Система аналізу та оцінки прогнозу фінансового стану підприємства, стану його робочої сили та робочого часу, а також стану документообігу

Номер патенту: 45612

Опубліковано: 10.11.2009

Автори: Ільченко Сергій Миколайович, Хаустов Володимир Кирилович, Прокуратов Віктор Миколайович

Формула / Реферат

Система аналізу та оцінки прогнозу фінансового стану підприємства, стану його робочої сили та робочого часу, а також стану документообігу, яка включає локальні та зовнішню комп'ютерні мережі, центральний процесор з центральним сервером системи, призначений для функціонального моделювання підприємства в цілому, а також підключені до центрального сервера системи за допомогою локальних та зовнішніх комп'ютерних мереж сервери наближених та віддалених функціональних підрозділів підприємства, відповідно, призначені для функціонального моделювання функціональних підрозділів підприємства, до кожного з яких підключені за допомогою локальної комп'ютерної мережі сервери працівників, призначені для функціонального моделювання роботи працівників, встановлені всі разом з можливістю відтворення ієрархічної структури підприємства для його структурного моделювання, а також дисплейний блок, призначений для оперативного контролю за якістю управлінських рішень з метою їх подальшої оптимізації, при цьому виходи центрального процесора за допомогою шини передачі даних центрального сервера та локальної і зовнішньої комп'ютерної мережі з'єднані з відповідними входами серверів наближених та віддалених функціональних підрозділів підприємства, відповідно, виходи серверів функціональних підрозділів з'єднані з відповідними входами центрального процесора, інші виходи серверів функціональних підрозділів з'єднані за допомогою локальних комп'ютерних мереж з відповідними входами серверів працівників, а їх виходи з'єднані з відповідними входами серверів функціональних підрозділів.

Текст

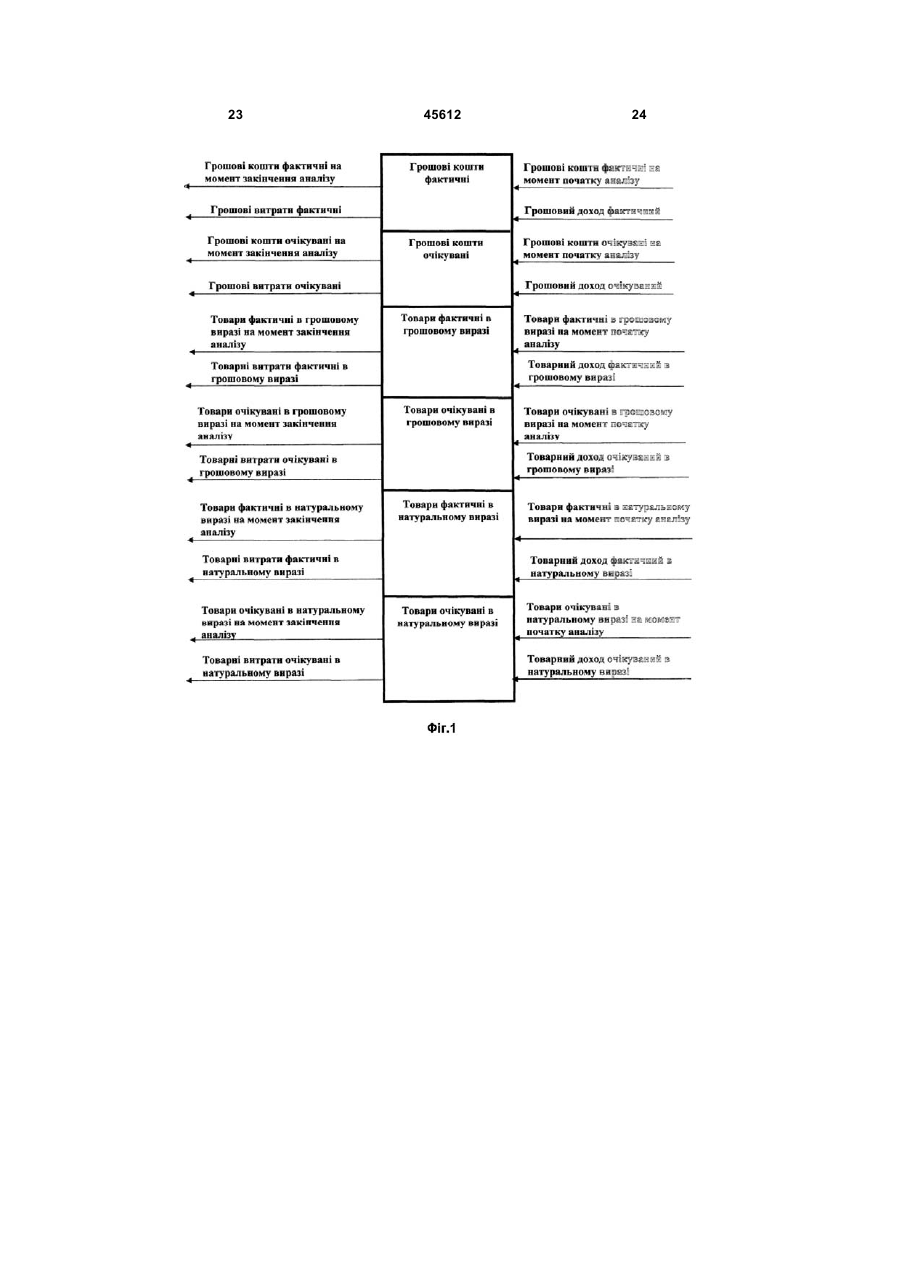

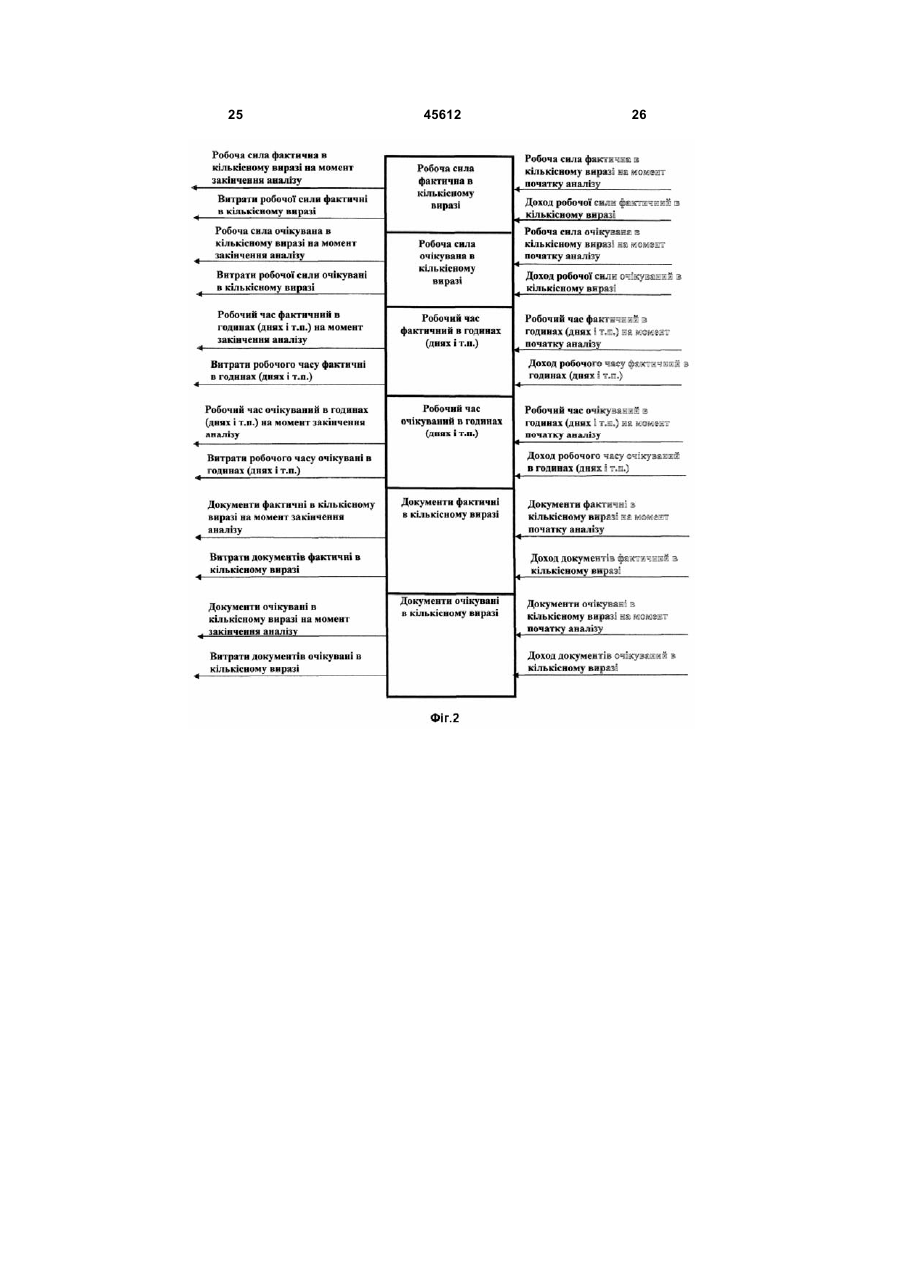

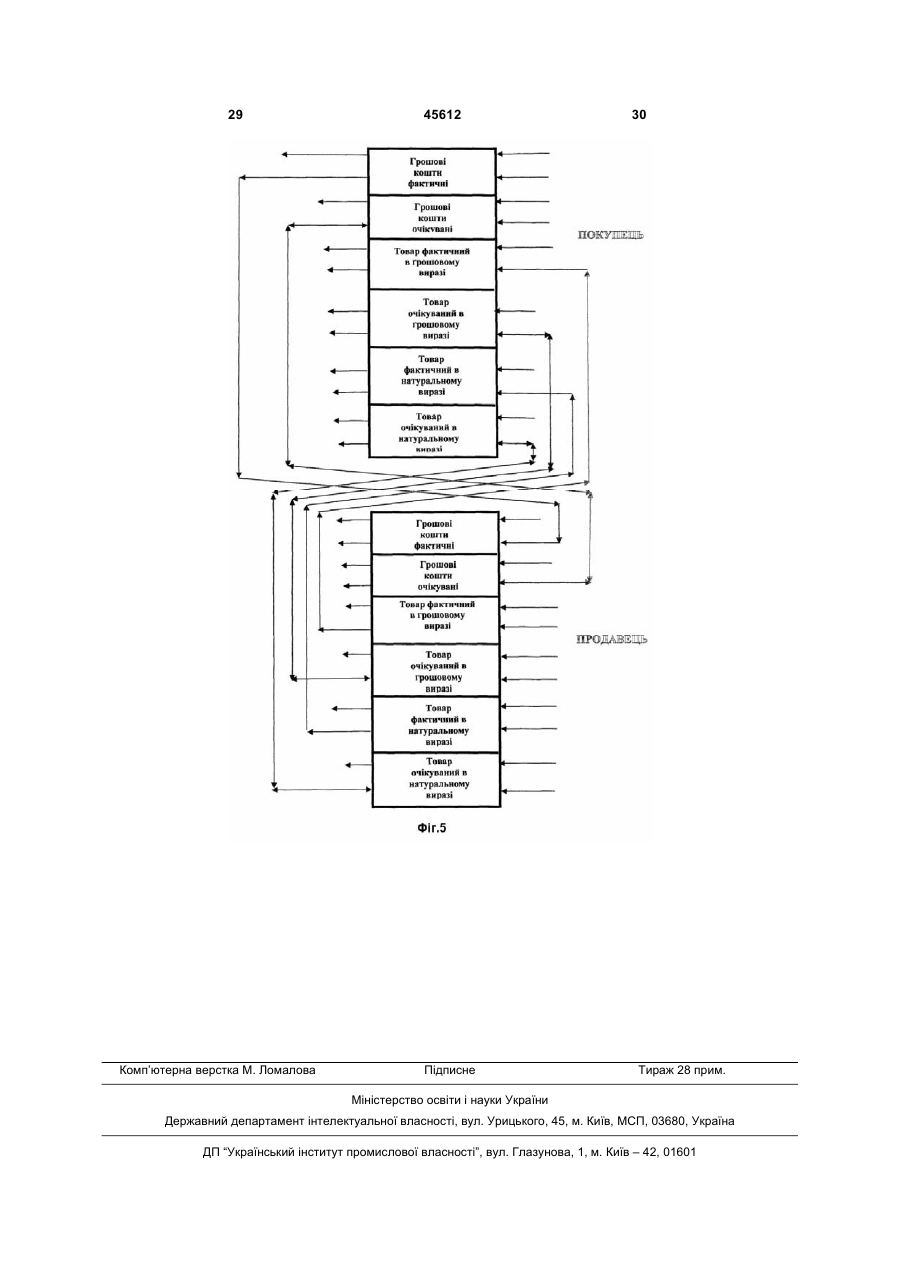

Система аналізу та оцінки прогнозу фінансового стану підприємства, стану його робочої сили та робочого часу, а також стану документообігу, яка включає локальні та зовнішню комп'ютерні мережі, центральний процесор з центральним сервером системи, призначений для функціонального моделювання підприємства в цілому, а також підключені до центрального сервера системи за допомогою локальних та зовнішніх комп'ютерних мереж сервери наближених та віддалених функціональних підрозділів підприємства, відповідно, призначені для функціонального моделювання функціональних підрозділів підприємства, до кож U 2 (19) 1 3 зовнішньої комп'ютерної мережі з'єднані з відповідними входами серверів наближених та віддалених функціональних підрозділів підприємства, відповідно, виходи серверів функціональних підрозділів з'єднані з відповідними входами центрального процесора, інші виходи серверів функціональних підрозділів з'єднані за допомогою локальних комп'ютерних мереж з відповідними входами серверів працівників, а їх виходи з'єднані з відповідними входами серверів функціональних підрозділів. Суть пропонованої системи пояснюється за допомогою графічних матеріалів. На Фіг.1 показано базову комірка моделі аналізу фінансового стану підприємства для одного виду товару. На Фіг.2 представлено базова комірку моделі аналізу стану робочої сили і робочого часу підприємства, а також його документообігу для робітників одного фаху, однієї конкретної роботи і одного виду документа. На Фіг.3 показано базову комірку моделі оцінки прогнозу майбутнього стану підприємства для одного виду товару, робітника одного фаху, однієї конкретної роботи і одного виду документа. На Фіг.4 схематично показано пропоновану систему. На Фіг.5 схематично показано роботу пропонованої системи для двох функціональних підрозділів підприємства і одного виду товару. Пропонована система аналізу та оцінки прогнозу фінансового стану підприємства, стану його робочої сили та робочого часу, а також стану документообігу включає локальні 1 і 2 та зовнішню 3 комп'ютерні мережі, центральний процесор 4 з центральним сервером 5 системи, призначений для функціонального моделювання підприємства в цілому, а також підключені до центрального серверу 5 системи за допомогою локальних 1 та зовнішніх 3 комп'ютерних мереж сервери наближених 6 та віддалених 7 функціональних підрозділів підприємства, відповідно, призначених функціонального моделювання наближених та віддалених функціональних підрозділів підприємства, відповідно. До кожного серверу функціонального підрозділу підприємства підключені за допомогою локальної комп'ютерної мережі сервери 8 і 9 працівників, призначених для функціонального моделювання роботи працівників, встановлені всі разом з можливістю відтворення ієрархічної структури підприємства для його структурного моделювання, а також дисплейний блок 10, призначений для оперативного контролю за якістю управлінських рішень з метою їх подальшої оптимізації. При цьому виходи центрального процесора 4 за допомогою шини 11 передачі даних центрального серверу 5 та локальної 1 і зовнішньої 3 комп'ютерної мережі з'єднані з відповідними входами серверів наближених 6 та віддалених 7 функціональних підрозділів підприємства, відповідно. Виходи серверів наближених 6 та віддалених 7 функціональних підрозділів з'єднані з відповідними входами центрального процесора 4, інші виходи серверів функціональних підрозділів з'єднані за допомогою локальних комп'ютерних мереж 1 і 2 з відповідними 45612 4 входами серверів 8 і 9 працівників, відповідно, а їх виходи з'єднані з відповідними входами серверів функціональних підрозділів. Одним із завдань автоматизації аналізу та прогнозу стану підприємства є моделювання його стану в реальному часі. Основним завданням такого моделювання є його адекватність для аналізу і ефективність для прогнозу. Існує багато визначень адекватності та ефективності моделювання стану підприємства, але у більшості випадків вони мають якісний характер. Введемо низку взаємопов'язаних між собою визначень, які мають кількісний характер. Ці визначення необхідні для вирішення конкретної задачі: розробки адекватної моделі аналізу поточного стану підприємства та ефективної моделі оцінки прогнозу його майбутнього стану. При цьому під поточним та майбутнім станом підприємства розуміється поточний та майбутній фінансовий стан підприємства, а також поточний та майбутній стан робочої сили і робочого часу підприємства, а також йогодокументообігу. По-перше, введемо низку визначень, які стосуються адекватного аналізу стану підприємства. Адекватною є модель, яка відображає всі події, пов'язані з рухом грошей, товарів, робочої сили та робочого часу, а також документів підприємства, протягом визначеного інтервалу часу. Адекватною функціональною моделлю аналізу поточного стану підприємства є модель, яка відображає всі події, пов'язані з рухом грошей, товарів, робочої сили та робочого часу, а також документів на рівні конкретного робітника, функціонального підрозділу підприємства або самого підприємства в цілому (тобто, на рівні його входів і виходів принцип «чорної скриньки»), протягом визначеного інтервалу часу. Адекватною структурною моделлю аналізу поточного стану підприємства є модель, яка відображає всі події, пов'язані з рухом грошей, товарів, робочої сили та робочого часу, а також документів на рівні кожного робітника цього підприємства протягом визначеного інтервалу часу. Адекватною структурно-функціональною, тобто гібридною, моделлю аналізу поточного стану підприємства є модель, яка відображає всі події, пов'язані з рухом грошей, товарів, робочої сили та робочого часу, а також документів на рівні як кожного робітника, так і кожного функціонального підрозділу цього підприємства, включаючи саме підприємства, протягом визначеного інтервалу часу. Базовою коміркою моделі аналізу фінансового стану підприємства є сервер, на входах і виходах якого обробляються наступні показники, необхідні і достатні для адекватного функціонального аналізу поточного фінансового стану підприємства, а саме: Грошові кошти фактичні на момент закінчення аналізу - це фактичний залишок грошових коштів від грошових операцій за укладеними договорами на момент закінчення аналізу. Грошові кошти фактичні на момент початку аналізу - це фактичний залишок грошових коштів від грошових операцій за укладеними договорами на момент початку аналізу. 5 Грошовий доход фактичний - це сумарний грошовий доход, фактично отриманий від грошових операцій за укладеними договорами з моменту початку аналізу до моменту його закінчення. Грошові витрати фактичні - це сумарні грошові витрати, фактично здійснені по грошових операціях за укладеними договорами з моменту початку аналізу до моменту його закінчення. Грошові кошти очікувані на момент закінчення аналізу - це залишок грошових коштів, очікуваних від грошових операцій за укладеними договорами на момент закінчення аналізу. Грошові кошти очікувані на момент початку аналізу - це залишок грошових коштів, очікуваних від грошових операцій за укладеними договорами на момент початку аналізу. Грошовий доход очікуваний - це сумарний грошовий доход, очікуваний до отримання від грошових операцій за укладеними договорами з моменту початку аналізу до моменту його закінчення. Грошові витрати очікувані - це сумарні грошові витрати, очікувані до здійснення від грошових операцій за укладеними договорами з моменту початку аналізу до моменту його закінчення. Товари фактичні в грошовому виразі на момент закінчення аналізу - це фактичний залишок товарів (робіт, послуг) в грошовому виразі від товарних операцій за укладеними договорами на момент закінчення аналізу. Товари фактичні в грошовому виразі на момент початку аналізу - це фактичний залишок товарів (робіт, послуг) в грошовому виразі від товарних операцій за укладеними договорами на момент початку аналізу. Товарний доход фактичний в грошовому виразі - це сумарний товарний доход в грошовому виразі, фактично отриманий від товарних операцій за укладеними договорами з моменту початку аналізу до моменту його закінчення. Товарні витрати фактичні в грошовому виразі це сумарні товарні витрати в грошовому виразі, фактично здійснені по товарних операціях за укладеними договорами з моменту початку аналізу до моменту його закінчення. Товари очікувані в грошовому виразі на момент закінчення аналізу - це залишок товарів (робіт, послуг) в грошовому виразі, очікуваний від товарних операцій за укладеними договорами на момент закінчення аналізу. Товари очікувані в грошовому виразі на момент початку аналізу - це залишок товарів (робіт, послуг) в грошовому виразі, очікуваний від товарних операцій за укладеними договорами на момент початку аналізу. 45612 6 Товарний доход очікуваний в грошовому виразі - це сумарний товарний доход в грошовому виразі, очікуваний до отримання від товарних операцій за укладеними договорами з моменту початку аналізу до моменту його закінчення. Товарні витрати очікувані в грошовому виразі це сумарні товарні витрати в грошовому виразі, очікувані до здійснення від товарних операцій за укладеними договорами з моменту початку аналізу до моменту його закінчення. Товари фактичні в натуральному виразі на момент закінчення аналізу - це фактичний залишок товарів (робіт, послуг) в натуральному виразі від товарних операцій за укладеними договорами на момент закінчення аналізу. Товари фактичні в натуральному виразі на момент початку аналізу - це фактичний залишок товарів (робіт, послуг) в натуральному виразі від товарних операцій за укладеними договорами на момент початку аналізу. Товарний доход фактичний в натуральному виразі - це сумарна кількість товарів (робіт, послуг) в натуральному виразі, фактично отриманих від товарних операцій за укладеними договорами з моменту початку аналізу до моменту його закінчення. Товарні витрати фактичні в натуральному виразі - це сумарна кількість товарів (робіт, послуг) в натуральному виразі, фактично переданих по товарних операціях за укладеними договорами з моменту початку аналізу до моменту його закінчення. Товари очікувані в натуральному виразі на момент закінчення аналізу - це залишок товарів (робіт, послуг) в натуральному виразі, очікуваний від товарних операцій за укладеними договорами на момент закінчення аналізу. Товари очікувані в натуральному виразі на момент початку аналізу - це залишок товарів (робіт, послуг) в натуральному виразі, очікуваний від товарних операцій за укладеними договорами на момент початку аналізу. Товарний доход очікуваний в натуральному виразі - це сумарна кількість товарів (робіт, послуг) в натуральному виразі, очікуваних до прийому від товарних операцій за укладеними договорами з моменту початку аналізу до моменту його закінчення. Товарні витрати очікувані в натуральному виразі - це сумарна кількість товарів (робіт, послуг) в натуральному виразі, очікуваних до передачі від товарних операцій за укладеними договорами з моменту початку аналізу до моменту його закінчення. Ці показники пов'язані між собою наступною системою рівнянь: 7 ⎧⎛ Грошові кошти ⎪⎜ ⎪⎜ фактичні на момент + ⎪⎜ закінчення аналізу ⎪⎝ ⎪⎛ Грошові кошти ⎪⎜ ⎪⎜ очікувані на момент + ⎪⎜ закінчення аналізу ⎪⎝ ⎪⎛ ⎪⎜ Товари фактичні в ⎪⎜ ⎪⎜ грошовому виразі на + ⎪⎜ момент закінчення ⎪⎜ ⎪⎜ аналізу ⎜ ⎪⎝ ⎪ ⎪⎛ Товари очікувані в ⎜ ⎪⎜ ⎨⎜ грошовому виразі на + ⎪⎜ ⎪⎜ момент закінчення ⎪⎜ аналізу ⎪⎜ ⎝ ⎪ ⎪⎛ ⎪⎜ Товари фактичні в ⎪⎜ натуральному виразі на ⎪⎜ ⎪⎜ момент закінчення ⎪⎜ аналізу ⎜ ⎪⎜ ⎪⎝ ⎪⎛ ⎪⎜ Товари очікувані в ⎪⎜ ⎪⎜ натуральному виразі на ⎪⎜ момент закінчення ⎪⎜ ⎜ ⎪⎜ аналізу ⎩⎝ 45612 8 Грошові ⎞ ⎛ Грошові кошти Грошовий ⎞ ⎟ ⎜ ⎟ витрати ⎟ − ⎜ фактичні на момент + доход ⎟=0 ⎟ ⎜ початку аналізу фактичні⎠ ⎝ фактичний⎟ ⎠ Грошові ⎞ ⎛ Грошові кошти Грошовий ⎞ ⎟ ⎜ ⎟ витрати ⎟ − ⎜ очікувані на момент + доход ⎟=0 ⎟ ⎜ початку аналізу очікувані⎠ ⎝ очікуваний⎟ ⎠ Товарні Товарний ⎞ ⎞ ⎛ ⎟ ⎜ Товари фактичні в ⎟ витрати ⎟ ⎜ доход ⎟ ⎟ − ⎜ грошовому виразі на + фактичний в ⎟ = 0 фактичні в ⎟ ⎜ ⎟ момент початку грошовому ⎟ ⎜ грошовому ⎟ ⎟ ⎜ аналізу ⎟ ⎟ ⎟ ⎜ виразі виразі ⎠ ⎝ ⎠ Товарний ⎞ Товарні ⎞ ⎛ ⎟ ⎜ Товари очікувані в ⎟ доход витрати ⎟ ⎜ ⎟ ⎟ − ⎜ грошовому виразі на + очікуваний в ⎟ = 0 очікувані в ⎟ ⎜ ⎟ момент початку грошовому ⎟ грошовому ⎟ ⎜ ⎟ ⎜ аналізу ⎟ ⎟ ⎜ ⎟ виразі виразі ⎠ ⎝ ⎠ Товарні Товарний ⎞ ⎛ ⎞ ⎟ ⎜ Товари фактичні в ⎟ витрати доход ⎟ ⎜ ⎟ ⎟ − ⎜ натуральному виразі на + фактичний в ⎟ = 0 + фактичні в ⎟ ⎜ момент початку ⎟ натуральному ⎟ натуральному ⎟ ⎜ ⎟ ⎜ ⎟ ⎟ ⎜ аналізу ⎟ виразі виразі ⎠ ⎝ ⎠ Товарні Товарний ⎞ ⎛ ⎞ ⎟ ⎜ Товари очікувані в ⎟ витрати доход ⎟ ⎜ ⎟ ⎟ − ⎜ натуральному виразі на + очікуваний в ⎟ = 0 + очікувані в ⎟ ⎜ момент початку ⎟ натуральному ⎟ ⎜ натуральному ⎟ ⎟ ⎜ ⎟ ⎟ ⎜ аналізу ⎟ виразі виразі ⎠ ⎝ ⎠ Базова комірка моделі аналізу фінансового стану підприємства для одного виду товару представлена на Фіг.1. Як видно з Фіг.1, базова комірка моделі аналізу фінансового стану підприємства для одного конкретного виду товару складається з 6-ти базових елементів, тобто за кількістю вищенаведених рівнянь. При цьому кожний базовий елемент має 2 входи і 2 виходи, на яких обробляються показники кожного з вищенаведених рівнянь. Очевидно, що за наявності кількох видів товарів (робіт, послуг) виникне потреба у відповідній додатковій кількості базових елементів. Так, наприклад, для трьох видів товару базова комірка буде складатись з вісімнадцяти базових елементів: шести - для грошових коштів, шести - для товарних засобів в грошовому виразі та шести - для товарних засобів в натуральному виразі. Базова комірка моделі аналізу стану робочої сили і робочого часу підприємства, а також його документообігу є сервер, на входах і виходах якого обробляються наступні показники, необхідні і достатні для адекватного функціонального аналізу стану робочої сили і робочого часу підприємства, а також його документообігу, а саме: Робоча сила фактична в кількісному виразі на момент закінчення аналізу - це фактичний залишок робітників в кількісному виразі, необхідних для виконання робіт за укладеними договорами на момент закінчення аналізу. Робоча сила фактична в кількісному виразі на момент початку аналізу - це фактичний залишок робітників в кількісному виразі, необхідних для виконання робіт за укладеними договорами на момент початку аналізу. Доход робочої сили фактичний в кількісному виразі - це сумарна кількість робітників, фактично залучених для виконання робіт за укладеними договорами з моменту початку аналізу до моменту його закінчення. Витрати робочої сили фактичні в кількісному виразі - це сумарна кількість робітників, фактично направлених на інші роботи (в інші підрозділи) для виконання робіт за укладеними договорами чи звільнених з моменту початку аналізу до моменту його закінчення. Робоча сила очікувана в кількісному виразі на момент закінчення аналізу - це очікуваний залишок робітників в кількісному виразі для виконання робіт за укладеними договорами на момент закінчення аналізу. Робоча сила очікувана в кількісному виразі на момент початку аналізу - це очікуваний залишок робітників в кількісному виразі для виконання робіт за укладеними договорами на момент початку аналізу. Доход робочої сили очікуваний в кількісному виразі - це сумарна кількість робітників, очікуваних до залучення для виконання робіт за укладеними договорами з моменту початку аналізу до моменту його закінчення. Витрати робочої сили очікувані в кількісному виразі - це сумарна кількість робітників, очікуваних для направлення на інші роботи (в інші підрозділи) для виконання робіт за укладеними договорами чи звільнення з моменту початку аналізу до моменту його закінчення. Робочий час фактичний в годинах (днях і т.п.) на момент закінчення аналізу - це фактичний залишок робочого часу в годинах (днях і т.п.), необ 9 хідного для виконання робіт за укладеними договорами на момент закінчення аналізу. Робочий час фактичний в годинах (днях і т.п.) на момент початку аналізу - це фактичний залишок робочого часу в годинах (днях і т.п.), необхідного для виконання робіт за укладеними договорами на момент початку аналізу. Доход робочого часу фактичний в годинах (днях і т.п.) - це сумарна кількість необхідного робочого часу в годинах (днях і т.п.), прийнятого фактично для виконання робіт за укладеними договорами з моменту початку аналізу до моменту його закінчення. Витрати робочого часу фактичні в годинах (днях і т.п.) - це сумарна кількість необхідного робочого часу в годинах (днях і т.п.), переданого фактично субпідрядникам для виконання робіт за укладеними договорами з моменту початку аналізу до моменту його закінчення. Робочий час очікуваний в годинах (днях і т.п.) на момент закінчення аналізу - це очікуваний залишок робочого часу в годинах (днях і т.п.), необхідний для виконання робіт за укладеними договорами на момент закінчення аналізу. Робочий час очікуваний в годинах (днях і т.п.) на момент початку аналізу - це очікуваний залишок робочого часу в годинах (днях і т.п.), необхідний для виконання робіт за укладеними договорами на момент початку аналізу. Доход робочого часу очікуваний в годинах (днях і т.п.) - це сумарна кількість необхідного робочого часу в годинах (днях і т.п.), очікуваного до прийому для виконання робіт за укладеними договорами з моменту початку аналізу до моменту його закінчення. Витрати робочого часу очікувані в годинах (днях і т.п.) - це сумарна кількість необхідного робочого часу в годинах (днях і т.п.), очікуваного до 45612 10 передачі субпідрядникам для виконання робіт за укладеними договорами з моменту початку аналізу до моменту його закінчення. Документи фактичні в кількісному виразі на момент закінчення аналізу - це фактичний залишок документів в кількісному виразі за укладеними договорами на момент закінчення аналізу. Документи фактичні в кількісному виразі на момент початку аналізу - це фактичний залишок документів в кількісному виразі за укладеними договорами на момент початку аналізу. Доход документів фактичний в кількісному виразі - це сумарна кількість документів, фактично прийнятих за укладеними договорами з моменту початку аналізу до моменту його закінчення. Витрати документів фактичні в кількісному виразі - це сумарна кількість документів, фактично переданих за укладеними договорами з моменту початку аналізу до моменту його закінчення. Документи очікувані в кількісному виразі на момент закінчення аналізу - це очікуваний залишок документів в кількісному виразі за укладеними договорами на момент закінчення аналізу. Документи очікувані в кількісному виразі на момент початку аналізу - це очікуваний залишок документів в кількісному виразі за укладеними договорами на момент початку аналізу. Доход документів очікуваний в кількісному виразі - це сумарна кількість документів, очікуваних до прийому за укладеними договорами з моменту початку аналізу до моменту його закінчення. Витрати документів очікувані в кількісному виразі - це сумарна кількість документів, очікуваних до передачі за укладеними договорами з моменту початку аналізу до моменту його закінчення. Ці показники пов'язані між собою наступною системою рівнянь: ⎧⎛ Робоча сила фактична ⎪⎜ ⎪⎜ в кількісному виразі на ⎪⎜ момент закінчення ⎪⎜ ⎜ ⎪⎝ аналізу ⎪ ⎪⎛ Робоча сила очікувана ⎜ ⎪⎜ в кількісному виразі на ⎪⎜ ⎪⎜ момент закінчення ⎪⎜ аналізу ⎪⎝ ⎪⎛ Робочий час ⎪⎜ ⎪⎜ фактичний в годинах ⎪⎜ ( днях і т.п.) на момент ⎪⎜ ⎪⎜ закінчення аналізу ⎝ ⎪ ⎪⎛ Робочий час ⎨⎜ ⎪⎜ очікуваний в годинах ⎪⎜ ( днях і т.п.) на момент ⎪⎜ ⎪⎜ закінчення аналізу ⎝ ⎪ ⎪⎛ ⎜ ⎪⎜ Документи фактичні ⎪⎜ в кількісному виразі на ⎪⎜ ⎪⎜ момент закінчення ⎪⎜ аналізу ⎪⎜ ⎝ ⎪ ⎪⎛ ⎪⎜ Документи очікувані ⎪⎜ в кількісному виразі на ⎪⎜ ⎪⎜ момент закінчення ⎪⎜ ⎜ ⎪⎜ аналізу ⎩⎝ + + + + + + Витрати робочої ⎞ ⎛ Доход робочої ⎞ ⎟ ⎟ ⎜ Робоча сила фактична сили фактичні в ⎟ ⎜ сили фактичний ⎟ ⎟=0 ⎟ − ⎜ в кількісному виразі на + в кількісному кількісному ⎟ ⎟ ⎜ момент початку аналізу ⎟ ⎟ ⎜ виразі виразі ⎠ ⎠ ⎝ Витрати робочої ⎞ ⎛ Доход робочої ⎞ ⎟ ⎟ ⎜ Робоча сила очікувана сили очікувані в ⎟ ⎜ сили очікуваний⎟ ⎟=0 ⎟ − ⎜ в кількісному виразі на + в кількісному кількісному ⎟ ⎟ ⎜ момент початку аналізу ⎟ ⎟ ⎜ виразі виразі ⎠ ⎠ ⎝ Доход робочого ⎞ Витрати робочого ⎞ ⎛ ⎟ ⎟ ⎜ Робочий час фактичний часу фактичний ⎟ часу фактичні в ⎟ ⎜ ⎟ − ⎜ в годинах ( днях і т.п.) на + в годинах ( днях ⎟ = 0 годинах ( днях і ⎟ ⎜ ⎟ ⎟ ⎟ ⎜ момент початку аналізу і т.п.) т.п.) ⎠ ⎠ ⎝ Витрати робочого ⎞ ⎛ Доход робочого ⎞ ⎟ ⎜ Робочий час очікуваний ⎟ часу очікувані в ⎟ ⎜ часу очікуваний ⎟ ⎟ − ⎜ в годинах ( днях і т.п.) на + в годинах ( днях ⎟ = 0 годинах ( днях і ⎟ ⎜ ⎟ ⎟ ⎜ момент початку аналізу ⎟ т.п.) і т.п.) ⎠ ⎝ ⎠ Витрати ⎞ ⎛ Доход ⎞ ⎟ ⎟ ⎜ документів ⎟ ⎜ Документи фактичні документів ⎟ ⎟ − ⎜ в кількісному виразі на + фактичний ⎟ = 0 фактичні в ⎟ ⎜ ⎟ кількісному ⎟ ⎜ момент початку аналізу в кількісному ⎟ ⎟ ⎟ ⎜ ⎟ ⎟ ⎜ виразі виразі ⎠ ⎠ ⎝ Витрати ⎞ ⎛ Доход ⎞ ⎟ ⎟ ⎜ документів ⎟ ⎜ Документи очікувані документів ⎟ ⎟ − ⎜ в кількісному виразі на + очікуваний ⎟ = 0 очікувані в ⎟ ⎜ ⎟ кількісному ⎟ ⎜ момент початку аналізу в кількісному ⎟ ⎟ ⎟ ⎜ ⎟ ⎟ ⎜ виразі виразі ⎠ ⎠ ⎝ 13 Базова комірка моделі аналізу стану робочої сили і робочого часу підприємства, а також його документообігу для робітників одного фаху, однієї конкретної роботи і одного виду документа представлена на Фіг.2. Як видно з Фіг.2, базова комірка моделі аналізу стану робочої сили і робочого часу підприємства, а також його документообігу для робітника одного фаху, однієї конкретної роботи і одного виду документа складається з 6-ти базових елементів, тобто також за кількістю вищенаведених рівнянь. При цьому кожний базовий елемент має 2 входи і 2 виходи, на яких обробляються показники кожного з вищенаведених рівнянь. Очевидно, що за наявності робітників декількох фахів, декількох конкретних робіт і видів документів виникне потреба у відповідній додатковій кількості базових елементів. Так, наприклад, для робітників двох фахів, трьох конкретних робіт і чотирьох видів документів базова комірка буде складатись з вісімнадцяти базових елементів: чотирьох - для робітників, шести - для необхідного робочого часу і восьми - для документів. По-друге, введемо низку визначень, які стосуються ефективної оцінки прогнозу майбутнього стану підприємства. Ефективною є модель, яка дозволяє моделювати максимально можливу кількість планованих подій, пов'язаних з рухом грошей, товарів, робочої сили і робочого часу, а також документівпідприємства, протягом визначеного інтервалу часу в майбутньому. Ефективною функціональною моделлю підприємства є модель, яка дозволяє моделювати максимально можливу кількість планованих подій, пов'язаних з рухом грошей, товарів, робочої сили і робочого часу, а також документів на рівні конкретного робітника, функціонального підрозділу підприємства або самого підприємства в цілому (тобто, на рівні його входів і виходів - принцип «чорної скриньки»), протягом визначеного інтервалу часу в майбутньому. Ефективною структурною моделлю підприємства є модель, яка дозволяє моделювати максимально можливу кількість планованих подій, пов'язаних з рухом грошей, товарів, робочої сили і робочого часу, а також документів кожного робітника цього підприємства протягом визначеного інтервалу часу в майбутньому. Ефективною структурно-функціональною, тобто гібридною, моделлю підприємства є модель, яка дозволяє моделювати максимально можливу кількість планованих подій, пов'язаних з рухом грошей, товарів, робочої сили і робочого часу, а також документів як кожного робітника, так і кожного функціонального підрозділу цього підприємства, включаючи саме підприємство, протягом визначеного інтервалу часу в майбутньому. Базовою коміркою ефективної моделі оцінки прогнозу майбутнього стану підприємства є сервер, на входах і виходах якого обробляються наступні показники, необхідні для ефективної функціональної оцінки прогнозу фінансового стану підприємства, а саме: 45612 14 Грошові кошти прогнозовані на момент закінчення прогнозу - це грошові кошти, прогнозовані від грошових операцій по планованим договорам на момент закінчення прогнозу. Грошові кошти прогнозовані на момент початку прогнозу - це грошові кошти, прогнозовані від грошових операцій по запланованим договорам на момент початку прогнозу. Грошовий доход прогнозований - це сумарний грошовий доход, прогнозований до отримання від грошових операцій по запланованим договорам з моменту початку прогнозу до моменту його закінчення. Грошові витрати прогнозовані - це сумарні грошові витрати, прогнозовані до здійснення від грошових операцій по запланованим договорам з моменту початку прогнозу до моменту його закінчення. Товари прогнозовані в грошовому виразі на момент закінчення прогнозу - це залишок товарів (робіт, послуг) в грошовому виразі, прогнозований від товарних операцій по запланованим договорам на момент закінчення прогнозу. Товари прогнозовані в грошовому виразі на момент початку прогнозу - це залишок товарів (робіт, послуг) в грошовому виразі, прогнозований від товарних операцій по запланованим договорам на момент початку прогнозу. Товарний доход прогнозований в грошовому виразі - це сумарний товарний доход в грошовому виразі, прогнозований до отримання від товарних операцій по запланованим договорам з моменту початку прогнозу до моменту його закінчення. Товарні витрати прогнозовані в грошовому виразі - це сумарні товарні витрати в грошовому виразі, прогнозовані до здійснення від товарних операцій по запланованим договорам з моменту початку прогнозу до моменту його закінчення. Товари прогнозовані в натуральному виразі на момент закінчення прогнозу - це залишок товарів (робіт, послуг) натуральному виразі, прогнозованих від товарних операцій по запланованим договорам на момент закінчення прогнозу. Товари прогнозовані в натуральному виразі на момент початку прогнозу - це залишок товарів (робіт, послуг) натуральному виразі, прогнозованих від товарних операцій по запланованим договорам на момент початку прогнозу. Товарний доход прогнозований в натуральному виразі - це сумарна кількість товарів (робіт, послуг) натуральному виразі, прогнозованих до прийому від товарних операцій по запланованим договорам з моменту початку прогнозу до моменту його закінчення. Товарні витрати прогнозовані в натуральному виразі - це сумарна кількість товарів (робіт, послуг) натуральному виразі, прогнозованих до передачі від товарних операцій по запланованим договорам з моменту початку прогнозу до моменту його закінчення. Робоча сила прогнозована в кількісному виразі на момент закінчення прогнозу - це прогнозований залишок робітників в кількісному виразі для вико 15 нання робіт по запланованим договорам на момент закінчення прогнозу. Робоча сила прогнозована в кількісному виразі на момент початку прогнозу - це прогнозований залишок робітників в кількісному виразі для виконання робіт по запланованим договорам на момент початку прогнозу. Доход робочої сили прогнозований в кількісному виразі - це сумарна кількість робітників, прогнозованих до залучення для виконання робіт по запланованим договорам з моменту початку прогнозу до моменту його закінчення. Витрати робочої сили прогнозовані в кількісному виразі - це сумарна кількість робітників, прогнозованих для направлення на інші роботи (в інші підрозділи) для виконання робіт за запланованими договорами чи звільнення з моменту початку прогнозу до моменту його закінчення. Робочий час прогнозований в годинах (днях і т.п.) на момент закінчення прогнозу - це прогнозований залишок робочого часу в годинах (днях і т.п.), необхідного для виконання робіт по запланованим договорам на момент закінчення прогнозу. Робочий час прогнозований в годинах (днях і т.п.) на момент початку прогнозу - це прогнозований залишок робочого часу в годинах (днях і т.п.), необхідного для виконання робіт по запланованим договорам на момент початку прогнозу. Доход робочого часу прогнозований в годинах (днях і т.п.) - це сумарна кількість необхідного робочого часу в годинах (днях і т.п.), прогнозованого 45612 16 до прийому для виконання робіт по запланованим договорам з моменту початку прогнозу до моменту його закінчення. Витрати робочого часу прогнозовані в годинах (днях і т.п.) - це сумарна кількість необхідного робочого часу в годинах (днях і т.п.), прогнозованого до передачі субпідрядникам для виконання робіт по запланованим договорам з моменту початку прогнозу до моменту його закінчення. Документи прогнозовані в кількісному виразі на момент закінчення прогнозу - це прогнозований залишок документів в кількісному виразі по запланованим договорам на момент закінчення прогнозу. Документи прогнозовані в кількісному виразі на момент початку прогнозу - це прогнозований залишок документів в кількісному виразі по запланованим договорам на момент початку прогнозу. Доход документів прогнозований в кількісному виразі - це сумарна кількість документів, прогнозованих до прийому по запланованим договорам з моменту початку прогнозу до моменту його закінчення. Витрати документів прогнозовані в кількісному виразі - це сумарна кількість документів, прогнозованих до передачі по запланованим договорам з моменту початку прогнозу до моменту його закінчення. Ці показники пов'язані між собою наступною системою рівнянь: ⎧⎛ Грошові кошти ⎞ ⎟ ⎛ Грошові кошти ⎞ ⎪⎜ Грошовий доход⎟ Грошові витрати ⎟ ⎜ ⎪⎜ прогнозовані на + ⎟ − ⎜ прогнозовані на момент + прогнозований ⎟ = 0 ⎪⎜ момент закінчення прогнозовані ⎟ ⎟ ⎜ початку прогнозу ⎪⎜ ⎠ ⎜ ⎟ ⎝ ⎪⎝ прогнозу ⎠ ⎪ ⎞ ⎞ ⎛ Товари прогнозовані в ⎛ Товари прогнозовані в ⎪⎜ Товарні витрати ⎟ ⎜ Товарний доход ⎟ ⎪⎜ грошовому виразі на ⎟ ⎟ ⎜ грошовому виразі на ⎪⎜ + прогнозований в ⎟ = 0 + прогнозовані в ⎟ − ⎜ момент початку ⎪⎜ момент закінчення ⎟ ⎜ грошовому виразі ⎟ ⎜ грошовому виразі ⎟ ⎪⎜ прогнозу ⎟ ⎠ ⎠ ⎝ прогнозу ⎪⎝ ⎪⎛ Товари прогнозовані в Товарний доход ⎞ Товарні витрати ⎞ ⎛ Товари прогнозовані в ⎪⎜ ⎟ ⎜ ⎟ прогнозований в ⎟ прогнозовані в ⎟ ⎜ натуральному виразі на ⎪⎜ натуральному виразі на + + =0 ⎪⎜ момент закінчення ⎟ − ⎜ момент початку натуральному ⎟ натуральному ⎟ ⎜ ⎪⎜ ⎟ ⎟ ⎜ прогнозу ⎟ ⎪⎜ прогнозу виразі виразі ⎠ ⎝ ⎝ ⎠ ⎪ Доход робочої ⎞ Витрати робочої ⎞ ⎛ Робоча сила ⎪⎛ Робоча сила ⎟ ⎟ ⎜ ⎪⎜ сили сили ⎟ ⎟ ⎜ прогнозована в ⎨⎜ прогнозована в ⎪⎜ кількісному виразі на + прогнозовані в ⎟ − ⎜ кількісному виразі на + прогнозований в ⎟ = 0 ⎟ ⎟ ⎜ ⎪⎜ ⎟ ⎜ момент початку ⎟ ⎪⎜ момент закінчення кількісному кількісному ⎟ ⎜ ⎜ ⎟ ⎪⎜ ⎟ ⎜ прогнозу ⎟ виразі виразі ⎠ ⎠ ⎝ ⎪⎝ прогнозу ⎪ Доход робочого ⎞ ⎞ ⎛ Робочий час ⎪⎛ Робочий час ⎟ ⎜ Витрати робочого ⎟ ⎜ ⎪⎜ прогнозований в часу ⎟ ⎟ ⎜ прогнозований в часу прогнозовані ⎟ ⎜ ⎪⎜ − ⎜ годинах ( днях і т.п.) на + прогнозований в ⎟ = 0 ⎪⎜ годинах ( днях і т.п.) на + ⎟ в годинах ( днях і ⎟ ⎪⎜ момент закінчення ⎟ ⎜ момент початку годинах ( днях ⎟ ⎪⎜ т.п.) ⎟ ⎟ ⎜ ⎟ ⎟ ⎜ прогнозу ⎜ прогнозу і т.п.) ⎪⎝ ⎠ ⎠ ⎝ ⎪ Доход Витрати ⎞ ⎞ ⎛ ⎪⎛ Документи ⎟ ⎟ ⎜ Документи прогнозовані ⎪⎜ прогнозовані в документів документів ⎟ ⎟ ⎜ ⎪⎜ ⎜ кількісному виразі на + прогнозовані в ⎟ − ⎜ в кількісному виразі на ⎪ + прогнозований в ⎟ = 0 ⎟ ⎟ ⎜ момент початку ⎜ ⎪ ⎟ ⎟ ⎜ в кількісному кількісному ⎪⎜ момент закінчення ⎟ ⎟ ⎜ прогнозу ⎜ ⎟ ⎟ ⎜ ⎪⎜ прогнозу виразі виразі ⎠ ⎠ ⎝ ⎩⎝ Базова комірка моделі оцінки прогнозу майбутнього стану підприємства для одного виду товару, робітника одного фаху, однієї конкретної роботи і одного виду документа представлена на Фіг.3. Як видно з Фіг.3, базова комірка моделі оцінки прогнозу майбутнього стану підприємства для одного виду товару, робітника одного фаху, однієї конкретної роботи і одного виду документа скла 17 дається з 6-ти базових елементів, тобто також за кількістю вищенаведених рівнянь. При цьому кожний базовий елемент має 2 входи і 2 виходи, на яких обробляються показники кожного з вищенаведених рівнянь. Очевидно, що за наявності кількох видів товарів, робітників декількох фахів, декількох конкретних робіт і видів документів виникне потреба у відповідній додатковій кількості базових елементів. Так, наприклад, для трьох видів товарів, робітників двох фахів, трьох конкретних робіт і чотирьох видів документів базова комірка буде складатись з вісімнадцяти базових елементів: дев'яти - для товарів, двох - для робітників, трьох - для необхідного робочого часу і чотирьох - для документів. Зауважимо, що для всіх вищенаведених моделей вхідними показниками є показники на момент початку аналізу або прогнозу, тобто початкові величини грошей, товарів робочої сили і робочого часу, а також документів на відповідний момент часу (зокрема, величина статутного капіталу), а також доходи (приходи), отримані в інтервалі часу проведення аналізу або прогнозу. З іншого боку, вихідними показниками є показники на момент закінчення аналізу або прогнозу, тобто, кінцеві залишки грошей, товарів, робочої сили і робочого часу, а також документів на відповідний момент часу, а також витрати (уходи) грошей, товарів, робочої сили і робочого часу, а також документів, здійснені в інтервалі часу проведення аналізу або прогнозу. Іншими словами, вхідними показниками є ті показники, які у вищенаведених системах рівнянь мають знак «мінус» і відповідають правій стороні балансу, а вихідними - ті, які у вищенаведених системах рівнянь мають знак «плюс» і відповідають лівій стороні балансу. Зауважимо, що за умови формування балансу в вигляді класичної системи рівнянь, «Дебет» - це завжди «Плюс», а «Кредит» - це завжди «Мінус», що дозволяє відмовитись від цих застарілих термінів і перейти до класичної математичної термінології «Плюса» і «Мінуса». Перейдемо зараз безпосередньо до адекватної гібридної моделі аналізу поточного стану підприємства та ефективної гібридної моделі оцінки прогнозу майбутнього стану підприємства. Адекватна гібридна модель аналізу поточного стану підприємства та ефективна модель оцінки прогнозу майбутнього стану підприємства включає локальні 1 і 2 та зовнішню 3 комп'ютерні мережі, центральний процесор 4 з центральним сервером 5 системи, призначений для функціонального моделювання підприємства в цілому, а також підключені до центрального серверу 5 системи за допомогою локальних 1 та зовнішніх 3 комп'ютерних мереж сервери наближених 6 та віддалених 7 функціональних підрозділів підприємства, відповідно, призначених функціонального моделювання наближених та віддалених функціональних підрозділів підприємства, відповідно. До кожного серверу функціонального підрозділу підприємства підключені за допомогою локальної комп'ютерної мережі сервери 8 і 9 працівників, призначених для функціонального моделювання роботи працівників, 45612 18 встановлені всі разом з можливістю відтворення ієрархічної структури підприємства для його структурного моделювання, а також дисплейний блок 10, призначений для оперативного контролю за якістю управлінських рішень з метою їх подальшої оптимізації. При цьому виходи центрального процесора 4 за допомогою шини 11 передачі даних центрального серверу 5 та локальної 1 і зовнішньої 3 комп'ютерної мережі з'єднані з відповідними входами серверів наближених 6 та віддалених 7 функціональних підрозділів підприємства, відповідно, розпочинаючи цикл функціонального моделювання цих підрозділів. Виходи серверів наближених 6 та віддалених 7 функціональних підрозділів з'єднані з відповідними входами центрального процесора 4, завершуючи цикл функціонального моделювання цих підрозділів, інші виходи серверів функціональних підрозділів з'єднані за допомогою локальних комп'ютерних мереж 1 і 2 з відповідними входами серверів 8 і 9 працівників, відповідно, розпочинаючи цикл структурного моделювання функціональних підрозділів, а їх виходи з'єднані з відповідними входами серверів функціональних підрозділів, завершуючи цикл структурного моделювання функціональних підрозділів (Фіг.4). Зауважимо, що робітник є функціональним елементом, який не має внутрішньої структури, і тому він завжди моделюється тільки функціонально. Таким чином, по-перше, центральний процесор 4 з центральним сервером 5 забезпечують функціональне моделювання підприємства в цілому, по-друге, сервери функціональних підрозділів 6 і 7 забезпечують структурне моделювання підприємства до рівня функціональних підрозділів, а також функціональне моделювання кожного функціонального підрозділу в цілому, і, по-третє, сервери працівників 8 і 9 забезпечують структурне моделювання підприємства до рівня кожного робітника, а також функціональне моделювання кожного робітника. Всі сервери, починаючи від центрального сервера 5, включаючи сервер кількох рівнів функціональних підрозділів підприємства (відповідно до його структури), і закінчуючи серверами кожного працівника 8 і 9, складається з трьох вищенаведених базових комірок, кожна з яких складається з такої кількості базових елементів, яка відповідає кількості видів товарів, фахів робітників та конкретних робіт, а також видів документів, з якими має справу відповідний функціональний підрозділ, тобто з кількості відповідних рівнянь. Таким чином, центральний процесор 4 разом з відповідним сервером 5, 6, 7, 8 або 9, по-перше, забезпечує формування відповідних базових елементів в межах своїх базових комірок, по-друге, перетворює вхідні дані у вихідні шляхом виконання стандартних команд і вирішення вищенаведених систем рівнянь, по-третє, управляє обміном даних між всіма складовими гібридної моделі відповідного підрозділу підприємства. Крім того, центральний процесор 4 разом з центральним сервером 5 забезпечує отримання через зовнішню комп'ютерну мережу 3 даних гіб 19 ридних моделей віддалених 6 функціональних підрозділів підприємства, а також управляє дисплейним блоком 10. Зауважимо, що стандартними для сервера є такі команди як, наприклад, купити товар з попередньою оплатою, направити конкретних робітників різних підрозділів в інший підрозділ для виконання конкретної роботи, виділити цьому підрозділу робочий час, необхідний цим робітникам для її виконання, передати контрагенту підписані документи по договору з поверненням одного екземпляру собі і т.п. Так, виконання команди купити товар за ціною 100грн. (для спрощення без ПДВ) з оплатою протягом п'яти днів з дати підписання договору і наступної поставки цього товару протягом п'яти днів з дати оплати, можуть реалізуватися центральним сервером Покупця шляхом послідовного виконання наступних операцій, тобто традиційним шляхом: 1. Грошова операція на дату підписання договору: Кт(-) Рахунок Грошові Дт(+) Рахунок Грокошти очікувані на шові витрати очіку100,00 момент закінчення вані аналізу 2. Грошова і товарна операції на дату оплати: Кт(-) Рахунок Грошові Дт(+) Рахунок Грокошти фактичні на 100,00 шові витрати факмомент закінчення тичні аналізу Дт(+) Рахунок Грошові кошти очікува- Кт(-)Рахунок Грошові 100,00 ні на момент закін- витрати очікувані чення аналізу Дт(+) Рахунок ТоКт(-) Рахунок Товарвари очікувані в грошовому виразі ний доход очікуваний 100,00 в грошовому виразі на момент закінчення аналізу Дт(+) Рахунок ТоКт(-) Рахунок Товарвари очікувані в наний доход очікуваний туральному виразі 100,00 в натуральному вирана момент закінзі чення аналізу 3. Товарна операція по дату поставки товару: Дт(+) Рахунок ТоваКт(-) Рахунок Товарри фактичні в грошоний доход фактичвому виразі на мо100,00 ний в грошовому мент закінчення виразі аналізу Дт(+) Рахунок ТоваКт(-) Рахунок Товарри фактичні в натуний доход фактичральному виразі на 100,00 ний в натуральному момент закінчення виразі аналізу Дт(+) Рахунок Това- Кт(-) Рахунок Товари рний доход очікува- очікувані в грошово100,00 ний в грошовому ви- му виразі на момент разі закінчення аналізу Дт(+) Рахунок Това- Кт(-) Рахунок Товари 100,00 рний доход очікува- очікувані в натура 45612 20 ний в натуральному виразі льному виразі на момент закінчення аналізу Очевидно, що в даному випадку, сенс цих операцій зводиться до наступного: - перша - фіксує рух грошових коштів очікуваних; - друга - фіксує рух грошових коштів фактичних з одночасним зворотнім рухом грошових коштів очікуваних, оскільки грошові кошти на цей момент аналізу переходять з очікуваних у фактичні. Крім того, фіксує рух товарів очікуваних в грошовому і натуральному виразі, який виникає на цей момент часу (дату оплати); - третя - фіксує рух товарів фактичних в грошовому і натуральному виразі з одночасним зворотнім рухом товарів очікуваних в грошовому і натуральному виразі, оскільки товари на цей момент аналізу переходять з очікуваних у фактичні. Відзначимо, що якщо це будуть не два різних підприємства, а два функціональних підрозділи одного підприємства, то на рівні підприємства можливі і доцільні операції, які зв'язують обидва підрозділи між собою, на відміну від традиційних операцій, де кожний підрозділ моделюється незалежно, а саме: 1. Грошові операції на дату підписання договору: Дт(+) Рахунок Гро- Кт(-) Рахунок Грошошові витрати очіку- вий доход очікуваний 100,00 вані Покупця товару Продавця товару 2. Грошова і товарна операції на дату оплати: Кт(-) Рахунок ГроДт(+) Рахунок Грошовий доход факти100,00 шові витрати фактичний Продавця точні Покупця товару вару Дт(+) Рахунок ГроКт(-) Рахунок Грошовий доход очікушові витрати очіку- 100,00 ваний Продавця товані Покупця товару вару Кт(-) Рахунок ТоварДт(+) Рахунок Тований доход очікуварні витрати очікувані ний в грошовому 100,00 в грошовому виразі виразі Покупця тоПродавця товару вару Дт(+) Рахунок Това- Кт(-) Рахунок Товаррні витрати очікувані ний доход очікував натуральному ви- ний в натуральному 100,00 разі Продавця това- виразі Покупця тору вару 3. Товарна операція на дату поставки товару: Дт(+) Рахунок Това- Кт(-) Рахунок Товаррні витрати фактичні ний доход фактич100,00 в грошовому виразі ний в грошовому виПродавця товару разі Покупця товару Дт(+) Рахунок Това- Кт(-) Рахунок Товаррні витрати фактичні ний доход фактичв натуральному ви- ний в натуральному 100,00 разі Продавця това- виразі Покупця тору вару 21 Дт(+) Рахунок Това- Кт(-) Рахунок Товаррний доход очікува- ні витрати очікувані 100,00 ний в грошовому ви- в грошовому виразі разі Покупця товару Продавця товару Дт(+) Рахунок Това- Кт(-) Рахунок Товаррний доход очікува- ні витрати очікувані ний в натуральному в натуральному ви- 100,00 виразі Покупця това- разі Продавця товару ру Схема виконання даної команди представлена на Фіг.5. Таким чином, якщо центральний процесор 4 разом з відповідним сервером вирішує в реальному часі вищенаведені системи рівнянь, то нема необхідності в традиційних операціях, які змінюють відповідні показники на момент закінчення аналізу або прогнозу, оскільки вони будуть обраховуватись автоматично. Як видно з останньої Таблиці, кількість операцій не змінилась, хоча одночасно адекватно промодельовані два функціональних підрозділи підприємства. Заслуговує особливої уваги той факт, що за умов придбання товарів, робіт і послуг грошові витрати зажди призводять до товарних доходів. Іншими словами, неможливо зменшити оподаткований грошовий прибуток за рахунок придбання товарів, робіт і послуг, що буде зажди призводити до нарахування податку на прибуток в повному обсязі за умов ведення окремого обліку грошових і товарних доходів і витрат. Це дозволить відмовитись від такого додаткового податку як податок на додану вартість. Що стосується виконання центральним процесором 4 разом з відповідними серверами 5, 6, 7, 8 і 9 команд для прогнозованих показників, то вони виконуються аналогічно командам для фактичних показників з тою різницею, що дата таких операцій буде майбутньою. Іншими словами, прогнозовані показники не переходять з прогнозованих у фактичні як це відбувається з очікуваними показниками, а зберігаються для порівняння в майбутньому 45612 22 фактичних показників з прогнозованими і перевірки правильності прогнозу. Локальна комп'ютерна мережа 1 забезпечує зв'язок між центральним сервером 5 та серверами наближених 6 функціональних підрозділів і робітників. При цьому, якщо у підприємства немає віддалений підрозділів, то воно може моделювати свій стан в режимі он-лайн. Зовнішня комп'ютерна мережа 3 забезпечує зв'язок між центральним сервером 5 та серверами віддалених 7 функціональних підрозділів і робітників. В цьому випадку можливо в режимі он-лайн обмінюватись даними з кожним сервером віддаленого 7 функціонального підрозділу через Інтернет, а можливо мати додатковий сервер наближеного 6 функціонального підрозділу, який дублює відповідний сервер віддаленого 7 функціонального підрозділу. В останньому випадку кожний сервер віддаленого 7 функціонального підрозділу моделює стан цього функціонального підрозділу в режимі офлайн, тобто всі події всередині цього підрозділу моделюються в режимі on-line, а передача накопиченої інформації до свого дублікату здійснюється шляхом короткочасного підключення через Інтернет, використовуючи стандартний захист паролями аналогічний банківському. Дисплейний блок 10 використовується для відображення всіх вищенаведених показників в реальному часі з метою визначення частки кожного підрозділу і навіть частки кожного робітника у виробленому прибавочному продукті підприємства і, в кінцевому підсумку, прийняття управлінських рішень, які принесуть максимальну грошовий і товарний прибутку протягом всього періоду життєдіяльності підприємства. Необхідно відзначити, що запропонована модель дозволяє в реальному часі відображати на екрані графіки показників поточного і майбутнього стану підприємства по аналогії з траєкторіями польотів супутників, які відображаються на екрані, наприклад, в Центрі управлення польотами космічних апаратів. 23 45612 24 25 45612 26 27 45612 28 29 Комп’ютерна верстка М. Ломалова 45612 Підписне 30 Тираж 28 прим. Міністерство освіти і науки України Державний департамент інтелектуальної власності, вул. Урицького, 45, м. Київ, МСП, 03680, Україна ДП “Український інститут промислової власності”, вул. Глазунова, 1, м. Київ – 42, 01601

ДивитисяДодаткова інформація

Назва патенту англійськоюSystem for analysis and evaluation of prediction of financial condition of enterprise, condition of its man power and labor time and condition of document circulation

Автори англійськоюIlchenko Serhii Mykolaiovych, Khaustov Volodymyr Kyrylovych, Prokuratov Viktor Mykolaiovych

Назва патенту російськоюСистема анализа и оценки прогноза финансового состояния предприятия, состояния его рабочей силы и рабочего времени, а также состояния документооборота

Автори російськоюИльченко Сергей Николаевич, Хаустов Владимир Кириллович, Прокуратов Виктор Николаевич

МПК / Мітки

МПК: G06F 19/00

Мітки: стану, оцінки, прогнозу, робочого, документообігу, робочої, часу, сили, система, аналізу, також, фінансового, підприємства

Код посилання

<a href="https://ua.patents.su/15-45612-sistema-analizu-ta-ocinki-prognozu-finansovogo-stanu-pidpriehmstva-stanu-jjogo-robocho-sili-ta-robochogo-chasu-a-takozh-stanu-dokumentoobigu.html" target="_blank" rel="follow" title="База патентів України">Система аналізу та оцінки прогнозу фінансового стану підприємства, стану його робочої сили та робочого часу, а також стану документообігу</a>

Спосіб діагностики стану робочого профілю шахти доменної печі та система для його здійснення

Номер патенту: 61204

Опубліковано: 17.11.2003

Автори: Гусаров Олександр Сергійович, Набока Володимир Іванович, Півень Олександр Васильович, Васильєв Петро Георгійович, Волик Анатолій Павлович, Крутас Микола Васильович, Жаріков Альберт Миколайович, Різун Дмитро Валентинович, Крівченко Юрій Сергійович, Іващенко Валерій Петрович

МПК: F27D 21/00, F27D 19/00

Мітки: профілю, здійснення, печі, стану, система, робочого, доменної, діагностики, спосіб, шахті

Формула / Реферат:

1. Спосіб діагностики стану робочого профілю шахти доменної печі, який містить вимірювання температури не менш ніж у двох точках по товщині вогнетривкої футерівки печі на декількох рівнях по висоті вогнетривкої футерівки печі та обчислення товщини вогнетривкої футерівки, який відрізняється тим, що виміряють температуру периферійних газів під захисними плитами колошника, а температуру вогнетривкої футерівки по її товщині вимірюють у точках,...

Комп’ютерна система безперервної діагностики і прогнозу технічного стану електричного обладнання тягових підстанцій залізниць

Номер патенту: 59594

Опубліковано: 15.09.2003

Автори: Стогній Борис Сергійович, Тутик Володимир Львович, Сопель Михайло Федорович, Слободян Анатолій Васильович, Стасюк Олександр Іонович, Стасюк Ілона Олександрівна, Ковзель Микола Олегович, Сухомлінов Валерій Олександрович

МПК: G01D 4/00, G06F 17/40

Мітки: обладнання, прогнозу, комп'ютерна, тягових, електричного, діагностики, технічного, залізниць, безперервної, стану, підстанцій, система

Формула / Реферат:

Комп'ютерна система безперервної діагностики і прогнозу технічного стану електричного обладнання тягових підстанцій залізниць, що включає електронну обчислювальну машину, аналого-цифровий перетворювач, дешифратор, регістр, яка відрізняється тим, що її доповнено мікропроцесором, оперативним запам'ятовуючим пристроєм, дешифраторами, модемами, ключами, шифраторами дискретних сигналів, перетворювачами аналогових сигналів і комутатором, причому...

Спосіб оцінки функціонального стану експериментальних тварин на основі аналізу варіабельності серцевого ритму

Номер патенту: 29596

Опубліковано: 25.01.2008

Автори: Гжегоцький Мечислав Романович, Мисаковець Олексій Григорович, Клес Оксана Володимирівна, Петришин Юрій Степанович, Терлецька Оксана Іванівна, Сторчун Євген Володимирович, Паніна Любов Володимирівна, Ковальчук Світлана Миколаївна

МПК: A61B 5/024, A61B 5/0205

Мітки: серцевого, ритму, аналізу, спосіб, основі, тварин, функціонального, оцінки, варіабельності, експериментальних, стану

Формула / Реферат:

Спосіб оцінки функціонального стану експериментальних тварин на основі аналізу варіабельності серцевого ритму, при якому проводять реєстрацію кардіоінтервалів та здійснюють спектральний аналіз варіабельності серцевого ритму, який відрізняється тим, що додатково проводять статистичний аналіз варіабельності серцевого ритму, застосовують кореляційну ритмографію та варіаційну пульсометрію.

Спосіб інтегральної оцінки психофізіологічного стану людини на підставі уніфікованого критеріального аналізу параметрів стійкості психофункціональних систем

Номер патенту: 27147

Опубліковано: 25.10.2007

Автори: Гайворонський Аркадій Миколайович, Дегтяренко Тетяна Володимирівна

МПК: A61B 5/16

Мітки: стійкості, уніфікованого, спосіб, психофізіологічного, систем, аналізу, критеріального, психофункціональних, параметрів, оцінки, людини, підставі, стану, інтегральної

Формула / Реферат:

Спосіб інтегральної оцінки психофізіологічного стану людини, що полягає у проведенні оцінки стійкості психофункціональних систем людини на підставі виміру психофізіологічних параметрів швидкості та особливостей виконання простих та складних психомоторних реакцій, який відрізняється тим, що реєструють параметри швидкості та особливості виконання простих та складних чотирьох психомоторних реакцій і здійснюють аналіз 15 показників стійкості...

Пристрій обмеження сили робочого струму при швидкому виявленні його перевищення заданого значення

Номер патенту: 44521

Опубліковано: 12.10.2009

Автори: Смірнова Наталія Володимирівна, Сидоренко Володимир Володимирович

МПК: H03K 21/00

Мітки: робочого, пристрій, струму, сили, заданого, обмеження, перевищення, виявленні, швидкому, значення

Формула / Реферат:

Пристрій обмеження сили робочого струму при швидкому виявленні його перевищення заданого значення, що складається з мікропроцесорного блока, регістрів, цифро-аналогових перетворювачів, вхідного комутатора, компаратора, блока керування, підсумовуючого підсилювача, входи якого з'єднано з виходами цифро-аналогових перетворювачів, а вихід - з другим входом компаратора, перший вхід якого з'єднано з виходом вхідного комутатора, а також двох...

Попередній патент: Землесосний снаряд

Наступний патент: Соска-пустушка

Випадковий патент: Пароповітряний ковальський молот