Спосіб здійснення платіжних операцій користувачами мобільних пристроїв електронного зв’язку

Номер патенту: 23036

Опубліковано: 10.05.2007

Автори: Кіктенко Станіслав Сергійович, Гельштейн Олександр Матвійович

Формула / Реферат

1. Спосіб здійснення платіжних операцій користувачами мобільних пристроїв електронного зв'язку за допомогою системи безготівкового розрахунку, відповідно до якого формують і запам'ятовують на сервері авторизації зазначеної системи умови виду платежу, які включають у себе щонайменше ідентифікацію одержувача платежів, призначення, загальну для всіх платежів даного виду умову на суму платежу, причому конкретному виду платежу привласнюють унікальний індекс, який перед здійсненням платежу вводять за допомогою мобільного пристрою електронного зв'язку, і відповідно до уведеного індексу передають у сервер авторизації системи запит на здійснення платежу, у відповідь на зазначений запит із сервера системи на мобільний пристрій електронного зв'язку передають умови зазначеного виду платежу, які включають у себе щонайменше призначення й одержувача платежу, з відображенням цих умов на екрані мобільного пристрою електронного зв'язку, після чого з мобільного пристрою електронного зв'язку в сервер системи передають підтвердження здійснення платежу, після одержання якого сервер системи ініціює платіж шляхом звертання до сервера відповідної платіжної організації, який відрізняється тим, що створюють попередньо систему визначених паролів за допомогою програмно-апаратного пристрою шляхом генерації визначених паролів псевдовипадковим методом, за його допомогою формують у базі даних список визначених паролів, список визначених паролів надають користувачеві по захищеному каналу зв'язку або при його відвідуванні представництва процесингового центра, паролі використовують для разового доступу в систему, список паролів за допомогою сервера авторизації закріплюють за певним користувачем у базі даних.

2. Спосіб за п. 1, який відрізняється тим, що паролі зі списку можуть використати як у порядку черговості, так і по запиту системи ввести пароль під певним номером.

3. Спосіб за п. 1, який відрізняється тим, що після використання чергового пароля його анулюють.

4. Спосіб за п. 1, який відрізняється тим, що по закінченні списку або його втраті всі паролі втрачають силу, а користувачеві надається новий список.

5. Спосіб за п. 1, який відрізняється тим, що створюють попередньо систему динамічних паролів, по запиту користувача генерується динамічний пароль, динамічний пароль надають користувачеві по відкритому каналу зв'язку, паролі генерують псевдовипадковим чином і використовують для разового доступу в систему, пароль закріплюють за певним користувачем і вводять у запам'ятовувальний пристрій.

6. Спосіб за п. 5, який відрізняється тим, що пароль призначають для разового доступу в систему, і дійсним він залишається нетривалий час, після скінчення якого втрачає силу.

7. Спосіб за пп. 1-6, який відрізняється тим, що після декількох повторних спроб провести платіж із використанням невірних паролів доступ до рахунку блокують.

Текст

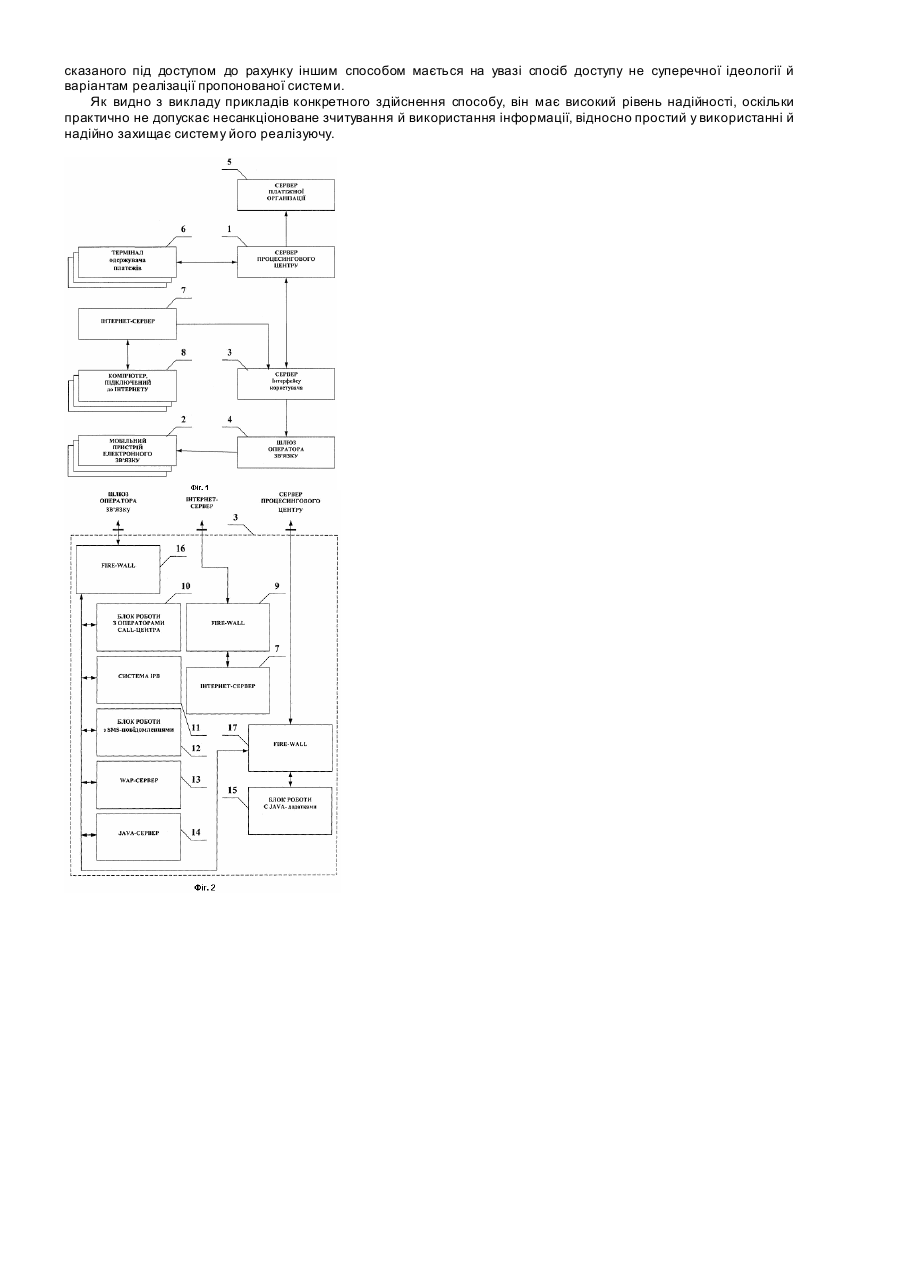

Корисна модель відноситься до області електронних платіжних систем масового обслуговування й до комунікаційних систем і може бути використана для організації платежів між банками й банківськими системами, магазинами, сервісними центрами й т.п. Відомо, що електронні платіжні системи призначені для проведення угод по комунікаційних мережах. Крім безпеки, надійності, вартості обслуговування, швидкої дії й т.п. важливою характеристикою платіжних систем, які використовують мобільні пристрої електронного зв'язку, є захист користувачів. Приватність користувача припускає, що ніхто, у тому числі й оператор платіжної системи, не в змозі контролювати покупки користувача. Однак добре відомі технічні засоби типу цифрових даних, як і будь - які інші, копіюються, що вимагає подальших пошуків способів, що забезпечують безпеку банку, продавця й покупця. Відомий спосіб керування коштами на особистому рахунку клієнта за допомогою карти, що має ідентифікаційний номер і більше однієї ділянки з унікальними пін - кодами, кожний з яких дає можливість списання суми від частини номіналу, і унікальними кодами відповіді системи списання суми. Спосіб полягає в тім, що для списання, принаймні, однієї суми номіналу карти користувач карти встановлює зв'язок із системою списання коштів, реєструє ідентифікаційний номер карти й пін - код, а система списання суми порівнює ідентифікаційний номер карти й із наявними в базі даних відомостями і при встановленні відповідності даного пін - коду ідентифікаційному номеру карти робить списання частини номіналу даної карти [див. патент РФ №2185291, М. кл. B42D15/10, опубл. 20.07.02]. Платежі відповідно до вищеописаної корисної моделі виконуються інтерактивно й віддалено через канали довільної фізичної природи. Як виключення при наявності попередньої авторизації платника для віддачі розпоряджень можуть використовуватися канали, що не володіють властивістю інтерактивності - електронна пошта, пейджингові й SMS - повідомлення. У цьому випадку платник передає системі через канал номер карти й пін-код для ідентифікації, але не одержує відповіді системи. Подібний підхід не забезпечує надійної захищеності інформації системи від несанкціонованого її використання сторонніми особами. Відомий також спосіб оформлення замовлень, у якому абоненти мережі мобільного радіозв'язку можуть замовляти товари й/або послуги в безлічі продавців, при цьому різні запропоновані товари й /або послуги ідентифікують за допомогою різних відповідних ідентифікацій пропозиції, й кожна ідентифікація пропозиції містить ідентифікацію продавця, при цьому абоненти замовляють певний товар і/або певну послугу шляхом введення у свої мобільні пристрої відповідної ідентифікації пропозиції й передачі відповідної інформації про замовлення по мережі мобільного радіозв'язку на торговельний модуль, при цьому в пам'яті зберігають відомості про кількість, щонайменше, деяких із запропонованих товарів і послуг [див. патент РФ, №2191482, М. кл. Н04В3/50, опубл. 20.10.02]. Технічний результат пропонованого способу полягає в розширенні функціональних можливостей. Однак використання мобільного телефону для ідентифікації шляхом введення в нього інформації ззовні не виключає зчитування його ж власної інформації й, отже, знижує надійність способу й захищеність системи, яка його використовує від несанкціонованого використання ліченої інформації. Найбільш близьким до технічного рішення, що заявляється, є спосіб здійснення платіжних операцій користувачем мобільних пристроїв за допомогою системи безготівкового розрахунку, відповідно до якого формують і запам'ятовують на сервері зазначеної системи умови виду платежу, які включають у себе, щонайменше, ідентифікацію одержувача платежів, призначення, загальне для всіх платежів даного виду умову на суму платежу, причому конкретному виду платежу привласнюють унікальний індекс, який перед здійсненням платежу вводять за допомогою мобільного пристрою електронного зв'язку, і відповідно до уведеного індексу передають у сервер системи запит на здійснення платежу, у відповідь на зазначений запит із сервера системи на мобільний пристрій електронного зв'язку передають умови зазначеного виду платежу, які включають, щонайменше, призначення й одержувача платежу, з відображенням цих умов на екрані мобільного пристрою електронного зв'язку, після чого з мобільного пристрою електронного зв'язку в сервер системи передають підтверджене платіжне доручення, після одержання якого за допомогою сервера системи ініціюють платіж шляхом звертання до сервера відповідної платіжної організації [WO 2005/043436, М. кл. G06F17/60, опубл.12.05.05]. Запропонований спосіб безготівкового розрахунку дозволяє спростити розрахунки, і забезпечує додаткові засоби безпеки здійснення платіжної операції. Після одержання від користувача підтвердженого платіжного доручення за допомогою сервера системи генерують псевдовипадковий код (унікальний ідентифікатор) чиненої платіжної операції, який передають на термінал одержувача платежу й т.д., а також може бути додаткова перевірка повноважень користувача мобільного пристрою електронного зв'язку на здійснення платежу за допомогою уведення фіксованого пароля й/або одноразового коду аутентифікації користувача, такого як персональний ідентифікаційний номер (пін - код), на мобільному пристрої електронного зв'язку. Однак, як відзначене вище, використання пін - коду й/або одночасно коду аутенти фікації, що практично те саме, для аутентифікації користувача не забезпечує надійність способу від несанкціонованого доступу до особистої інформації, і для підвищення надійності необхідно ускладнювати спосіб і систему, яка його використовує. Тому метою пропонованого технічного рішення є підвищення надійності способу і його спрощення. В основу корисної моделі поставлена задача вдосконалення відомого способу здійснення платіжних операцій користувачем мобільних пристроїв за допомогою системи безготівкового розрахунку, у якому, внаслідок створення попередньо системи визначених паролів, псевдовипадкової генерації динамічних паролів для разового доступ у в систему за допомогою програмно - апаратного пристрою шляхом генерації визначених паролів псевдовипадковим методом, формування за його допомогою у базі даних списка визначених паролів, надання користувачеві списку визначених паролів по захищеному каналу зв'язку або при його відвідуванні представництва процесінгового центра, використання паролів для разового доступу в систему і закріплення списку паролів за допомогою сервера авторизації за певним користувачем у базі даних, забезпечується технічний ефект, який полягає в тім, що пара - пароль і відповідний йому телефонний номер практично стає непередбаченою, відомою тільки в момент її використання, у результаті чого підвищується надійність способу й захищеність системи, яка використовує цей спосіб. Поставлена задача вирішується тим, що у відомому способі здійснення платіжних операцій користувачем мобільних пристроїв за допомогою системи безготівкового розрахунку, відповідно до якого формують і запам'ятовують на сервері зазначеної системи умови виду платежу, який включає, щонайменше, ідентифікацію одержувача платежів, призначення, загальну для всіх платежів даного виду умову на суму платежу, причому конкретному виду платежу привласнюють унікальний індекс, який перед здійсненням платежу вводять за допомогою мобільного пристрою електронного зв'язку, і відповідно до уведеного індексу передають у сервер системи запит на здійснення платежу, у відповідь на зазначений запит із сервера системи на мобільний пристрій електронного зв'язку передають умову зазначеного виду платежу, яка включає, щонайменше, призначення й одержувача платежу, з відображенням цих умов на екрані мобільного пристрою електронного зв'язку, після чого з мобільного пристрою електронного зв'язку в сервер системи передають підтвердження здійснення платежу, після одержання якого сервер системи ініціює платіж шляхом звертання до сервера відповідної платіжної організації, відповідно до корисної моделі, формують попередньо систему визначених паролів за допомогою програмно апаратного пристрою шляхом генерації визначених паролів псевдовипадковим методом, за його допомогою формують у базі даних список визначених паролів, список визначених паролів надають користувачеві по захищеному каналу зв'язку або при його відвідуванні представництва процесінгового центра, паролі використовують для разового доступу в систему, список паролів за допомогою сервера авторизації закріплюють за певним користувачем у базі даних. Як видно з викладу сутності рішення, що заявляється, воно відрізняється від прототипу й, отже, є новим. Відомий спосіб проведення платежів, який полягає в тім, що оператори платіжної системи вибирають грошові секретні ключі, проводять операції поповнення, створюють основу платіжного сертифіката, формують і додають грошовий запит, створюють грошовий підпис, перевіряють правильність виготовлення підпису грошового сертифіката, перевіряють платіжну спроможності сертифіката, включають в основу платіжного сертифіката відкритий ключ, включають у платіжне доручення платника відомості про одержувача платежу, умови платежу, ідентифікатор використовуваного платіжного сертифіката, вибирають секретний ключ підпису рахунку, зв'язують його відкритим рахунком, виготовляють підпис платіжного доручення одержувача, роблять обробку даних зобов'язань одержувача й т.д. [див. патент РФ №2157001, М. кл. G07F19/00, G06F17/60, G07D7/00, опубл.27.09.00]. Прагнучи виключити несанкціонований доступ до інформації системи, автори істотно ускладнили спосіб і, видимо, і систему, яка його використовує, що веде до значних витрат при використанні такого способу. Пропонований спосіб принципово відрізняється тим, що він має високий рівень надійності, оскільки практично не допускає несанкціоноване зчитування й використання інформації, відносно простий у використанні й надійно захищає систему, яка його реалізує. Фіг.1 Комп'ютерна система безготівкового розрахунку. Фіг.2 Сервер користувальницького інтерфейсу. Для здійснення пропонованого способу використають систему (Фіг.1) безготівкового розрахунку для здійснення платіжних операцій користувачами мобільних пристроїв електронного зв'язку, яка включає сервер 1 авторизації платежів, пов'язаний із мобільними пристроями 2 електронного зв'язку через користувальницький інтерфейс 3 і шлюз оператора 4. Сервер 1 зв'язаний, щонайменше, з однією платіжною організацією 5 і терміналом 6, щонайменше, одного одержувача платежів. Система додатково містить Інтернет - сервер 7, пов'язаний із користувальницьким інтерфейсом 3 і підключений до Інтернет - мережі за допомогою комп'ютера 8. Сервер 3 користувальницького інтерфейсу (Фіг.2), для комп'ютерної системи безготівкового розрахунку для здійснення платіжних операцій користувачами мобільних пристроїв електронного зв'язку, який зв'язує сервер 1 авторизації платежів із мобільними пристроями електронного зв'язку 2, виконаний із можливістю підтримувати роботу з додатками, написаними мовою J2ME, і/або обмін інформацією з мобільними пристроями електронного зв'язку мовою WML по протоколу WAP. Сервер 3 користувальницького інтерфейсу пов'язаний з Інтернет сервером 7 через пристрій мережного захисту 9 і додатково містить паралельну систему блоків, що включає блок 10 роботи з операторами call - центра, систему 11 ІРВ, блок 12 роботи з SMS - повідомленнями, WAP - сервер 13 і JAVA - сервер 14, а також блок роботи з JAVA - додатками 15, а також пов'язану зі шлюзом 4 оператора зв'язку, Інтернет - сервером 7 і сервером 1 авторизації через пристрої захисту 16 і 17 (fire - wall). Приклади, наведені далі, ілюструють застосування пропонованого способу. Приклад 1. На сервері 1 зазначеної системи формують умови виду платежу, які включають у себе, щонайменше, ідентифікацію одержувача платежів, призначення, загальні для всіх платежів даного виду умови на суму платежу. Конкретному виду платежу, привласнюють унікальний індекс, який перед здійсненням платежу вводять за допомогою мобільного пристрою електронного зв'язку. Відповідно до уведеного індексу передають у сервер 1 системи запит на здійснення платежу. У відповідь на зазначений запит із сервера 1 системи на мобільний пристрій 2 електронного зв'язку передають умови зазначеного виду платежу, які включають в себе щонайменше призначення й одержувача платежу, з відображенням цих умов на екрані мобільного пристрою електронного зв'язку, після чого з мобільного пристрою електронного зв'язку в сервер системи передають підтвердження здійснення платежу, після одержання якого сервер 1 системи ініціює платіж шляхом звертання до сервера 5 відповідної платіжної організації. Попередньо формують систему визначених паролів, генерують список визначених паролів, список визначених паролів надають користувачеві по захищеному каналу зв'язку або при його відвідуванні представництва процесингового центра, паролі генерують псевдовипадковим образом і використовують для разового доступу в систему. Список паролів закріплюють за певним користувачем, і вводять у запам'ятовувальний пристрій сервера 1 авторизації. Паролі зі списку користувач використає в порядку зростання номерів. Приклад 2. Спосіб включає всі операції, перераховані в першому прикладі, при цьому паролі зі списку користувач називає по запиту системи ввести пароль під певним номером. Приклад 3. Спосіб включає всі операції, перераховані в першому прикладі, при цьому після використання чергового пароля його анулюють. Приклад 4. Спосіб включає всі операції, перераховані в першому прикладі, при цьому по закінченні списку або його втраті всі паролі втрачають силу, а користувачеві надається новий список. Приклад 5. Спосіб включає всі операції, перераховані в першому прикладі за винятком того, що попередньо формують систему динамічних паролів, по запиту користувача на сервері 1 генерується динамічний пароль для разового доступу в систему. Пароль закріплюють за певним користувачем, і вводять у запам'ятовувальний пристрій сервера 1 авторизації, при цьому динамічні паролі генерують системою псевдовипадковим образом, і передаються по відкритому каналу зв'язку, наприклад, в SMS - повідомленні по номеру, зареєстрованому в системі, або по номеру з якого надійшов запит на надання динамічного пароля. Приклад 6. Спосіб включає всі операції, перераховані в п'ятому прикладі, при цьому, якщо пароль призначають для разового доступу в систему, дійсним він залишається нетривалий час, по закінченні якого він втрачає силу. Приклад 7. Спосіб включає всі операції, перераховані в перших шести прикладах, при цьому після декількох повторних спроб провести платіж із використанням невірних паролів доступ до рахунку блокують. Доступ до рахунку дзвінком в Call - центр 10 при спілкуванні з оператором центра. Користувач, подзвонивши по виділених телефонних номерах, повідомляє операторові центра про своє бажання провести платіж на користь якого – небудь постачальника або декількох. Під час сеансу зв'язку відбувається аутентифікація користувача. При позитивному результаті аутентифікації оператор центра проводить зазначений(і) платіж(і). Технічні і юридичні аспекти захисту користувача від протиправних дій оператора не є темою даного корисної моделі. Доступ до рахунку дзвінком в Call - центр 10 при взаємодії із системою ІРВ 11. Користувач, подзвонивши по виділених телефонних номерах, попадає в голосове меню. Дотримуючись голосових вказівок, він, натискаючи на пропоновані клавіші мобільного пристрою електронного зв'язку, доходить до пропозиції здійснити бажаний платіж. Під час сеансу зв'язку відбувається аутентифікація користувача. При позитивному результаті аутентифікації після підтвердження користувачем суми транзакції система здійснює платіж. Даний спосіб найбільше підходить до проведення постійних платежів, таких як оплата комунальних послуг, мобільного зв'язку, кабельного телебачення, замовлення квитків і т.п. У кожному з пунктів голосового меню передбачена можливість з'єднання з оператором Call - центра. Доступ до рахунку відправленням SMS - повідомлення 12. Відправляючи SMS - повідомлення встановленого формату по виділених телефонних номерах, користувач виражає своє бажання здійснити платіж. Після аутенти фікації користувача система проводить зазначений платіж. Даний спосіб найбільше підходить до проведення платежів, які легко формалізуються, таких як оплата комунальних послуг, мобільного зв'язку, кабельного телебачення, замовлення квитків і т.п. Доступ до рахунку через WAP - сервер 13. Користувач, використовуючи WAP - браузер, заходить на WAP сайт на якому є можливість замовити і оплатити товари, роботи, послуги з використанням системи. Застосовуючи засоби навігації по сайту, він вибирає необхідні найменування й підтверджує оплату. Після позитивної аутенти фікації користувача система здійснює платіж. Якщо мобільний пристрій електронного зв'язку підтримує протокол WAP 1.2.1 і вище, які підтримують протокол шифрування WTLS, то процедура аутенти фікації користувача може бути обмежена тільки уведенням коду доступ у до ра хунку у відповідне поле. Для більш ранніх версій електронних пристроїв мобільного зв'язку необхідне використання систем визначених і/або динамічних паролів. Доступ до рахунку через сервер 14, 15 JAVA - додатків. Користувач, запустивши на електронному пристрої мобільного зв'язку JAVA - додаток, виходить на сайт, на якому запропоновані товари, роботи, послуги й існує можливість їхньої оплати з використанням системи. Дотримуючись вказівок JAVA - додатків, користувач одержує на електронний пристрій мобільного зв'язку, як мінімум, суму до оплати, а також можливо список замовлення, уводить аутенти фікаційні дані й підтверджує оплату. Після позитивної аутентифікації користувача система проводить транзакцію. Даний спосіб більше кращий у порівнянні з доступом до рахунку через WAP - сервер, тому що при цьому підтримується зв'язок через GPRS і відбувається передача меншого обсягу даних між електронним пристроєм мобільного зв'язку й системою внаслідок зберігання JAVA - додатка в пам'яті мобільного пристрою зв'язку. Інсталяція JAVA - додатка в електронний пристрій мобільного зв'язку виробляється відомими способами й не є об'єктом корисної моделі. Доступ до ра хунку через Інтернет - сервер 7. Користувач, вийшовши на WEB - сайт або на іншу електронну торговельну площадку, на якій запропоновані товари, роботи, послуги й приймається оплата з використанням системи, вибирає необхідні найменування. Заповнивши форму замовлення, він у спеціальні поля вводить номер телефону й відповідний код доступу до рахунку. Перевіривши їхню відповідність і одержавши позитивний результат, система висилає на зазначений телефонний номер динамічний пароль для разової оплати замовлення. Увівши його у відповідне поле, користувач підтверджує оплату замовлення, і система проводить транзакцію. Доступ до рахунку через термінал одержувача платежів 6. Для зменшення собівартості роботи системи за рахунок виключення витрат пов'язаних з оплатою послуг оператора мобільного зв'язку електронний пристрій мобільного зв'язку використовується тільки для аутентифікації користувача й передачі даних у термінал одержувача платежів, минаючи транспортну систему оператора мобільного зв'язку. У цьому варіанті реалізації системи замовлення для користувача й рахунок на оплату формується на терміналі одержувача платежів. Користувач, запустивши на електронному пристрої мобільного зв'язку JAVA - додаток, починає сеанс зв'язку з терміналом одержувача платежу через: - кабельне з'єднання; - інфрачервоний порт; - використовуючи Blue Tooth технологію; - будь - яким іншим способом. Дотримуючись вказівок JAVA - додатків, користувач одержує на електронний пристрій мобільного зв'язку, як мінімум, сум у до оплати, а також можливо список замовлення, уводить аутенти фікаційні дані й підтверджує оплату. Після позитивної аутенти фікації користувача система проводить транзакцію. Доступ до рахунку іншим способом. Бурхливий розвиток техніки, зокрема, способів зв'язку й сервісів, пропонованих операторами мобільного зв'язку, дозволяє припускати про можливості появи не описаних у даному винаході способах зв'язку, ідентифікації комунікаційних пристроїв, аутентифікації користувача й т.п. У світлі сказаного під доступом до рахунку іншим способом мається на увазі спосіб доступу не суперечної ідеології й варіантам реалізації пропонованої системи. Як видно з викладу прикладів конкретного здійснення способу, він має високий рівень надійності, оскільки практично не допускає несанкціоноване зчитування й використання інформації, відносно простий у використанні й надійно захищає систему його реалізуючу.

ДивитисяДодаткова інформація

Назва патенту англійськоюMethod for implementation of payment operations by users of mobile electronic communication devices

Назва патенту російськоюСпособ осуществления платежных операций пользователями мобильных устройств электронной связи

МПК / Мітки

МПК: H04M 3/42, G06F 17/00

Мітки: здійснення, користувачами, електронного, операцій, платіжних, мобільних, зв'язку, спосіб, пристроїв

Код посилання

<a href="https://ua.patents.su/4-23036-sposib-zdijjsnennya-platizhnikh-operacijj-koristuvachami-mobilnikh-pristrov-elektronnogo-zvyazku.html" target="_blank" rel="follow" title="База патентів України">Спосіб здійснення платіжних операцій користувачами мобільних пристроїв електронного зв’язку</a>

Комп`ютерна система безготівкового розрахунку для здійснення платіжних операцій користувачами мобільних пристроїв електронного зв`язку

Номер патенту: 21431

Опубліковано: 15.03.2007

Автори: Гельштейн Олександр Матвійович, Кіктенко Станіслав Сергійович

МПК: G06F 17/00, H04M 3/42

Мітки: операцій, електронного, здійснення, безготівкового, пристроїв, користувачами, розрахунку, система, платіжних, комп'ютерна, зв'язку, мобільних

Формула / Реферат:

Комп'ютерна система безготівкового розрахунку для здійснення платіжних операцій користувачами мобільних пристроїв електронного зв'язку, що включає сервер авторизації платежів, пов'язаний із мобільними пристроями електронного зв'язку через користувальницький інтерфейс і шлюз оператора, сервер щонайменше однієї платіжної організації й термінал щонайменше одного одержувача платежів, у якій сервер авторизації платежів містить блок роботи з...

Система для відкритого електронного бізнесу, довірені агенти, що у ній використовуються, і спосіб здійснення відкритого електронного бізнесу за допомогою такої системи

Номер патенту: 40645

Опубліковано: 15.08.2001

Автор: Розен Шолом С.

МПК: G06Q 50/00, G06Q 20/00, G07F 7/08, G07F 7/10, G06Q 30/00, G07G 1/12, G07F 17/00

Мітки: система, бізнесу, відкритого, здійснення, електронного, агенти, системі, використовуються, ній, такої, довірені, спосіб, допомогою

Формула / Реферат:

1. Система для открытого электронного бизнеса, содержащая первый и второй денежные модули, отличающаяся тем, что в ней предусмотрены доверенный агент покупателя и доверенный агент продавца, причем доверенный агент продавца выполнен с возможностью установления первого криптографически безопасного сеанса связи с доверенным агентом покупателя и передачи электронного товара при первом криптографически безопасном сеансе связи доверенному агенту...

Спосіб здійснення операцій при страхуванні

Номер патенту: 2998

Опубліковано: 15.09.2004

Автор: Онищенко Людмила Андріївна

МПК: G06Q 20/00

Мітки: спосіб, страхуванні, здійснення, операцій

Формула / Реферат:

1. Спосіб здійснення операцій при страхуванні, що включає випуск в обіг страховиком юридичних документів у вигляді бланка договору страхування на паперових носіях, продаж договору страхування страхувальнику, внесення коштів на користь страховика та надання відомостей про укладені договори страхування і отримані платежі, який відрізняється тим, що додатково за допомогою технічних засобів зв'язку та комп'ютерної техніки створюють центр...

Спосіб передачі інформації від базової станції до мобільних станцій системи зв’язку (варіанти) та пристрій для його здійснення (варіанти)

Номер патенту: 64820

Опубліковано: 15.03.2004

Автори: Ландбі Стайн А., Тідеманн Едвард Г., мол.

Мітки: інформації, базової, станції, зв'язку, мобільних, передачі, варіанти, спосіб, пристрій, станцій, здійснення, системі

Формула / Реферат:

1. Спосіб передачі інформації від базової станції до мобільних станцій системи зв'язку, який включає операції:(A) ідентифікації у часовому кадрі прямого каналу щонайменше однієї частини, яка має наявну ємність для передачі у прямому каналі щонайменше частини щонайменше одного не передбаченого розкладом інформаційного потоку на додаток до будь-яких інформаційних потоків, передбачених розкладом, і(B) одночасної передачі...

Спосіб фіксування створеного електронного цифрового підпису (печатки) та шифрування даних

Номер патенту: 21695

Опубліковано: 15.03.2007

Автор: Слободянюк Максим Едуардович

МПК: H03K 19/00, G06F 9/00

Мітки: даних, цифрового, створеного, підпису, шифрування, спосіб, електронного, печатки, фіксування

Формула / Реферат:

Спосіб фіксування створеного електронного цифрового підпису (печатки) та шифрування даних, який полягає у тому, що через пристрій для фіксування створеного електронного цифрового підпису (печатки) та шифрування даних генерують секретний та відкритий ключі, передають згенеровані ключі користувачам, формують та створюють електронний цифровий сертифікат ключа користувача, фіксують створення електронного цифрового сертифіката ключа, реєструють...

Попередній патент: Мобільний телефон

Наступний патент: Марочне міцне біле вино

Випадковий патент: Спосіб оцінки ефективності лікування артеріальної гіпертензії у хворих на хронічну хворобу нирок v стадії, що отримують програмний гемодіаліз