Автоматизована система “трек енд трейс”

Номер патенту: 98540

Опубліковано: 27.04.2015

Автори: Васильєв Максим Васильович, Рохварг Сергій Леонідович, Нечаєв Максим Сергійович

Формула / Реферат

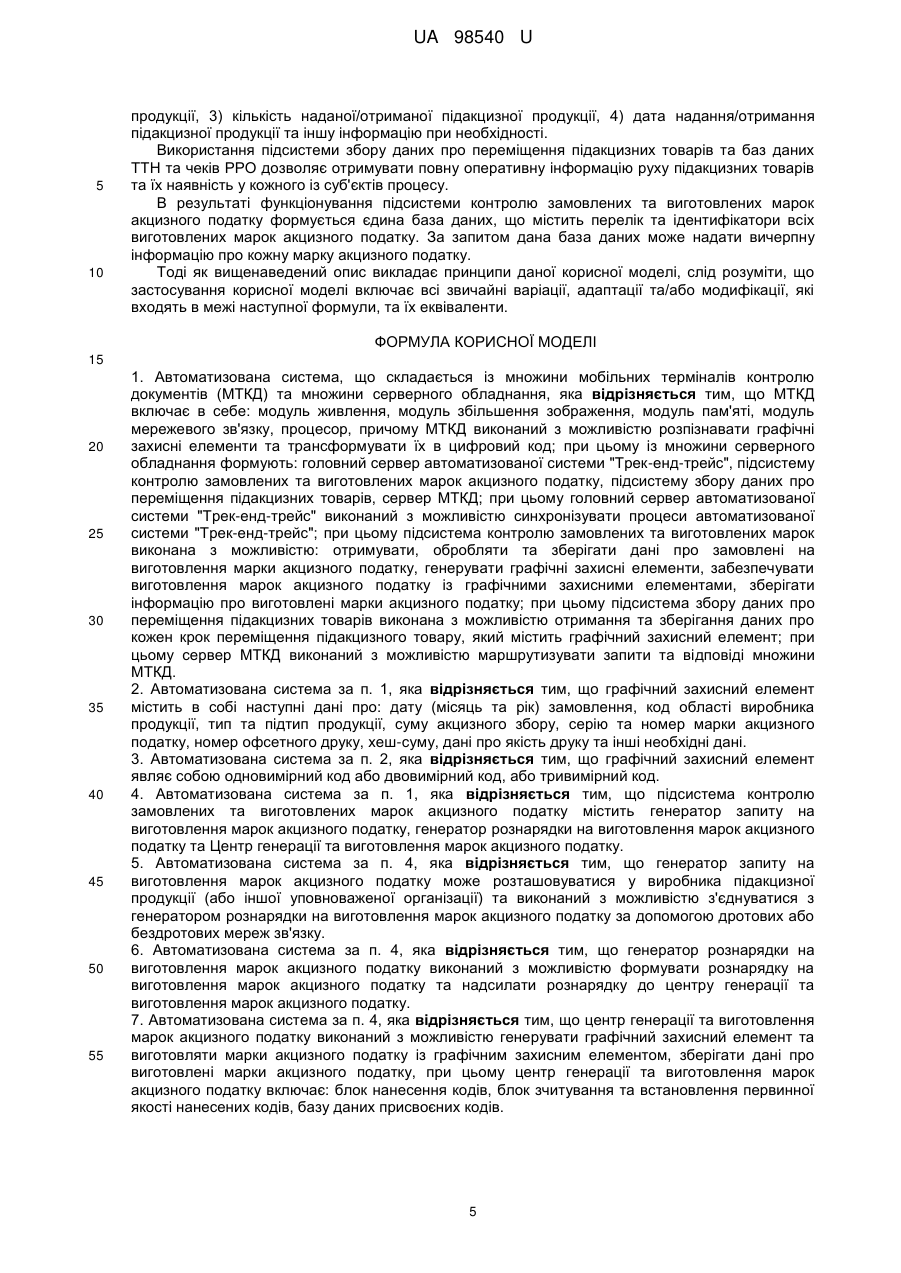

1. Автоматизована система, що складається із множини мобільних терміналів контролю документів (МТКД) та множини серверного обладнання, яка відрізняється тим, що МТКД включає в себе: модуль живлення, модуль збільшення зображення, модуль пам'яті, модуль мережевого зв'язку, процесор, причому МТКД виконаний з можливістю розпізнавати графічні захисні елементи та трансформувати їх в цифровий код; при цьому із множини серверного обладнання формують: головний сервер автоматизованої системи "Трек-енд-трейс", підсистему контролю замовлених та виготовлених марок акцизного податку, підсистему збору даних про переміщення підакцизних товарів, сервер МТКД; при цьому головний сервер автоматизованої системи "Трек-енд-трейс" виконаний з можливістю синхронізувати процеси автоматизованої системи "Трек-енд-трейс"; при цьому підсистема контролю замовлених та виготовлених марок виконана з можливістю: отримувати, обробляти та зберігати дані про замовлені на виготовлення марки акцизного податку, генерувати графічні захисні елементи, забезпечувати виготовлення марок акцизного податку із графічними захисними елементами, зберігати інформацію про виготовлені марки акцизного податку; при цьому підсистема збору даних про переміщення підакцизних товарів виконана з можливістю отримання та зберігання даних про кожен крок переміщення підакцизного товару, який містить графічний захисний елемент; при цьому сервер МТКД виконаний з можливістю маршрутизувати запити та відповіді множини МТКД.

2. Автоматизована система за п. 1, яка відрізняється тим, що графічний захисний елемент містить в собі наступні дані про: дату (місяць та рік) замовлення, код області виробника продукції, тип та підтип продукції, суму акцизного збору, серію та номер марки акцизного податку, номер офсетного друку, хеш-суму, дані про якість друку та інші необхідні дані.

3. Автоматизована система за п. 2, яка відрізняється тим, що графічний захисний елемент являє собою одновимірний код або двовимірний код, або тривимірний код.

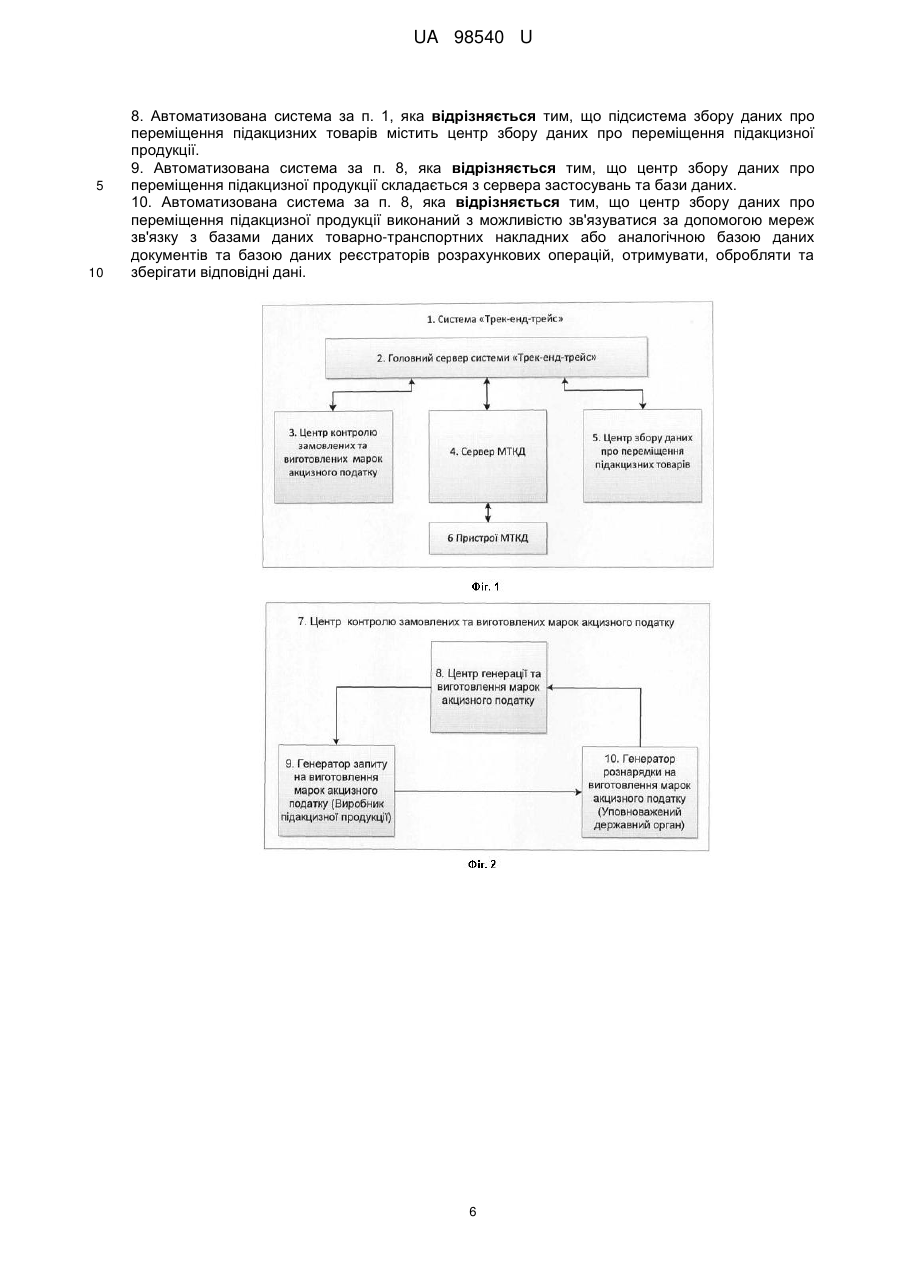

4. Автоматизована система за п. 1, яка відрізняється тим, що підсистема контролю замовлених та виготовлених марок акцизного податку містить генератор запиту на виготовлення марок акцизного податку, генератор рознарядки на виготовлення марок акцизного податку та Центр генерації та виготовлення марок акцизного податку.

5. Автоматизована система за п. 4, яка відрізняється тим, що генератор запиту на виготовлення марок акцизного податку може розташовуватися у виробника підакцизної продукції (або іншої уповноваженої організації) та виконаний з можливістю з'єднуватися з генератором рознарядки на виготовлення марок акцизного податку за допомогою дротових або бездротових мереж зв'язку.

6. Автоматизована система за п. 4, яка відрізняється тим, що генератор рознарядки на виготовлення марок акцизного податку виконаний з можливістю формувати рознарядку на виготовлення марок акцизного податку та надсилати рознарядку до центру генерації та виготовлення марок акцизного податку.

7. Автоматизована система за п. 4, яка відрізняється тим, що центр генерації та виготовлення марок акцизного податку виконаний з можливістю генерувати графічний захисний елемент та виготовляти марки акцизного податку із графічним захисним елементом, зберігати дані про виготовлені марки акцизного податку, при цьому центр генерації та виготовлення марок акцизного податку включає: блок нанесення кодів, блок зчитування та встановлення первинної якості нанесених кодів, базу даних присвоєних кодів.

8. Автоматизована система за п. 1, яка відрізняється тим, що підсистема збору даних про переміщення підакцизних товарів містить центр збору даних про переміщення підакцизної продукції.

9. Автоматизована система за п. 8, яка відрізняється тим, що центр збору даних про переміщення підакцизної продукції складається з сервера застосувань та бази даних.

10. Автоматизована система за п. 8, яка відрізняється тим, що центр збору даних про переміщення підакцизної продукції виконаний з можливістю зв'язуватися за допомогою мереж зв'язку з базами даних товарно-транспортних накладних або аналогічною базою даних документів та базою даних реєстраторів розрахункових операцій, отримувати, обробляти та зберігати відповідні дані.

Текст

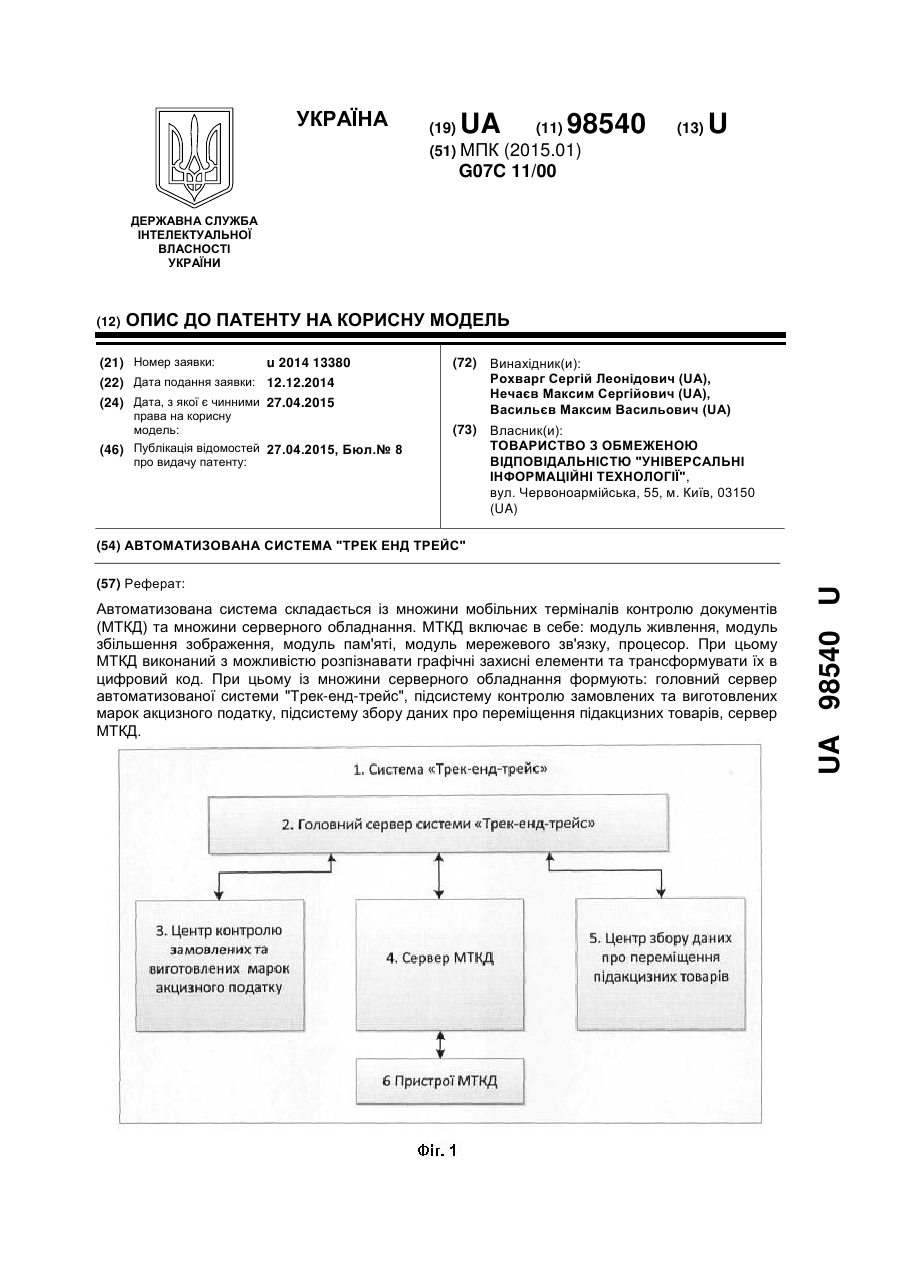

Реферат: Автоматизована система складається із множини мобільних терміналів контролю документів (МТКД) та множини серверного обладнання. МТКД включає в себе: модуль живлення, модуль збільшення зображення, модуль пам'яті, модуль мережевого зв'язку, процесор. При цьому МТКД виконаний з можливістю розпізнавати графічні захисні елементи та трансформувати їх в цифровий код. При цьому із множини серверного обладнання формують: головний сервер автоматизованої системи "Трек-енд-трейс", підсистему контролю замовлених та виготовлених марок акцизного податку, підсистему збору даних про переміщення підакцизних товарів, сервер МТКД. UA 98540 U (54) АВТОМАТИЗОВАНА СИСТЕМА "ТРЕК ЕНД ТРЕЙС" UA 98540 U UA 98540 U 5 10 15 20 25 30 35 40 45 50 55 60 Корисна модель належить до приладобудування, зокрема до конфігурування автоматизованої системи "Трек-енд-трейс", призначеної для обліку випущених марок акцизного податку, стеження за рухом підакцизних товарів від виробника до кінцевого споживача, підтвердження автентичності марки акцизного податку та підакцизного продукту. В основу автоматизованої системи "Трек-енд-трейс" покладено використання графічного захисного елемента, що друкується на марках акцизного податку або безпосередньо на підакцизному товарі, в процесі його виготовлення. Запропонований графічний захисний елемент дозволяє не лише отримати інформацію про товар, але й встановити його автентичність. Графічний захисний елемент дозволяє: 1) ідентифікувати кожну окрему марку акцизного податку та, відповідно кожну окрему одиницю підакцизного товару; 2) формувати базу даних виготовлених марок акцизного податку та підакцизних товарів; 3) визначати автентичність (істинність) марок акцизного податку та підакцизних товарів. Графічний захисний елемент являє собою одновимірний, двовимірний або тривимірний код, який містить інформацію у закодованому машинозчитуваному вигляді, що дозволяє швидко отримати дані з марки акцизного податку та ідентифікувати товар за допомогою мобільних терміналів контролю документів (МТКД). Графічний захисний елемент містить в собі наступні дані про марку акцизного податку та підакцизний товар: 1) дата (місяць та рік) замовлення, 2) код області виробника продукції, 3) тип та підтип продукції, 4) сума акцизного збору, 5) серія та номер марки акцизного податку, 6) номер офсетного друку, 7) хеш-суму, 8) дані про якість друку (у неявному вигляді) та інші необхідні дані. Робота автоматизованої системи "Трек-енд-трейс" дозволяє за допомогою графічного захисного елемента реєструвати всі етапи розповсюдження підакцизних товарів від безпосереднього виробника до кінцевого споживача. Передумови створення корисної моделі Аналіз проблемної ситуації у сфері обігу підакцизних товарів свідчить про теоретичні та практичні проблеми щодо створення автоматизованої системи контрольно-попереджувального моніторингу в зазначеній сфері. З одного боку, нині практично відсутні науково-дослідні розробки зазначених проблем, з іншого - відсутність комплексної системи контролю в сфері обігу підакцизних товарів сприяє вчиненню ухилень від оподаткування та тінізації відносин у даній сфері. Розв'язанню зазначених проблем, на нашу думку, може сприяти розробка та впровадження всебічно вивіреної і науково обґрунтованої автоматизованої системи контрольнопопереджувального моніторингу в сфері обігу підакцизних товарів (далі - АСКПМ), яка складається з підсистеми спеціального декларування руху всіх видів підакцизних товарів і підсистеми ідентифікації щодо виявлення фальсифікації алкогольної та тютюнової продукції. Упровадження першого елемента зазначеної системи може зустріти опір суб'єктів підприємницької діяльності і потребує особливої уваги в процесі її розробки. Другий елемент повинен зацікавити добропорядних виробників-підприємців, оскільки сприятиме захисту їх продукції від підробки та усуне будь-яку можливість реалізації фальсифікованої продукції під їх торговою маркою. Підсистема декларування руху підакцизних товарів має особливу (спеціальну) мету самодокументування руху підакцизних товарів їх виробниками та іншими суб'єктами підприємницької діяльності в цій сфері. Елементом зазначеного механізму повинен бути документ про рух підакцизного товару, який складається в електронному вигляді. З метою уникнення збільшення непродуктивного документообігу цей документ за своєю функціональною сутністю може стати універсальним, тобто об'єднати в собі ряд первинних документів, що обслуговують рух товарно-матеріальних цінностей. Перед здійсненням певної господарської операції, наприклад поставки спирту на лікеро-горілчаний завод, постачальник сировини зобов'язується здійснити декларування, тобто використати наданий йому спеціальний програмно-апаратний комплекс (надалі - ПАК), або передати електронну версію декларації представнику податкового органу за місцем відвантаження сировини. В одному випадку постачальник сам вводить інформацію в електронному вигляді на магнітному або оптичному носії в ПАК, де вона зчитується, друкується на паперовому носії, з відповідною поміткою, констатуючи факт декларування, дату та час. В іншому - за постачальника цю операцію виконуватиме представник податкового органу. Віддрукований документ на паперовому носії повинен бути обов'язковим і єдиним супроводжуючим підакцизний товар документом. Щодо електронного варіанта документу, то 1 UA 98540 U 5 10 15 20 25 30 35 40 45 50 55 60 після зчитування його з носія під час друку на паперовий носій, ПАК одночасно, використовуючи засоби зв'язку, направляє задекларовану інформацію в базу даних АСКПМ. Тільки після цього сировина підлягає поставці замовнику - виробнику лікеро-горілчаної продукції. Виробник перед прийняттям сировини повинен також здійснити декларування зазначеної операції за вищевикладеним порядком. Декларування передачі готової продукції на склад і далі, наприклад суб'єктам оптової чи роздрібної торгівлі, також повинне здійснюватися відповідно до запропонованого механізму щодо кожної господарської операції в процесі руху підакцизних товарів і матиме значення для здійснення ефективного контролю за сплатою податкових платежів. На перший погляд, процедура декларування є складною для суб'єктів підприємницької діяльності, але апаратно-програмне забезпечення, яке повинне супроводжувати даний процес, не тільки зробить цю процедуру простою й нетрудомісткою, а й призведе до спрощення обслуговування суб'єктами підприємницької діяльності задіяних процесів документообігу завдяки уніфікації документів, супроводжуючих товар в єдиний універсальний документ та введення ПАК. Таким чином, під спеціальним декларуванням розуміємо надання декларації встановленої форми про намір здійснити конкретну визначену контрольовану господарську операцію, пов'язану з рухом підакцизних товарів, яка матиме статус товаросупроводжувального документа та включатиметься до бази даних відповідної АСКПМ. Отже, робота даної підсистеми може підвищити оперативність контролю якості і легальності походження підакцизної продукції, спростити взаємини між її виробниками і постачальниками, підвищити рівень податкових надходжень та ефективність захисту прав споживачів. За рахунок застосування СРЗМ з ринку витіснятимуться виробники та інші постачальники фальсифікованої алкогольної продукції, збільшиться її легальне виробництво. Таким чином, реалізація корисної моделі дозволить забезпечити: - ефективний захист здоров'я населення України від споживання недоброякісної продукції; - зменшення рівня тінізації сфери обігу підакцизних товарів; - підвищення ефективності попередження, виявлення та розкриття злочинів у сфері обігу підакцизних товарів; - зменшення кількості персоналу контролюючих органів у сфері обігу підакцизних товарів і, відповідно, економії державних коштів; - збільшення доходів бюджетів усіх рівнів за рахунок повного обліку виробництва й обороту кожної одиниці підакцизної продукції в Україні; - створення єдиного інформаційного простору і формування двох унікальних електронних баз даних про рух сировини та готової продукції від виробника до останнього реалізатора, про виробництво та проведену перевірку кожної одиниці підакцизної продукції на території України; - зменшення рівня корупційних діянь працівників державного апарату, оскільки підсистеми виключають суб'єктивний фактор при ухваленні рішень щодо результатів перевірок; - створення умов для державного регулювання ринку підакцизних товарів та оперативне одержання достовірної інформації про результати і наслідки проведених заходів в Україні; - покращення координації та взаємодії роботи державних і громадських організацій з контролю за оборотом підакцизної продукції на основі обміну інформацією; - спрощення документообігу. Прототипом даної корисної моделі є технічне рішення, що описане в публікації WO 2013/142209, 2013. Так, в прототипі описано пристрій та спосіб для здійснення самостійних безпечних платежів при купівлі товарів, який полягає у одержанні першого пакету даних з мобільного пристрою, що включає ідентифікацію одного або більше товарів або послуг для купівлі; одержанні другого пакету даних з мобільного пристрою, що включає ідентифікацію значення платежу за один або більше товарів або послуг для купівлі; створення запису в базі даних відповідної купівлі одного або більше товарів або послуг покупцем; генерування відповіді про вдалу купівлю одного або більше товарів або послуг шляхом генеруванням QR-коду, що є унікальним для запису в базі даних; передачі QR-коду на мобільний пристрій для визначення продажу одного або більше товарів або послуг, причому зазначені кроки виконуються сервером. Недоліками вказаного рішення є делегування усіх функцій серверному обладнанню. Перелік фігур На Фіг. 1 зображено загальну структуру системи "Трек-енд-трейс". На Фіг. 2 зображено схему функціонування Центру контролю замовлених та виготовлених марок акцизного податку. На Фіг. 3 зображено принципову схему реєстрації переміщення підакцизних товарів. Перелік термінів та визначень 2 UA 98540 U 5 10 15 20 25 30 35 40 45 50 55 60 Термін Реєстратор розрахункових операцій (РРО) означає пристрій або програмноапаратний комплекс, в якому реалізовані фіскальні функції; призначений для реєстрації розрахункових операцій при продажу товарів та кількості проданих товарів. Термін Виробник означає організацію, що займається виробництвом та/або маркуванням вітчизняних та/або імпортних підакцизних товарів та надає звітні документи щодо руху підакцизного товару. Термін Графічний захисний елемент означає матрицю захищеної інформації з високою щільністю і складністю, яка містить числові значення. При зчитуванні дана матриця набуває форму файлу графічного зображення, із певною закодованою інформацією. Така інформація містить дані про партію, регіон, тип, підтип, виробника та дату виготовлення підакцизного товару, а також серію, номер і дату виготовлення марки акцизного податку та іншу необхідну інформацію. Функція фізичного захисту реалізується за допомогою оптимального використання природних та неповоротних втрат інформації, які відбуваються в ході друку. Зчитування графічного захисного елементу дозволяє визначити його приналежність (оригінал або копія) та визначити автентичність марки акцизного податку і підакцизної продукції, на яку він був нанесений. Термін Державний орган означає контролюючий державний орган, який формує зведену заявку-розрахунок на випуск марок акцизного податку та стежить за рухом підакцизних товарів від виробника до кінцевого споживача. Термін Дистриб'ютор означає посередника або точку реалізації підакцизної продукції. Термін Кінцевий споживач означає особу, що купує підакцизні товари для особистого споживання. Термін Марка акцизного податку означає фіскальну марку для маркування підакцизної продукції, за яку було сплачено акцизний податок, і є носієм інформації щодо серії, номеру, дати випуску, розміру акцизного збору та типу підакцизної продукції. Термін Мобільний термінал контролю документів (МТКД) означає мобільний програмноапаратний комплекс, призначений для зчитування, аналізу графічних елементів марок акцизного податку та надання інформації щодо підакцизного товару. Термін Підакцизний товар означає тютюнову та алкогольну продукцію, за яку сплачено акцизний збір і на яку нанесено марку акцизного податку з графічним захисним елементом. Термін Товарно-транспортна накладна (ТТН) означає документ, призначений для обліку переміщення товарно-матеріальних цінностей. Термін Код ЄДРПОУ означає унікальний ідентифікаційний номер юридичної особи в Єдиному державному реєстрі підприємств та організацій України. Коли існує будь-яке протиріччя або відмінність між визначеннями в даній частині та визначеннями, які включені або процитовані в будь-яких патентах, заявках, опублікованих заявках та інших публікаціях та визначеннях, які отримані з інших баз даних, дійсними є визначення, надані в даній частині. Детальний опис В основу корисної моделі поставлена задача, яка полягає у здійснені централізованого обліку випущених марок акцизного податку, стеженні за рухом підакцизних товарів від виробника до кінцевого споживача, підтвердженні автентичності марки акцизного податку та підакцизного продукту. Поставлена задача вирішується за допомогою застосування поєднання апаратної частини приладу МТКД та обробки даних на серверному обладнані. Основними функціональними центрами запропонованої автоматизованої системи "Трекенд-трейс" є: 1) головний сервер автоматизованої системи "Трек-енд-трейс", 2) підсистема контролю замовлених та виготовлених марок, 3) підсистема збору даних про переміщення підакцизних товарів, 4) сервер МТКД, 5) пристрої МТКД. Як показано на Фіг. 1 головний сервер системи "Трек-енд-трейс" (2) виступає синхронізатором процесів та забезпечує злагоджену роботу інших підсистем (центрів). Обмін даними між підсистемами здійснюється опосередковано через головний сервер Системи "Трекенд-трейс". Центр контролю замовлених та виготовлених марок акцизного податку забезпечує виконання наступних функцій: 1) отримує, обробляє та зберігає дані про замовлення на виготовлення марки акцизного податку; 2) забезпечує виготовлення замовлених марок акцизного податку із графічними захисними елементами; 3) зберігає інформацію про виготовлені марки акцизного податку, включаючи дані графічних захисних елементів. Центр контролю замовлених та виготовлених марок акцизного податку має складну архітектуру, яку буде розкрито далі. 3 UA 98540 U 5 10 15 20 25 30 35 40 45 50 55 Центр збору даних про переміщення підакцизних товарів забезпечує отримання та зберігання даних про кожен крок переміщення підакцизних товарів між будь-якими суб'єктами процесу обігу підакцизних товарів. Центр збору даних про переміщення підакцизних товарів має складну архітектуру, яку буде розкрито далі. Пристрої МТКД призначені для безпосереднього зчитування графічних захисних елементів з підакцизних товарів, формування запиту на основі зчитаних даних та отримання відповіді у вигляді інформації про підакцизний товар. Пристрої МТКД є окремими пристроями, що мають модуль живлення, модуль збільшення зображення, модуль пам'яті, модуль мережевого зв'язку, процесор. Пристрої виконані таким чином, що здатні розпізнавати графічні захисні елементи та трансформувати їх в цифрові коди. Зв'язок пристроїв МТКД з базами даних здійснюється опосередковано через сервер МТКД, що виконує роль комутатора маршрутизатора запитів та відповідей. Отже, функціонування Центру контролю замовлених та виготовлених марок акцизного податку здійснюється, як показано на Фіг. 2. Генератор запиту на виготовлення марок акцизного податку забезпечує формування запиту для замовлення марок акцизного податку. Запит містить інформацію про тип підакцизного товару, суму акцизного збору, обсяг замовлення (кількість марок). Генератор запиту на виготовлення марок акцизного податку може розташовуватися у виробника підакцизної продукції (або іншої уповноваженої організації) та з'єднуватися з Генератором рознарядки на виготовлення марок акцизного податку за допомогою дротових або бездротових мереж зв'язку. Генератор рознарядки на виготовлення марок акцизного податку формує рознарядку на виготовлення марок та надсилає її до Центру генерації та виготовлення марок акцизного податку. Робота генератора рознарядки контролюється уповноваженим державним органом. Формування рознарядки здійснюється після отримання заявки та сплати акцизного податку виробником підакцизної продукції. Центр генерації та виготовлення марок акцизного податку забезпечує генерацію та виготовлення марок акцизного податку, а також збереження даних про виготовлені марки акцизного податку. Центр генерації та виготовлення марок акцизного податку включає: 1) Блок нанесення QR-кодів; 2) Блок нанесення AR-кодів; 3) Блок зчитування та встановлення первинної якості нанесених AR-кодів; 4) Базу даних присвоєних кодів. Процес виготовлення марок акцизного податку включає наступні етапи: 1. Виробник підакцизної продукції сплачує акцизний податок за певну партію виготовленої продукції до уповноваженого державного органу з питань контролю підакцизної продукції. 2. Уповноважений державний орган формує замовлення на виготовлення визначеної кількості марок акцизного податку та надсилає його до виробника марок акцизного податку. 3. Виробник марок акцизного податку виготовляє замовлену партію марок, наносить на кожну з них унікальний графічний захисний елемент. Дані про виготовлені марки акцизного податку накопичуються та зберігаються в єдиній базі даних. 4. Виробник марок акцизного податку надсилає виготовлену партію марок до Виробника підакцизної продукції. Виробник підакцизної продукції наносить марки акцизного податку на кожну одиницю продукції відповідної партії. Партія підакцизної продукції готова для реалізації в дилерській мережі. Як показано на Фіг. 3, центр збору даних про переміщення підакцизної продукції складається з сервера застосувань та бази даних. Центр збору даних зв'язується за допомогою мереж зв'язку з базами даних товарно-транспортних накладних (ТТН) або аналогічної бази даних документів та чеків реєстраторів розрахункових операцій (РРО), отримує, обробляє та зберігає відповідні дані. Всі переміщення підакцизної продукції від Виробника до Дистриб'ютора, кінцевого або опосередкованого, фіксуються з використанням товарно-транспортних накладних (ТТН) або іншого аналогічного документу. ТТН, що містять дані, закодовані в графічному захисному елементі (або аналогічному захисному елементі), на кожному етапі переміщення підакцизного товару надсилаються до Підсистеми збору даних про переміщення підакцизних товарів та зберігаються у відповідній базі даних (БД). Дані щодо продажу/придбання підакцизних товарів кінцевим споживачем фіксуються з використанням реєстраторів розрахункових операцій (РРО). Дані з РРО (чеки РРО) в електронному вигляді надходять до Підсистеми збору даних про переміщення підакцизних товарів та зберігаються у відповідній базі даних (чеків РРО). ТТН в загальному випадку мають містити наступну інформацію: 1) Постачальник та отримувач товару (назва, код ЄДРПОУ), 2) ідентифікатор наданої/отриманої підакцизної 4 UA 98540 U 5 10 продукції, 3) кількість наданої/отриманої підакцизної продукції, 4) дата надання/отримання підакцизної продукції та іншу інформацію при необхідності. Використання підсистеми збору даних про переміщення підакцизних товарів та баз даних ТТН та чеків РРО дозволяє отримувати повну оперативну інформацію руху підакцизних товарів та їх наявність у кожного із суб'єктів процесу. В результаті функціонування підсистеми контролю замовлених та виготовлених марок акцизного податку формується єдина база даних, що містить перелік та ідентифікатори всіх виготовлених марок акцизного податку. За запитом дана база даних може надати вичерпну інформацію про кожну марку акцизного податку. Тоді як вищенаведений опис викладає принципи даної корисної моделі, слід розуміти, що застосування корисної моделі включає всі звичайні варіації, адаптації та/або модифікації, які входять в межі наступної формули, та їх еквіваленти. ФОРМУЛА КОРИСНОЇ МОДЕЛІ 15 20 25 30 35 40 45 50 55 1. Автоматизована система, що складається із множини мобільних терміналів контролю документів (МТКД) та множини серверного обладнання, яка відрізняється тим, що МТКД включає в себе: модуль живлення, модуль збільшення зображення, модуль пам'яті, модуль мережевого зв'язку, процесор, причому МТКД виконаний з можливістю розпізнавати графічні захисні елементи та трансформувати їх в цифровий код; при цьому із множини серверного обладнання формують: головний сервер автоматизованої системи "Трек-енд-трейс", підсистему контролю замовлених та виготовлених марок акцизного податку, підсистему збору даних про переміщення підакцизних товарів, сервер МТКД; при цьому головний сервер автоматизованої системи "Трек-енд-трейс" виконаний з можливістю синхронізувати процеси автоматизованої системи "Трек-енд-трейс"; при цьому підсистема контролю замовлених та виготовлених марок виконана з можливістю: отримувати, обробляти та зберігати дані про замовлені на виготовлення марки акцизного податку, генерувати графічні захисні елементи, забезпечувати виготовлення марок акцизного податку із графічними захисними елементами, зберігати інформацію про виготовлені марки акцизного податку; при цьому підсистема збору даних про переміщення підакцизних товарів виконана з можливістю отримання та зберігання даних про кожен крок переміщення підакцизного товару, який містить графічний захисний елемент; при цьому сервер МТКД виконаний з можливістю маршрутизувати запити та відповіді множини МТКД. 2. Автоматизована система за п. 1, яка відрізняється тим, що графічний захисний елемент містить в собі наступні дані про: дату (місяць та рік) замовлення, код області виробника продукції, тип та підтип продукції, суму акцизного збору, серію та номер марки акцизного податку, номер офсетного друку, хеш-суму, дані про якість друку та інші необхідні дані. 3. Автоматизована система за п. 2, яка відрізняється тим, що графічний захисний елемент являє собою одновимірний код або двовимірний код, або тривимірний код. 4. Автоматизована система за п. 1, яка відрізняється тим, що підсистема контролю замовлених та виготовлених марок акцизного податку містить генератор запиту на виготовлення марок акцизного податку, генератор рознарядки на виготовлення марок акцизного податку та Центр генерації та виготовлення марок акцизного податку. 5. Автоматизована система за п. 4, яка відрізняється тим, що генератор запиту на виготовлення марок акцизного податку може розташовуватися у виробника підакцизної продукції (або іншої уповноваженої організації) та виконаний з можливістю з'єднуватися з генератором рознарядки на виготовлення марок акцизного податку за допомогою дротових або бездротових мереж зв'язку. 6. Автоматизована система за п. 4, яка відрізняється тим, що генератор рознарядки на виготовлення марок акцизного податку виконаний з можливістю формувати рознарядку на виготовлення марок акцизного податку та надсилати рознарядку до центру генерації та виготовлення марок акцизного податку. 7. Автоматизована система за п. 4, яка відрізняється тим, що центр генерації та виготовлення марок акцизного податку виконаний з можливістю генерувати графічний захисний елемент та виготовляти марки акцизного податку із графічним захисним елементом, зберігати дані про виготовлені марки акцизного податку, при цьому центр генерації та виготовлення марок акцизного податку включає: блок нанесення кодів, блок зчитування та встановлення первинної якості нанесених кодів, базу даних присвоєних кодів. 5 UA 98540 U 5 10 8. Автоматизована система за п. 1, яка відрізняється тим, що підсистема збору даних про переміщення підакцизних товарів містить центр збору даних про переміщення підакцизної продукції. 9. Автоматизована система за п. 8, яка відрізняється тим, що центр збору даних про переміщення підакцизної продукції складається з сервера застосувань та бази даних. 10. Автоматизована система за п. 8, яка відрізняється тим, що центр збору даних про переміщення підакцизної продукції виконаний з можливістю зв'язуватися за допомогою мереж зв'язку з базами даних товарно-транспортних накладних або аналогічною базою даних документів та базою даних реєстраторів розрахункових операцій, отримувати, обробляти та зберігати відповідні дані. 6 UA 98540 U Комп’ютерна верстка Л. Бурлак Державна служба інтелектуальної власності України, вул. Василя Липківського, 45, м. Київ, МСП, 03680, Україна ДП “Український інститут промислової власності”, вул. Глазунова, 1, м. Київ – 42, 01601 7

ДивитисяДодаткова інформація

Автори англійськоюRokhvarh Serhii Leonidovych

Автори російськоюРохварг Сергей Леонидович

МПК / Мітки

МПК: G07C 11/00

Мітки: трейс, енд, трек, система, автоматизована

Код посилання

<a href="https://ua.patents.su/9-98540-avtomatizovana-sistema-trek-end-trejjs.html" target="_blank" rel="follow" title="База патентів України">Автоматизована система “трек енд трейс”</a>

Автоматизована система електронного маркування і перевірки товарів, у т. ч. підакцизних товарів

Номер патенту: 95274

Опубліковано: 10.12.2014

Автор: Скулімовський Руслан Леонідович

МПК: G06Q 30/00, G09F 3/00, G06K 9/00

Мітки: товарів, автоматизована, електронного, підакцизних, система, маркування, перевірки

Формула / Реферат:

1. Автоматизована система електронного маркування і перевірки товарів, у т.ч. підакцизних товарів, що містить щонайменше один центральний сервер з глобальною базою даних кодів і модулем генерування кодів за запитом виробника товару, засіб друку кодів або марок з кодами, які містять зашифровані дані щодо товару, в т.ч. підакцизного товару, і які наносять на товар, пов'язані із центральним сервером комп'ютери виробника і продавця товару з...

Автоматизована система контролю і прогнозування якості зерна в бункері

Номер патенту: 91722

Опубліковано: 10.07.2014

Автори: Святобатько Андрій Валерійович, Мірошник Олександр Олександрович

МПК: A01F 12/60

Мітки: система, бункері, прогнозування, автоматизована, контролю, якості, зерна

Формула / Реферат:

Автоматизована системи контролю і прогнозування якості зерна в бункері, що містить пристрій контролю температури, пристрій контролю вологості, систему контролю та керування технологічним устаткуванням, пристрій збору даних, автоматизоване робоче місце оператора, причому пристрій контролю температури та пристрій контролю вологості підключені до пристрою збору даних, яка відрізняється тим, що до неї введено нейромережевий контролер, пристрій...

Автоматизована система керування

Номер патенту: 80175

Опубліковано: 13.05.2013

Автори: Меркулов Олег Миколайович, Уразманов Тимур Фанісович, Кучеренко Владислав Миколайович

МПК: G06Q 20/00, G06Q 90/00, G06F 17/40

Мітки: автоматизована, система, керування

Формула / Реферат:

1. Автоматизована система керування, що містить центральну систему керування, засоби обміну даними з центральною системою керування, обміну даними з розрахунковим банком, програмні засоби обробки даних, яка відрізняється тим, що в систему додатково входять підсистема збору даних, підсистема формування єдиної бази даних, підсистема обліку казначейських рахунків, при цьому підсистема збору даних виконана з можливістю фіксації надходження...

Автоматизована система керування

Номер патенту: 91773

Опубліковано: 10.07.2014

Автори: Качуровський Сергій Вікторович, Дорощенков Геннадій Дмитрович, Потапова Надія Анатоліївна

МПК: G06F 17/40

Мітки: керування, система, автоматизована

Формула / Реферат:

1. Автоматизована система керування, яка містить центральну систему керування із засобами обміну даними, через які вона з'єднана з підсистемами збору даних і формування єдиної бази даних, яка відрізняється тим, що в неї введено з'єднані з центральною системою керування через її засоби обміну даними аналітично-розрахункову підсистему і підсистему колективного прийняття рішень, яка містить автоматизовані робочі місця експертів-аналітиків та...

Автоматизована система збору даних про житлово-комунальні послуги

Номер патенту: 22928

Опубліковано: 25.04.2007

Автор: Волошко Анатолій Васильович

МПК: G06Q 50/00

Мітки: даних, збору, автоматизована, послуги, житлово-комунальні, система

Формула / Реферат:

1. Автоматизована система збору даних про житлово - комунальні послуги, яка складається з лічильника енергоресурсів, пристрою збору і видачі інформації, що містить пристрій накопичення інформації, радіомодем та сервера збору і обробки інформації, яка відрізняється тим, що пристрій збору і видачі інформації розташований всередині лічильника енергоресурсів або поряд в одному блоці з ним, причому лічильник оснащений число-імпульсним...

Попередній патент: Пристрій для розтягування під’язикової вуздечки

Наступний патент: Спосіб дослідження морфології мозочка на епоксидних шліфах

Випадковий патент: Прискорювальний клапан