Спосіб і система обробки кредитів для використання їх абонентами комунікаційної мережі

Формула / Реферат

1. Система обробки кредитів для використання їх абонентами комунікаційної мережі, що містить щонайменше один центральний сервер, який містить сполучні елементи (модулі), що виконують зв'язок між комунікаційною мережею і серверами операторів зв'язку за допомогою програмного коду, і щонайменше один комп'ютер, який налаштований на зберігання сегментів коду і баз даних платіжних і кредитних історій абонентів, і процесор, який служить для виконання комбінації сегментів коду і доступу до бази даних з передавальним пристроєм, який служить для депонування суми кредиту на баланс, автоматичного зняття суми кредиту і плати за кредит з балансу при дотриманні заздалегідь заданої умови, причому сполучні елементи (модулі) виконують заздалегідь заданий сегмент програмного коду і розділяється на:

модуль обробки запиту, що містить засоби для обробки сегментів коду, що служать для прийому кредитного запиту на нарахування кредитного ефірного часу від абонента по комунікаційній мережі і сегментів коду, що служать для схвалення кредитного запиту на нарахування кредитного ефірного часу,

модуль нарахувань, що містить засоби для обробки сегментів коду, що служать для депонування суми кредиту на баланс за допомогою білінгової системи зв'язку,

модуль відрахувань, що містить засоби для обробки сегментів коду, що служать для автоматичного зняття суми кредиту на нарахування кредитного ефірного часу і плати за кредит з балансу за допомогою білінгової системи зв'язку,

модуль статистики, що містить засоби для обробки сегментів коду, що служать для формування в реальному часі звіту про сервісну активність даного абонента за запитом на нарахування кредитного ефірного часу з боку співробітників абонентського відділу оператора, і який зв'язаний з клієнтською службою оператора мережі зв'язку і базами даних платіжних і кредитних історій.

2. Система за п. 1, яка характеризується тим, що включає в себе один або сукупність WEB, WAP, SMS, MMS і USSD і IVR серверів, що служать для прийому кредитних запитів по комунікаційній мережі.

3. Система за п. 1, в якій модуль обробки запиту містить засіб, який налаштований на перевірку правомочності абонента на отримання кредитного ефірного часу шляхом перевірки платіжних історій одного або декількох тарифних планів, зв'язаних з абонентом і, які містять інформацію, яка свідчить про те, чи допускається абонент до використання системи.

4. Система за одним з попередніх пунктів, в якій модуль обробки запиту містить засіб, який налаштований на перевірку правомочності абонента на отримання кредитного ефірного часу шляхом перевірки інформації про попередні отримання абонентом кредитного ефірного часу.

5. Система за одним з попередніх пунктів, в якій модуль обробки запиту містить засіб, який налаштований на перевірку правомочності абонента на отримання кредитного ефірного часу шляхом перевірки історії погашення абонентом попередніх кредитів.

6. Система за одним з попередніх пунктів, в якій модуль обробки запиту містить засіб, який налаштований на отримання запиту з мобільного пристрою зв'язку абонента.

7. Система за одним з попередніх пунктів, в якій модуль обробки запиту містить засіб, який налаштований на зв'язок з мобільним пристроєм зв'язку абонента через один або більше серверів: веб-сервер, сервер протоколу бездротового доступу (WAP), служби коротких повідомлень (SMS), мультимедійних повідомлень (MMS), неструктурованих додаткових сервісних даних (USSD) і сервер системи інтерактивного мовної відповіді (IVR).

8. Система за одним з попередніх пунктів, що включає статистичний модуль, що містить засіб, який налаштований на надання звітності про діяльність кожного абонента системи в режимі реального часу.

9. Система за одним з попередніх пунктів, у якій модуль обробки запиту містить засіб, який налаштований на передачу відповідного повідомлення абоненту у випадку, якщо модуль обробки запитів визначає, що абонент не має права на отримання запрошеного кредитного ефірного часу.

10. Система за одним з попередніх пунктів налаштована на надання даних, які будуть використовуватися службою підтримки клієнтів або центром обслуговування абонентів оператора мережі зв'язку.

11. Спосіб керування системою обробки кредитів для використання їх абонентами комунікаційної мережі зв'язку, який полягає в тому, що за допомогою автоматичної системи, через комунікаційну мережу, використовуючи інфраструктуру оператора мережі зв'язку, приймають кредитний запит на нарахування кредитного ефірного часу на рахунок абонента мережі зв'язку, далі використовуючи щонайменше один комп'ютер, процесор з передавальним пристроєм здійснюють обробку отриманого кредитного запиту і автоматичну перевірку можливості видачі кредиту на нарахування кредитного ефірного часу, причому перевірку здійснюють шляхом перевірки платіжної історії, одного або декількох тарифних планів, які зв'язані з абонентом і містять інформацію, яка свідчить про те, чи допускається абонент до використання системи і/або шляхом перевірки інформації, що вказує на попередні отримання абонентом кредитного ефірного часу, і/або шляхом перевірки історії погашення абонентом попередніх кредитів, а у разі позитивного ухвалення рішення про видачу кредиту, депонують суму кредиту на баланс за допомогою білінгової системи оператора зв'язку, попереджують абонента про поповнення балансу за рахунок узятого кредитного ефірного часу, автоматично знімають суму кредитного ефірного часу і плату за кредит, при депонуванні додаткової суми на баланс за допомогою білінговий системи зв'язку, а у разі неможливості надання кредиту даному абоненту, йому відправляють повідомлення з вказаними причинами відмови від надання кредиту і після чого обробка даного запиту рахується завершеною.

12. Спосіб за п. 11, що включає отримання запиту з мобільного пристрою зв'язку, зв'язаного з абонентом.

13. Спосіб за п. 12, що включає зв'язок з мобільним пристроєм зв'язку абонента за допомогою одного або декількох серверів: веб-сервер, сервер протоколу бездротового доступу (WAP), служби коротких повідомлень (SMS), мультимедійних повідомлень (MMS), неструктурованих додаткових сервісних даних (USSD) і сервер системи інтерактивного мовної відповіді (IVR).

14. Спосіб за одним з пунктів 11-13, що включає надання звітності про діяльність кожного абонента системи за запитом з боку співробітників абонентського відділу оператора мережі зв'язку клієнтської служби шляхом формування звіту на основі інформації, яка зберігається в єдиній базі даних системи, і відправки цього звіту по каналах комунікаційного зв'язку в режимі реального часу, причому запит містить вказаний номер абонента, звіт про який необхідно сформулювати, а також проміжок часу, в якому необхідно описати сервісну активність абонента.

15. Спосіб за одним з пунктів 11-14, що включає передачу на мобільний пристрій абонента з сервера оператора зв'язку відповідного повідомлення, що включає інформацію про те, що абонент не має права на отримання запитаного кредитного ефірного часу.

16. Спосіб за одним з пунктів 11-15, що включає надання даних, які будуть використовуватися службою підтримки клієнтів або центром обслуговування абонентів оператора мережі зв'язку.

Текст

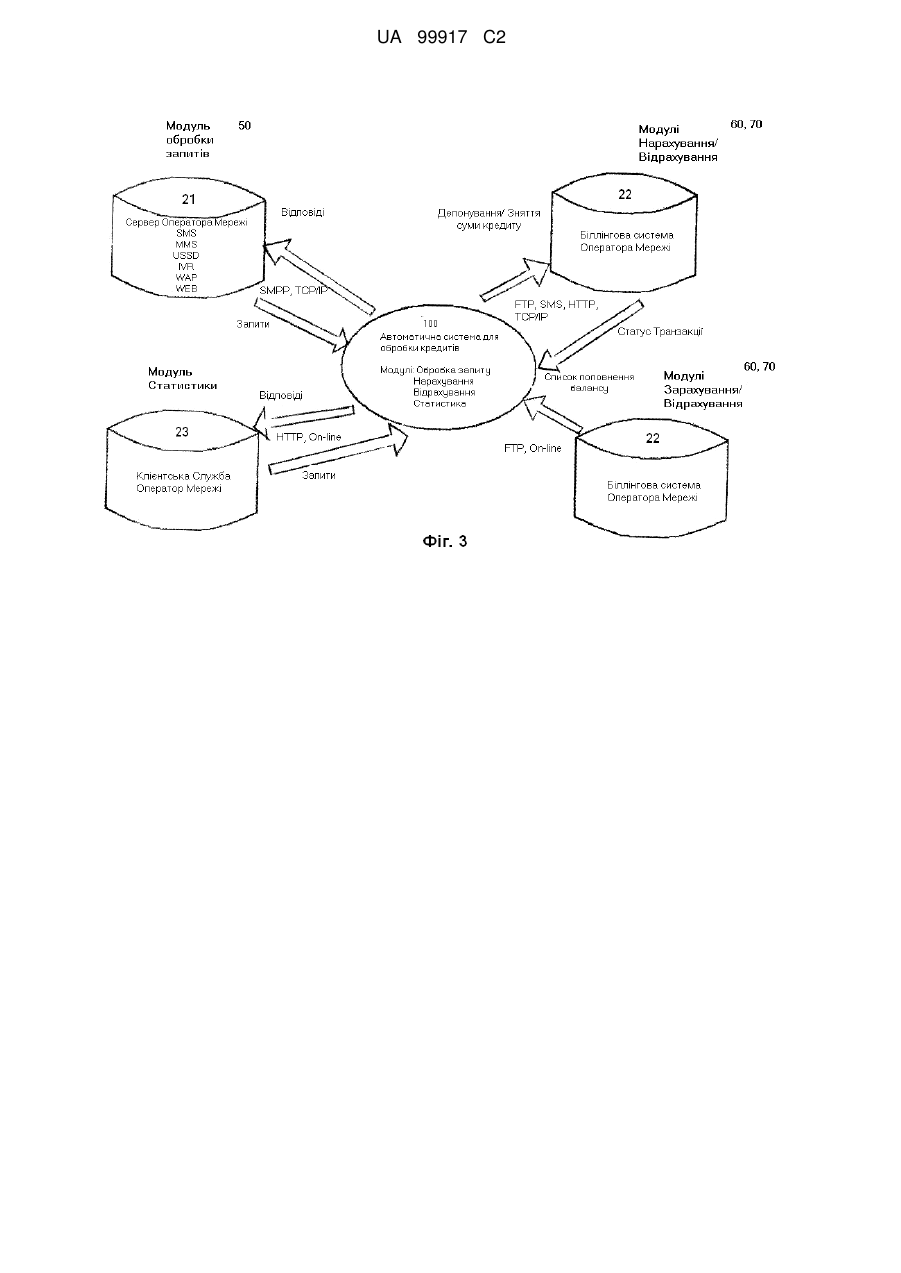

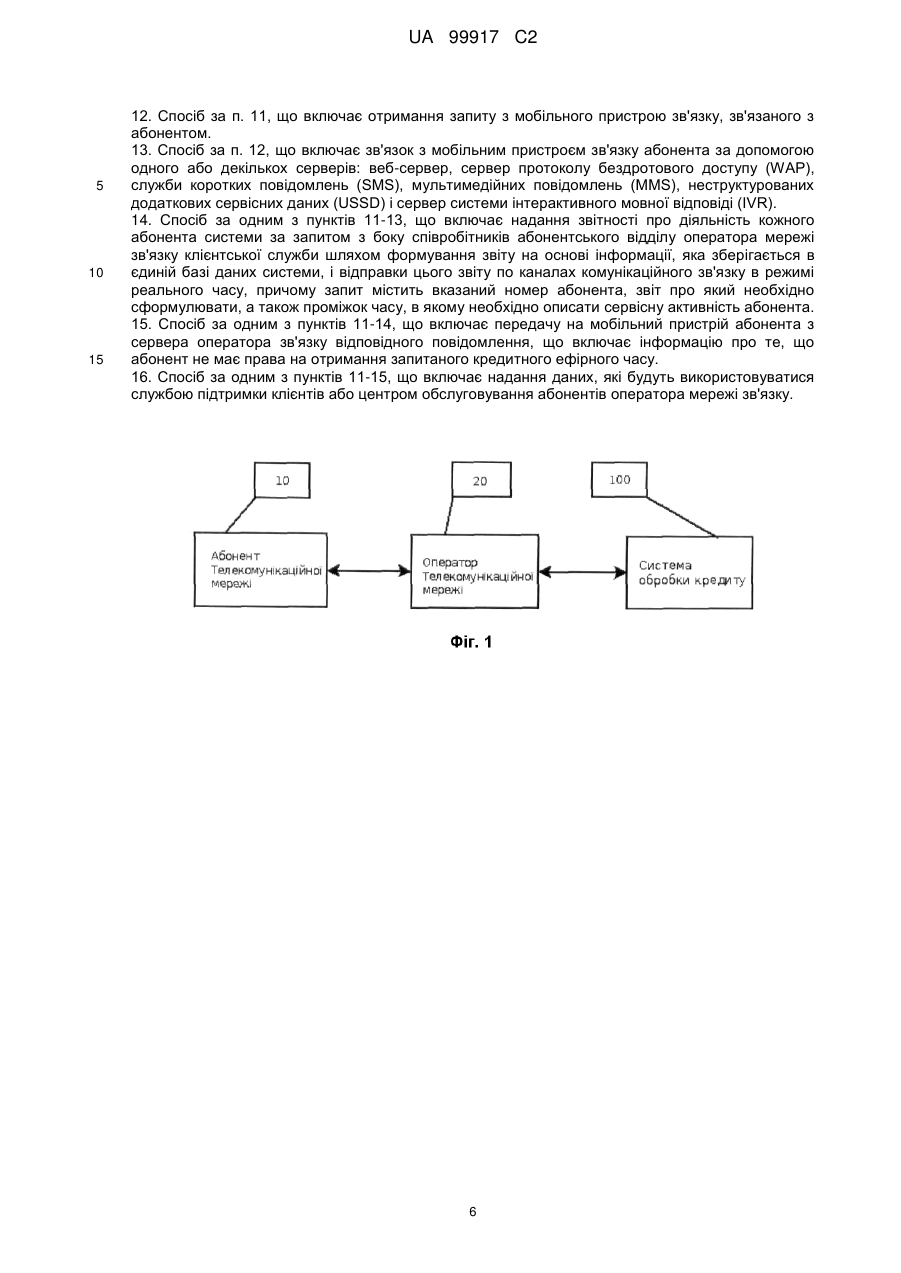

Реферат: Запропоновано спосіб обробки кредитів для використання їх абонентами комунікаційної мережі (тимчасове і постійне надання безкоштовного ефірного часу, а також можливості використання додаткових послуг, доступних в мережі) абонентам мобільного та іншого зв'язку, у тому числі і ір-телефонії з наступним погашенням кредиту при поповненні балансу, або при оплаті послуг зв'язку іншим способом. Технічним результатом є використання великою кількістю абонентів комунікаційної мережі можливості отримання кредиту при відправці умовного запиту сформованого клієнтом (чи за дорученням клієнта) для отримання кредиту. Запит вводять за допомогою пристрою електронного зв'язку (в тому числі мобільного телефону, ATM, комп'ютера і/або будь-яким іншого терміналу, що дозволяє виконати операцію відсилання умовного запиту), і передають щонайменше на один сервер системи обробки даних для перенесення і здійснення трансакції, після чого повідомляють клієнта про трансакцію. UA 99917 C2 (12) UA 99917 C2 UA 99917 C2 5 10 15 20 25 30 35 40 45 50 55 60 Винахід відноситься до способів надання послуг мобільного телефонного зв'язку, зокрема, обробки кредитів, які використовують абоненти комунікаційної мережі (тимчасове і постійне надання безкоштовного ефірного часу, а також можливості використання послуг мережі абонентам мобільного та іншого зв'язку, у тому числі і ір-телефонії) з наступним погашенням кредиту при поповненні балансу, або при оплаті послуг зв'язку іншим способом. Відома заявка KR 20030005091 (МПК H04Q7/24, опубл. 15.01.2003 p.), яка в якій наводиться спосіб подачі запиту на отримання кредиту через мобільний телефон, прийняття умов кредитування по телефону та вимоги погашення суми кредиту в рамках щомісячного рахунку за використання телефону. Проте, запит на отримання кредиту, призначений для отримання грошей, які вносяться на відповідний банківський рахунок успішного одержувача кредиту. Основним недоліком запропонованого способу є його недостатня ефективність і оперативність надання цієї послуги. При реалізації даного способу, користувачеві потрібно спочатку отримати звичайний (банківський) кредит на заздалегідь визначену суму за допомогою мобільного телефону, отримати доступ до свого відповідного банківського рахунку (після успішного подання заявки на отримання кредиту) і використати кредитні кошти на купівлю часу для використання в межах відповідної мережі стільникового зв'язку. В основу винаходу поставлена задача створення ефективної системи обробки кредитів для використання їх абонентами комунікаційної мережі зв'язку, в якому шляхом введення в систему нових взаємозв'язаних модулів забезпечується підвищення швидкості обробки запиту на нарахування кредитного ефірного часу для використання в комунікаційній мережі. В основу винаходу покладено завдання удосконалення способу роботи даної системи, який спрямований на підвищення швидкості обробки запиту на нарахування кредитного ефірного часу абоненту комунікаційної мережі. На відміну від заявки KR 20030005091 (МПК H04Q7/24, опубл. 15.01.2003 р.) даний винахід описує систему та спосіб нарахування кредитного ефірного часу на баланс комунікаційного пристрою абонента, а не певної суми грошей на банківський рахунок даного абонента. Використання в системі та способі основних взаємозв'язаних модулів, які налаштовані на реалізацію заздалегідь заданого програмного коду, забезпечує отримання запиту на нарахування кредитного ефірного часу від клієнта та задоволення даного запиту за допомогою біллінгової системи зв'язку, тобто будь-який користувач комунікаційної мережі може отримати на свій власний баланс кредитний ефірний час для здійснення розмов та інших послуг при визначенні прав даного користувача на це. Перевагою запропонованого винаходу є створення гнучкої і автоматизованої системи обробки запиту на надання кредитного ефірного часу за допомогою біллінгової системи зв'язку, в якій не задіяні банки або інші фінансові інститути, тобто абонентові досить бути тільки клієнтом оператора комунікаційної мережі, відповідати необхідним критеріям платоспроможності, яка базується на його кредитній і платіжній історії в мережі оператора зв'язку та отримувати необхідні кошти на своєму абонентському рахунку. Суть винаходу пояснюється графічним матеріалом, де: На фіг. 1 показана блок-схема роботи системи обробки повідомлення-запиту на нарахування кредитного ефірного часу для використання в стільниковій або мобільній мережі зв'язку. На фіг. 2 окремо показана блок-схема способу управління системою обробки повідомленнязапиту на нарахування кредитного ефірного часу для використання в стільниковій або мобільній мережі зв'язку, відображеної на кресленні фіг. 1. На фіг. 3 показана блок-схема взаємодії модулів системи для обробки повідомлення-запиту на нарахування кредитного ефірного часу для використання в стільниковій або мобільній мережі зв'язку, відображеної на кресленні фіг. 1. Технічну реалізацію системи та способу обробки кредитів для використання їх абонентами комунікаційної мережі (надалі - системи) 100 умовно можна розділити на чотири програмні модулі: модуль обробки запитів 50, модуль нарахування 60, модуль відрахування 70, модуль статистики 80. Кожен із модулів незалежно виконує частину програмного коду, призначену для здійснення логічно відособленої частини загальної функціональності системи. Далі відображено детальний опис кожного з модулів фіг. 2, 3. Модуль Обробки Запитів. Завданням модуля є підключення (SMPP, TCP/IP та ін. протоколи) до SMS - (MMS, USSD, IVR, WAP, WEB) - центру оператора, обробка усіх вхідних повідомлень і перевірка можливості отримання абонентами кредиту, (фіг. 3). Після того, як від абонента отриманий запит, який означає його бажання отримати кредит, здійснюється ряд перевірок історії абонента по базі даних у будь-якому порядку: перевірка наявності абонента в "чорному 1 UA 99917 C2 5 10 15 20 25 30 35 40 45 50 55 списку", перевірка коректності тарифного плану абонента, перевірка коректності ключового слова, перевірка наявності абонента в списку пре-дебіторов і дебіторів системи, (фіг. 2). У випадку якщо будь-яка з перевірок виявляє неможливість надання кредиту цьому абонентові, йому відправляється повідомлення з вказівкою причини відмови від видачі кредиту, після чого обробка цього запиту вважається завершеною. Інакше запит абонента транслюється в модуль нарахування. Модуль Нарахування. Завданням модуля є нарахування коштів на рахунок абонента з наступною перевіркою успішності трансакції. Статус трансакції визначається на основі інформації, що міститься в біллінговій системі оператора і трансльованої в реальному часі технічними засобами оператора на сервер системи. Відразу ж після отримання інформації про запит абонента від Модуля Обробки Запитів здійснюється депонування суми кредиту на баланс абонента з використанням біллінгової системи оператора мережі (фіг. 3) і абонент додається в список пре-дебіторов (фіг. 2). Далі від біллінгової системи оператора мережі очікується інформація про здійснену трансакцію. У разі успішності трансакції абонент вилучається із списку пре-дебіторов і додається в список дебіторів. Інакше (якщо інформація про трансакцію не була отримана або біллінговій системі не вдалося здійснити трансакцію), абонент вилучається із списку пре-дебіторів. Після закінчення перевірки статусу трансакції обробка цього запиту вважається завершеною (фіг. 2). Модуль Відрахування. Завданням модуля є обробка отримуваного від оператора мережі списку абонентів з поповненням балансу, порівняння цього списку із списком поточних дебіторів системи і відрахування коштів з рахунків абонентів, що знаходяться в перетині списків, тобто що знаходяться одночасно в обох списках. Для отримання цього списку технічними засобами оператора генерується і завантажується на сервер системи текстовий список, що містить інформацію про кожне завантаження коштів (за період часу, окрім операцій по видачі кредиту і стягнення суми кредиту і плати за послугу) з рахунку усіх абонентів оператора, що належать до тарифної моделі, сумісної з описом проекту. Після закінчення завантаження список обробляється системою, і якщо в ньому виявляються номери абонентів, що знаходяться в даний момент в списку дебіторів, у цих абонентів здійснюється автоматичне зняття суми кредиту і плати за кредит з балансу (фіг. 2). У разі успішності трансакції абонент вилучається з списку дебіторів і знову може скористатися кредитом. Інакше процедура автоматичного зняття суми кредиту і плати за кредит з балансу абонента повторюється через фіксований час до тих пір, поки трансакція відрахування не здійсниться успішно. Модуль Статистики. Завданням модуля є формування в реальному часі звіту про сервісну активність даного абонента за запитом з боку співробітників абонентського відділу оператора. Технічно функціональність модуля реалізована за допомогою запитів з боку програмних систем оператора з вказівкою номера абонента, звіт про який необхідно сформувати, а також проміжку часу, в якому необхідно описати сервісну активність абонента. Звіт формується на основі інформації, що зберігається в єдиній базі даних системи, і відправляється у відповідь на запит негайно (фіг. 2, 3). Для функціонування системи від оператора комунікаційної мережі вимагається надати системі наступні технічні можливості (фіг. 3): Надання (в реальному часі) каналу, по якому абоненти могли б виражати бажання отримати кредит. Можливість реалізується за допомогою інтеграції системи з різними модулями VAS платформи оператора зв'язку: SMS, MMS, USSD, IVR, WAP, WEB і тому подібне. Можлива інтеграція відразу з декількома каналами одночасно (наприклад, SMS і USSD). Щоб уникнути скарг передбачається, що засіб волевиявлення абонента (будь-то SMS, MMS, USSD, IVR, WAP, WEB і так далі) гарантує те, що запит здійснений безпосередньо з мобільного телефону абонента. Можливість системи здійснювати автоматичне зняття і нарахування (депонування) зафіксованого в описі проектної моделі кредиту з рахунку або на рахунок абонента з наступним з'ясуванням статусу трансакції. Можливість реалізується з використанням того або іншого механізму взаємодії з біллінговою системою оператора. Механізмом можуть бути, наприклад, МТ - SMS Charging, Charging Gateway (Diameter або ін.), пряма взаємодія з біллінговою системою (наприклад, по протоколу HTTP) або будь-який інший засіб, що допускає фіксовані біллінгові операції з рахунком абонента. Повідомлення системи про поповнення рахунків абонентів, що виникли поза біллінговою активністю системи. Інформація може надаватися технічними засобами оператора в реальному часі або періодично (наприклад, раз на добу, раз на годину). Технічно повідомлення може бути організовано за допомогою запису оператором текстових файлів на FTP - сервер (у разі 2 UA 99917 C2 5 10 15 20 25 30 35 40 45 50 55 60 періодичного повідомлення) або здійснення HTTP - виклику з відповідними параметрами (у разі повідомлення в реальному часі). Переважний варіант виконання даного винаходу описаний тут і нижче з посиланням на креслення, що додаються. У нижченаведеному описі загальновідомі функції або конструкції не описуються детально, оскільки вони затрудняють розуміння винаходу наявністю необов'язкових деталей. Зокрема, конкретні деталі, такі як структура відправленого запиту, спосіб відсилання, системи сполучення з біллінговою та іншими системами оператора мережі, програмні засоби та інше представлені для більш повного розуміння даного винаходу. Тому для фахівців в даній області техніки, зрозуміло, що справжній винахід може бути здійснений без них або з модифікаціями, виконаними в них. Спосіб і система, представлені на фіг. 1, 2 і 3 призначені для роботи під управлінням операційної системи. Система складається з центрального сервера (на фіг. не показаний), який містить чотири програмні модулі: Модуль Обробки Запитів (МОЗ) 50, Модуль Нарахування (МН) 60, Модуль Відрахування (MB) 70, Модуль Статистики (МС) 80. Система 100 підключається до серверів Оператора Мережі (ОМ) 20: SMS - центру 21, Біллінгової Системи (БС) 22, Клієнтської Служби (КС) 23 (фіг. 3) з використанням відповідних протоколів з'єднання SMPP, FTP, HTTP. Також система включає комп'ютерний пристрій (на фіг. не показаний) з пам'яттю для зберігання сегментів коду і баз цих платіжних і кредитних історій і процесор (на фіг. не показаний), який служить для виконання комбінації сегментів коду і доступу до бази даних з передавальним пристроєм, який служить для депонування суми кредиту на баланс, автоматичного зняття суми кредиту і плати за кредит з балансу при дотриманні заздалегідь заданих умов. Спосіб підключення - сервер знаходиться в мережі оператора або VPN - підключення. На фіг. 2 та фіг. З показана блок - схема і реалізація способу роботи системи, де для отримання кредиту Абонент Мережі (AM) 10 через мережу ОС 20 посилає 25 коротке текстове повідомлення (SMS) - запит 31 з відповідним кодовим словом в тексті повідомлення, наприклад "кредит". При цьому запит 31 проходить через SMS - центр 21 оператора мережі (фіг. 3) і потрапляє в МОЗ 50 (фіг. 2, 3) системи 100. МОЗ 50 здійснює обробку усіх вхідних SMS повідомлень на короткий номер ХХХХ, виділений ОС 20, а також перевірку можливості отримання абонентом кредиту. Після отримання запиту 31 здійснюється ряд перевірок історії АС по базі даних 82 в наступному порядку: Перевірка у Флуд - списку пре-дебіторів 32. Якщо АС 10 знайдений в цьому списку, то ніякі дії не виконуються 33, після чого обробка цього запиту вважається завершеною. Інакше запит абонента транслюється в блок перевірки коректності тарифного плану 34. Перевірка коректності тарифного плану 34 АС 10, у випадку якщо тарифний план не відповідає заздалегідь заданим умовам функціонування послуги, то АС 10 відправляє через короткий номер ХХХХ SMS - центру 21 ОC 20 коротке текстове повідомлення SMS 35 з текстом відповідного змісту, наприклад: "Тільки певні тарифні плани можуть користуватися послугою" або "Ваш тарифний план не підходить для користування послугою. Звертайтеся в Клієнтську Службу Оператора Мережі", після чого обробка цього запиту вважається завершеною. Інакше запит абонента транслюється в блок коректності синтаксису ключового слова 36. Перевірка коректності синтаксису ключового слова 36, яка робиться в цілях максимального захисту АС і ОС від несанкціонованого або небажаного для АС користування послугою від його імені. У разі, якщо синтаксис невірний, АС 10 відправляє через короткий номер ХХХХ SMS центру 21 ОC 20 коротке текстове SMS 37 повідомлення з текстом відповідного змісту, наприклад: "Щоб скористатися послугою надішли SMS з текстом "Кредит" на номер "ХХХХ", після чого обробка цього запиту вважається завершеною. Інакше запит абонента транслюється в блок перевірки в списку Дебіторів 38. Перевірка наявності АС 10 в списку Дебіторів 38, тобто тих, хто вже отримав кредит. У разі, якщо АС 10 знайдений в цьому списку, то йому відправляється через короткий номер ХХХХ SMS - центру 21 ОC 20 коротке текстове SMS повідомлення 39 з текстом відповідного змісту, наприклад: "Ви вже скористалися послугою", після чого обробка цього запиту вважається завершеною. Інакше запит абонента транслюється в МН 60. АС 10 може послати запит 31 на короткий номер ХХХХ SMS - центру 21 ОC 20 певну кількість разів на добу, наприклад 3 рази. Це робиться в цілях захисту системи 100 від перевантаження у разі великої кількості свідомо некоректних запитів. У випадку якщо АС 10 перевищує встановлений ліміт, він додається у Флуд - список 41 на певний, заздалегідь заданий час, наприклад на 24 год., причому йому відправляється через короткий номер ХХХХ SMS - центру 21 ОC 20 коротке текстове SMS повідомлення 40 з текстом відповідного змісту, наприклад: "Послуга заблокована на 24 год.". 3 UA 99917 C2 5 10 15 20 25 30 35 40 45 Завданням МН 60 є депонування суми кредиту на баланс АС 10 з наступною перевіркою успішності трансакції. Статус трансакції визначається на основі інформації, що міститься у файлах, згенерованих БС 22 ОC 20 і трансльованих в реальному часі технічними засобами ОС 20 на FTP - сервер системи 100. Відразу ж після отримання інформації про запит 31 АС 10 від МОЗ 50 здійснюється операція депонування на баланс АС 10 суми кредиту. При цьому АС 10 додається в список Пре - Дебіторів 62. Далі надається певний час, наприклад 5 годин, для підтвердження трансакції 63. У разі успішності трансакції АС 10 віддаляється із списку Пре Дебіторів і додається в список Дебіторів 65. Інакше АС 10 видаляється із списку Пре - Дебіторів 64. Після закінчення перевірки статусу трансакції обробка цього запиту вважається завершеною. Завданням МО 70 являється обробка отримуваного від ОС 20 з певною, заздалегідь заданою періодичністю, наприклад раз на добу або постійно, списку 71 АС 10 з поповненням балансу, звіряння цього списку 72 із списком поточних Дебіторів системи 100 і відрахування засобів 73 з рахунків АС 10, що знаходяться в обох списках. Відповідно до заздалегідь заданих умов технічними засобами ОС 10 генерується і завантажується на FTP - сервер системи 100 текстовий список 71, що містить інформацію про кожне завантаження засобів (за минулий день, окрім поточної активності по депонуванню і/або зняттю кредиту і плати за кредит з рахунка АС або на рахунок АС) на рахунки усіх АС 10 ОC 20, що належать до тарифної моделі, сумісної з описом проекту. Після закінчення завантаження на FTP - сервер, список обробляється 72 системою 100 і якщо в ньому виявляються номери АС 10, що знаходяться в даний момент в списку Дебіторів, до цих абонентів застосовується операція 73, яка здійснює автоматичне зняття суми кредиту і плати за кредит з балансу АС 10 в БС 22. У разі успішності трансакції 74, АС 10 віддаляється із списку Дебіторів 76 і знову може користуватися послугою. Інакше АС 10 через фіксований час, наприклад 10 годин, застосовується ще одна операція 73. Періодична процедура застосування операції по зніманню суми кредиту і плати за кредит повторюється до тих пір, поки трансакція відрахування не здійсниться успішно. У разі, якщо з якої-небудь причини операція 73 пройшла два і більше раз, тобто сума кредиту і плата за кредит знята два і більше разів - блок 75, то здійснюється зворотна операція 77, яка відшкодовує АС 10 помилково зняту суму кредиту і плати за кредит. Завданням МС 80 є формування в реальному часі звіту про активність цього АС 10 за запитом з боку співробітників КС 23 ОC 20. Технічно функціональність модуля реалізована за допомогою HTTP -запитів з боку програмних систем ОС 20 з вказівкою номера АС 10, звіт про який необхідно сформувати, а також часового проміжку, в якому необхідно описати сервісну активність АС 10. Звіт формується на основі інформації, що зберігається в єдиній базі даних 82 системи 100, і направляється у відповідь на запит негайно. Модель запит-відповідь реалізована по протоколу HTTP, що значно спрощує інтеграцію цієї інтерактивності з програмними засобами ОС 20, використовуваними співробітниками КС 23. Вищеописаний спосіб обробки повідомлень-запитів на нарахування кредитного ефірного часу для використання абонентами комунікаційної мережі зараз успішно впроваджений і функціонує в Азербайджанській Республіці і Республіці Грузія. Хоча винахід був показаний і описаний з посиланням на його деякі переважні варіанти виконання, для фахівця в цій області техніки зрозуміло, що в ньому можуть бути зроблені різні зміни у формі і деталях в межах суті і обсягу винаходу, визначеного у формулі винаходу, що додається. Обсяг винаходу визначається нижченаведеною формулою винаходу, а не наведеним вище описом. Усі зміни, які відповідають задуму і знаходяться в межах еквівалентів, повинні бути включені в рамки обсягу винаходу. ФОРМУЛА ВИНАХОДУ 50 55 60 1. Система обробки кредитів для використання їх абонентами комунікаційної мережі, що містить щонайменше один центральний сервер, який містить сполучні елементи (модулі), що виконують зв'язок між комунікаційною мережею і серверами операторів зв'язку за допомогою програмного коду, і щонайменше один комп'ютер, який налаштований на зберігання сегментів коду і баз даних платіжних і кредитних історій абонентів, і процесор, який служить для виконання комбінації сегментів коду і доступу до бази даних з передавальним пристроєм, який служить для депонування суми кредиту на баланс, автоматичного зняття суми кредиту і плати за кредит з балансу при дотриманні заздалегідь заданої умови, причому сполучні елементи (модулі) виконують заздалегідь заданий сегмент програмного коду і розділяється на: модуль обробки запиту, що містить засоби для обробки сегментів коду, що служать для прийому кредитного запиту на нарахування кредитного ефірного часу від абонента по 4 UA 99917 C2 5 10 15 20 25 30 35 40 45 50 55 60 комунікаційній мережі і сегментів коду, що служать для схвалення кредитного запиту на нарахування кредитного ефірного часу, модуль нарахувань, що містить засоби для обробки сегментів коду, що служать для депонування суми кредиту на баланс за допомогою білінгової системи зв'язку, модуль відрахувань, що містить засоби для обробки сегментів коду, що служать для автоматичного зняття суми кредиту на нарахування кредитного ефірного часу і плати за кредит з балансу за допомогою білінгової системи зв'язку, модуль статистики, що містить засоби для обробки сегментів коду, що служать для формування в реальному часі звіту про сервісну активність даного абонента за запитом на нарахування кредитного ефірного часу з боку співробітників абонентського відділу оператора, і який зв'язаний з клієнтською службою оператора мережі зв'язку і базами даних платіжних і кредитних історій. 2. Система за п. 1, яка характеризується тим, що включає в себе один або сукупність WEB, WAP, SMS, MMS і USSD і IVR серверів, що служать для прийому кредитних запитів по комунікаційній мережі. 3. Система за п. 1, в якій модуль обробки запиту містить засіб, який налаштований на перевірку правомочності абонента на отримання кредитного ефірного часу шляхом перевірки платіжних історій одного або декількох тарифних планів, зв'язаних з абонентом і, які містять інформацію, яка свідчить про те, чи допускається абонент до використання системи. 4. Система за одним з попередніх пунктів, в якій модуль обробки запиту містить засіб, який налаштований на перевірку правомочності абонента на отримання кредитного ефірного часу шляхом перевірки інформації про попередні отримання абонентом кредитного ефірного часу. 5. Система за одним з попередніх пунктів, в якій модуль обробки запиту містить засіб, який налаштований на перевірку правомочності абонента на отримання кредитного ефірного часу шляхом перевірки історії погашення абонентом попередніх кредитів. 6. Система за одним з попередніх пунктів, в якій модуль обробки запиту містить засіб, який налаштований на отримання запиту з мобільного пристрою зв'язку абонента. 7. Система за одним зпопередніх пунктів, в якій модуль обробки запиту містить засіб, який налаштований на зв'язок з мобільним пристроєм зв'язку абонента через один або більше серверів: веб-сервер, сервер протоколу бездротового доступу (WAP), служби коротких повідомлень (SMS), мультимедійних повідомлень (MMS), неструктурованих додаткових сервісних даних (USSD) і сервер системи інтерактивного мовної відповіді (IVR). 8. Система за одним з попередніх пунктів, що включає статистичний модуль, що містить засіб, який налаштований на надання звітності про діяльність кожного абонента системи в режимі реального часу. 9. Система за одним з попередніх пунктів, у якій модуль обробки запиту містить засіб, який налаштований на передачу відповідного повідомлення абоненту у випадку, якщо модуль обробки запитів визначає, що абонент не має права на отримання запрошеного кредитного ефірного часу. 10. Система за одним з попередніх пунктів налаштована на надання даних, які будуть використовуватися службою підтримки клієнтів або центром обслуговування абонентів оператора мережі зв'язку. 11. Спосіб керування системою обробки кредитів для використання їх абонентами комунікаційної мережі зв'язку, який полягає в тому, що за допомогою автоматичної системи, через комунікаційну мережу, використовуючи інфраструктуру оператора мережі зв'язку, приймають кредитний запит на нарахування кредитного ефірного часу на рахунок абонента мережі зв'язку, далі використовуючи щонайменше один комп'ютер, процесор з передавальним пристроєм здійснюють обробку отриманого кредитного запиту і автоматичну перевірку можливості видачі кредиту на нарахування кредитного ефірного часу, причому перевірку здійснюють шляхом перевірки платіжної історії, одного або декількох тарифних планів, які зв'язані з абонентом і містять інформацію, яка свідчить про те, чи допускається абонент до використання системи і/або шляхом перевірки інформації, що вказує на попередні отримання абонентом кредитного ефірного часу, і/або шляхом перевірки історії погашення абонентом попередніх кредитів, а у разі позитивного ухвалення рішення про видачу кредиту, депонують суму кредиту на баланс за допомогою білінгової системи оператора зв'язку, попереджують абонента про поповнення балансу за рахунок узятого кредитного ефірного часу, автоматично знімають суму кредитного ефірного часу і плату за кредит, при депонуванні додаткової суми на баланс за допомогою білінговий системи зв'язку, а у разі неможливості надання кредиту даному абоненту, йому відправляють повідомлення з вказаними причинами відмови від надання кредиту і після чого обробка даного запиту рахується завершеною. 5 UA 99917 C2 5 10 15 12. Спосіб за п. 11, що включає отримання запиту з мобільного пристрою зв'язку, зв'язаного з абонентом. 13. Спосіб за п. 12, що включає зв'язок з мобільним пристроєм зв'язку абонента за допомогою одного або декількох серверів: веб-сервер, сервер протоколу бездротового доступу (WAP), служби коротких повідомлень (SMS), мультимедійних повідомлень (MMS), неструктурованих додаткових сервісних даних (USSD) і сервер системи інтерактивного мовної відповіді (IVR). 14. Спосіб за одним з пунктів 11-13, що включає надання звітності про діяльність кожного абонента системи за запитом з боку співробітників абонентського відділу оператора мережі зв'язку клієнтської служби шляхом формування звіту на основі інформації, яка зберігається в єдиній базі даних системи, і відправки цього звіту по каналах комунікаційного зв'язку в режимі реального часу, причому запит містить вказаний номер абонента, звіт про який необхідно сформулювати, а також проміжок часу, в якому необхідно описати сервісну активність абонента. 15. Спосіб за одним з пунктів 11-14, що включає передачу на мобільний пристрій абонента з сервера оператора зв'язку відповідного повідомлення, що включає інформацію про те, що абонент не має права на отримання запитаного кредитного ефірного часу. 16. Спосіб за одним з пунктів 11-15, що включає надання даних, які будуть використовуватися службою підтримки клієнтів або центром обслуговування абонентів оператора мережі зв'язку. 6 UA 99917 C2 7 UA 99917 C2 Комп’ютерна верстка Л. Ціхановська Державна служба інтелектуальної власності України, вул. Урицького, 45, м. Київ, МСП, 03680, Україна ДП “Український інститут промислової власності”, вул. Глазунова, 1, м. Київ – 42, 01601 8

ДивитисяДодаткова інформація

Назва патенту англійськоюMethod for processing credits to be used by subscribers of communications networks

Автори англійськоюAhmedzade, Bahram Kamal oglu

Назва патенту російськоюСпособ и система обработки кредитов для использования их абонентами коммуникационной сети

Автори російськоюАхмедзаде Бахрам Камал оглы

МПК / Мітки

МПК: G06Q 20/24, G06Q 20/40

Мітки: обробки, мережі, система, абонентами, використання, кредитів, комунікаційної, спосіб

Код посилання

<a href="https://ua.patents.su/10-99917-sposib-i-sistema-obrobki-kreditiv-dlya-vikoristannya-kh-abonentami-komunikacijjno-merezhi.html" target="_blank" rel="follow" title="База патентів України">Спосіб і система обробки кредитів для використання їх абонентами комунікаційної мережі</a>

Спосіб передачі коротких повідомлень між абонентами телекомунікаційної мережі

Номер патенту: 20525

Опубліковано: 15.01.2007

Автор: Танйу Ахмет

МПК: G06F 17/40, H04M 11/00, G06F 17/30, G06Q 90/00, G06F 17/20

Мітки: абонентами, повідомлень, коротких, передачі, мережі, спосіб, телекомунікаційної

Формула / Реферат:

Спосіб передачі коротких повідомлень між абонентами телекомунікаційної мережі, який відрізняється тим, що абонент-замовник послуги формує короткі тестові повідомлення „голосової пошти”, передає їх оператору чи провайдеру телекомунікацій, який кодує ці повідомлення та заносить їх у базу даних на сервер телекомунікаційної мережі, а при виклику абонента-замовника послуги іншим абонентом, оператор чи провайдер спочатку надсилає іншому абоненту...

Спосіб здійснення зв’язку між абонентами телефонної мережі (варіанти)

Номер патенту: 73567

Опубліковано: 15.08.2005

Автори: Нєкрашевіч Владімір Владіміровіч, Лук'янченко Віктор Пилипович, Ракушин Алєксандр Стєпановіч

МПК: H04M 1/64, H04M 3/50, H04M 11/00

Мітки: зв'язку, абонентами, телефонної, мережі, спосіб, здійснення, варіанти

Формула / Реферат:

1. Спосіб здійснення зв'язку між абонентами телефонної мережі, який полягає в тому, що на кінцевому пристрої першого абонента, що передає інформаційне повідомлення, установлюють канал зв'язку з телефонною мережею, формують і передають повідомлення про номер кінцевого пристрою другого абонента, якому адресоване інформаційне повідомлення, передають інформаційне повідомлення для другого абонента, у телефонній мережі запам'ятовують номер...

Спосіб забезпечення телекомунікаційного зв’язку між абонентами та система забезпечення телекомунікаційного зв’язку між абонентами

Номер патенту: 67382

Опубліковано: 26.05.2008

Автор: Грицунь Борис Віталійович

МПК: H04L 12/00, H04L 12/64, H04L 12/66

Мітки: спосіб, зв'язку, абонентами, система, телекомунікаційного, забезпечення

Формула / Реферат:

1. Спосіб забезпечення телекомунікаційного зв'язку між абонентами, що знаходяться у різних телекомунікаційних мережах, шляхом переадресації вхідних викликів, який відрізняється тим, що формують базу даних з номерів першої телекомунікаційної мережі, на яких активована переадресація, і відповідних номерів іншої або інших телекомунікаційних мереж, яким може бути переадресований вхідний виклик з першої телекомунікаційної мережі, та з'єднують...

Спосіб перемаршрутизації потоку даних у комунікаційній комірчастій мережі із комутацією каналів і кросс-комутатор для роботи у вузлі (х, n4, n8) комунікаційної комірчастої мережі із комутацією каналів

Номер патенту: 81414

Опубліковано: 10.01.2008

Автори: Єхуда Еітан, Голдберг Ноам

МПК: H04J 3/08, H04L 12/24

Мітки: роботи, даних, вузлі, каналів, мережі, комунікаційній, комунікаційної, кросс-комутатор, комірчастої, перемаршрутизації, комутацією, потоку, спосіб, комірчастій

Формула / Реферат:

1. Спосіб перемаршрутизації потоку даних у комунікаційній комірчастій мережі із комутацією каналів, що включає один чи кілька вузлів перехресного з'єднання (X, N4, N8), в якому потік даних включає множину кадрів даних, кожен з яких зв'язаний з принаймні одним службовим байтом,причому зазначена перемаршрутизація здійснюється із використанням ідентифікатора шляху (Y, Z, Q) у комутації потоку даних у зазначеному одному чи кількох вузлах...

Спосіб використання номерного ресурсу при наданні послуг абонентам телефонної мережі загального користування і створюваних телекомунікаційних мереж та автоматизована система обліку і виділення номерного ресурсу

Номер патенту: 77377

Опубліковано: 15.11.2006

Автори: Федоренко Олена Михайлівна, Немчин Олександр Федорович, Горицький Віктор Михайлович, Тихонов Володимир Васильович, Уривський Леонід Олександрович, Вильотніков Володимир Володимирович, Лисенко Володимир Олексійович, Євдощук Дмитро Віталійович, Фількін Михайло Петрович

МПК: H04M 3/00

Мітки: телефонної, автоматизована, користування, мережі, система, телекомунікаційних, ресурсу, послуг, спосіб, виділення, загального, абонентам, створюваних, обліку, номерного, мереж, використання, наданні

Формула / Реферат:

1. Спосіб використання номерного ресурсу при наданні послуг абонентам телефонної мережі загального користування і створюваних телекомунікаційних мереж, за яким в системі нумерації використовують формат абонентського номера вигляду , де - код країни відповідно до рекомендацій Е. 164 ITU-T (1...3 знаки),...

Попередній патент: Спосіб ліквідації порушень кріплення вертикального стовбура, що споруджений в закарстованих обводнених породах

Наступний патент: 8-бета-заміщені естратриєни як селективно активні естрогени

Випадковий патент: Система витяжної вентиляції промислових та адміністративно-побутових будівель