Система управління кредитними транзакціями при купівлі товарів або послуг в мережі інтернет-магазинів

Формула / Реферат

1. Система управління кредитними транзакціями при купівлі товарів або послуг в мережі інтернет-магазинів, що містить сукупність об'єднаних в інформаційну мережу і взаємодіючих між собою щонайменше одного засобу взаємодії з віддаленим терміналом позичальника, засобів фінансової організації, до складу якої входить блок обробки персональних даних позичальника, що містить модуль реєстрації персональних даних позичальника, блок фінансового скорингу, блок соціального скорингу із засобами автоматичного збору інформації про позичальника, доступної в мережі Інтернет, блок кредитної транзакції, що містить модуль банківських транзакцій, і блок зовнішньої комунікації, оснащений обладнанням зв'язку і взаємодії зі щонайменше одним віддаленим терміналом інтернет-магазину і зі щонайменше одним терміналом позичальника, при цьому блок кредитної транзакції містить блок торгових операцій, оснащений обладнанням зв'язку і взаємодії зі щонайменше одним віддаленим терміналом інтернет-магазину і зі щонайменше одним терміналом позичальника і блоком кредитної транзакції та торгових операцій, яка відрізняється тим, що система, за допомогою командних і керуючих сигналів програмного забезпечення інтегратора і програмного забезпечення фінансової організації, здійснена з можливістю оперування електронним документообігом у вигляді кредитних заявок різного рівня з персональними даними позичальника, а також з можливістю створення паперової кредитної документації, при цьому в зазначену інформаційну мережу додатково введені віддалені термінали інтернет-магазинів, взаємодіючих між собою, з інтегратором та зі щонайменше одним терміналом позичальника, а блок обробки персональних даних позичальника виконаний з можливістю створення кредитної заявки, модуль реєстрації персональних даних позичальника виконаний з можливістю здійснення реєстрації кредитних заявок, блок фінансового скорингу виконаний з можливістю здійснення соціального скорингу, блок торгових операцій містить модуль логістики і кур'єрської доставки товарів, а також модуль кредитної документації, крім того, система додатково містить блок попереднього скорингу кредитної заявки з модулем верифікації кредитної заявки, блок реєстрації договору по надання кредиту, блок аналізу можливості повернення товару і блок повернення коштів при відмові від товару, при цьому позичальник є клієнтом фінансової організації.

2. Система за п. 1, яка відрізняється тим, що містить розміщену на сайтах мережі інтернет-магазинів інформацію про пропозиції щодо придбання в кредит власних товарів та/або субпродуктів партнерів.

3. Система за п. 1, яка відрізняється тим, що виконана з можливістю здійснення попереднього вибору клієнтом товарів та/або субпродуктів партнера на сайті інтернет-магазину і/або на сайтах партнерів.

4. Система за п. 1, яка відрізняється тим, що виконана з можливістю проведення транзакції традиційним шляхом у разі, коли клієнт не вибирає опцію «Покупка в кредит».

5. Система за п. 1, яка відрізняється тим, що система додатково містить блок обробки замовлення в інтернет-магазині з бронюванням товару і/або підтвердженням наявності замовленого товару.

6. Система за п. 1, яка відрізняється тим, що виконана з можливістю здійснення комунікації з клієнтом програмним забезпеченням інтегратора каналами зв'язку, зокрема по e-mail, за допомогою повідомлень SMS, в режимі online на сайті фінансової організації.

7. Система за п. 1, яка відрізняється тим, що попередня кредитна заявка містить мінімальний перелік даних для реєстрації кредитного замовлення.

8. Система за п. 1, яка відрізняється тим, що блок попереднього скорингу кредитної заявки з модулем верифікації кредитної заявки виконаний з можливістю здійснення ідентифікації та аутентифікації клієнта, в т.ч. здійснення перевірки по Blacklist.

9. Система за п. 8, яка відрізняється тим, що виконана з можливістю здійснення перевірки як частини авторизації транзакції, причому у разі негативного висновку формування сигналу про відмову клієнту у наданні кредиту.

10. Система за п. 1, яка відрізняється тим, що модуль реєстрації персональних даних позичальника і реєстрації кредитної заявки в КЦ фінансової організації виконаний з можливістю автоматичного створення картки потенційного клієнта.

11 Система за п. 1, яка відрізняється тим, що КЦ фінансової організації виконаний з можливістю здійснення процедури проходження кредитної заявки на всіх стадіях її заповнення, в т.ч. з можливістю надання інформації клієнту щодо заповнення короткої, довгої, середньої або фінальної кредитних заявок, надання допомоги у їх заповненні, а також контролю достатності введених даних на кожній стадії.

12. Система за п. 1 або 11, яка відрізняється тим, що виконана з можливістю здійснення в фінансовій організації перевірки даних клієнта в кредитній заявці на кожній стадії її заповнення клієнтом.

13. Система за п. 1, яка відрізняється тим, що виконана з можливістю здійснення закриття короткої заявки при відмові фінансової організації і/або відмові клієнта (скасуванні замовлення).

14. Система за п. 1, яка відрізняється тим, що виконана з можливістю присвоєння статусу проходження кредитної заявки та виконання договору по наданню кредиту клієнтові програмним забезпеченням інтегратора з надсиланням відповідній стороні договору.

15. Система за п. 14, яка відрізняється тим, що статусами виконання кредитної заявки є принаймні сигнали "Кредит виданий", "Гроші в рахунок товару перераховані в інтернет-магазин", "Товар відвантажено","Повернення товару/Схвалено", "Повернення виконано/Договір закрито".

16. Система за п. 14, яка відрізняється тим, що в електронному документообігу кредитні заявки різного рівня з персональними даними позичальника, а саме попередня, коротка, середня, довга і фінальні кредитні заявки мають форму анкети.

17. Система за п. 16, яка відрізняється тим, що виконана з можливістю здійснення переходу на середню кредитну заявку за рішенням фінансового скорингу після короткої або після середньої кредитної заявки, у разі повернення її на модифікацію.

18. Система за п. 16, яка відрізняється тим, що виконана з можливістю здійснення переходу на довгу кредитну заявку за рішенням фінансового скорингу після середньої або після довгої кредитної заявки, у разі повернення її на модифікацію.

19. Система за п. 16, яка відрізняється тим, що виконана з можливістю переводу кредитної заявки клієнта на фінальну кредитну заявку у разі позитивного рішення по скорингу.

20. Система за п. 16, яка відрізняється тим, що виконана з можливістю передачі клієнту кредитної документації, надрукованої інтернет-магазином, через кур'єрську службу блока логістики і доставки товару.

21. Система за п. 1, яка відрізняється тим, що блок логістики і доставки товарів виконаний з можливістю здійснення у вигляді служби кур'єрської доставки інтернет-магазину або фінансової організації, або незалежної кур'єрської служби.

Текст

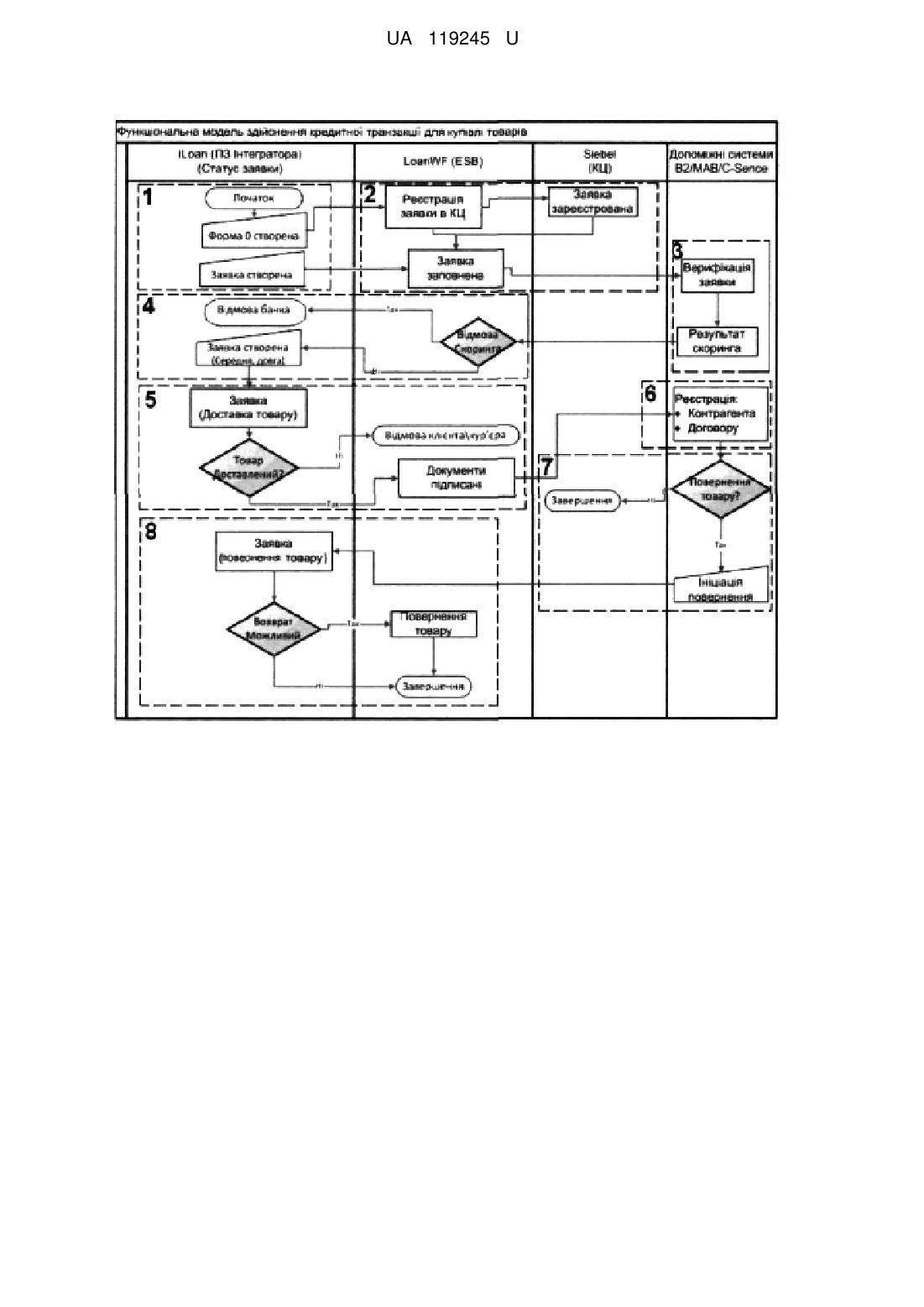

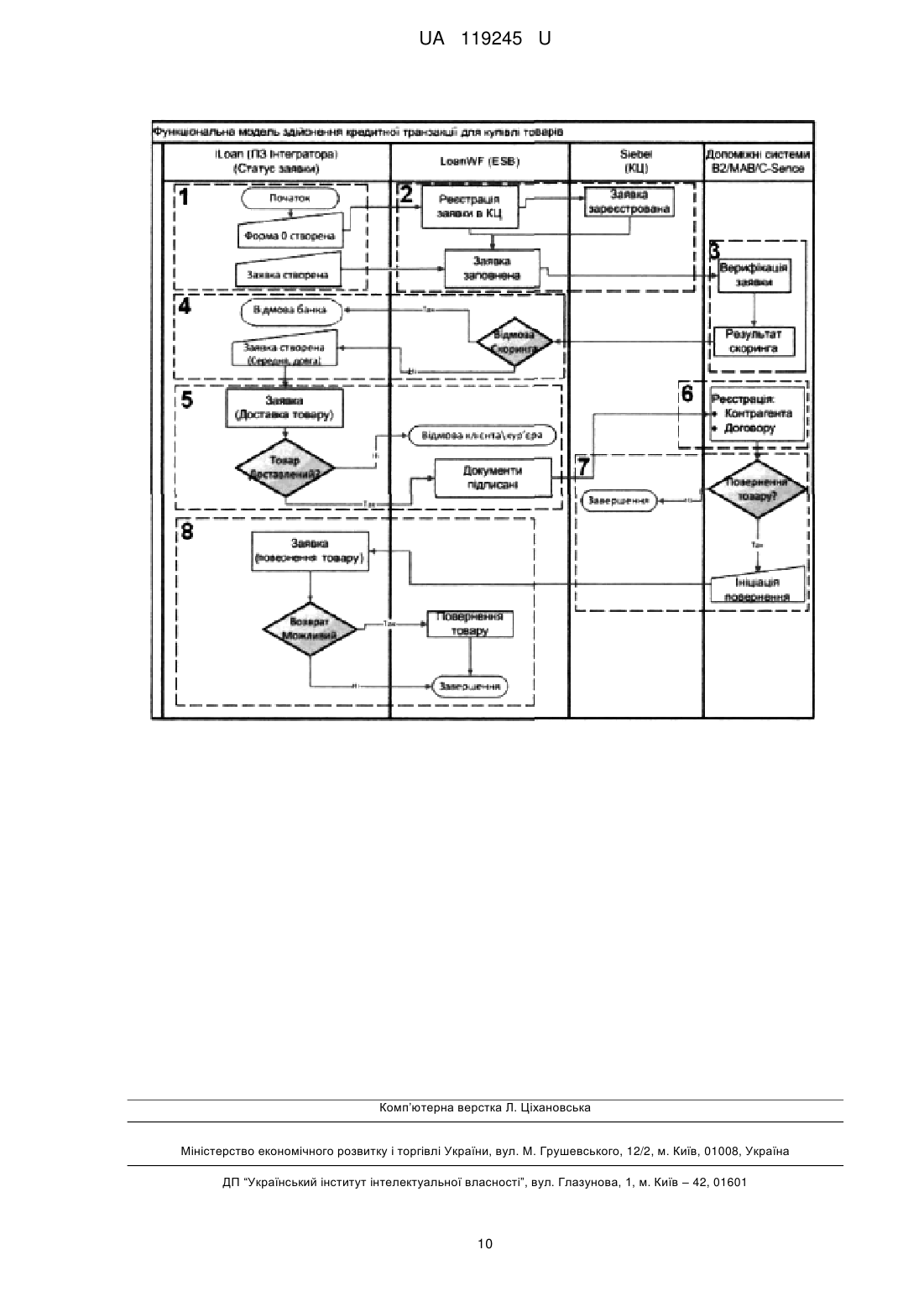

Реферат: Система управління кредитними транзакціями при купівлі товарів або послуг в мережі інтернетмагазинів містить сукупність об'єднаних в інформаційну мережу і взаємодіючих між собою щонайменше одного засобу взаємодії з віддаленим терміналом позичальника, засобів фінансової організації, блок обробки персональних даних позичальника, що містить модуль реєстрації персональних даних позичальника, блок фінансового скорингу, блок соціального скорингу, блок кредитної транзакції, що містить модуль банківських транзакцій, і блок зовнішньої комунікації, оснащений обладнанням зв'язку і взаємодії зі щонайменше одним віддаленим терміналом інтернет-магазину і зі щонайменше одним терміналом позичальника. Блок кредитної транзакції має блок торгових операцій, оснащений обладнанням зв'язку і взаємодії зі щонайменше одним віддаленим терміналом інтернет-магазину і зі щонайменше одним терміналом позичальника і блоком кредитної транзакції та торгових операцій. В зазначену інформаційну мережу додатково введені віддалені термінали інтернет-магазинів, взаємодіючих між собою, з інтегратором та зі щонайменше одним терміналом позичальника. Блок обробки персональних даних позичальника, модуль реєстрації персональних даних позичальника виконаний. Блок фінансового скорингу виконаний, блок торгових операцій містить модуль логістики і кур'єрської доставки товарів, а також модуль кредитної документації. Система додатково містить блок попереднього скорингу кредитної заявки з модулем верифікації кредитної заявки, блок реєстрації договору про надання кредиту, блок аналізу можливості повернення товару і блок повернення коштів при відмові від товару, при цьому позичальник є клієнтом фінансової організації. UA 119245 U (54) СИСТЕМА УПРАВЛІННЯ КРЕДИТНИМИ ТРАНЗАКЦІЯМИ ПРИ КУПІВЛІ ТОВАРІВ АБО ПОСЛУГ В МЕРЕЖІ ІНТЕРНЕТ-МАГАЗИНІВ UA 119245 U UA 119245 U 5 10 15 20 25 30 35 40 45 50 55 60 Корисна модель належить до електронної комерції і належить до комп'ютерних технологій, зокрема до комп'ютеризації і автоматизації торгівельних, комерційно-фінансових та банківських операцій, і стосується комерційно-фінансової структури взаємовідносин інтернет-магазину, інтегратора продажу товару, банківської установи і покупця в частині надання кредиту покупцеві, який є клієнтом банку. Корисна модель може знайти застосування у комп'ютерних технологіях електронної комерції для обслуговування широкого кола клієнтів і може бути використана при прийнятті рішень про видачу кредитів за заявками потенційних позичальників. Відома система надання кредиту [PCT/SG2009/000450, опубліковано 25.11.2009; UA, патент № 101077 на винахід "Система (варіанти) та спосіб (варіанти) наданні кредиту", G06Q 30/00, G07F 19/00, опубліковано 25.02.2013], яка містить велику кількість мереж, кожна зі вказаних мереж підтримує велику кількість абонентів; центральний розрахунковий засіб, поєднаний з кожною мережею з великої кількості мереж, причому вказаний центральний розрахунковий засіб утримує велику кількість рахунків абонентів, причому кожний з рахунків абонентів являє собою рахунок, налаштований утримувати суму кредиту, реалізувати надання кредиту від гаранта за кредитом, при цьому кредит, отриманий абонентом, обмінюється через центральний розрахунковий засіб на товари та/або послуги, а схвалення стосовно запиту на кредит надсилається сповіщенням в формі електронного листа, SMS, MMS, IP та миттєвого повідомлення через USSD або STK. Недоліком такої системи є обов'язкова наявність гаранта для отримання кредиту та відсутність засобів, здатних документувати купівлю-продаж та здатних забезпечувати доставку товарів абонентам, в тому числі відсутність засобів, що забезпечують повернення товарів інтернет-магазину. Відома система обробки транзакцій [PCT/SG2010/000222, опубліковано 11.06.2010 "Система обробки транзакцій", UA, патент № 103684 на винахід "Система та спосіб обробки транзакцій", G06Q20/00, G07F19/00, G06Q40/00, опубліковано: 11.11.2013], яка містить безліч каналів або режимів транзакцій, прив'язаних до рахунку транзакції, зокрема POS та ATM; де щонайменше один канал або режим транзакції не захищений щодо інших каналів або режимів транзакції і є каналом або режимом інтернет-транзакції та процесорний модуль для обробки транзакцій, пристосований для прийняття запиту від утримувача рахунка транзакції, що базується на унікальному ідентифікаторі утримувача рахунка, для переходу відповідного незахищеного каналу або режиму з першого стану в другий стан, відповідно до прийнятого запиту. Недоліком відомої системи є жорстка прив'язка до засобів зовнішнього доступу утримувача рахунку і базується виключно на управлінні процедурами переходу з незахищеного каналу або режиму (першого стану) в захищений режим (другий стан) та назад, при цьому відсутні системні засоби доставки товарів утримувачу рахунку, в тому числі відсутні засоби, що забезпечують процедуру повернення товарів магазину, а також в системі не передбачена купівля з інтернетмагазину, а інтернет-транзакції включають лише канали зв'язку утримувача рахунку з банком через процесорний модуль. Надання кредиту не передбачено відомою системою обробки транзакцій. Відома система продажу товарів [RU, патент №16796 на корисну модель "Система продажи товаров" G07F19/00, G06F17/60, опубліковано: 10.02.2001], що містить принаймні один блок зберігання товарів для продажу, в т.ч. магазин в мережі інтернет, один засіб прийому даних про товари, які пов'язані між собою мережею зв'язку, блок встановлення максимальної ціни покупки з'єднаний із зазначеним засобом прийому даних про товари і встановлення мінімальної ціни продажу товарів, призначеним для узгодження ціни товару продавцем і покупцем, система містить блок видачі даних підтвердження узгодженої ціни товару, пов'язаний з блоком встановлення максимальної ціни покупки. Недоліком відомої системи є опосередкованість контакту покупця (клієнта) з фінансовою установою (банком) при купівлі-продажу в мережі інтернет, в тому числі відсутня можливість кредитування покупки в системі, а також неоднозначність узгодженої ціни товару та відсутність системних засобів доставки та повернення коштів у разі відмови від товару. Найближчим технічним рішенням за сукупністю суттєвих ознак та за технічною суттю є система управління кредитними транзакціями [RU, патент № 105047 на корисну модель "Система управления кредитными транзакциями", G06Q40/00 (2006.01), H04H60/82J2008.01) опубл. 27.05.2011], що містить сукупність об'єднаних в інформаційну мережу і взаємодіючих між собою щонайменше одного засобу взаємодії з віддаленим терміналом позичальника, і засобів щонайменше однієї фінансової організації, до складу яких входить блок обробки персональних даних позичальника, що містить модуль реєстрації персональних даних позичальника, модуль шифрування даних, модуль зберігання персональних даних, блок фінансового скорингу, що 1 UA 119245 U 5 10 15 20 25 30 35 40 45 50 55 60 містить модуль фінансового скорингу, оснащений обладнанням зв'язку і взаємодії із засобами щонайменше однієї організації, що надає послуги бюро кредитних історій, блок кредитної транзакції, що містить модуль білінгу і модуль банківських транзакцій, а до складу засобів фінансової організації входить блок соціального скорингу, що містить модуль збору психологічної та соціальної інформації про позичальника, оснащений засобами тестування позичальника у формі запитання - відповідь і засобами автоматичного збору інформації про позичальника, доступною в мережі Інтернет, і модуль соціального скорингу, і блок зовнішньої комунікації, оснащений обладнанням зв'язку і взаємодії зі щонайменше одним віддаленим терміналом незалежного користувача-інвестора і зі щонайменше одним терміналом позичальника, при цьому блок кредитної транзакції містить модуль торгових операцій, оснащений обладнанням зв'язку і взаємодії зі щонайменше одним віддаленим терміналом незалежного користувача-інвестора і зі щонайменше одним терміналом позичальника, модулем фінансового скорингу і модулем торгових операцій блока кредитної транзакції і засобами видачі грошових коштів, переважно банкнот. Недоліком відомої системи управління кредитними транзакціями є низька оперативність оформлення кредиту клієнту, відсутність системних засобів для замовлення товару через мережу інтернет-магазинів з процедурою попереднього електронного формування кошика замовлення в електронному режимі, бронювання товарів і їх доставки, при цьому вся процедура надання кредиту банком відбувається по традиційній мережі електронного зв'язку через відсутність інтелектуального мережевого інтерфейсу з власними функціональними додатками. Крім того, за відсутністю угоди про надання кредиту і кредитної заявки, для звіту застосовують дані кредитної транзакції та/або чек з підписами продавця та клієнта в електронному вигляді, які зберігають в базі даних банку, а особу клієнта засвідчує тільки касир. А оскільки весь час, потрібний для обробки запиту, клієнт має знаходитись біля POS-терміналу в очікуванні рішення банку про видачу кредиту для отримання відібраного товару або піти без покупки при відмові банку. Така затримка збільшує черги біля каси магазину. Системні засоби доставки товару та повернення коштів у разі відмови клієнта від товару в системі не передбачені. В основу корисної моделі поставлена задача вдосконалення системи управління кредитними транзакціями при купівлі товарів або послуг в мережі інтернет-магазинів, оптимізація процесу надання кредитів клієнтам, підвищення оперативності оформлення кредиту та функціональне розширення обслуговування клієнтів. Технічним результатом є розширення технічних і функціональних можливостей системи управління кредитними транзакціями при купівлі товарів або послуг в мережі інтернет-магазинів шляхом комплексної системної оптимізації комерційно-фінансової технології електронної торгівлі через інтернет-магазини, введення інтелектуального мережевого інтерфейсу з власним функціональним програмним забезпеченням, удосконалення організаційно-структурного зв'язку між клієнтом, інтернет-магазином, інтегратором, фінансовою організацією (банком) та кур'єрською доставкою, підвищення продуктивності, оперативності, ефективності та надійності електронної торгівлі, підвищення технологічності процедури кредитування шляхом зменшення фінансових ризиків за рахунок забезпечення системної оптимізації контактів клієнта з банком в процесі надання кредиту клієнту банка для купівлі товарів або послуг в мережі інтернетмагазинів, а також шляхом впровадження в системі поетапної процедури створення відповідної кредитної заявки та проведення поетапного скорингу за нею, що дає можливість прийняття рішення з різним рівнем повноти перевірки даних, в т.ч. за найменшою кількістю даних, введених клієнтом, та з дозволу клієнта на обробку даних, що оптимізує процес надання кредитів клієнтам і підвищує оперативність оформлення кредиту. Введення системних засобів бронювання товарів і їх доставки (в тому числі кур'єрською доставкою інтернет-магазином, або банківською, або незалежною кур'єрською службою), блоку укладання договору кредитування безпосередньо в момент доставки товару/надання послуги, системне забезпечення процедури повернення коштів при відмові від товару/послуги значно розширюють функціональність системи при обслуговуванні клієнтів. Поставлена задача вирішується тим, що в системі управління кредитними транзакціями при купівлі товарів або послуг в мережі інтернет-магазинів, яка містить сукупність об'єднаних в інформаційну мережу і взаємодіючих між собою щонайменше одного засобу взаємодії з віддаленим терміналом позичальника, засобів фінансової організації, до складу якої входить блок обробки персональних даних позичальника, що містить модуль реєстрації персональних даних позичальника, блок фінансового скорингу, блок соціального скорингу із засобами автоматичного збору інформації про позичальника, доступної в мережі Інтернет, блок кредитної транзакції, що містить модуль банківських транзакцій, і блок зовнішньої комунікації, оснащений обладнанням зв'язку і взаємодії зі щонайменше одним віддаленим терміналом інтернет 2 UA 119245 U 5 10 15 20 25 30 35 40 45 50 55 магазину і зі щонайменше одним терміналом позичальника, при цьому блок кредитної транзакції містить блок торгових операцій, оснащений обладнанням зв'язку і взаємодії зі щонайменше одним віддаленим терміналом інтернет-магазину і зі щонайменше одним терміналом позичальника і блоком кредитної транзакції та торгових операцій, яка відрізняється тим, що система, за допомогою командних і керуючих сигналів програмного забезпечення інтегратора і програмного забезпечення фінансової організації, здійснена з можливістю оперування електронним документообігом у вигляді кредитних заявок різного рівня з персональними даними позичальника, а також з можливістю створення паперової кредитної документації, при цьому в зазначену інформаційну мережу додатково введені віддалені термінали інтернет-магазинів, взаємодіючих між собою, з інтегратором та зі щонайменше одним терміналом позичальника, а блок обробки персональних даних позичальника виконаний з можливістю створення кредитної заявки, модуль реєстрації персональних даних позичальника виконаний з можливістю здійснення реєстрації кредитних заявок, блок фінансового скорингу виконаний з можливістю здійснення соціального скорингу, блок торгових операцій містить модуль логістики і кур'єрської доставки товарів, а також модуль кредитної документації, крім того, система додатково містить блок попереднього скорингу кредитної заявки з модулем верифікації кредитної заявки, блок реєстрації договору про надання кредиту, блок аналізу можливості повернення товару і блок повернення коштів при відмові від товару, при цьому позичальник є клієнтом фінансової організації. Система містить розміщену на сайтах мережі інтернет-магазинів інформацію про пропозиції щодо придбання в кредит власних товарів та/або субпродуктів партнерів. Система виконана з можливістю здійснення попереднього вибору клієнтом товарів та/або субпродуктів партнера на сайті інтернет-магазину і/або на сайтах партнерів. Система виконана з можливістю проведення транзакції традиційним шляхом у разі, коли клієнт не вибирає опцію "Покупка в кредит". Система додатково містить блок обробки замовлення в інтернет-магазині з бронюванням товару і/або підтвердженням наявності замовленого товару. Система виконана з можливістю здійснення комунікації з клієнтом програмним забезпеченням інтегратора каналами зв'язку, зокрема по e-mail, за допомогою повідомлень SMS, в режимі on-line на сайті фінансової організації. В системі попередня кредитна заявка містить мінімальний перелік даних для реєстрації кредитного замовлення. Блок попереднього скорингу кредитної заявки з модулем верифікації кредитної заявки виконаний з можливістю здійснення ідентифікації та аутентифікації клієнта, в т.ч. здійснення перевірки по Blacklist. Система виконана з можливістю здійснення перевірки як частини авторизації транзакції, причому у разі негативного висновку формування сигналу по відмову клієнту у наданні кредиту. Модуль реєстрації персональних даних позичальника і реєстрації кредитної заявки в КЦ фінансової організації виконаний з можливістю автоматичного створення картки потенційного клієнта. КЦ фінансової організації виконаний з можливістю здійснення процедури проходження кредитної заявки на всіх стадіях її заповнення, в т.ч. з можливістю надання інформації клієнту щодо заповнення короткої, довгої, середньої або фінальної кредитних заявок, надання допомоги у їх заповненні, а також контролю достатності введених даних на кожній стадії. Система виконана з можливістю здійснення в фінансовій організації перевірки даних клієнта в кредитній заявці на кожній стадії її заповнення клієнтом. Система виконана з можливістю здійснення закриття короткої заявки при відмові фінансової організації і/або відмові клієнта (скасуванні замовлення). Система виконана з можливістю присвоєння статусу проходження кредитної заявки та виконання договору по наданню кредиту клієнтові програмним забезпеченням інтегратора з надсиланням відповідній стороні договору, а статусами виконання кредитної заявки є принаймні сигнали "Кредит виданий", "Гроші в рахунок товару перераховані в інтернет-магазин", "Товар відвантажено","Повернення товару/ Схвалено", "Повернення виконано / Договір закрито". В електронному документообігу кредитні заявки різного рівня з персональними даними позичальника, а саме, попередня, коротка, середня, довга і фінальні кредитні заявки мають форму анкети. Система виконана з можливістю здійснення переходу на середню кредитну заявку за рішенням фінансового скорингу після короткої або після середньої кредитної заявки, у разі повернення її на модифікацію. 3 UA 119245 U 5 10 15 20 25 30 35 40 45 50 55 60 Система виконана з можливістю здійснення переходу на довгу кредитну заявку за рішенням фінансового скорингу після середньої або після довгої кредитної заявки, у разі повернення її на модифікацію. Система виконана з можливістю переводу кредитної заявки клієнта на фінальну кредитну заявку у разі позитивного рішення по скорингу. Система виконана з можливістю передачі клієнту кредитної документації, надрукованої інтернет-магазином, через кур'єрську службу блока логістики і доставки товару. Блок логістики і доставки товарів виконаний з можливістю здійснення у вигляді служби кур'єрської доставки інтернет-магазину або фінансової організації, або незалежної кур'єрської служби. В результаті патентно-інформаційного пошуку не виявлено технічного рішення з тотожною сукупності суттєвих ознак, що свідчить про те, що заявлена корисна модель відповідає умові "новизна". Промислова придатність корисної моделі підтверджується наявністю взаємопов'язаних блоків і модулів системи та наявністю відповідного комплексу програмного забезпечення, необхідного і достатнього для досягнення заявленого технічного результату. Корисна модель пояснюється графічними матеріалами, де на фіг. 1представлена функціональна блок-схема процесу проходження кредитної заявки в системі управління кредитними транзакціями при купівлі товарів або послуг в мережі інтернет-магазинів. Система управління кредитними транзакціями при купівлі товарів або послуг в мережі інтернет-магазинів містить попередньо створену інформаційну мережу інтернет-магазинів шляхом підключення їх до сервісу управління кредитними заявками в програмному забезпеченні інтегратора з можливістю взаємодії через обладнання зв'язку і взаємодії блока зовнішньої комунікації зі щонайменше одним віддаленим терміналом інтернет-магазину і з щонайменше одним терміналом позичальника (далі - клієнта). Інтегратор є оперативним засобом фінансової організації (далі - банку), що містить послідовно з'єднані (фіг. 1) блок 1 обробки персональних даних позичальника і створення кредитної заявки, блок 2 реєстрації персональних даних позичальника і реєстрації кредитної заявки, блок 3 попереднього скорингу з модулем верифікації кредитної заявки, блок 4 фінансового скорингу, блок 5 кредитної транзакціі та торгових операцій з модулем логістики і доставки товару, блок 6 реєстрації кредитної документації, блок 7 аналізу можливості повернення товару, блок 8 повернення коштів при відмові від товару. Система управління кредитними транзакціями при купівлі товарів або послуг в мережі інтернет-магазинів працює таким чином. У створеній мережі інтернет-магазинів, що мають підключення до сервісу управління кредитними заявками в програмному забезпеченні інтегратора (фіг. 1), на сайтах інтернетмагазинів розміщують пропозиції щодо придбання їхніх товарів, а також товарів партнерів (субтоварів). Крім того, пропонують послугу надання товарів в кредит. Клієнти мають доступ до цих сайтів через користувальницький інтерфейс блока зовнішньої комунікації (на фіг. 1 не показано). Клієнт на сайті інтернет-магазину формує кошик замовлення в Інтернет-магазині, а також вибирає спосіб оплати покупки, і у разі вибору опції "Покупка в кредит" клієнт заповнює дані для реєстрації замовлення у вигляді попередньої кредитної заявки. В іншому разі, якщо клієнт не вибрав послугу "Покупка в кредит", то інтернет-магазин проводить стандартну обробку замовлення і процедура надання кредиту не відбувається. У разі, якщо клієнт вибрав спосіб оплати "В кредит", розпочинається процедура оформлення замовлення На сайті інтернет-магазину клієнту пропонують зареєструвати замовлення (Форма 0) шляхом заповнення короткої анкети. Зазвичай, такі дані для реєстрації містять прізвище і ім'я клієнта, його контактний телефон (мобільний), e-mail. Термін кредиту (кількість місяців) клієнт вибирає на етапі формування корзини і вибору способу оплати "В кредит". Запит на отримання кредиту для покупки товарів або послуг надходить від клієнта до блока 1 обробки персональних даних позичальника і створення кредитної заявки. Після узгодження з клієнтом корзини замовлення, бронювання товарів, інтернет-магазин підтверджує замовлення і передає його в банк. Крім даних про клієнта, в банк передається також інформація щодо вмісту замовлення (ID замовлення, корзина товарів, група товару, найменування, кількість, вартість, статус бронювання, параметри субпродукту). Процедура оформлення кредиту розпочинається з того, що в банку здійснюють реєстрацію потенційного клієнта, створюють попередню кредитну заявку (блок 1) на основі даних про клієнта, наданих інтернет-магазином, і у разі, якщо клієнт і колцентр (КЦ) банку підтверджують можливість подальшої роботи з клієнтом, автоматично створюють угоду про надання кредиту з даними про кошик замовлення клієнта, з параметрами: • Дата створення (дата і час); 4 UA 119245 U 5 10 15 • Назва угоди кредитування • Стадія продажу (01 - Позитивне рішення; 02 - Відмова банку) • Причина • Метод продажу - Кредитування • Канал продажу - Інтернет Угода повинна містити такі дані про кошик товару: - Номер замовлення в інтернет-магазині (ID); - Товар: група товару, найменування, вартість - Статус бронювання товару - Параметри субпродукту (код і найменування) Зазначені параметри мають бути відображені у вигляді таблиці. Далі клієнту пропонують продовжити процедуру кредитування і заповнити коротку кредитну заявку (Форма 1), яка розміщена на сайті інтернет-магазину або в інтерфейсі Інтегратора (при переході по посиланню кол-центру банка заповнення відбувається на сайті банка). Клієнт заповнює коротку кредитну заявку і дає згоду на обробку та зберігання даних (тип даних - check box). В короткій кредитній заявці (форма1) уточнюються відомості, надані у попередній кредитній заявці (форма 0), вона доповнюється додатковими даними, вимоги до полів якої визначені: Таблиця 1 Вимоги до полів форми 1 Назва атрибуту Тип атрибуту Текст (можливість введення тільки кирилицю) з обов'язковою Прізвище (попередньо заповнено) реалізацією валідації поля, можливість редагування Текст (можливість введення тільки кирилицю) з обов'язковою Ім'я (попередньо заповнено) реалізацією валідації поля, можливість редагування Текст (можливість введення тільки кирилицю) з обов'язковою По батькові реалізацією валідації поля, можливість редагування Текст, можливість редагування, E-mail (попередньо заповнено) наявність @ ІПН Текст-цифри Контактний телефон (попередньо Текст Формат номер, цифри, заповнено) можливість редагування Серія та № паспорта текст Вид зайнятості Текст, спливаючий список Регіональна приналежність Текст, спливаючий список Підказка Наприклад, Іванович 10 цифр без пробілів Наприклад, НМ 123456 20 25 30 35 При вхідному дзвінку в кол-центр здійснюється перехід на Форму 1. Коротка кредитна заявка після її заповнення зберігається, автоматично перевіряється щодо коректності введених даних і проходить SMS-верифікацію. Якщо дані не коректні, клієнту на сайті відображається повідомлення про помилку. Після обробки і узгодження замовлення з клієнтом інтернет-магазин передає із статусом "Форма 0 створена" в ПЗ інтегратора і в ПЗ банку через блок 2 реєстрації персональних даних позичальника і реєстрації кредитної заявки. В результаті цього коротка кредитна заявка разом з кошиком замовлення клієнта, інформацією Інтернет-магазину про замовлення, передається в банк, ініціюється попередній скоринг, при цьому в кол-центрі (КЦ) банку за допомогою допоміжних систем блока 3 попереднього скорингу з модулем верифікації кредитної заявки здійснюють верифікацію кредитної заявки клієнта, який містить ідентифікацію та аутентифікацію клієнта, в т.ч. перевірку клієнта по BlackList. У разі, якщо перевірка дає негативний результат, клієнту відмовляють у наданні кредиту, про що його повідомляють, а якщо перевірка показала відсутність таких відомостей і клієнт підтвердив зацікавленість у товарі, його консультують по процедурі 5 UA 119245 U 5 10 15 20 25 30 35 40 45 50 55 60 оформлення кредитної заявки, інформують про канали погашення кредиту тощо і автоматично створюють картку потенційного клієнта з даними, які клієнт заповнив на Формі 0. Після проходження перевірки роблять висновок про можливість або неможливість продовження розгляду. У разі позитивного висновку в банку реєструють клієнта, автоматично створюють угоду і картку потенційного клієнта у повній відповідності до попередньої кредитної заявки, а також додають дані про кошик замовлення клієнта, логін користувача і інтернетмагазину для авторизації в системі, та переходять до заповнення клієнтом короткої кредитної заявки і її обробки, яка розміщена на сайті інтернет-магазину або в інтерфейсі інтегратора, і містить наповнення кредитної заявки клієнтськими даними, валідацію введеного номера мобільного телефону клієнта, винесення рішення про продовження оформлення заявки або відмову від неї. Якщо інтернет-магазин не підтвердив товар, картку потенційного клієнта не створюють. Через блок зовнішньої комунікації надсилають повідомлення клієнту про початок скорингу з подальшим проведенням попереднього скорингу короткої кредитної заявки за наявними даними (блок 3), у разі підтвердження видачі кредиту за результатами попереднього скорингу здійснюють перехід до фінальної кредитної заявки, в іншому разі здійснюють перехід до середньої або довгої кредитної заявки в залежності від розміру запиту на кредит, що містить додаткове наповнення кредитної заявки клієнтськими даними в обсязі, передбаченому типом кредитної заявки, при цьому здійснюють повторну активацію покинутих заявок і виконують відкладені дзвінки. Попередня, коротка, середня, довга і фінальні кредитні заявки мають форму анкети. В результаті підтвердження заповнення відповідної кредитної заявки коректними анкетними даними, залежно від наявності вже ухваленого рішення по заявці, вона переходить або до етапу повторного скорингу (для середніх і довгих кредитних заявок) (блок 4) або до етапу ініціації доставки (для фінальної кредитної заявки) (блок 5), в іншому разі відмовляють у видачі кредиту, а відповідь про готовність видати кредит клієнт отримує до заповнення фінальної кредитної заявки або після заповнення довгої чи середньої кредитної заявки (блок 4), при цьому у разі повного заповнення клієнтом фінальної, середньої або довгої кредитної заявки банк повідомляє інтегратора про готовність видати кредит і надає друкарські форми. Після прийняття рішення за заявкою - банк автоматично відправляє SMS клієнту із зазначенням, що йому потрібно продовжити заповнення анкети, переходити одразу до фінальної кредитної заявки або відмовляє у наданні кредиту, при цьому всі комунікації здійснюються програмним забезпеченням інтегратора каналами зв'язку e-mail, за допомогою повідомлень SMS, в режимі online на сайті банку. У разі повного заповнення клієнтом фінальної, середньої або довгої кредитної заявки, банк повідомляє інтегратора про готовність видати кредит і надає друкарські форми. Кредитна документація, надрукована інтернет-магазином, передається клієнту через кур'єрську службу блока логістики і доставки товару (блок 5), який містить службу кур'єрської доставки інтернет-магазину, або фінансової організації (банку), або незалежну кур'єрську службу. Інтернет-магазин або кур'єрська служба роздруковують документи, комплектують замовлення на товар, при цьому передають в банк статус щодо відвантаженого товару, а кур'єрська служба (блок 5) виконує доставку товару, узгоджену з клієнтом, і здійснює ідентифікацію клієнта та підтверджує підписання клієнтом документів, при цьому передають в банк статус, що свідчить про виданий кредит, після чого банк виконує перерахування коштів інтернет-магазину, а в інтернет-магазин передають статус дії, який свідчить, що гроші в рахунок товару перераховані в інтернет-магазин Інтернет-магазин або кур'єрська служба роздруковують документи, комплектують замовлення на товар, У разі, якщо документи друкує інтернет-магазин, їх передають кур'єрській службі інтернет-магазину. Кур'єрська служба виконує доставку товару, узгоджену з клієнтом, при цьому передають в банк статус "Товар відвантажено". Саме кур'єрська служба здійснює ідентифікацію клієнта та підтверджує підписання клієнтом документів, при цьому передають в банк статус "Кредит виданий", після чого банк виконує перерахування коштів інтернет-магазину і передає в інтернет-магазин статус "Гроші в рахунок товару перераховані в інтернет-магазин". Кур'єрська служба блока 5 передає підписані документи в блок 6 банку, де виконують контроль повноти кредитного досьє і передачу його в архів. У разі необхідності виконати повернення товару клієнт передає в інтернет-магазин товар і заяву на повернення товару (блок 7), інтернет-магазин ініціює процедуру повернення кредитних 6 UA 119245 U 5 10 15 20 25 30 35 40 45 50 55 60 коштів, переводячи заявку в статус "Повернення товару/Схвалено", після чого автоматично реєструють спеціальне звернення в системі JIRA банку, виконують процедуру повернення товару за кредитною угодою (блок 8) і переводить заявку в статус, за яким повернення виконано і угоду закрито. При цьому на будь-якій стадії заповнення кредитної заявки при відмові клієнта і/або банку клієнту відмовляють у видачі кредиту. Статус проходження кредитної заявки та виконання угоди по наданню кредиту клієнтові присвоюється програмним забезпеченням інтегратора і надсилається відповідній стороні угоди, а статусами виконання кредитної заявки, принаймні є "Кредит виданий", "Гроші в рахунок товару перераховані в інтернет-магазин", "Товар відвантажено", "Повернення товару/Схвалено", "Повернення виконано/Угоду закрито" тощо. Список ключових статусів може бути уточнений інтегратором в залежності від потреб інтернет-магазину і кур'єрської служби. Весь час банком ведеться робота з "покинутими" заявками. Заявка вважається "покинутою" у разі, якщо по закінченні 24-х годин з моменту відповіді банку про необхідність дозаповнити кредитну заявку клієнт її не заповнив. Якщо з клієнтом вдалося зв'язатися, то процедуру продовжують і комунікацію здійснюють як в основному процесі оформлення кредитної заявки. Комунікація закінчується трьома варіантами: "Передзвонити", "Відмова клієнта", "Продовжити". Якщо з клієнтом зв'язатися не вдалося, то комунікації по даному проекту з клієнтом припиняють. Текст і час всіх комунікацій, в т.ч. відправок SMS, формується згідно з файлом "Матриця комунікацій" блока зовнішніх комунікацій. Ініціацією скорингу за кредитною заявкою та управлінням діями клієнтів по екранних формах залежно від результатів скорингу керує програмне забезпечення інтегратора. До його функцій належать також створення заявки в інформаційній службі банку, оновлення заявки в інформаційній службі банку, перехід до фінальної кредитної заявки по скорингу (схвалення по кредиту), а також публікація інформації про статуси заявки в режимі запитвідповідь і в режимі прослуховування. У випадку, якщо під час розмови в ході комунікації клієнт не може озвучити свої дані, співробітник кол-центру може призначити передзвін шляхом натискання кнопки "Перетелефонувати" (в інтервалах - через 30 хвилин, через 1 годину довільна дата і час тощо). Крім вибору часу дзвінка, обов'язковим полем для призначення передзвону є вибір причини передзвону (спливаючим списком) Функції процесу банку обмежуються виключно міжсистемними інтерфейсами і не мають користувальницьких форм. Таким чином, розроблена оптимальна комерційно-фінансова система електронної торгівлі через інтернет-магазини із залученням двох самостійних структур - програмного забезпечення інтегратора і кур'єрської доставки, розроблено новий організаційно-структурний зв'язок між клієнтом, інтернет-магазином і банком з оперативним контактом клієнта з банком, завдяки оптимальному складу учасників кредитної електронної транзакції, що розширює функціональні можливості електронної торгівлі, підвищує її продуктивність, оперативність та функціональну ефективність. Дана корисна модель дозволяє підвищити надійність процедури кредитування, підвищити її технологічність, зменшити фінансові ризики шляхом впровадження нової комплектації взаємодіючих структур для здійснення процедури створення кредитної заявки та прийняття рішення (скорингу) за нею, що дає можливість прийняття рішення з різним рівнем повноти перевірки даних, а також шляхом автоматизації всіх комунікацій між учасниками здійснення кредитної покупки і спростивши його за рахунок введення можливості багатоетапного скорингу, який передбачає спрощену перевірку даних клієнта (оціночних факторів) і диференційованого підходу до ризиків неповернення кредиту, пов'язаних з кредитно-ціновою політикою банка. Скорингова оцінка кредитоспроможності за спрощеною процедурою дозволяє проводити перевірку клієнтських даних в процесі попередньої оцінки потенційних клієнтів на початковому етапі за мінімумом показників, без залучення великої кількості баз даних, якісна обробка яких дорого коштує банку, особливо якщо це потребує звернення до зовнішніх баз даних. Класифікація позичальників за групами, виходячи зі ступеня ризику неповернення кредиту, починають здійснювати вже на попередньому етапі. При позитивному результаті початкового скорингу перевірка закінчується фінальною кредитною заявкою. У іншому разі скорингова система відносить клієнта в одну з двох груп ризику (з урахуванням суми кредиту та платіжоспроможності позичальника), за якими визначають, яку форму кредитної заявки (середню або довгу) потрібно заповнити, щоб вийти на фінальну заявку. Такий підхід до оцінки кредитоспроможності клієнтів шляхом ранжування потенційних позичальників за рівнями суми 7 UA 119245 U 5 10 15 кредиту та їх кредитоспроможності значно підвищує економічну ефективність як скорингової системи, так і всієї системи надання споживчого кредиту. Інтернет-магазинам надано автоматизований сервіс управління кредитними заявками, що підвищує зручність як для торгівельної мережі, так і для клієнтів. Система документообігу оптимізована і максимально автоматизована. Особиста відповідальність кур'єра підвищує надійність і оперативність системи документообігу. Відстеження проходження всіх етапів кредитування і постачання товарів відбувається оперативно за наданим статусом кожному етапу шляхом забезпечення захищеного доступу клієнта, інтернет-магазину і банку до кредитної заявки. Реалізована також можливість динамічного управління структурою кредитної заявки з можливістю її оновлення без внесення змін у програмне забезпечення та передбачена можливість управління правами доступу користувачів до різних інформаційних об'єктів, розроблені інтерфейси та різні електронні форми для користувачів, що покращує взаємодію клієнта з інтернет-магазином та банком. ФОРМУЛА КОРИСНОЇ МОДЕЛІ 20 25 30 35 40 45 50 55 1. Система управління кредитними транзакціями при купівлі товарів або послуг в мережі інтернет-магазинів, що містить сукупність об'єднаних в інформаційну мережу і взаємодіючих між собою щонайменше одного засобу взаємодії з віддаленим терміналом позичальника, засобів фінансової організації, до складу якої входить блок обробки персональних даних позичальника, що містить модуль реєстрації персональних даних позичальника, блок фінансового скорингу, блок соціального скорингу із засобами автоматичного збору інформації про позичальника, доступної в мережі Інтернет, блок кредитної транзакції, що містить модуль банківських транзакцій, і блок зовнішньої комунікації, оснащений обладнанням зв'язку і взаємодії зі щонайменше одним віддаленим терміналом інтернет-магазину і зі щонайменше одним терміналом позичальника, при цьому блок кредитної транзакції містить блок торгових операцій, оснащений обладнанням зв'язку і взаємодії зі щонайменше одним віддаленим терміналом інтернет-магазину і зі щонайменше одним терміналом позичальника і блоком кредитної транзакції та торгових операцій, яка відрізняється тим, що система, за допомогою командних і керуючих сигналів програмного забезпечення інтегратора і програмного забезпечення фінансової організації, здійснена з можливістю оперування електронним документообігом у вигляді кредитних заявок різного рівня з персональними даними позичальника, а також з можливістю створення паперової кредитної документації, при цьому в зазначену інформаційну мережу додатково введені віддалені термінали інтернет-магазинів, взаємодіючих між собою, з інтегратором та зі щонайменше одним терміналом позичальника, а блок обробки персональних даних позичальника виконаний з можливістю створення кредитної заявки, модуль реєстрації персональних даних позичальника виконаний з можливістю здійснення реєстрації кредитних заявок, блок фінансового скорингу виконаний з можливістю здійснення соціального скорингу, блок торгових операцій містить модуль логістики і кур'єрської доставки товарів, а також модуль кредитної документації, крім того, система додатково містить блок попереднього скорингу кредитної заявки з модулем верифікації кредитної заявки, блок реєстрації договору по надання кредиту, блок аналізу можливості повернення товару і блок повернення коштів при відмові від товару, при цьому позичальник є клієнтом фінансової організації. 2. Система за п. 1, яка відрізняється тим, що містить розміщену на сайтах мережі інтернетмагазинів інформацію про пропозиції щодо придбання в кредит власних товарів та/або субпродуктів партнерів. 3. Система за п. 1, яка відрізняється тим, що виконана з можливістю здійснення попереднього вибору клієнтом товарів та/або субпродуктів партнера на сайті інтернет-магазину і/або на сайтах партнерів. 4. Система за п. 1, яка відрізняється тим, що виконана з можливістю проведення транзакції традиційним шляхом у разі, коли клієнт не вибирає опцію "Покупка в кредит". 5. Система за п. 1, яка відрізняється тим, що система додатково містить блок обробки замовлення в інтернет-магазині з бронюванням товару і/або підтвердженням наявності замовленого товару. 6. Система за п. 1, яка відрізняється тим, що виконана з можливістю здійснення комунікації з клієнтом програмним забезпеченням інтегратора каналами зв'язку, зокрема по e-mail, за допомогою повідомлень SMS, в режимі online на сайті фінансової організації. 8 UA 119245 U 5 10 15 20 25 30 35 40 7. Система за п. 1, яка відрізняється тим, що попередня кредитна заявка містить мінімальний перелік даних для реєстрації кредитного замовлення. 8. Система за п. 1, яка відрізняється тим, що блок попереднього скорингу кредитної заявки з модулем верифікації кредитної заявки виконаний з можливістю здійснення ідентифікації та аутентифікації клієнта, в т.ч. здійснення перевірки по Blacklist. 9. Система за п. 8, яка відрізняється тим, що виконана з можливістю здійснення перевірки як частини авторизації транзакції, причому у разі негативного висновку формування сигналу про відмову клієнту у наданні кредиту. 10. Система за п. 1, яка відрізняється тим, що модуль реєстрації персональних даних позичальника і реєстрації кредитної заявки в КЦ фінансової організації виконаний з можливістю автоматичного створення картки потенційного клієнта. 11 Система за п. 1, яка відрізняється тим, що КЦ фінансової організації виконаний з можливістю здійснення процедури проходження кредитної заявки на всіх стадіях її заповнення, в т.ч. з можливістю надання інформації клієнту щодо заповнення короткої, довгої, середньої або фінальної кредитних заявок, надання допомоги у їх заповненні, а також контролю достатності введених даних на кожній стадії. 12. Система за п. 1 або 11, яка відрізняється тим, що виконана з можливістю здійснення в фінансовій організації перевірки даних клієнта в кредитній заявці на кожній стадії її заповнення клієнтом. 13. Система за п. 1, яка відрізняється тим, що виконана з можливістю здійснення закриття короткої заявки при відмові фінансової організації і/або відмові клієнта (скасуванні замовлення). 14. Система за п. 1, яка відрізняється тим, що виконана з можливістю присвоєння статусу проходження кредитної заявки та виконання договору по наданню кредиту клієнтові програмним забезпеченням інтегратора з надсиланням відповідній стороні договору. 15. Система за п. 14, яка відрізняється тим, що статусами виконання кредитної заявки є принаймні сигнали "Кредит виданий", "Гроші в рахунок товару перераховані в інтернет-магазин", "Товар відвантажено","Повернення товару/Схвалено", "Повернення виконано/Договір закрито". 16. Система за п. 14, яка відрізняється тим, що в електронному документообігу кредитні заявки різного рівня з персональними даними позичальника, а саме попередня, коротка, середня, довга і фінальні кредитні заявки мають форму анкети. 17. Система за п. 16, яка відрізняється тим, що виконана з можливістю здійснення переходу на середню кредитну заявку за рішенням фінансового скорингу після короткої або після середньої кредитної заявки, у разі повернення її на модифікацію. 18. Система за п. 16, яка відрізняється тим, що виконана з можливістю здійснення переходу на довгу кредитну заявку за рішенням фінансового скорингу після середньої або після довгої кредитної заявки, у разі повернення її на модифікацію. 19. Система за п. 16, яка відрізняється тим, що виконана з можливістю переводу кредитної заявки клієнта на фінальну кредитну заявку у разі позитивного рішення по скорингу. 20. Система за п. 16, яка відрізняється тим, що виконана з можливістю передачі клієнту кредитної документації, надрукованої інтернет-магазином, через кур'єрську службу блока логістики і доставки товару. 21. Система за п. 1, яка відрізняється тим, що блок логістики і доставки товарів виконаний з можливістю здійснення у вигляді служби кур'єрської доставки інтернет-магазину або фінансової організації, або незалежної кур'єрської служби. 9 UA 119245 U Комп’ютерна верстка Л. Ціхановська Міністерство економічного розвитку і торгівлі України, вул. М. Грушевського, 12/2, м. Київ, 01008, Україна ДП “Український інститут інтелектуальної власності”, вул. Глазунова, 1, м. Київ – 42, 01601 10

ДивитисяДодаткова інформація

МПК / Мітки

МПК: G06Q 20/00

Мітки: система, послуг, кредитними, купівлі, мережі, товарів, транзакціями, управління, інтернет-магазинів

Код посилання

<a href="https://ua.patents.su/12-119245-sistema-upravlinnya-kreditnimi-tranzakciyami-pri-kupivli-tovariv-abo-poslug-v-merezhi-internet-magaziniv.html" target="_blank" rel="follow" title="База патентів України">Система управління кредитними транзакціями при купівлі товарів або послуг в мережі інтернет-магазинів</a>

Спосіб організації продажу інформації, товарів та послуг (gsm-shopping) за допомогою мобільного зв’язку, мережі інтернет та програмно-апаратного комплексу “електронна газета з розширеними форматами та об’ємом п

Номер патенту: 39266

Опубліковано: 25.02.2009

Автор: Савчук Олег Леонідович

МПК: H04W 4/00, G06F 17/00

Мітки: електронна, зв'язку, комплексу, спосіб, продажу, мережі, інтернет, об'ємом, мобільного, форматами, розширеними, газета, програмно-апаратного, допомогою, товарів, інформації, gsm-shopping, організації, послуг

Формула / Реферат:

Спосіб організації продажу інформації, товарів та послуг (GSM-shopping) за допомогою мобільного зв'язку, мережі Інтернет та програмно-апаратного комплексу "електронна газета з розширеними форматами та об'ємом передачі та отримання даних", що здійснюється за допомогою передачі мобільних оголошень та запитів на мобільний номер серверу, який відрізняється тим, що за допомогою серверу шляхом розміщення, здобуття та оплати структурованої...

Спосіб підтвердження купівлі товарів чи послуг зі скидкою

Номер патенту: 12294

Опубліковано: 16.01.2006

Автор: Гриник Назар Романович

МПК: G06F 12/16, G06F 12/00, G06F 12/14

Мітки: товарів, спосіб, купівлі, послуг, підтвердження, скидкою

Формула / Реферат:

1. Спосіб підтвердження купівлі товарів чи послуг зі скидкою, що включає обробку і адресну доставку інформації у межах інформаційної системи, яка має комп`ютерне програмне забезпечення і сервер, і передачу кодів, який відрізняється тим, що споживачі, які бажають взяти участь в акції при купівліі товарів чи послуг, реєструються по SMS у сервері мобільної компанії, тим самим повідомляючи номер свого мобільного телефону, у відповідь з серверу...

Спосіб підтвердження купівлі товарів чи послуг

Номер патенту: 12295

Опубліковано: 16.01.2006

Автор: Гриник Назар Романович

МПК: G06F 12/00, G06Q 30/00

Мітки: підтвердження, спосіб, послуг, купівлі, товарів

Формула / Реферат:

1. Спосіб підтвердження купівлі товарів чи послуг, що включає обробку і адресну доставку інформації у межах інформаційної системи, яка має комп'ютерне програмне забезпечення і сервер, і передачу кодів, який відрізняється тим, що споживачі у точці продажу купують продукти чи послуги, на які здійснюються акції, отримуючи через касову систему точки продажу відповідно до інформації, записаній в ній, та покупки, окремі чеки, на кожному з яких...

Система управління запитами для доступу до ресурсів мережі інтернет

Номер патенту: 93075

Опубліковано: 10.09.2014

Автор: Жилін Дмитро Валерійович

МПК: G06F 3/00, G06F 13/00, G06F 17/00

Мітки: інтернет, доступу, система, ресурсів, запитами, управління, мережі

Формула / Реферат:

Система управління запитами для доступу до ресурсів мережі Інтернет, що містить сервер спеціалізованого web-сайту з базами даних, які виконані з можливістю постійного оновлення, комп'ютеризовані пристрої користувачів, на які встановлені програми, які здійснюють зв'язок комп'ютеризованих пристроїв користувачів з згаданим сервером, причому бази даних включають дані про користувачів, а саме URL-адресу сайту або web-сторінки користувачів,...

Спосіб збирання статистичної інформації щодо кількості інформаційних запитів щодо окремого виду товарів та послуг, інформації, інших благ та об’єктів, із застосуванням засобів мережі інтернет

Номер патенту: 92243

Опубліковано: 11.08.2014

Автор: Калмін Майкл

МПК: G06Q 30/00

Мітки: кількості, статистичної, мережі, благ, об'єктів, запитів, виду, інформаційних, інтернет, спосіб, інших, засобів, збирання, послуг, інформації, застосуванням, окремого, товарів

Формула / Реферат:

Спосіб збирання статистичної інформації щодо кількості інформаційних запитів щодо окремого виду товарів та послуг, інформації, інших благ та об'єктів, із застосуванням засобів мережі Інтернет, який відрізняється тим, що включає побудову окремого гіперпосилання для контролю кількості звернень зацікавлених осіб, шифрування гіперпосилання у двовимірний штриховий код за технологією двомірного штрихового коду, розповсюдження у рекламі чи іншим...

Попередній патент: Пристрій для випробувань гумових елементів на стирання

Наступний патент: Одяг для моніторингу стану серцево-судинної системи

Випадковий патент: Спосіб контролю герметичності виробів