Спосіб системної обробки масових, як одноразових, так і регулярних, банківських платежів на базі існуючого програмного забезпечення

Формула / Реферат

Спосіб системної обробки масових, як одноразових, так і регулярних, банківських платежів на базі існуючого програмного забезпечення та переказів, який полягає у використанні, при здійснюванні платежів через банківську установу/платіжну систему, існуючих ознак ідентифікації платників та одержувачів цих платежів (індивідуальні податкові номери, коди ЄДРПОУ, коди банків тощо), здійсненні/обробці цих платежів на базі існуючого програмного забезпечення банківських установ/платіжних систем (автоматизовані банківські системи, системи дистанційного обслуговування клієнтів тощо), який відрізняється тим, що для банківських платежів та переказів використовують банківські рахунки/рахунки в платіжних системах, в номери яких закодовані ознаки ідентифікації одержувачів цих платежів та, при необхідності, платників, які отримують можливість здійснення стандартного платежу з будь-якого банку та деяких платіжних систем за реквізитами банківських рахунків/рахунків в платіжних системах, з якого/якої здійснюється платіж, не укладаючи жодного договору ні з одержувачем, ні з банком одержувача, та отриманням банком платежів на транзитні рахунки, які призначені одному одержувачу, можливістю автоматичного накопичування цих коштів на одному транзитному рахунку з подальшим їх періодичним перерахуванням єдиним міжбанківським/міжсистемним платежем цьому одержувачу, а також надаванням інформації про рух коштів по рахунках, що відкриті для обслуговування масових банківських платежів та переказів, в т.ч. за допомогою існуючих систем дистанційного обслуговування клієнтів, в т.ч. в режимі реального часу, при цьому одержувачі отримують інформацію про всі платежі, які надійшли на їх ім'я в розрізі платників, а платники - про всі свої платежі на різних одержувачів з наданням можливості одержувачам платежів суттєво спростити свої білінгові системи, з можливістю відмови від них, з використанням банками/платіжними системами платежів та переказів системи дистанційного обслуговування клієнтів, в яких можливе використання цифрової клавіатури.

Текст

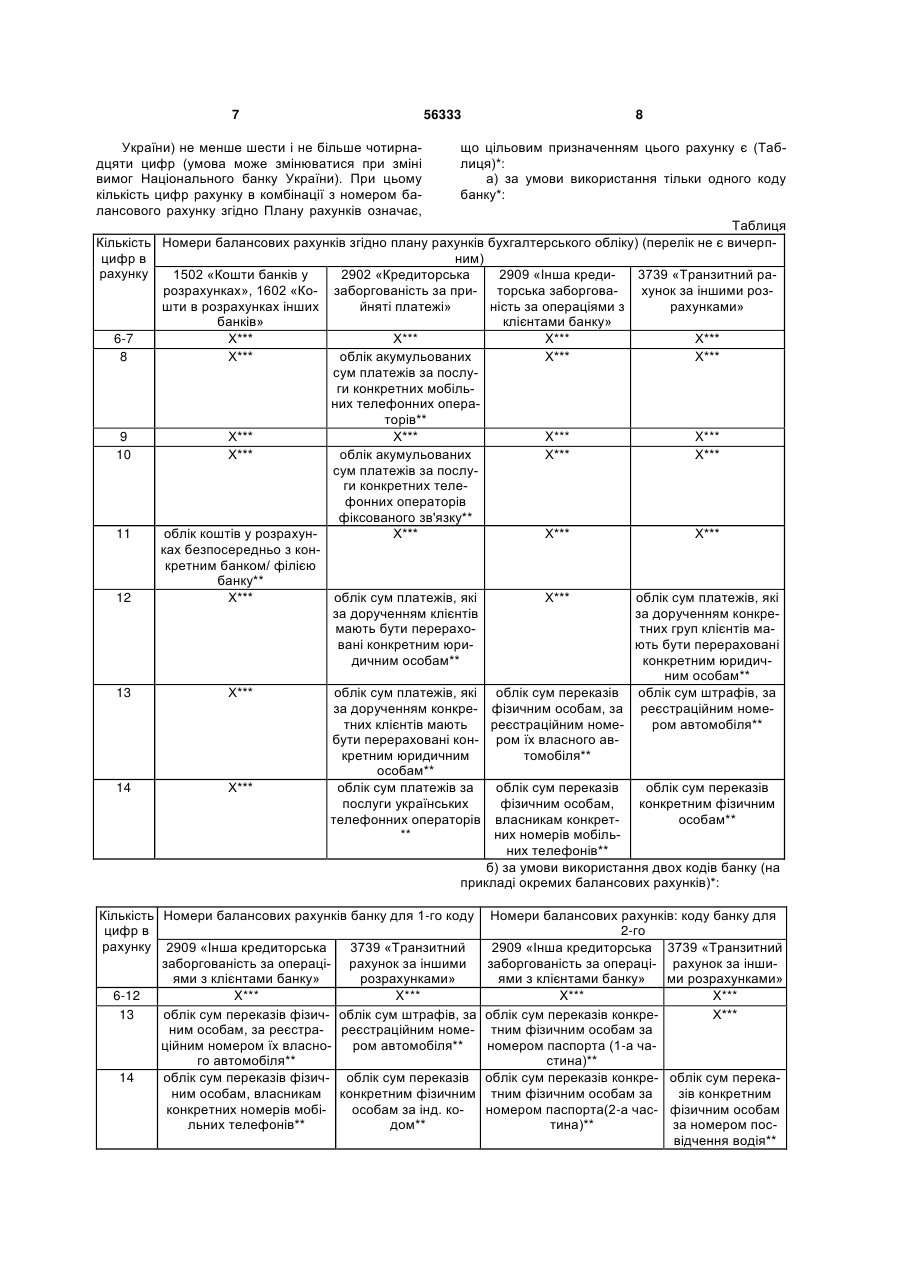

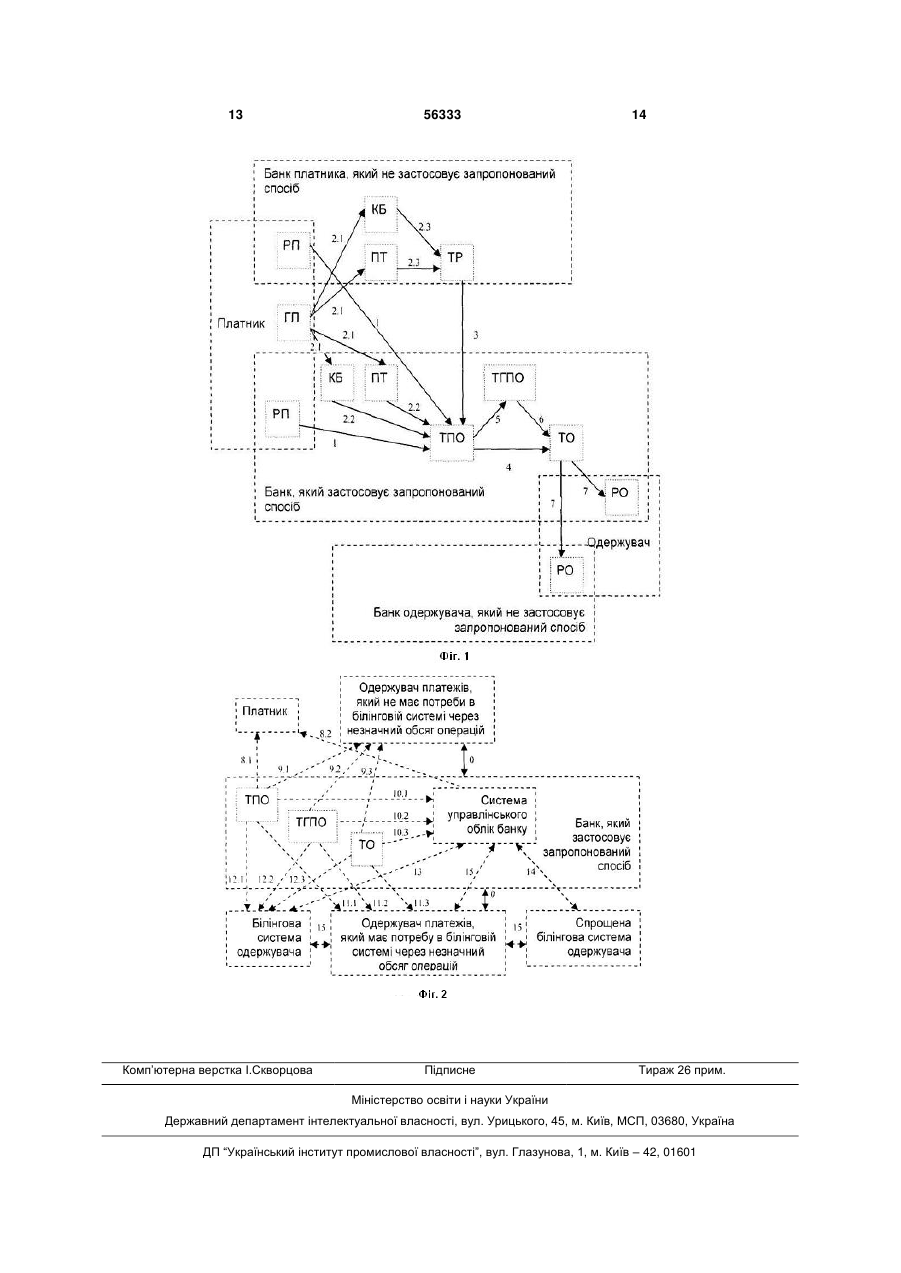

Спосіб системної обробки масових, як одноразових, так і регулярних, банківських платежів на базі існуючого програмного забезпечення та переказів, який полягає у використанні, при здійснюванні платежів через банківську установу/платіжну систему, існуючих ознак ідентифікації платників та одержувачів цих платежів (індивідуальні податкові номери, коди ЄДРПОУ, коди банків тощо), здійсненні/обробці цих платежів на базі існуючого програмного забезпечення банківських установ/платіжних систем (автоматизовані банківські системи, системи дистанційного обслуговування клієнтів тощо), який відрізняється тим, що для банківських платежів та переказів використовують банківські рахунки/рахунки в платіжних системах, в номери яких закодовані ознаки ідентифікації одержувачів цих платежів та, при необхідності, платників, які отримують можливість здійснення стандартного платежу з будь-якого банку та деяких U 2 (19) 1 3 замовлення з можливістю їх змінення і/або доповнення із меню, яке пропонує термінал. Найбільш близьким за технічною суттю до способу системної обробки масових, як одноразових, так і регулярних банківських платежів, на базі існуючого програмного забезпечення, що заявляється, є обраний за найближчий аналог спосіб системної обробки масових банківських платежів, який полягає у здійснюванні платежів через банківську установу/платіжну систему платниками на користь кожного з кінцевих одержувачів платежів, рахунки яких відкриті в інших банківських установах/платіжних системах, формуванні у електронному вигляді файлів даних з відомостями про платежі та унікальними ознаками для ідентифікації платників та передачі інформації, яка міститься у сформованих файлах, в тому числі і через захищені інформаційні канали кінцевому одержувачу платежів, який відрізняється тим, що в банківській установі/платіжній системі платників накопичуються платежі на її проміжному рахунку, формування файлів даних у електронному вигляді з відомостями про платежі та унікальними ознаками для ідентифікації платників здійснюють відповідно до накопичених платежів за кінцевими одержувачами платежів і періодично перераховують накопичені платежі єдиними міжбанківськими/міжсистемними платежами кожному з кінцевих одержувачів платежів. В основу корисної моделі покладена задача удосконалення способу системної обробки масових банківських платежів, за умови використання існуючого в банківських установах/платіжних системах програмного забезпечення, який додав би можливість обробки не лише регулярних, але й одноразових платежів, суттєво зменшити документооборот та отримувати інформацію про платежі в режимі реального часу. Корисна модель дозволяє, також, одержувачу платежів/переказів обмежитися договірними відносинами лише з одним банком/платіжною системою, платнику ж надається можливість вільного вибору банку/платіжної системи для здійснення платежу/переказу. Поставлена задача вирішується тим, що в способі системної обробки масових, як одноразових, так і регулярних банківських платежів на базі існуючого програмного забезпечення, який полягає у використанні банківських рахунків в платіжних системах, в основному транзитних, в номери яких закодовані унікальні, як правило, вже існуючі ознаки ідентифікації одержувачів цих платежів та, при необхідності , платників(індивідуальні податкові номери, коди ЄДРПОУ, коди банків тощо); у використанні різних, як правило транзитних, балансових рахунків для різних завдань: наприклад "Кошти банків у розрахунках". "Кошти в розрахунках інших банків", "Кредиторська заборгованість за прийняті платежі", "Інша кредиторська заборгованість за операціями з клієнтами банку", "Транзитний рахунок за іншими розрахунками" тощо; у використанні ,при необхідності, обробки дуже великої кількості платежів та з метою розвантаження основних серверів автоматизованої банківської системи , "віртуальної" філії банку зі своїм кодом ; у застосуванні для банку/платіжної систе 56333 4 ми одержувача, при отриманні великої кількості платежів на транзитні рахунки, які призначені одному одержувачу, автоматичного накопичування цих коштів на одному транзитному рахунку, спеціально відкритому для одержувача, з подальшим їх періодичним перерахуванням єдиним міжбанківським/міжсистемним платежем цьому одержувачу; у застосуванні, при необхідності(у випадку коли потрібно відслідковувати стан платежів групи платників), проміжних транзитних рахунків, відкритих для кожної з груп платників , які перераховують кошти на користь одного одержувача; у можливості ведення аналітичного обліку операцій масових платежів та формуванні існуючими програмними засобами різного роду звітної інформації; у можливості ведення бази об'єктів, наданні послуг тощо; у наданні клієнтам-учасникам процесу(одержувачам, платникам та за їх дорученнямтретім особам) інформації про рух коштів(в т.ч. історію цього руху) по рахунках, що відкриті для обслуговування масових банківських платежів та переказів, зокрема і в першу чергу , за допомогою існуючих систем дистанційного обслуговування клієнтів, в т.ч. в реальному режимі часу ; у можливості використовувати для завдань, які вирішує дана корисна модель, існуючі в банку/платіжній системі операції, процедури без будь-яких змін та добавок, зокрема, договірного списання, розщеплення платежів тощо; у використанні засобами управлінського обліку, як всіх, так і окремих(на вибір одержувача платежів) функцій білінгової системи; у застосуванні існуючого сертифікованого криптографічного захисту даних; у можливості встановлювати відмінний від існуючого в системі банку/платіжній системі режим роботи, аж до режиму "24*7*365", за умови наявності "віртуальної" філії банку/платіжної системи. Реалізується запропонований спосіб системної обробки масових, банківських платежів, за умови використання існуючого в банківських установах/платіжних системах програмного забезпечення, наступним чином: платники, які хочуть зробити переказ коштів фізичній особі чи платіж за які-небудь товари чи послуги, зокрема, комунальні, телефонного зв'язку тощо, здійснюють через будьяку банківську установу звичайні платежі всіма доступними їм способами (за допомогою платіжного терміналу, банкомату, SMS- чи інтернетбанкінгу, або готівкою через касу банківської установи тощо) на, як правило, транзитний рахунок, який відкритий в банківській установі, що застосовує запропонований спосіб. При цьому, призначення платежу, яке вказується в платіжному дорученні, не відіграє вирішальної ролі, може бути довільним і виконувати роль додаткової інформації, яка використовується, наприклад, у випадку вирішення спірних ситуацій. Для цього в банківській установі, що застосовує запропонований спосіб, відкриваються рахунки, в номери яких закодовані унікальні, як правило, вже існуючі ознаки ідентифікації одержувачів цих платежів та, при необхідності, платників (індивідуальні податкові номери, коди ЄДРПОУ, коди банків, номери контрагента тощо). Інформацію про реквізити необхідного рахунку платники отримують від одержувача 5 фізичної особи, чи постачальника послуги/товару, можуть самостійно взнати, так як алгоритм їх визначення є відкритим і доступним, банківська установа може на своєму сайті розмістити простий визначник реквізитів рахунку клієнта, і для цього не потрібно тримати базу платників. Після надходження коштів на користь фізичної особи, може відбуватися автоматичне зарахування їх на поточний чи картковий рахунок цієї особи (за умови укладання відповідного договору між банком та цією особою) або виплата переказу готівкою через касу банківської установи з відкриттям чи без відкриття рахунку цій особі. При цьому, при надходженні коштів на користь фізичної особи може здійснюватися її інформування про таке надходження різними, прийнятими у банку засобами (телефонне чи SMS- повідомлення тощо). Після надходження коштів на користь юридичної особи на рахунки, в номери яких закодовані унікальні ознаки ідентифікації платників та одержувача платежів, ці кошти періодично направляються банком напряму, чи транзитом через рахунки, в номери яких закодовані унікальні ознаки ідентифікації групи платників та одержувача платежів, на накопичувальний рахунок, в номер якого закодовані унікальні ознаки ідентифікації одержувача платежів, а вже після цього на поточний рахунок одержувача платежів єдиним внутрішньобанківським/міжбанківським/міжсистемним платежем в порядку і з періодичністю, згідно угоди між банком та цим одержувачем. Ті платежі, які не можуть бути зараховані на відповідні рахунки за призначенням, через невідповідність необхідних реквізитів у платіжних документах, зараховуються на балансовий рахунок сум до з'ясування і виконується з'ясування необхідних реквізитів або повернення сум платнику згідно чинних банківських процедур. Паралельно з рухом коштів відбувається процес надання банком інформації про рух коштів по рахункам, що відкриті для обслуговування масових банківських платежів та переказів, як правило, за допомогою існуючих систем дистанційного обслуговування клієнтів, в т.ч. в режимі реального часу. При цьому одержувачі отримують інформацію про всі платежі, які надійшли на їх ім’я в розрізі платників, груп платників, а платники - про всі свої платежі на різних одержувачів. Платникам інформація надається у формі звичайної виписки по банківським рахункам. Одержувачам платежів інформація надається як у формі звичайної виписки по банківським рахункам, так і у формі звітних файлів. При чому, для цього може використовуватися весь спектр звітних форм і файлів, що вже використовуються банком у своїй практиці (наприклад, оборотно-сальдові відомості по рахунку, групах рахунків за період і станом на певну дату тощо), а для передачі файлів - існуючу систему дистанційного обслуговування (наприклад, Клієнт-Інтернет-Банк). Формування файлів даних здійснюється автоматично з обумовленою сторонами процесу періодичністю або на запит одержувача платежів, аналогічно, як це здійснюється при роботі зі звичайними поточними рахунками клієнтів банків. 56333 6 Далі унікальні ознаки ідентифікації платників, груп платників, які закодовані в номери рахунків. їло застосовуються в запропонованому способі, надають можливість за допомогою відповідної комп'ютерної програми/білінгової системи коректно обробити вищезгадані файли та провести автоматичне рознесення отриманих сум коштів на виставлені платникам рахунки, провести автоматичне повне чи часткове погашення рахунків, автоматично виявити невідповідності в окремих оплатах тощо. Питання захисту інформації між сторонами процесу не повинно виникати, так як використовуються ті ж процеси, що й для звичайного банківського обслуговування клієнтів. Крім того, запропонований спосіб системної обробки масових платежів, дозволяє існуючим програмним забезпеченням, для ведення в банківських установах управлінського обліку, виконувати для одержувачів платежів частково чи в повному обсязі функції білінгової системи. Для цього в управлінському обліку відкриваються дзеркально до балансових рахунків, які використовуються в запропонованому способі, аналітичні рахунки для обліку стану заборгованості платника перед одержувачем коштів. Ці рахунки є активно-пасивними. Активний залишок за цими рахунками свідчить про борг платника перед одержувачем коштів, пасивний залишок - про переплату (борг одержувача коштів перед платником/суму до повернення одержувачем коштів/аванс платника одержувачем коштів). За кредитом цих рахунків проводяться суми, які відповідають сумам надходжень коштів на відповідні балансові рахунки, за дебетом - суми заборгованості за надані послуги/товар, суми рахунків до оплати тощо, які нараховуються одержувачем коштів чи банком, якщо з одержувачем коштів укладена відповідна угода. Якщо нарахування заборгованості платників здійснюється одержувачем коштів/його білінговою системою, суми цієї заборгованості надаються банку одержувачем коштів/його білінговою системою за допомогою існуючої системи дистанційного обслуговування (наприклад, системи КлієнтІнтернет-Банк) у вигляді сформованого відповідним чином файлу. Далі система управлінського обліку банку, яка налаштована на використання запропонованого способу, обробляє цей файл і здійснює відповідні дебетові проводки. Методика кодування унікальних ознак ідентифікації одержувачів та платників в номерах транзитних рахунків аналітичного обліку, які використовуються в корисній моделі, полягає в наступному (на прикладі діючого плану рахунків бухгалтерського обліку банків України): Параметрами кодування виступають: 1) код банку; 2) довжина номера рахунку; 3) номер балансового рахунку згідно плану рахунків бухгалтерського обліку; 4) інформація про аналітичний рахунок (з 6-ї по 14-у цифри номера рахунку). Довжина номера рахунку не є фіксованою, але (згідно вимог Національного банку 7 України) не менше шести і не більше чотирнадцяти цифр (умова може змінюватися при зміні вимог Національного банку України). При цьому кількість цифр рахунку в комбінації з номером балансового рахунку згідно Плану рахунків означає, 56333 8 що цільовим призначенням цього рахунку є (Таблиця)*: а) за умови використання тільки одного коду банку*: Таблиця Кількість Номери балансових рахунків згідно плану рахунків бухгалтерського обліку) (перелік не є вичерпцифр в ним) рахунку 1502 «Кошти банків у 2902 «Кредиторська 2909 «Інша креди3739 «Транзитний рарозрахунках», 1602 «Ко- заборгованість за при- торська заборговахунок за іншими розшти в розрахунках інших йняті платежі» ність за операціями з рахунками» банків» клієнтами банку» 6-7 Х*** Х*** X*** Х*** 8 Х*** облік акумульованих Х*** Х*** сум платежів за послуги конкретних мобільних телефонних операторів** 9 Х*** Х*** X*** X*** 10 Х*** облік акумульованих Х*** Х*** сум платежів за послуги конкретних телефонних операторів фіксованого зв'язку** 11 облік коштів у розрахунХ*** Х*** Х*** ках безпосередньо з конкретним банком/ філією банку** 12 Х*** облік сум платежів, які Х*** облік сум платежів, які за дорученням клієнтів за дорученням конкремають бути перерахотних груп клієнтів мавані конкретним юриють бути перераховані дичним особам** конкретним юридичним особам** 13 Х*** облік сум платежів, які облік сум переказів облік сум штрафів, за за дорученням конкре- фізичним особам, за реєстраційним нометних клієнтів мають реєстраційним номером автомобіля** бути перераховані кон- ром їх власного авкретним юридичним томобіля** особам** 14 Х*** облік сум платежів за облік сум переказів облік сум переказів послуги українських фізичним особам, конкретним фізичним телефонних операторів власникам конкретособам** ** них номерів мобільних телефонів** б) за умови використання двох кодів банку (на прикладі окремих балансових рахунків)*: Кількість Номери балансових paxунків банку для 1-го коду цифр в рахунку 2909 «Інша кредиторська 3739 «Транзитний заборгованість за операці- рахунок за іншими ями з клієнтами банку» розрахунками» 6-12 X*** X*** 13 облік сум переказів фізич- облік сум штрафів, за ним особам, за реєстра- реєстраційним номеційним номером їх власнором автомобіля** го автомобіля** 14 облік сум переказів фізич- облік сум переказів ним особам, власникам конкретним фізичним конкретних номерів мобіособам за інд. кольних телефонів** дом** Номери балансових рахунків: коду банку для 2-го 2909 «Інша кредиторська 3739 «Транзитний заборгованість за операці- рахунок за іншиями з клієнтами банку» ми розрахунками» X*** X*** облік сум переказів конкреХ*** тним фізичним особам за номером паспорта (1-а частина)** облік сум переказів конкре- облік сум перекатним фізичним особам за зів конкретним номером паспорта(2-а час- фізичним особам тина)** за номером посвідчення водія** 9 значення комбінації довжини номеру рахунку та балансового рахунку згідно Плану рахунків може змінюватися в залежності від вимог чинного законодавства та потреб того, хто використовує запропонований спосіб; **по замовчуванню; ***цільове призначення на вибір банку. Нумерація по замовчуванню дає можливість автоматично визначати необхідний номер рахунку, без необхідності зв'язуватися з банком в якому відкритий цей рахунок. Номер аналітичного рахунку будується за такою схемою : RRRRPSSSSSSSSS, де RRRR - номер балансового рахунку згідно Плану рахунків, Р - контрольний розряд, SSSSSSSSS - інформація про аналітичний рахунок (до 9 знаків). До складу сегменту SSSSSSSSS включаються в залежності від призначення рахунку: ВВВВВВ - код банку (6 знаків); FFFFFFFFF - індивідуальний податковий номер фізичної особи без останньої цифри (перші 9 знаків); ЕЕЕЕЕЕЕ - код ЄДРПОУ юридичної особи (перші 7 знаків); ТТТТТТТТТ код зони/код оператора+телефонний номер абонента (9 знаків); К - код рахунку, який вказує на кількість цифр після цього коду, які відображають в аналітичному рахунку номер угоди банку з юридичною особою одержувачем платежів (приймає значення від 1 до 9, при чому 7,8,9 - резервні коди, які використовуються при заповненні розрядів 1-6 і можуть прийматися банком як еквівалент одного з кодів значенням від 1 до 6), Y, YY, YYY, YYYY, YYYYY, YYYYYY - порядковий номер угоди банку з юридичною особою - одержувачем платежів (для зручності рекомендується номери всіх цих угод також формувати за таким же алгоритмом, тобто у вигляді від 1Y до 6YYYYYY/NYYYYYY); LLLLLL, LLLLL, LLLL, LLL, LL, L - номер контрагента юридичної особи - одержувача платежів, або номер замовлення чи рахунку тощо (присвоюється цією юридичною особою -одержувачем платежів). GGGGG, GGGG, GGG, GG, G - номер групи контрагентів юридичної особи - одержувача платежів (присвоюється цією юридичною особою одержувачем платежів). UUUU - код літеросполук в реєстраційному номері автомобіля згідно відповідної таблиці кодів літеросполук. АААА цифри, які присутні в реєстраційному номері автомобіля; НН, ННН - код серії паспорту фізичної особи згідно відповідної таблиці кодів серій паспортів (НН - використовується для перших 99 чи 100 серій паспортів, ННН - для решти); ZZZZZZ - номер паспорту фізичної особи. VVV - код серії посвідчення водія згідно відповідної таблиці кодів серій посвідчень водіїв; DDDDDD - номер посвідчення водія. Приклади груп аналітичних рахунків: 56333 10 привикористанні тільки одного коду банку: 1602РВВВВВВ - кошти в розрахунках банку з кодом ВВВВВВ; 2902P1YLLLLLL - суми платежів, які за дорученням клієнта LLLLLL/клієнта, який оплачує замовлення чи рахунок № LLLLLL (згідно нумерації юридичної особи, з якою підписана угода №1Y) мають бути перераховані цій юридичній особі; 2902P2YYLLLLL - суми платежів, які за дорученням клієнта LLLLL (згідно нумерації юридичної особи, з якою підписана угода №2YY) мають бути перераховані цій юридичній особі; 2902P6YYYYYYL - суми платежів, які за дорученням клієнта L (згідно нумерації юридичної особи, з якою підписана угода №6YYYYYY) мають бути перераховані цій юридичній особі; 3739P1YGGGGG - суми платежів групи клієнтів GGGGG (згідно нумерації юридичної особи, з якою підписана угода №1Y), які за дорученням цих клієнтів мають бути перераховані цій юридичній особі; Примітка: Допускається наявність декількох угод з однією юридичною особою. У випадку, наприклад, коли юр. особа має 2 млн. контрагентів за нею закріпляється 2 номери угод, скажімо 11 та 12, що дозволяє в системі відкрити для цієї юр. особи 2 млн. рахунків. 2902РЕЕЕЕЕЕЕ - суми платежів, які за дорученням клієнтів мають бути перераховані юридичній особі з кодом ЄДРПОУ ЕЕЕЕЕЕЕХ; 2902РТТТТТТТТТ - суми платежів за послуги українського телефонного оператора по телефону з номером +380-ТТТТТТТТТ; 3739PUUUUAAAA - суми штрафів власника автомобіля з реєстраційним номером, який містить цифри АААА та літеросполуки, які, згідно відповідної таблиці кодів літеросполук, мають код UUUU; при використанні декількох кодів банку (наприклад ВВВВВВ1 та ВВВВВВ2): BBBBBB1 2909PUUUUAAAA - суми переказів на ім'я фізичної особи - власника автомобіля з реєстраційним номером, який містить цифри АААА та літеросполуки, які, згідно відповідної таблиці кодів літеросполук, мають код UUUU; BBBBBB1 2909PTTTTTTTTT - суми переказів на ім'я фізичної особи – власника телефону з номером +380-ТТТТТТТТТ; ВВВВВВ2 2909PHHZZZZZZ - суми переказів на ім'я фізичної особи - власника паспорту № ZZZZZZ серії, яка, згідно відповідної таблиці кодів серій паспортів, має код НН; ВВВВВВ2 2909PHHHZZZZZZ - суми переказів на ім'я фізичної особи - власника паспорту № ZZZZZZ серії, яка, згідно відповідної таблиці кодів серій паспортів, має код ННН; BBBBBB1 3739PFFFFFFFFF - кошти в розрахунках (суми переказів), одержувачем яких є фізична особа з індивідуальним податковим номером FFFFFFFFFX; ВВВВВВ2 3739PFFFFFFFFF - кошти в розрахунках (суми переказів), одержувачем яких є фізична особа - власник посвідчення водія № DDDDDD серії, яка, згідно відповідної таблиці кодів серій посвідчень водія, має код VVV; 11 На Фіг. 1 показана структурно-технологічна схема ланцюжка операцій з коштами, де: РП - поточний (в т.ч. картковий) рахунок платника; РО - поточний (в т.ч. картковий) рахунок одержувача; ГП - готівкові кошти платника; КБ - каса банку; ПТ - платіжний термінал; ТР - транзитний рахунок, який традиційно використовується банком для платежів на користь юридичних осіб через касу банку; ТПО - транзитний рахунок, в номер якого закодовані унікальні ознаки ідентифікації одержувача платежів та платника; ТГПО - транзитний рахунок, в номер якого закодовані унікальні ознаки ідентифікації одержувача платежів та групи платників; ТО - транзитний рахунок, в номер якого закодовані унікальні ознаки ідентифікації одержувача платежів; 0 - підписання договору між банком та юридичною особою - одержувачем платежів та передача одержувачем платежів кодів платників; 1 - переказ коштів звичайним платіжним дорученням з поточного рахунку платника, при цьому, призначення платежу не відіграє вирішальної ролі і може бути довільним; 2.1 - здійснення платежу готівкою через касу банку чи платіжний термінал; 2.2 - зарахування коштів, внесених готівкою, на транзитний рахунок, в номер якого закодовані унікальні ознаки ідентифікації одержувача платежів та платника; 2.3 - зарахування коштів, внесених готівкою, на транзитний рахунок банку для подальшого переказу на рахунок, вказаний платником; 3 - переказ банком, який не застосовує запропонований спосіб, прийнятих готівкою коштів на рахунок, вказаний платником; 4 - акумулювання коштів платників на одному транзитному рахунку, спеціально відкритому для одержувача; 5 - акумулювання коштів платників на одному транзитному рахунку, спеціально відкритому групи платників; 6 - акумулювання коштів груп платників на одному транзитному рахунку, спеціально відкритому для одержувача; 7 – переказ закумульованих коштів на поточний рахунок одержувача одним платіжним документом. На Фіг. 2 показана структурно-технологічна схема ланцюжка потоків інформації про операції з коштами у способі системної обробки масових банківських платежів, за умови використання існуючого в банківських установах/платіжних системах програмного забезпечення, де: ТПО - транзитний рахунок, в номер якого закодовані унікальні ознаки ідентифікації одержувача платежів та платника; ТГПО - транзитний рахунок, в номер якого закодовані унікальні ознаки ідентифікації одержувача платежів та групи платників; 56333 12 ТО - транзитний рахунок, в номер якого закодовані унікальні ознаки ідентифікації одержувача платежів; 8.1 - передача платнику інформації про історію його платежів; 8.2 - передача платнику інформації про стан його платежів та заборгованості перед одержувачем, у випадку виконання банком частково чи повністю функцій білінгової системи; 9.1. 9.2. 9.3 - передача одержувачу платежів, який не має потреби в білінговій системі, інформації про платежі, історію платежів платника, групи платників та всіх платників відповідно; 10.1. 10.2. 10.3 - передача в систему управлінського обліку банку, у випадку виконання ним для одержувача частково чи повністю функцій білінгової системи, інформації, що стосується цього одержувача, про платежі на його користь кожного платника, кожної групи платників та всіх платників відповідно; 11.1, 11.2, 11.3 - передача, за потреби, одержувачу платежів, який має потребу в білінговій системі, інформації в реальному режимі часу про платежі, історію платежів платника, групи платників та всіх платників відповідно; 12.1, 12.2. 12.3 - передача в білінгову систему одержувача платежів інформації про платежі на його користь кожного платника, кожної групи платників та всіх платників відповідно; 13 - обмін інформацією між банком та білінговою системою одержувача платежів згідно угоди між ними; 14 - обмін інформацією між банком та спрощеною білінговою системою одержувача платежів згідно угоди між ними; 15 - стандартний обмін інформацією між білінговою системою одержувача платежів, банком, який взяв на себе функції білінгової системи, та одержувачем платежів. На Фіг.1 та Фіг.2 буквами позначені об'єкти, задіяні у технологічній схемі способу, а цифрами технологічні операції, що виконуються. Таким чином, завдяки запропонованому способу: 1) значно зменшується кількість угод, які юридична особа-одержувач платежів повинна укладати для організації платежів на її користь; 2) скорочуються витрати на надання послуг щодо здійснення платежів; 3) не допускається наявність "невпізнаних платежів"; 4) значно зменшується кількість запитів, скерованих до одержувача платежу, стосовно з'ясування стану заборгованості та оплат. Спосіб системної обробки масових, як одноразових, так і регулярних, банківських платежів та переказів, може бути використаний без будь-яких обмежень у всіх, без винятку, банківських установах і для будь-якого, малого чи великого, одержувача платежів. 13 Комп’ютерна верстка І.Скворцова 56333 Підписне 14 Тираж 26 прим. Міністерство освіти і науки України Державний департамент інтелектуальної власності, вул. Урицького, 45, м. Київ, МСП, 03680, Україна ДП “Український інститут промислової власності”, вул. Глазунова, 1, м. Київ – 42, 01601

ДивитисяДодаткова інформація

Назва патенту англійськоюSystem processing automation of mass bank payments as both one use and regular payments on the base of existing software

Автори англійськоюKokoshko Viacheslav Mykhailovych

Назва патенту російськоюСпособ системной обработки массовых, как одноразовых, так и регулярных, банковский платежей на базе существующего программного обеспечения

Автори російськоюКокошко Вячеслав Михайлович

МПК / Мітки

МПК: G06Q 20/00, G06Q 40/00

Мітки: банківських, регулярних, платежів, забезпечення, програмного, системної, масових, одноразових, обробки, базі, спосіб, існуючого

Код посилання

<a href="https://ua.patents.su/7-56333-sposib-sistemno-obrobki-masovikh-yak-odnorazovikh-tak-i-regulyarnikh-bankivskikh-platezhiv-na-bazi-isnuyuchogo-programnogo-zabezpechennya.html" target="_blank" rel="follow" title="База патентів України">Спосіб системної обробки масових, як одноразових, так і регулярних, банківських платежів на базі існуючого програмного забезпечення</a>

Спосіб системної обробки масових банківських платежів

Номер патенту: 44807

Опубліковано: 12.10.2009

Автор: Корнієць Дмитро Валерійович

МПК: G06Q 20/00, G06Q 30/00

Мітки: системної, масових, спосіб, обробки, платежів, банківських

Формула / Реферат:

Спосіб системної обробки масових банківських платежів, який полягає у здійснюванні платежів через банківську установу/платіжну систему платниками на користь кожного з кінцевих одержувачів платежів, рахунки яких відкриті в інших банківських установах/платіжних системах, формуванні у електронному вигляді файлів даних з відомостями про платежі та унікальними ознаками для ідентифікації платників та передачі інформації, яка міститься у сформованих...

Спосіб системної автоматизованої комп’ютерної обробки масових банківських платежів

Номер патенту: 60287

Опубліковано: 15.09.2003

Автор: Огороднійчук Дмитро Миколайович

МПК: G06Q 30/00

Мітки: системної, обробки, комп'ютерної, платежів, спосіб, банківських, масових, автоматизованої

Формула / Реферат:

Спосіб системної автоматизованої комп'ютерної обробки масових банківських платежів, що включає використання унікальних ознак для ідентифікації платників, а також комп'ютерно-комунікаційну передачу інформації банком компанії-продавцю про платежі, що надійшли на її рахунок, який відрізняється тим, що компанія-продавець визначає у споживача його унікальні ознаки і передає у електронному вигляді в банк, де комп'ютерна програма...

Спосіб захисту ліцензійного програмного забезпечення

Номер патенту: 54337

Опубліковано: 10.11.2010

Автори: Люлько Іван Володимирович, Ободяк Віктор Корнелійович

МПК: G06F 12/00

Мітки: програмного, забезпечення, ліцензійного, захисту, спосіб

Формула / Реферат:

Спосіб захисту ліцензійного програмного забезпечення, який полягає в тому, що на носії записують програмне забезпечення з попередньо введеним в нього неповторним кодом, вводять в програмне забезпечення з використанням елементів захисту код апаратури та код копії програмного забезпечення, з наступним встановленням програмного забезпечення на комп'ютері, який відрізняється тим, що процес встановлення ліцензійного програмного забезпечення...

Спосіб проведення електронних платежів

Номер патенту: 21762

Опубліковано: 15.03.2007

Автор: Нехороших Лариса Германівна

МПК: G06F 12/00, G06Q 20/00

Мітки: платежів, спосіб, проведення, електронних

Формула / Реферат:

Спосіб проведення електронних платежів, які здійснюються з рахунку покупця у фінансовій установі покупця на рахунок продавця у фінансовій установі продавця, що включає вибір товару чи послуги з мобільного терміналу, приєднаного до мережі Інтернет, та проведення платежу, який відрізняється тим, що покупець здійснює вибір товару чи послуги на веб-сайті продавця з мобільного терміналу покупця - персонального комп'ютера, на якому встановлене...

Спосіб захисту програмного забезпечення від несанкціонованого використання

Номер патенту: 19187

Опубліковано: 15.12.2006

Автори: Гайша Олександр Олександрович, Мочалов Олександр Олександрович

МПК: G06F 9/445, G06K 13/00

Мітки: забезпечення, використання, програмного, захисту, несанкціонованого, спосіб

Формула / Реферат:

1. Спосіб захисту програмного забезпечення від несанкціонованого використання, при якому розповсюджують програмне забезпечення, яке записане на носіїї з попередньо введеним у нього неповторюваним кодом, при цьому проводять виключення принаймні однієї функціональної компоненти, вводять у програмне забезпечення за допомогою елементів захисту коди апаратури і код копії програмного забезпечення, які передають постачальнику програмного...

Попередній патент: Пристрій контролю функціонування системи електроживлення електронного пристрою за методом інтелектуальної технології ідентифікації

Наступний патент: Склад для приготування реагенту для обробки бурових розчинів

Випадковий патент: Спосіб затримки росту бактерій в середовищах спиртової ферментації