Спосіб безготівкової оплати товарів і послуг з використанням мобільного зв’язку

Формула / Реферат

1. Спосіб безготівкової оплати товарів і/або послуг з використанням абонентського рахунку в оператора мобільного зв'язку, при якому на абонентський рахунок у оператора мобільного зв'язку, який є агентом з розповсюдження електронних грошей з використанням платіжних терміналів і/або систем, готівковим чи безготівковим чином здійснюють авансовий платіж, і оплату товарів і/або послуг здійснюють з використанням абонентського пристрою мобільного зв'язку, платіжної картки системи електронних грошей для розпорядження електронним гаманцем, або іншим способом керування абонентським рахунком та/або електронним гаманцем, який відрізняється тим, що між абонентським терміналом та оператором щодо здійснення оплати товарів і/або послуг третіх осіб за допомогою комунікаційної системи оператора мобільного зв'язку додатково встановлюють криптографічний протокол, що складається із набору протоколів шифрування та ідентифікації/автентифікації, при цьому:

а) з абонентського пристрою мобільного зв'язку через комунікаційну систему оператора мобільного зв'язку надсилають запит у вигляді CMC або за допомогою картки, вставленої до платіжного терміналу, через комунікаційну мережу за допомогою встановленого протоколу автентифікації надсилають авторизаційний запит про створення додаткових технічних умов між абонентом і оператором щодо здійснення оплати товарів і/або послуг третіх осіб,

б) через комунікаційну систему оператора мобільного зв'язку та комунікаційну мережу додатково створюють технічні умови між оператором як агентом з розповсюдження електронних грошей і фінансовою установою як емітентом електронних грошей та/або оператором системи електронних грошей щодо створення електронного гаманця оператора та електронних гаманців користувачів системи електронних грошей,

в) на запит абонента з веб-порталу і/або веб-терміналу/платіжного терміналу торговця за допомогою абонентського пристрою мобільного зв'язку або за допомогою картки через комунікаційну мережу та комунікаційну систему оператора мобільного зв'язку за допомогою встановленого протоколу ідентифікації надсилають доручення щодо оплати вибраних товарів і/або послуг третіх осіб, після чого здійснюють перерахування коштів від оператора до емітента електронних грошей як забезпечення випуску електронних грошей,

г) у обчислювальному модулі сервера оператора перевіряють протокол автентифікації та списують кошти з абонентського рахунку на суму операції з перерахуванням через сервери оператора системи електронних грошей або банку-емітента електронних грошей суми електронних грошей з гаманця оператора на гаманець абонента,

д) через комунікаційну систему оператора мобільного зв'язку з використанням сервера оператора системи електронних грошей або банку-емітента електронних грошей здійснюють перерахування електронних грошей з електронного гаманця абонента на електронний гаманець продавця товарів і/або послуг або агента з обмінних операцій у разі проведення операції з карткою, причому перерахування електронних грошей захищають за допомогою встановлених протоколів шифрування;

e) в модулі розрахунків сервера продавця формують пред'явлення отриманих електронних грошей продавця товарів і/або послуг емітентові і з системи електронних грошей банку-емітента здійснюють перерахування відповідних коштів від емітента на рахунок продавця,

є) у разі оплати послуг мобільного зв'язку в обчислювальному модулі сервера оператора після отримання інформації про надані послуги зв'язку перераховують електронні гроші з електронного гаманця абонента на електронний гаманець оператора як продавця послуг, причому перерахування електронних грошей захищають за допомогою встановлених протоколів шифрування.

2. Спосіб за п. 1, який відрізняється тим, що платника при оплаті товарів та послуг третіх осіб у модулі ідентифікації сервера оператора мобільного зв'язку та в системі електронних грошей банку-емітента ідентифікують за номером мобільного телефону.

Текст

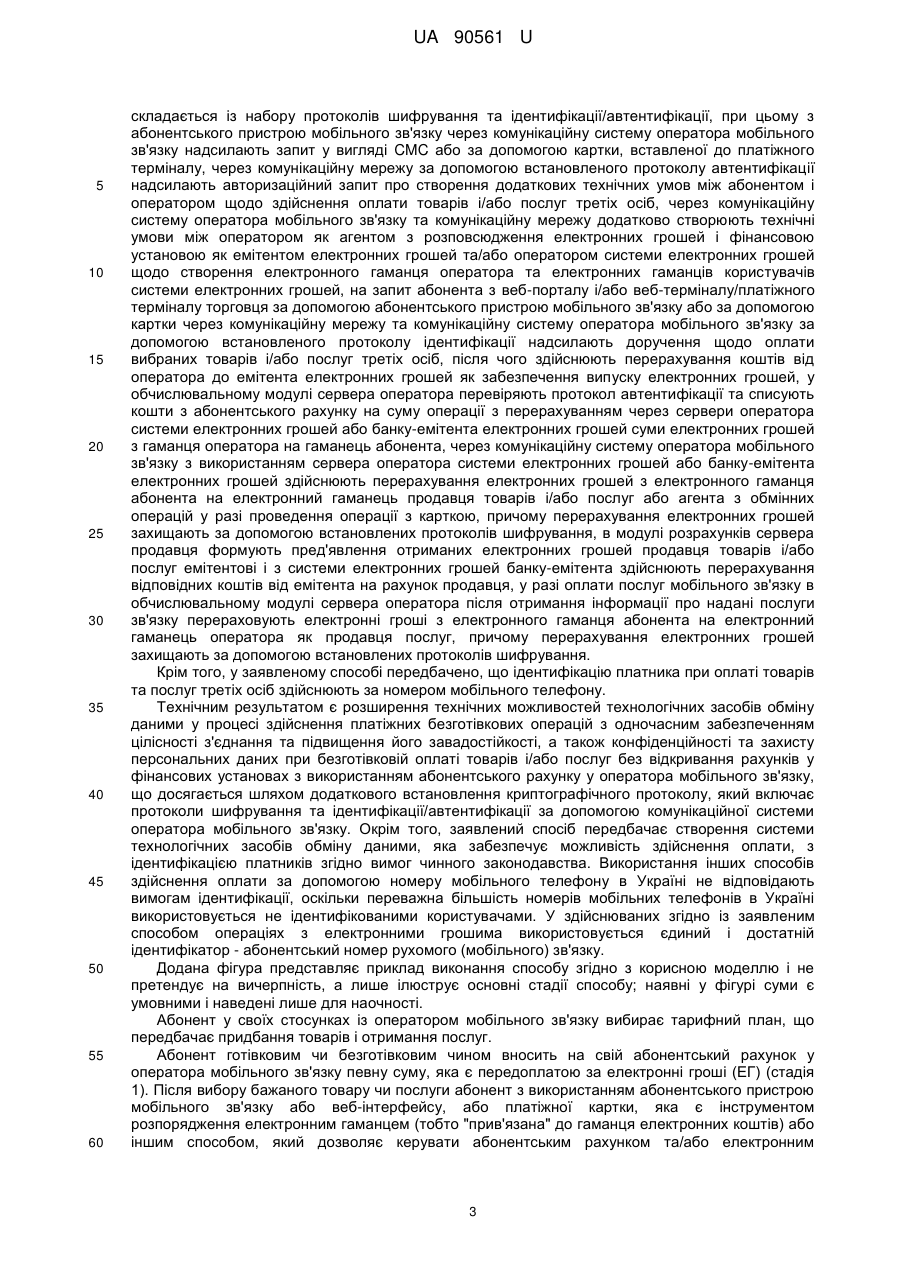

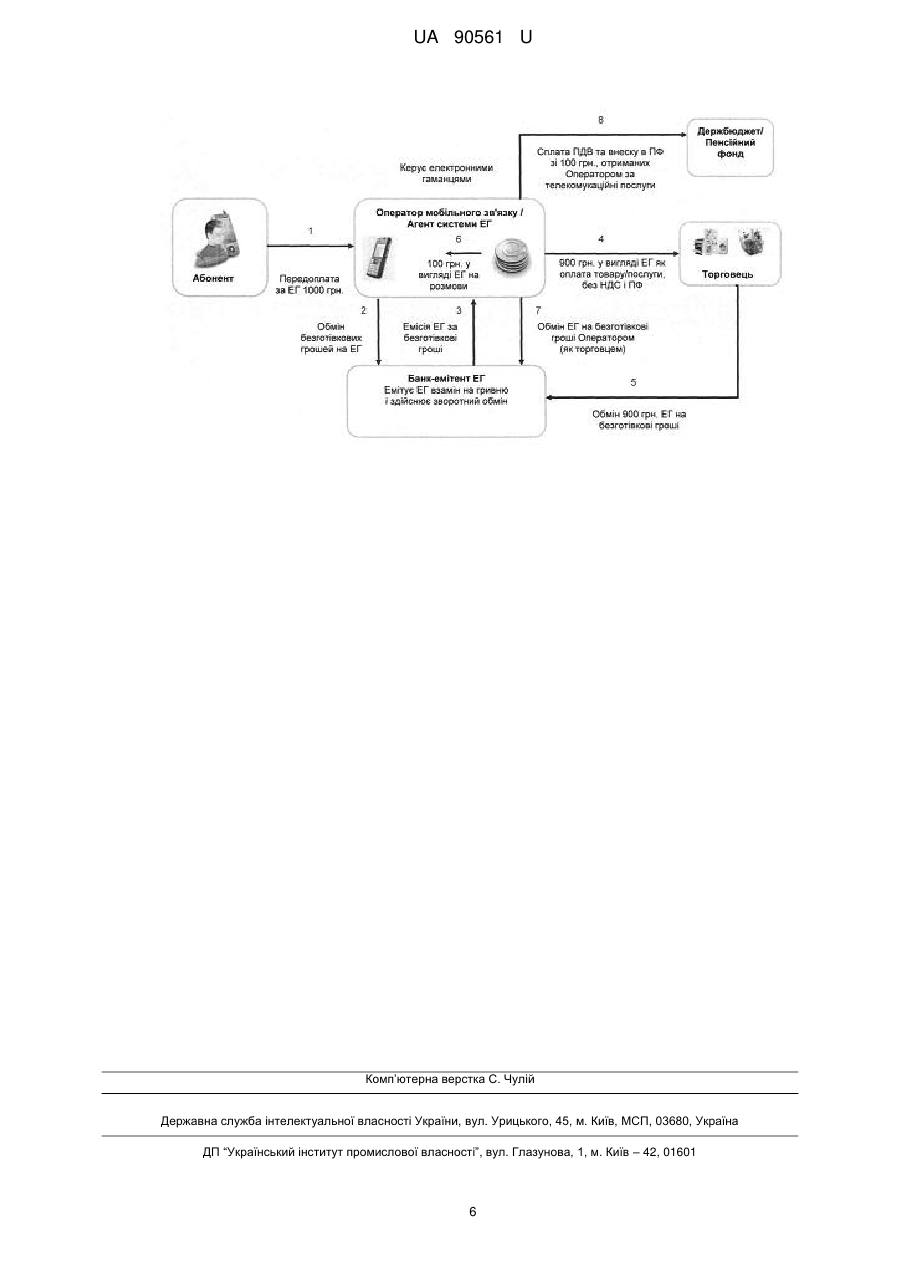

Реферат: Спосіб безготівкової оплати товарів і/або послуг з використанням абонентського рахунку в оператора мобільного зв'язку, при якому на абонентський рахунок у оператора мобільного зв'язку, який є агентом з розповсюдження електронних грошей з використанням платіжних терміналів і/або систем, готівковим чи безготівковим чином здійснюють авансовий платіж, і оплату товарів і/або послуг здійснюють з використанням абонентського пристрою мобільного зв'язку, платіжної картки системи електронних грошей для розпорядження електронним гаманцем, або іншим способом керування абонентським рахунком та/або електронним гаманцем, причому між абонентським терміналом та оператором щодо здійснення оплати товарів і/або послуг третіх осіб за допомогою комунікаційної системи оператора мобільного зв'язку додатково встановлюють криптографічний протокол, що складається із набору протоколів шифрування та ідентифікації/автентифікації. UA 90561 U (54) СПОСІБ БЕЗГОТІВКОВОЇ ОПЛАТИ ТОВАРІВ І ПОСЛУГ З ВИКОРИСТАННЯМ МОБІЛЬНОГО ЗВ'ЯЗКУ UA 90561 U UA 90561 U 5 10 15 20 25 30 35 40 45 50 55 60 Корисна модель належить до галузі технології електронних платежів і стосується способу безготівкової оплати товарів і/або послуг з використанням абонентського рахунку в оператора мобільного зв'язку. З розвитком інформаційних технологій все більшого поширення набувають платіжні операції з використанням засобів мобільного зв'язку. Це зумовлено безсумнівною оперативністю здійснення таких операцій та зручністю, пов'язаною з уникненням потреби відвідувати банківську установу та мати при собі готівку. Стрімке розповсюдження і популярність мобільного зв'язку стимулює створення, розвиток і удосконалення систем розрахунків з його використанням. Останнім часом у сфері забезпечення товарами і послугами набули значного поширення способи мобільних безготівкових електронних розрахунків, застосування яких обумовлене тим, що електронні гроші дозволяють значно прискорити і спростити процеси розрахунку. З рівня техніки відомий спосіб здійснення електронних розрахунків, який включає надання клієнтом даних для складання рахунку через електронний інтерфейс авторизації віддаленого клієнта, надання клієнту даних складання рахунку для перевіряння і запит інструкції щодо сплати рахунку через електронний засіб надання рахунку, а також знімання належної до сплати суми з асоційованого розрахункового рахунку клієнта у асоційованій фінансовій установі після отримання від клієнта відповідних інструкцій щодо оплати (патент RU2217793, МПК: G06F17/60, опубл. 27.11.2003). Послуга здійснення оплати за цим способом вимагає використання певного комп'ютерного обладнання клієнтом, що ускладнює та обмежує його використання. Із патенту UA 95 104 (МПК: G06Q 30/00 (2011.01), G06Q 20/00 (2011.01), опубл. 11.07.2011) відомий спосіб здійснення платежів віртуальною готівкою для використання з пристроєм бездротового зв'язку, що містить етапи, на яких: одержують бездротовим способом пристроєм бездротового зв'язку інформацію про наявну готівку, що відповідає сумі готівки, депонованій у обліковому записі про рахунок, взаємозв'язаний з пристроєм бездротового зв'язку, який дає можливість користувачу визначити частину суми наявної готівки, яка може бути витрачена безпосередньо із пристрою бездротового зв'язку при транзакції, при цьому інформація про наявну готівку містить код забезпечення безпеки і суму наявної готівки, яка може бути витрачена, при цьому сума наявної готівки відповідає вказаній сумі грошей, депонованих у вказаному обліковому записі про рахунок, при цьому код забезпечення безпеки містить фіксовану частину коду, забезпечувану банком, для підтвердження депозиту вказаної суми грошей, при цьому інформація про наявну готівку дає можливість авторизації вказаної транзакції; і формують індикатор вказаної інформації про наявну готівку в пристрої бездротового зв'язку, щоб дати можливість для ідентифікації і списання з вказаного облікового запису про рахунок визначеної для користувача частини суми наявної готівки; і одержують бездротовим способом пристроєм бездротового зв'язку оновленої інформації про наявну готівку, що містить нову доступну суму готівки після списання з вказаного облікового запису про рахунок за вказану транзакцію. У цьому способі використовуються кошти, наявні на рахунку в фінансовій установі. Можливості оплати за допомогою мобільного пристрою передує доволі складний і суворо формалізований процес відкриття особою рахунку в фінансовій установі. Використання залишку коштів на абонентському рахунку у оператора мобільного зв'язку неможливе. Із патенту UA 29 955 (МПК: Н04В 10/24 (2006.01), G06Q 30/00 (2006.01), опубл. 11.02.2008) відомий спосіб безготівкової оплати товарів та послуг через комунікаційні мережі, який полягає у тому, що покупець, який має мобільний телефон і рахунок покупця в платіжному органі, передає через SMS-повідомлення до сервера параметри вибраного товару або послуги та пароль покупця в системі безготівкової оплати, сервер керування формує і направляє до платіжного органу запит про можливість списання суми товару з рахунку покупця, при цьому, якщо стан рахунку покупця дозволяє провести оплату вибраного товару або послуги, формується повідомлення на сервер керування про можливість продовження даної транзакції, при отриманні якого сервер керування здійснює команду на списання суми за товар або послугу з рахунку покупця, у разі недостатності грошей сервер по радіоканалу направляє на мобільний телефон покупця відповідне інформаційне SMS-повідомлення і уриває транзакцію і обмін даними вказаної системи, який відрізняється тим, що обмін інформацією між покупцем та сервером відбувається як через передачу SMS-повідомлень, так і з використанням голосового каналу передачі даних із застосуванням меню DTMF-сигналів, при зверненні покупця до комунікаційної мережі сервер визначає номер телефону, з якого прийшов сигнал, і тільки при збігу номера телефону та паролю з відповідними даними, що зберігаються у пам'яті, сервер звертається до платіжного органу. 1 UA 90561 U 5 10 15 20 25 30 35 40 45 50 55 60 У цьому способі використовуються кошти, наявні на рахунку в фінансовій установі. Можливості оплати за допомогою мобільного пристрою передує доволі складний і суворо формалізований процес відкриття особою рахунку в фінансовій установі. Використання залишку коштів на абонентському рахунку у оператора мобільного зв'язку неможливе. З рівня техніки (патент UA 74 105, МПК: G06Q 20/00 (2006.01), G07F 19/00 (2006.01), опубл. 17.10.2005) відомий також спосіб виконання електронних транзакцій, у якому повноваження користувача реєструють за наявністю залишку грошових коштів на його рахунку у одного з учасників технічного супроводження транзакції, для чого після подання замовлення до довірчого органу одержують ідентифікаційні показники користувача для замовленого товару, подають їх до обслуговуючого органу, а далі у довірчому органі перевіряють повноваження користувача і при позитивному результаті ініціюють надання йому товару (послуг), причому здійснюють це після попереднього проведення електронних платежів з рахунку користувача у одного з учасників транзакції на адреси інших її учасників, який відрізняється тим, що ідентифікаційні показники користувача для одержання товарів чи послуг генерують у вигляді універсального одноразового пароля для будь-яких товарів чи послуг обслуговуючого органу, що мають однакову вартість, а замовлення користувача до довірчого органу на надання ідентифікаційних показників користувача та їх отримання ним виконують із залученням системи мобільного зв'язку, при цьому отримання цих показників здійснюють лише після проведення електронних платежів з особистого рахунку користувача у цій системі мобільного зв'язку на користь інших учасників транзакцій із залученням довірчого органу. У цьому способі використовуються кошти, наявні на рахунку в фінансовій установі. Можливості оплати за допомогою мобільного пристрою передує доволі складний і суворо формалізований процес відкриття особою рахунку в фінансовій установі. Використання залишку коштів на абонентському рахунку у оператора мобільного зв'язку неможливе. Найближчим за технічною суттю до предмета даної заявки є спосіб здійснення електронних розрахунків, що включає проведення платіжної транзакції за електронним повідомленням щодо платіжної транзакції, надісланим з мобільного телефону абонента мобільного зв'язку через мережу передачі даних до центру обробки транзакцій (патент UA64840 С2, МПК: G06F 17/60, Н04М 17/00, опубл. 15.03.2004). Розрахунок стосується платежу, що здійснюють з рахунку покупця у фінансовій установі покупця на рахунок продавця у фінансовій установі продавця. В центрі обробки платіжних транзакцій ідентифікують продавця і покупця, генерують принаймні один унікальний код транзакції, блокують суму транзакції, і здійснюють платіжну транзакцію після передачі покупцем через мережу передачі даних унікального коду транзакції до центру обробки платіжних транзакцій. При цьому як фінансова установа покупця та/або продавця може бути використаний оператор мобільного зв'язку. Недоліком відомого способу є складність, тривалість та ненадійність, зокрема через необхідність багаторазового надсилання та одержання повідомлень, підтверджень, голосових або інших інструкцій, які можуть бути незрозумілими, спотвореними через поганий зв'язок та інші завади. Це знижує безпечність способу, що є особливо важливим при проведенні грошових операцій. Окрім наведених недоліків вказаних захищених технічних рішень усі вони мають спільні недоліки, які передбачають складні схеми ідентифікації платника/отримувача товарів/послуг. Задачею корисної моделі є забезпечення цілісності з'єднання та підвищення його завадостійкості, а також конфіденційності та захисту персональних даних при технологічному обміні даними у процесі безготівкової оплати товарів і/або послуг без відкривання рахунків у фінансових установах з використанням абонентського рахунку у оператора мобільного зв'язку, що досягається шляхом додаткового встановлення криптографічного протоколу, який включає протоколи шифрування та ідентифікації/автентифікації за допомогою комунікаційної системи оператора мобільного зв'язку. Задача вирішена тим, що у способі безготівкової оплати товарів і/або послуг з використанням абонентського рахунку в оператора мобільного зв'язку, при якому на абонентський рахунок у оператора мобільного зв'язку, який є агентом з розповсюдження електронних грошей з використанням платіжних терміналів і/або систем, готівковим чи безготівковим чином здійснюють авансовий платіж, і оплату товарів і/або послуг здійснюють з використанням абонентського пристрою мобільного зв'язку, платіжної картки системи електронних грошей для розпорядження електронним гаманцем, або іншим способом керування абонентським рахунком та/або електронним гаманцем, згідно з корисною моделлю додатково створюють технічні умови між абонентським терміналом та оператором щодо здійснення оплати товарів і/або послуг третіх осіб за допомогою комунікаційної системи оператора мобільного зв'язку додатково встановлюють криптографічний протокол, що 2 UA 90561 U 5 10 15 20 25 30 35 40 45 50 55 60 складається із набору протоколів шифрування та ідентифікації/автентифікації, при цьому з абонентського пристрою мобільного зв'язку через комунікаційну систему оператора мобільного зв'язку надсилають запит у вигляді CMC або за допомогою картки, вставленої до платіжного терміналу, через комунікаційну мережу за допомогою встановленого протоколу автентифікації надсилають авторизаційний запит про створення додаткових технічних умов між абонентом і оператором щодо здійснення оплати товарів і/або послуг третіх осіб, через комунікаційну систему оператора мобільного зв'язку та комунікаційну мережу додатково створюють технічні умови між оператором як агентом з розповсюдження електронних грошей і фінансовою установою як емітентом електронних грошей та/або оператором системи електронних грошей щодо створення електронного гаманця оператора та електронних гаманців користувачів системи електронних грошей, на запит абонента з веб-порталу і/або веб-терміналу/платіжного терміналу торговця за допомогою абонентського пристрою мобільного зв'язку або за допомогою картки через комунікаційну мережу та комунікаційну систему оператора мобільного зв'язку за допомогою встановленого протоколу ідентифікації надсилають доручення щодо оплати вибраних товарів і/або послуг третіх осіб, після чого здійснюють перерахування коштів від оператора до емітента електронних грошей як забезпечення випуску електронних грошей, у обчислювальному модулі сервера оператора перевіряють протокол автентифікації та списують кошти з абонентського рахунку на суму операції з перерахуванням через сервери оператора системи електронних грошей або банку-емітента електронних грошей суми електронних грошей з гаманця оператора на гаманець абонента, через комунікаційну систему оператора мобільного зв'язку з використанням сервера оператора системи електронних грошей або банку-емітента електронних грошей здійснюють перерахування електронних грошей з електронного гаманця абонента на електронний гаманець продавця товарів і/або послуг або агента з обмінних операцій у разі проведення операції з карткою, причому перерахування електронних грошей захищають за допомогою встановлених протоколів шифрування, в модулі розрахунків сервера продавця формують пред'явлення отриманих електронних грошей продавця товарів і/або послуг емітентові і з системи електронних грошей банку-емітента здійснюють перерахування відповідних коштів від емітента на рахунок продавця, у разі оплати послуг мобільного зв'язку в обчислювальному модулі сервера оператора після отримання інформації про надані послуги зв'язку перераховують електронні гроші з електронного гаманця абонента на електронний гаманець оператора як продавця послуг, причому перерахування електронних грошей захищають за допомогою встановлених протоколів шифрування. Крім того, у заявленому способі передбачено, що ідентифікацію платника при оплаті товарів та послуг третіх осіб здійснюють за номером мобільного телефону. Технічним результатом є розширення технічних можливостей технологічних засобів обміну даними у процесі здійснення платіжних безготівкових операцій з одночасним забезпеченням цілісності з'єднання та підвищення його завадостійкості, а також конфіденційності та захисту персональних даних при безготівковій оплаті товарів і/або послуг без відкривання рахунків у фінансових установах з використанням абонентського рахунку у оператора мобільного зв'язку, що досягається шляхом додаткового встановлення криптографічного протоколу, який включає протоколи шифрування та ідентифікації/автентифікації за допомогою комунікаційної системи оператора мобільного зв'язку. Окрім того, заявлений спосіб передбачає створення системи технологічних засобів обміну даними, яка забезпечує можливість здійснення оплати, з ідентифікацією платників згідно вимог чинного законодавства. Використання інших способів здійснення оплати за допомогою номеру мобільного телефону в Україні не відповідають вимогам ідентифікації, оскільки переважна більшість номерів мобільних телефонів в Україні використовується не ідентифікованими користувачами. У здійснюваних згідно із заявленим способом операціях з електронними грошима використовується єдиний і достатній ідентифікатор - абонентський номер рухомого (мобільного) зв'язку. Додана фігура представляє приклад виконання способу згідно з корисною моделлю і не претендує на вичерпність, а лише ілюструє основні стадії способу; наявні у фігурі суми є умовними і наведені лише для наочності. Абонент у своїх стосунках із оператором мобільного зв'язку вибирає тарифний план, що передбачає придбання товарів і отримання послуг. Абонент готівковим чи безготівковим чином вносить на свій абонентський рахунок у оператора мобільного зв'язку певну суму, яка є передоплатою за електронні гроші (ЕГ) (стадія 1). Після вибору бажаного товару чи послуги абонент з використанням абонентського пристрою мобільного зв'язку або веб-інтерфейсу, або платіжної картки, яка є інструментом розпорядження електронним гаманцем (тобто "прив'язана" до гаманця електронних коштів) або іншим способом, який дозволяє керувати абонентським рахунком та/або електронним 3 UA 90561 U 5 10 15 20 25 30 35 40 45 50 55 гаманцем, через комунікаційну мережу за допомогою встановленого протоколу автентифікації надсилають авторизаційний запит про створення додаткових технічних умов між абонентом і оператором щодо здійснення оплати товарів і/або послуг третіх осіб. Оператор мобільного зв'язку, який у такому разі виступає як агент системи електронних грошей, звертається до емітента електронних грошей (стадія 2) та додатково створює технічні умови з фінансовою установою як емітентом електронних грошей, який перераховує відповідну суму електронних грошей на електронний гаманець оператора (стадія 3). Оператор в обчислювальному модулі сервера оператора перевіряє протокол автентифікації та переводить цю суму на електронний гаманець абонента, надаючи йому таким чином можливість оплатити вибраний товар чи послугу електронними грошима. Електронні гроші з електронного гаманця абонента переводяться на електронний гаманець продавця товарів/послуг, при чому перерахування електронних грошей захищають за допомогою встановлених протоколів шифрування (стадія 4). Продавець товарів/послуг передає абонентові замовлений товар чи надає послугу, і пред'являє емітентові отримані електронні гроші для обміну їх на безготівкові гроші на свій рахунок (стадія 5). У разі потреби в абонента здійснити оплату за послуги мобільного зв'язку, за допомогою встановленого протоколу ідентифікації надсилають доручення щодо оплати вибраних товарів і/або послуг третіх осіб і з електронного гаманця абонента електронні гроші перераховуються на електронний гаманець оператора мобільного зв'язку як продавця такої послуги (стадія 6), через комунікаційну мережу та комунікаційну систему оператора мобільного зв'язку оператор мобільного зв'язку здійснює обмін отриманих електронних грошей у емітента на безготівкові гроші на свій рахунок (стадія 7), причому перерахування електронних грошей захищають за допомогою встановлених протоколів шифрування і сплачує необхідні податки (стадія 8). Заявлений спосіб вперше передбачає зміну існуючих стосунків між абонентом і оператором мобільного зв'язку: замість оплати послуг мобільного зв'язку абонент оплачує послуги з придбання електронних грошей, які можуть бути використані ним на оплату послуг різних торговців або на оплату послуг мобільного зв'язку з одночасним забезпеченням цілісності з'єднання та підвищення його завадостійкості, а також конфіденційності та захисту персональних даних. Заявлене технічне рішення вирішує проблему оподаткування, яка полягає в тому, що згідно з чинними в Україні вимогами з оплат, які отримуються оператором рухомого (мобільного) зв'язку він зобов'язаний сплачувати збір на обов'язкове пенсійне страхування. Також оплата послуг оператора рухомого (мобільного) зв'язку є об'єктом справляння податку на додану вартість в Україні. На відміну від технічних рішень рівня техніки, заявлений спосіб дозволяє оператору рухомого (мобільного) зв'язку приймати від своїх абонентів (користувачів рухомого (мобільного) зв'язку) авансові платежі за електронні гроші як від користувачів електронних грошей. Можливість надання оператором рухомого (мобільного) зв'язку послуг з поширення електронних грошей (статус агента з поширення електронних грошей) прямо передбачена вимогами галузевих нормативно-правових актів, що вирішує проблему неможливості надання оператором рухомого (мобільного) зв'язку інших послуг на системній основі, окрім ліцензійної діяльності оператора (суміщення діяльності), перш за все послуг з переказу коштів та інших фінансових послуг. Отримання готівковими або безготівковими коштами оплати (в тому числі авансової) за електронні гроші та інші операції з ними у заявленому способі не є об'єктом справляння податку на додану вартість та збору на обов'язкове пенсійне страхування. Таким чином, у разі використання заявленого способу забезпечується цілісність з'єднання та підвищення його завадостійкості, а також конфіденційність та захист персональних даних при технологічному обміні даними у процесі безготівкової оплати товарів, а суми коштів з абонентського рахунку у оператора рухомого (мобільного) зв'язку можуть використовуватись для здійснення оплати товарів і/або послуг третіх осіб без втрат (зменшення доступної суми) на оплату збору на обов'язкове пенсійне страхування та податку на додану вартість. Окрім того, заявлений спосіб надає можливість здійснення оплат, які відповідають вимогам чинного законодавства щодо ідентифікації платників. Використання інших способів здійснення оплат за допомогою номеру мобільного телефону в Україні не відповідають вимогам ідентифікації, оскільки переважна більшість номерів мобільних телефонів в Україні використовується не ідентифікованими користувачами. Внесення коштів на не ідентифікований номер рухомого (мобільного) зв'язку та подальше їх використання за допомогою номеру мобільного телефону не дозволяє ідентифікувати платника. У здійснюваних згідно із заявленим способом операціях з електронними грошима використовується єдиний і достатній ідентифікатор - абонентський номер рухомого (мобільного) зв'язку, що передбачено чинним 4 UA 90561 U законодавством. Отже, заявлений спосіб є єдиним технічним рішенням, що за своєю суттю відповідає чинним вимогам законодавства щодо здійснення грошових переказів в Україні. ФОРМУЛА КОРИСНОЇ МОДЕЛІ 5 10 15 20 25 30 35 40 45 50 1. Спосіб безготівкової оплати товарів і/або послуг з використанням абонентського рахунку в оператора мобільного зв'язку, при якому на абонентський рахунок у оператора мобільного зв'язку, який є агентом з розповсюдження електронних грошей з використанням платіжних терміналів і/або систем, готівковим чи безготівковим чином здійснюють авансовий платіж, і оплату товарів і/або послуг здійснюють з використанням абонентського пристрою мобільного зв'язку, платіжної картки системи електронних грошей для розпорядження електронним гаманцем, або іншим способом керування абонентським рахунком та/або електронним гаманцем, який відрізняється тим, що між абонентським терміналом та оператором щодо здійснення оплати товарів і/або послуг третіх осібза допомогою комунікаційної системи оператора мобільного зв'язку додатково встановлюють криптографічний протокол, що складається із набору протоколів шифрування та ідентифікації/автентифікації, при цьому: а) з абонентського пристрою мобільного зв'язку через комунікаційну систему оператора мобільного зв'язку надсилають запит у вигляді CMC або за допомогою картки, вставленої до платіжного терміналу, через комунікаційну мережу за допомогою встановленого протоколу автентифікації надсилають авторизаційний запит про створення додаткових технічних умов між абонентом і оператором щодо здійснення оплати товарів і/або послуг третіх осіб, б) через комунікаційну систему оператора мобільного зв'язку та комунікаційну мережу додатково створюють технічні умови між оператором як агентом з розповсюдження електронних грошей і фінансовою установою як емітентом електронних грошей та/або оператором системи електронних грошей щодо створення електронного гаманця оператора та електронних гаманців користувачів системи електронних грошей, в) на запит абонента з веб-порталу і/або веб-терміналу/платіжного терміналу торговця за допомогою абонентського пристрою мобільного зв'язку або за допомогою картки через комунікаційну мережу та комунікаційну систему оператора мобільного зв'язку за допомогою встановленого протоколу ідентифікації надсилають доручення щодо оплати вибраних товарів і/або послуг третіх осіб, після чого здійснюють перерахування коштів від оператора до емітента електронних грошей як забезпечення випуску електронних грошей, г) у обчислювальному модулі сервера оператора перевіряють протокол автентифікації та списують кошти з абонентського рахунку на суму операції з перерахуванням через сервери оператора системи електронних грошей або банку-емітента електронних грошей суми електронних грошей з гаманця оператора на гаманець абонента, д) через комунікаційну систему оператора мобільного зв'язку з використанням сервера оператора системи електронних грошей або банку-емітента електронних грошей здійснюють перерахування електронних грошей з електронного гаманця абонента на електронний гаманець продавця товарів і/або послуг або агента з обмінних операцій у разі проведення операції з карткою, причому перерахування електронних грошей захищають за допомогою встановлених протоколів шифрування; e) в модулі розрахунків сервера продавця формують пред'явлення отриманих електронних грошей продавця товарів і/або послуг емітентові і з системи електронних грошей банку-емітента здійснюють перерахування відповідних коштів від емітента на рахунок продавця, є) у разі оплати послуг мобільного зв'язку в обчислювальному модулі сервера оператора після отримання інформації про надані послуги зв'язку перераховують електронні гроші з електронного гаманця абонента на електронний гаманець оператора як продавця послуг, причому перерахування електронних грошей захищають за допомогою встановлених протоколів шифрування. 2. Спосіб за п. 1, який відрізняється тим, що платника при оплаті товарів та послуг третіх осіб у модулі ідентифікації сервера оператора мобільного зв'язку та в системі електронних грошей банку-емітента ідентифікують за номером мобільного телефону. 5 UA 90561 U Комп’ютерна верстка С. Чулій Державна служба інтелектуальної власності України, вул. Урицького, 45, м. Київ, МСП, 03680, Україна ДП “Український інститут промислової власності”, вул. Глазунова, 1, м. Київ – 42, 01601 6

ДивитисяДодаткова інформація

МПК / Мітки

МПК: G06Q 30/00

Мітки: спосіб, використанням, товарів, безготівкової, мобільного, зв'язку, оплати, послуг

Код посилання

<a href="https://ua.patents.su/8-90561-sposib-bezgotivkovo-oplati-tovariv-i-poslug-z-vikoristannyam-mobilnogo-zvyazku.html" target="_blank" rel="follow" title="База патентів України">Спосіб безготівкової оплати товарів і послуг з використанням мобільного зв’язку</a>

Спосіб побудови системи пошуку та оплати інформації, товарів та послуг з мобільного гаманця, який створюється і поповнюється автоматично

Номер патенту: 53751

Опубліковано: 11.10.2010

Автор: Савчук Олег Леонідович

МПК: H04W 4/00, G06F 17/00

Мітки: товарів, мобільного, гаманця, створюється, послуг, пошуку, оплати, автоматичної, побудови, інформації, поповнюється, системі, спосіб

Формула / Реферат:

Спосіб побудови системи пошуку та оплати інформації, товарів та послуг з мобільного гаманця, який створюється і поповнюється автоматично, за допомогою мобільного зв'язку, мережі Інтернет та програмно-апаратного комплексу, що здійснюється шляхом обміну інформацією між серверами системи і серверами продавця інформації, товарів або послуг, касовими апаратами, сканерами, бонусними карточками та мобільними телефонами, який відрізняється тим, що...

Спосіб безготівкової оплати товарів та послуг через комунікаційні мережі

Номер патенту: 29955

Опубліковано: 11.02.2008

Автор: Савчук Олег Леонідович

МПК: G06Q 30/00, H04B 10/24

Мітки: мережі, безготівкової, послуг, оплати, товарів, спосіб, комунікаційні

Формула / Реферат:

1. Спосіб безготівкової оплати товарів та послуг через комунікаційні мережі, який полягає у тому, що покупець, який має мобільний телефон і рахунок покупця в платіжному органі, передає через SMS-повідомлення до сервера параметри вибраного товару або послуги та пароль покупця в системі безготівкової оплати, сервер керування формує і направляє до платіжного органу запит про можливість списання суми товару з рахунку покупця, при цьому, якщо стан...

Спосіб автоматичного створення та поповнення мобільного гаманця для продажу інформації, товарів та послуг

Номер патенту: 45446

Опубліковано: 10.11.2009

Автор: Савчук Олег Леонідович

МПК: H04W 4/00, G06F 17/00

Мітки: мобільного, створення, продажу, автоматичного, гаманця, поповнення, послуг, спосіб, інформації, товарів

Формула / Реферат:

Спосіб створення та поповнення мобільного гаманця для продажу інформації, товарів та послуг за допомогою мобільного зв'язку, мережі Інтернет та програмно-апаратного комплексу, який здійснюється обміном інформацією між серверами мобільного сервісу серверами продавця інформації, товарів або послуг, касових апаратів, сканерів, бонусних карток та мобільних телефонів, який відрізняється тим, що віртуальний мобільний гаманець створюється и...

Спосіб оплати послуг за допомогою мобільного телефону

Номер патенту: 39583

Опубліковано: 25.02.2009

Автор: Грабов Євген Йосипович

МПК: G06Q 30/00

Мітки: оплати, мобільного, допомогою, послуг, спосіб, телефону

Формула / Реферат:

1. Спосіб оплати послуг за допомогою мобільного телефону, який полягає в тому, що користувач передає запит з мобільного телефону та отримує код трансакції, який відрізняється тим, що користувач отримує унікальний бінарний код, що відображається на екрані мобільного телефону користувача у вигляді двовимірного штрихкоду чи QR коду, який зчитується лазерним або відеозчитувачем.2. Спосіб за п. 1, який відрізняється тим, що користувач...

Спосіб організації продажу інформації, товарів та послуг (gsm-shopping) за допомогою мобільного зв’язку, мережі інтернет та програмно-апаратного комплексу “електронна газета з розширеними форматами та об’ємом п

Номер патенту: 39266

Опубліковано: 25.02.2009

Автор: Савчук Олег Леонідович

МПК: G06F 17/00, H04W 4/00

Мітки: організації, спосіб, інтернет, зв'язку, gsm-shopping, товарів, продажу, розширеними, мобільного, допомогою, інформації, форматами, газета, послуг, комплексу, об'ємом, програмно-апаратного, електронна, мережі

Формула / Реферат:

Спосіб організації продажу інформації, товарів та послуг (GSM-shopping) за допомогою мобільного зв'язку, мережі Інтернет та програмно-апаратного комплексу "електронна газета з розширеними форматами та об'ємом передачі та отримання даних", що здійснюється за допомогою передачі мобільних оголошень та запитів на мобільний номер серверу, який відрізняється тим, що за допомогою серверу шляхом розміщення, здобуття та оплати структурованої...

Попередній патент: Відцентрово-ударна дробарка з подвійною магнітною підвіскою ротора

Наступний патент: Люцерна пресована упакована

Випадковий патент: Пристрій для піднесення чисел до квадрата за модулем m