Спосіб і система безпечної обробки транзакції

Номер патенту: 106481

Опубліковано: 10.09.2014

Формула / Реферат

1. Спосіб безпечної обробки транзакції, в якому:

приймають на сервері запит на обробку транзакції, що містить ідентифікатор мобільного пристрою зв'язку;

витягають з пам'яті сервера зашифрований ідентифікатор засобу здійснення фінансової транзакції, що відповідає мобільному пристрою зв'язку, ідентифікованому у запиті;

приймають від мобільного пристрою зв'язку дані транзакції;

приймають від мобільного пристрою зв'язку ПІН-код для авторизації фінансової транзакції, причому ПІН-код приймають за допомогою іншого каналу зв'язку, ніж канал зв'язку для прийому даних транзакції від мобільного пристрою зв'язку; і

використовують прийняті від мобільного пристрою зв'язку дані транзакції та витягнутий ідентифікатор засобу здійснення фінансової транзакції для створення пакета даних транзакції, який повинен передаватися фінансовій системі, що використовує пакет даних транзакції для здійснення фінансової транзакції.

2. Спосіб за п. 1, у якому дані транзакції, прийняті від мобільного пристрою зв'язку, містять одне або декілька з наступного:

ідентифікаційні дані третьої сторони для ідентифікації третьої сторони, якій повинна бути виплачена сума, і

суму, яка повинна бути виплачена третій стороні.

3. Спосіб за п. 1, у якому пакет даних транзакції структурують у тому ж форматі, що й пакет даних транзакції з фізичною присутністю карти, щоб фінансова система могла розглядати фінансову транзакцію як транзакцію з фізичною присутністю карти.

4. Система обробки транзакції, що містить:

пам'ять, в якій зберігається безліч зашифрованих ідентифікаторів засобу здійснення фінансової транзакції, кожен з яких відповідає мобільному пристрою зв'язку;

модуль зв'язку для прийому запиту на обробку транзакції, що містить ідентифікатор мобільного пристрою зв'язку та для прийому від мобільного пристрою зв'язку ПІН-коду для авторизації фінансової транзакції, причому ПІН-код приймають за допомогою іншого каналу зв'язку, ніж канал зв'язку для прийому даних транзакції від мобільного пристрою зв'язку;

модуль пошуку для витягання з пам'яті зашифрованого ідентифікатора засобу здійснення фінансової транзакції, що відповідає мобільному пристрою зв'язку, ідентифікованому у запиті; і

модуль форматування даних, що підтримує зв'язок із модулем зв'язку з метою прийому даних транзакції від мобільного пристрою зв'язку й використання прийнятих даних транзакції для створення пакета даних транзакції, який повинен передаватися фінансовій системі, що використовує пакет даних транзакції для здійснення фінансової транзакції.

5. Система за п. 4, в якій дані транзакції, прийняті від мобільного пристрою зв'язку, містять одне або декілька з наступного:

ідентифікаційні дані третьої сторони для ідентифікації третьої сторони, якій повинна бути виплачена сума, і

суму, яка повинна бути виплачена третій стороні.

6. Система за п. 5, в якій модуль форматування даних виконаний з можливістю структурування пакета даних транзакції у тому же форматі, що й пакет даних транзакції з фізичною присутністю карти, щоб фінансова система могла розглядати фінансову транзакцію як транзакцію з фізичною присутністю карти.

Текст

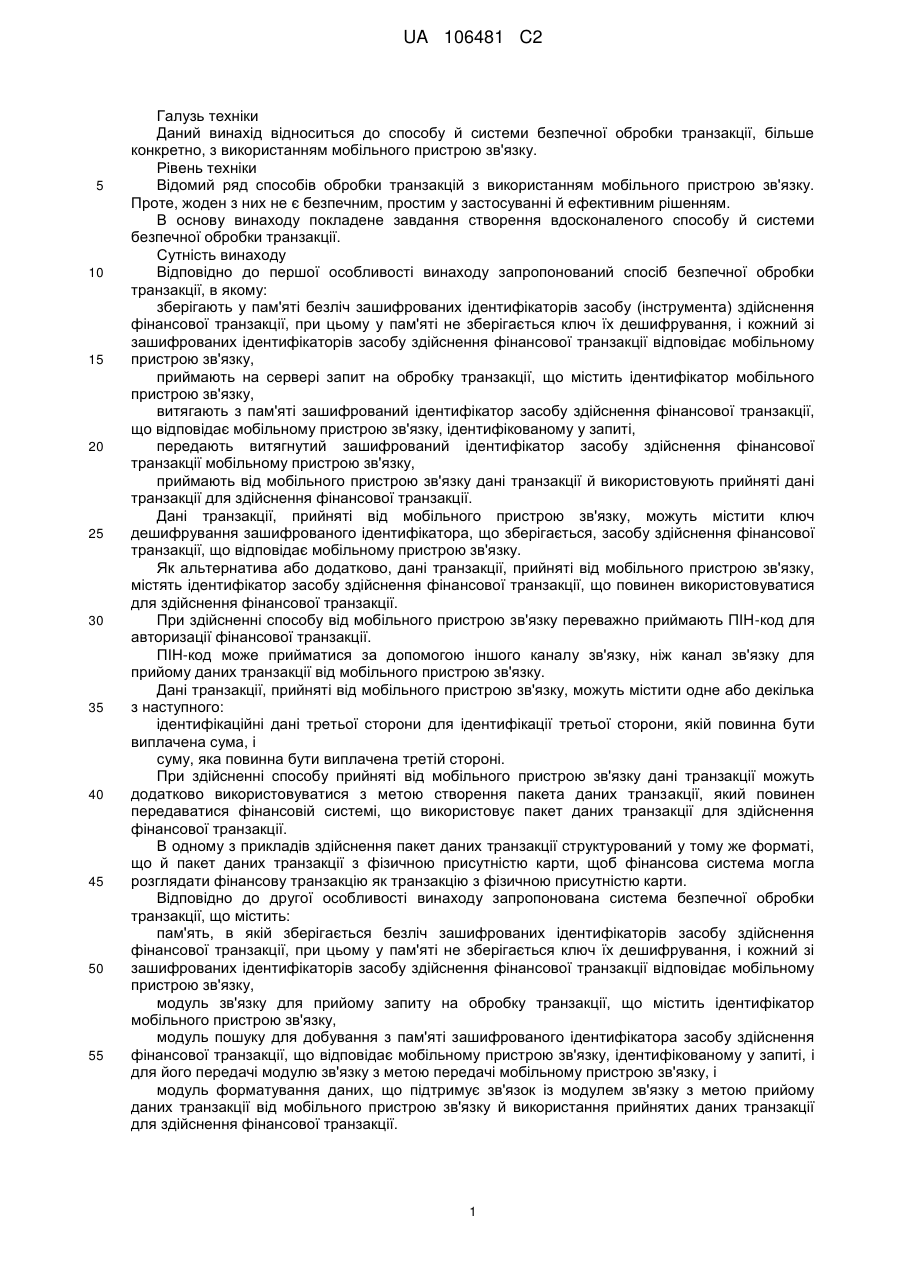

Реферат: У заявці описаний спосіб безпечної обробки транзакції, в якому зберігають у пам'яті безліч зашифрованих ідентифікаторів засобу здійснення фінансової транзакції, при цьому у пам'яті не зберігається ключ їх дешифрування, і кожний із зашифрованих ідентифікаторів засобу здійснення фінансової транзакції відповідає мобільному пристрою зв'язку. Приймають на сервері запит на обробку транзакції, що містить ідентифікатор мобільного пристрою зв'язку. Витягають з пам'яті зашифрований ідентифікатор засобу здійснення фінансової транзакції, що відповідає мобільному пристрою зв'язку, ідентифікованому у запиті. Передають мобільному пристрою зв'язку витягнутий зашифрований ідентифікатор засобу здійснення фінансової транзакції. Приймають від мобільного пристрою пристрій зв'язку дані транзакції й використовують прийняті дані транзакції для здійснення фінансової транзакції. UA 106481 C2 (12) UA 106481 C2 UA 106481 C2 5 10 15 20 25 30 35 40 45 50 55 Галузь техніки Даний винахід відноситься до способу й системи безпечної обробки транзакції, більше конкретно, з використанням мобільного пристрою зв'язку. Рівень техніки Відомий ряд способів обробки транзакцій з використанням мобільного пристрою зв'язку. Проте, жоден з них не є безпечним, простим у застосуванні й ефективним рішенням. В основу винаходу покладене завдання створення вдосконаленого способу й системи безпечної обробки транзакції. Сутність винаходу Відповідно до першої особливості винаходу запропонований спосіб безпечної обробки транзакції, в якому: зберігають у пам'яті безліч зашифрованих ідентифікаторів засобу (інструмента) здійснення фінансової транзакції, при цьому у пам'яті не зберігається ключ їх дешифрування, і кожний зі зашифрованих ідентифікаторів засобу здійснення фінансової транзакції відповідає мобільному пристрою зв'язку, приймають на сервері запит на обробку транзакції, що містить ідентифікатор мобільного пристрою зв'язку, витягають з пам'яті зашифрований ідентифікатор засобу здійснення фінансової транзакції, що відповідає мобільному пристрою зв'язку, ідентифікованому у запиті, передають витягнутий зашифрований ідентифікатор засобу здійснення фінансової транзакції мобільному пристрою зв'язку, приймають від мобільного пристрою зв'язку дані транзакції й використовують прийняті дані транзакції для здійснення фінансової транзакції. Дані транзакції, прийняті від мобільного пристрою зв'язку, можуть містити ключ дешифрування зашифрованого ідентифікатора, що зберігається, засобу здійснення фінансової транзакції, що відповідає мобільному пристрою зв'язку. Як альтернатива або додатково, дані транзакції, прийняті від мобільного пристрою зв'язку, містять ідентифікатор засобу здійснення фінансової транзакції, що повинен використовуватися для здійснення фінансової транзакції. При здійсненні способу від мобільного пристрою зв'язку переважно приймають ПІН-код для авторизації фінансової транзакції. ПІН-код може прийматися за допомогою іншого каналу зв'язку, ніж канал зв'язку для прийому даних транзакції від мобільного пристрою зв'язку. Дані транзакції, прийняті від мобільного пристрою зв'язку, можуть містити одне або декілька з наступного: ідентифікаційні дані третьої сторони для ідентифікації третьої сторони, якій повинна бути виплачена сума, і суму, яка повинна бути виплачена третій стороні. При здійсненні способу прийняті від мобільного пристрою зв'язку дані транзакції можуть додатково використовуватися з метою створення пакета даних транзакції, який повинен передаватися фінансовій системі, що використовує пакет даних транзакції для здійснення фінансової транзакції. В одному з прикладів здійснення пакет даних транзакції структурований у тому же форматі, що й пакет даних транзакції з фізичною присутністю карти, щоб фінансова система могла розглядати фінансову транзакцію як транзакцію з фізичною присутністю карти. Відповідно до другої особливості винаходу запропонована система безпечної обробки транзакції, що містить: пам'ять, в якій зберігається безліч зашифрованих ідентифікаторів засобу здійснення фінансової транзакції, при цьому у пам'яті не зберігається ключ їх дешифрування, і кожний зі зашифрованих ідентифікаторів засобу здійснення фінансової транзакції відповідає мобільному пристрою зв'язку, модуль зв'язку для прийому запиту на обробку транзакції, що містить ідентифікатор мобільного пристрою зв'язку, модуль пошуку для добування з пам'яті зашифрованого ідентифікатора засобу здійснення фінансової транзакції, що відповідає мобільному пристрою зв'язку, ідентифікованому у запиті, і для його передачі модулю зв'язку з метою передачі мобільному пристрою зв'язку, і модуль форматування даних, що підтримує зв'язок із модулем зв'язку з метою прийому даних транзакції від мобільного пристрою зв'язку й використання прийнятих даних транзакції для здійснення фінансової транзакції. 1 UA 106481 C2 5 10 15 20 25 30 35 40 45 50 55 60 Модуль зв'язку може додатково приймати від мобільного пристрою зв'язку дані транзакції, що містять ключ дешифрування зашифрованого ідентифікатора, що зберігається, засобу здійснення фінансової транзакції, що відповідає мобільному пристрою зв'язку. Як альтернатива або додатково, модуль зв'язку додатково приймає від мобільного пристрою зв'язку дані транзакції, які містять ідентифікатор засобу здійснення фінансової транзакції, який повинен використовуватися для здійснення фінансової транзакції. Модуль зв'язку переважно додатково приймає від мобільного пристрою зв'язку ПІН-код для авторизації фінансової транзакції. Модуль зв'язку може приймати ПІН-код за допомогою іншого каналу зв'язку, ніж канал зв'язку для прийому даних транзакції від мобільного пристрою зв'язку. В одному з прикладів здійснення дані транзакції, прийняті від мобільного пристрою зв'язку, містять одне або декілька з наступного: ідентифікаційні дані третьої сторони для ідентифікації третьої сторони, якій повинна бути виплачена сума, і суму, яка повинна бути виплачена третій стороні. Модуль форматування даних може додатково використовувати прийняті від мобільного пристрою зв'язку дані транзакції для створення пакета даних транзакції, який повинен передаватися фінансовій системі, що використовує пакет даних транзакції для здійснення фінансової транзакції. Модуль форматування даних переважно структурує пакет даних транзакції у тому же форматі, що й пакет даних транзакції з фізичною присутністю карти, щоб фінансова система могла розглядати фінансову транзакцію як транзакцію з фізичною присутністю карти. Відповідно до третьої особливості винаходу запропонований спосіб безпечної обробки транзакції, в якому: зберігають у мобільному пристрої зв'язку ключ для дешифрування зашифрованого ідентифікатора засобу здійснення фінансової транзакції, приймають на мобільному пристрої зв'язку зашифрований ідентифікатор засобу здійснення фінансової транзакції, дешифрують зашифрований ідентифікатор засобу здійснення фінансової транзакції, відображають для користувача мобільного пристрою зв'язку ідентифікатор засобу здійснення фінансової транзакції разом із інформацією, що стосується фінансової транзакції, пропонують користувачеві ввести ПІН-код аутентифікації, зашифровують ПІН-код аутентифікації й передають його за мережею зв'язку серверу, щоб тим самим передати серверу команду обробки фінансової транзакції, яка ідентифікована для користувача. Ключ для дешифрування зашифрованого ідентифікатора засобу здійснення фінансової транзакції може бути таким же, як і ключ, що зберігається у пам'яті мобільного пристрою зв'язку й використовується мобільним пристроєм зв'язку для аутентифікації зв'язку за мережею мобільного зв'язку. Крім того, ідентифікатор засобу здійснення фінансової транзакції й ПІН-код аутентифікації можуть передаватися серверу за неоднаковими мережами зв'язку. Відповідно до другої особливості винаходу запропонована система безпечної обробки транзакції, що містить: пам'ять для зберігання у мобільному пристрої зв'язку ключа для дешифрування зашифрованого ідентифікатора засобу здійснення фінансової транзакції, прийомний модуль для прийому на мобільному пристрої зв'язку зашифрованого ідентифікатора засобу здійснення фінансової транзакції, модуль дешифрування для дешифрування зашифрованого ідентифікатора засобу здійснення фінансової транзакції, дисплей для відображення для користувача мобільного пристрою зв'язку ідентифікатора засобу здійснення фінансової транзакції разом із інформацією, що стосується фінансової транзакції, модуль введення даних для прийому від користувача ПІН-коду аутентифікації й модуль шифрування для передачі серверу ПІН-коду за мережею зв'язку, щоб тим самим передати серверу команду обробки фінансової транзакції, яка ідентифікована для користувача. Короткий опис креслень Нижче винахід більше докладно розглянутий з посиланням на прикладені креслення, на яких: на фіг. 1 показана блок-схема системи відповідно до одного з прикладів здійснення, на фіг. 2 - більше докладна блок-схема показаного на фіг. 1 сервера, 2 UA 106481 C2 5 10 15 20 25 30 35 40 45 50 55 60 на фіг. 3 - блок-схема способу відповідно до одного з прикладів здійснення, на фіг. 4 - блок-схема одного з прикладів способу застосування даного винаходу, на фіг. 5 - блок-схема одного з прикладів мобільного пристрою зв'язку. Опис варіантів здійснення винаходу У наступному далі описі з метою пояснення наведена безліч конкретних подробиць, що забезпечують повне розуміння варіантів здійснення даного винаходу. Проте, для фахівців у даній галузі техніки буде ясно, що даний винахід може бути реалізований на практиці без цих конкретних подробиць. Як показано на супровідних винахід кресленнях, на яких проілюстровані запропоновані у винаході система й спосіб, система 10 має пам'ять 12, в якій зберігається безліч зашифрованих ідентифікаторів засобу здійснення фінансової транзакції. Що важливо й буде докладніше розглянуто далі, у пам'яті 12 або відповідному сервері 14 не зберігається ключ дешифрування цих зашифрованих ідентифікаторів засобу здійснення фінансової транзакції. Це означає, що їх не здатні дешифрувати ні пам'ять 12, ні відповідний сервер 14, щоб витягти ідентифікатори, що зберігаються, засобу здійснення фінансової транзакції. Крім того, кожний зашифрований ідентифікатор засобу здійснення фінансової транзакції однозначно відповідає мобільному пристрою 16 зв'язку користувача 18. Для зручності на фіг. 1 проілюстрований тільки один мобільний пристрій 16 зв'язку й користувач 18, хоча на практиці кожне з безлічі мобільних пристроїв 16 зв'язку може однозначно відповідати безлічі користувачів 18. Одним із завдань даного винаходу є надавання користувачеві 18 можливості використовувати мобільний пристрій 16 зв'язку для здійснення фінансової транзакції безпечним способом. Далі в описі фінансова транзакція буде проілюстрована як платіж за товари або послуги, але варто враховувати, що це зроблено лише з метою ілюстрації, і з використанням описаних системи й способу також можуть здійснюватися фінансові транзакції інших типів. Крім того, засобом здійснення фінансової транзакції може бути, наприклад, кредитна або дебетова карта. Щоб одержувати ідентифікатори засобу здійснення фінансової транзакції й ставити їх у відповідність з мобільними пристроями зв'язку, від користувача 18 потрібно зареєструватися у системі. До реєстрації користувач повинен мати дійсний засіб здійснення фінансової транзакції, такий як, наприклад, дебетова або кредитна карта, якій відповідає рахунок дебетової або кредитної карти. Хоча далі буде описане використання однієї дебетової або кредитної карти кожним користувачем, система також здатна забезпечувати використання безлічі карт кожним користувачем. Потім користувач за допомогою каналу зв'язку одержує доступ до сервера 14 для здійснення процесу реєстрації. Сервер 14, докладніше проілюстрований на блок-схемі, показаній на фіг. 2, містить модуль 24 зв'язку для цих потреб і для забезпечення іншого зв'язку, який підтримує сервер, як докладніше описано далі. Каналом зв'язку, що використовується у процесі зв'язку, може бути той же канал 20 зв'язку, що використовується для обробки транзакцій, або інший канал зв'язку. У проілюстрованому варіанті здійснення каналом 20 зв'язку є мережа мобільного зв'язку. При використанні користувачем мобільного пристрою 16 зв'язку й каналу 20 зв'язку доступно декілька протоколів, включаючи в якості лише декількох прикладів підключення за телефоною лінією до сервера інтерактивної голосової відповіді (IVR, від англійського - interactive voice response), участь у процесах передачі неструктурованих даних за додатковими послугами (USSD, від англійського – Unstructured Supplementary Service Data), використання протоколу додатків для бездротового зв'язку (WAP, від англійського – Wireless Application Protocol) або протоколу шлюзу бездротового Інтернету (WIG, від англійського – Wireless Internet Gateway) для доступу до сервера 14. Очевидно, що користувач може використовувати іншу мережу й протокол зв'язку для виконання згаданого процесу реєстрації. У кожному разі сервер 14 або інший сервер, пов'язаний з сервером 14, буде містити апаратне й програмне забезпечення, що дозволяє користувачеві здійснювати доступ до сервера й виконувати процес реєстрації. З метою ілюстрації процес реєстрації буде представлений як процес, реалізований у сервері 14. Сервер 14 приймає запит реєстрації й ідентифікує мобільний пристрій зв'язку, наприклад, визначає міжнародний номер устаткування рухомого абонента (MSISDN, від англійського Mobile Station International Subscriber Directory Number). 3 UA 106481 C2 5 10 15 20 25 30 35 40 45 50 55 Якщо користувач не використовує для реєстрації мобільний пристрій зв'язку, йому буде запропоновано ввести ідентифікатор мобільного пристрою 16 зв'язку. Сервер 14 засвідчується у тому, що ідентифікатор мобільного пристрою зв'язку є достовірним шляхом його перевірки у мережі 20 мобільного зв'язку. Після цього користувачеві 18 пропонується ввести особисті ідентифікаційні дані, такі як свій ідентифікаційний номер. Крім того, користувачеві пропонується ввести дані засобу здійснення фінансової транзакції. У проілюстрованому варіанті здійснення кредитної або дебетової карти, користувач вводить одне або декілька з наступного: тип карти, номер карти, дату закінчення терміну дії карти й номер рахунку, що відповідає карті. Після одержання номера рахунку від користувача сервер 14 також може перевірятися, чи є на рахунку позитивний залишок доступних коштів. Після одержання інформації сервером 14 її у безпечному режимі передають користувачеві для підтвердження у мобільному пристрої 16 зв'язку за мережею 20 зв'язку. Користувач підтверджує, що інформація вірна, і потім мобільний пристрій 16 зв'язку додатково пропонує йому ввести одне або декілька з наступного: ПІН-код карти й контрольне число, зазначене на карті, відоме як CV2, CW і CVC. Потім вся описана вище інформація про засіб здійснення фінансової транзакції шифрується мобільним пристроєм 16 зв'язку, передається за мережею 20 зв'язку серверу 14 і зберігається у пам'яті 12 для зберігання особистої інформації й у мобільному пристрої 16 зв'язку. Як описано вище, ключ дешифрування не зберігається у пам'яті 12 або якій-небудь іншій пам'яті, пов'язаній з сервером сервер 14. Замість цього ключ дешифрування зберігається тільки у пам'яті мобільного пристрою 16 зв'язку, у відповідність з яким поставлений засіб здійснення фінансової транзакції. Звичайно пам'ять перебуває у SIM-карті мобільного пристрою 16 зв'язку. В одному з прикладів здійснення цей ключ дешифрування є точно таким же, як і ключі, які у безпечному середовищі на місці виготовлення завантажують у SIM-карту, щоб SIM-карта могла підтримувати безпечний зв'язок за мережею зв'язку. Основною функцією ключів є запобігання несанкціонованого використання інфраструктури мережі мобільного зв'язку, і у даному винаході використовуються ці ключі. Варто врахувати, що до ключів, які завантажені після виготовлення, може бути легше отриманий несанкціонований доступ. Таким чином, створюють структуру або блок захищених даних, доступ до якого має винятково SIM-карта мобільного пристрою 16 зв'язку, але який не зберігається у мобільному пристрої 16 зв'язку. Цей блок захищених даних, що містить зашифрований ідентифікатор засобу здійснення фінансової транзакції, зберігається у сервері 14, що не здатний одержати доступ до блоку, оскільки не має доступу до ключа дешифрування. Після того, як користувач зареєструвався, він має можливість проводити фінансові транзакції з використанням свого мобільного пристрою 16 зв'язку як засіб здійснення транзакції. У наведеному далі прикладі фінансова транзакція описана як придбання товару або послуги, при цьому для оплати товару або послуги використовується мобільний пристрій 16 зв'язку. Проте, варто врахувати, що фінансовою транзакцією може бути фінансова транзакція будьякого іншого роду, і вона не обмежена платіжною операцією. З метою ілюстрації платіж здійснюється третій стороні 22, що має рахунок того або іншого роду у фінансовій установі. Третя сторона 22 може бути необов'язково підключена до мережі 20 зв'язку. У будь-якому випадку користувач ініціює фінансову транзакцію шляхом передачі серверу 14 запиту на проведення транзакції. Запит може передаватися з використанням мобільного пристрою 16 зв'язку й за мережею 20 зв'язку або може передаватися серверу 14 за іншим каналом зв'язку. Один із варіантів здійснення ініціації показаний у першій частині процесу, проілюстрованого на фіг. 4. Якщо використовується інший канал зв'язку, разом із запитом повинен бути переданий ідентифікатор мобільного пристрою 16 зв'язку. Якщо запит передається з мобільного пристрою 16 зв'язку, з нього звичайно можна витягати ідентифікатор мобільного пристрою 16 зв'язку. Звичайно це робиться шляхом визначення, наприклад, міжнародного номера встаткування рухомого абонента (MSISDN). У будь-якому випадку запит приймається сервером 14. Цей запит діє як тригер, що приводить у дію процес фінансової транзакції. У відповідь на тригер модуль 26 пошуку сервера 14 витягає з пам'яті 12 зашифрований ідентифікатор засобу здійснення фінансової транзакції, що відповідає мобільному пристрою 16 зв'язку, від якого був прийнятий запит, або ідентифікований у прийнятому запиті. Витягнутий 4 UA 106481 C2 5 10 15 20 25 30 35 40 45 50 55 60 зашифрований ідентифікатор засобу здійснення фінансової транзакції за допомогою модуля 24 зв'язку передається мобільному пристрою 16 зв'язку за мережею 20 зв'язку. Як описано вище, у мобільному пристрої 16 зв'язку зберігається ключ для дешифрування зашифрованого ідентифікатора засобу здійснення фінансової транзакції, прийнятого від сервера 14. В одному з прикладів здійснення щонайменше частина інформації про засіб здійснення фінансової транзакції відображається для користувача у мобільному пристрої 16 зв'язку, щоб користувач підтвердив, що повинен використовуватися правильний засіб здійснення фінансової транзакції. Ця інформація звичайно відображається для користувача разом із частиною інформації, що стосується конкретної фінансової транзакції, щоб користувач міг додатково підтвердити, що у даній фінансовій транзакції повинен використовуватися даний засіб здійснення фінансової транзакції. Потім користувачеві пропонується ввести ПІН-код з метою аутентифікації транзакції, при цьому ПІН-код передається серверу 14, як докладніше описано далі. Далі ПІН-код та інші елементи, необхідні для здійснення транзакції, шифруються таким чином, щоб доступ до них міг одержувати тільки сервер 14, і потім передаються серверу 14 за мережею 20 зв'язку. Частина інформації, отриманої з дешифрованого ідентифікатора засобу здійснення фінансової транзакції, поєднується у мобільному пристрої 16 зв'язку з іншою інформацією про транзакцію, що містить одне або декілька з наступного: ідентифікаційні дані третьої сторони для ідентифікації третьої сторони, якій повинна бути виплачена сума, і суму, яка повинна бути виплачена третій стороні. Як альтернатива, інша інформація, що містить дані третьої сторони й виплачувану суму, може передаватися серверу 14 окремо, хоча у цьому випадку знижується рівень безпеки транзакції, оскільки передача інформації окремо від моменту аутентифікації, допускає об'єднання й тим самим підтасування транзакцій. Відповідно, мобільний пристрій 16 зв'язку формує зашифрований пакет даних транзакції й передає його серверу 14. Оскільки у зашифрованому пакеті даних транзакції містяться не всі дані фінансової транзакції, а тільки їх складові, сервер 14 доповнює їх і передає банку для аутентифікації. Далі наведений один із прикладів даних, які можуть міститися у пакеті даних. Перший набір даних: MSISDN відправника, MSIADN одержувача (у цьому прикладі - ідентифікатор одержувача), сума транзакції, ключі MSISDN. Другий набір даних: MSISDN відправника, ключі MSISDN, ПІН-код, CW. Оскільки у розглянутому прикладі здійснення дані, передані від мобільного пристрою у пакеті зашифрованих даних, пересилаються серверу 14 за одним каналом зв'язку, а введений користувачем ПІН-код пересилається серверу 14 за іншим каналом зв'язку, у цьому прикладі використовується два набори даних. Варто врахувати, що за рахунок цього підвищується безпека транзакції, оскільки пакет зашифрованих даних не може використовуватися без ПІН-коду, а ПІН-код не потрібен без пакета зашифрованих даних. Обидва канали можуть бути захищеними каналами, або один або декілька з каналів можуть бути незахищеними каналами. У проілюстрованому варіанті здійснення пакет зашифрованих даних передається за каналом USSD, що є одним із прикладів відносно незахищеного каналу, а ПІН-код передається за каналом WIG, що є відносно захищеним каналом. Це пояснюється тим, що у каналі WIG використовуються описані вище ключі, що знаходяться у пам'яті пристрою зв'язку, для аутентифікації зв'язку. Іншим прикладом захищеного каналу є SAD, в якому також використовуються ключі аутентифікації. Так, в одному з прикладів здійснення ПІН-код аутентифікації передається від мобільного пристрою 16 зв'язку за захищеним каналом таким чином, щоб кожна передача була однозначною, а сервер 14 при перевірці вірогідності ПІН-коду також пересвідчувався в однозначності передачі й у тому, що весь блок даних транзакції й(або) ПІН-код не буде потрібно 5 UA 106481 C2 5 10 15 20 25 30 35 40 45 50 55 60 надавати повторно. Це робиться, щоб запобігти зламуванню захисту шляхом заміщення оригіналу й повторному використанню ПІН-кодів. Після того, як сервер 14 приймає від мобільного пристрою 16 зв'язку блок ПІН-коду аутентифікації, він перевіряє правильність блоку ПІН-коду з використанням модуля 28 перевірки ПІН-коду. Згодом цей блок ПІН-коду також буде переданий фінансовій установі для додаткової перевірки. Якщо ПІН-код є вірним, сервер 14 дешифрує прийнятий захищений пакет даних транзакції. Сервер 14 використовує ідентифікатор мобільного пристрою зв'язку для доступу до повних даних ідентифікатора засобу здійснення фінансової транзакції, які залишаються зашифрованими й недоступними для сервера 14 без блоку захищених даних транзакції, прийнятого від мобільного пристрою зв'язку. Блок даних, прийнятий від мобільного пристрою, дозволяє серверу витягати дані зашифрованих ідентифікаторів засобу здійснення фінансової транзакції для перекомпонування інформації. В одному з прикладів здійснення ключі, прийняті від мобільного пристрою зв'язки, дозволяють серверу дешифрувати відповідні MSISDN збережені дані ідентифікаторів засобу здійснення фінансової транзакції й сформувати фінансову транзакцію для подальшого пересилання банку. В одному з альтернативних варіантів здійснення ідентифікатор засобу здійснення фінансової транзакції знову передається серверу мобільним пристроєм зв'язку для його використання сервером. Відповідно, сервер 14 використовує прийняті дані разом із ідентифікатором засобу здійснення фінансової транзакції для формування пакета даних, який повинен передаватися фінансовій системі 32, що використовує пакет даних для здійснення фінансової транзакції. В одному з прикладів здійснення дані, прийняті від мобільного пристрою 16 зв'язку, приймаються у форматі, придатному для пересилання фінансовій системі 32. В іншому прикладі здійснення дані, прийняті від мобільного пристрою 16 зв'язку, приймаються у форматі, не придатному для пересилання фінансовій системі 32, і переформатуються модулем 30 форматування даних до їх пересилання фінансовій системі 32. У будь-якому випадку пакет даних структурується у тому же форматі, що й пакет даних транзакції з фізичною присутністю карти, щоб фінансова система могла розглядати фінансову транзакцію як транзакцію з фізичною присутністю карти. Варто врахувати, що термін "модуль" у контексті опису може означати ідентифіковану частину коду, обчислювальні або виконувані команди, дані або обчислювальний об'єкт для виконання конкретної функції, операції, обробки або процедури. Модуль необов'язково реалізований тільки програмними засобами, і може бути реалізований програмними й(або) апаратно-програмними засобами й(або) апаратними засобами. В одному з прикладів, проілюстрованому на фіг. 4, спосіб і система використовуються для придбання ефірного часу, при цьому запит на придбання ефірного часу формується користувачем звичайно з використанням свого мобільного пристрою 16 зв'язку й передається серверу 14 або супутньому серверу (перша частина блок-схеми на фіг. 4). Перевіряється достовірність запиту, і потім користувачеві пропонується ввести номер мобільного пристрою зв'язку одержувача. Варто врахувати, що користувач може ввести власний номер і придбати ефірний час для себе. Введений користувачем номер перевіряється, щоб упевнитися у тому, що він існує. Потім повні дані транзакції й зашифрований ідентифікатор засобу здійснення фінансової транзакції передаються від сервера 14 за мережею 20 зв'язку ідентифікованому мобільному пристрою 16 зв'язку, на якому користувачеві пропонується ввести свій ПІН-код. Далі пристрій 16 зв'язку маніпулює з даними транзакції й зашифрованим ідентифікатором засобу здійснення фінансової транзакції й ПІН-кодом, як описано вище, і за мережею 20 зв'язку повертає серверу 14 захищений блок даних транзакції, оновлений зашифрований ідентифікатор засобу здійснення фінансової транзакції й захищений ПІН-код. Платіж обробляється, як описано вище, при цьому банком перевіряється достовірність ПІНкоду. Варто врахувати, що для того, щоб описані операції могли виконуватися у мобільному пристрої 16 зв'язку, він модифікується, як описано далі з посиланням на фіг. 5, на якій схематично проілюстрований пристрій зв'язку. Модифікація здійснюється у формі різних модулів, реалізованих у мобільному пристрої 16 зв'язку. Вони можуть бути реалізовані як ідентифіковані частини коду, обчислювальні або виконувані команди, дані або обчислювальний об'єкт для виконання конкретної функції, операції, обробки або процедури. Модуль 6 UA 106481 C2 5 10 15 20 25 необов'язково реалізований тільки програмними засобами, і може бути реалізований програмними й(або) апаратно-програмними засобами й(або) апаратними засобами. У будь-якому випадку мобільний пристрій зв'язку має пам'ять 34, в якій зберігається один або декілька ключів, що повинні використовуватися для різних протоколів зв'язку й для дешифрування зашифрованого ідентифікатора засобу здійснення фінансової транзакції. Пам'ять 34 може бути реалізована у самому мобільному пристрої зв'язку або може бути частиною, наприклад, SIM-карти. Для прийому у мобільному пристрої зв'язку зашифрованого ідентифікатора засобу здійснення фінансової транзакції використовується прийомний модуль, який звичайно вбудований у модуль 36 мобільного зв'язку, а для дешифрування зашифрованого ідентифікатора засобу здійснення фінансової транзакції використовується модуль 42 шифрування/дешифрування. Ідентифікатор засобу здійснення фінансової транзакції разом із інформацією, що стосується фінансової транзакції, відображається для користувача мобільного пристрою зв'язку на дисплеї 38. Для прийому від користувача ПІН-коду аутентифікації використовується модуль 48 введення даних, наприклад, клавіатура пристрою, а модуль 42 шифрування/ дешифрування повторно шифрує щонайменше ідентифікатор засобу здійснення фінансової транзакції й ПІН-код аутентифікації. Потім модуль 36 мобільного зв'язку за мережею зв'язку передає їх серверу, щоб тим самим передати серверу команду обробки фінансової транзакції, яка ідентифікована для користувача. Варто врахувати, що різні модулі, проілюстровані на фіг. 5, додатково пристосовані для здійснення описаних вище способів. Варто врахувати, що це є лише одним із прикладів безлічі можливих застосувань запропонованих у винаході способу й системи. Описаний винахід забезпечує новий і безпечний спосіб обробки фінансової транзакції. Система й спосіб дозволяють користувачам за допомогою мобільного пристрою зв'язку використовувати свої карти, видані їм банком. Карти реєструються, та інформація надійно зберігається з можливістю доступу тільки з боку користувача пристрою 16 зв'язку, що робить зайвим для користувача мати при собі карту. 30 ФОРМУЛА ВИНАХОДУ 35 40 45 50 55 60 1. Спосіб безпечної обробки транзакції, в якому: приймають на сервері запит на обробку транзакції, що містить ідентифікатор мобільного пристрою зв'язку; витягають з пам'яті сервера зашифрований ідентифікатор засобу здійснення фінансової транзакції, що відповідає мобільному пристрою зв'язку, ідентифікованому у запиті; приймають від мобільного пристрою зв'язку дані транзакції; приймають від мобільного пристрою зв'язку ПІН-код для авторизації фінансової транзакції, причому ПІН-код приймають за допомогою іншого каналу зв'язку, ніж канал зв'язку для прийому даних транзакції від мобільного пристрою зв'язку; і використовують прийняті від мобільного пристрою зв'язку дані транзакції та витягнутий ідентифікатор засобу здійснення фінансової транзакції для створення пакета даних транзакції, який повинен передаватися фінансовій системі, що використовує пакет даних транзакції для здійснення фінансової транзакції. 2. Спосіб за п. 1, у якому дані транзакції, прийняті від мобільного пристрою зв'язку, містять одне або декілька з наступного: ідентифікаційні дані третьої сторони для ідентифікації третьої сторони, якій повинна бути виплачена сума, і суму, яка повинна бути виплачена третій стороні. 3. Спосіб за п. 1, у якому пакет даних транзакції структурують у тому ж форматі, що й пакет даних транзакції з фізичною присутністю карти, щоб фінансова система могла розглядати фінансову транзакцію як транзакцію з фізичною присутністю карти. 4. Система обробки транзакції, що містить: пам'ять, в якій зберігається безліч зашифрованих ідентифікаторів засобу здійснення фінансової транзакції, кожен з яких відповідає мобільному пристрою зв'язку; модуль зв'язку для прийому запиту на обробку транзакції, що містить ідентифікатор мобільного пристрою зв'язку та для прийому від мобільного пристрою зв'язку ПІН-коду для авторизації фінансової транзакції, причому ПІН-код приймають за допомогою іншого каналу зв'язку, ніж канал зв'язку для прийому даних транзакції від мобільного пристрою зв'язку; 7 UA 106481 C2 5 10 15 модуль пошуку для витягання з пам'яті зашифрованого ідентифікатора засобу здійснення фінансової транзакції, що відповідає мобільному пристрою зв'язку, ідентифікованому у запиті; і модуль форматування даних, що підтримує зв'язок із модулем зв'язку з метою прийому даних транзакції від мобільного пристрою зв'язку й використання прийнятих даних транзакції для створення пакета даних транзакції, який повинен передаватися фінансовій системі, що використовує пакет даних транзакції для здійснення фінансової транзакції. 5. Система за п. 4, в якій дані транзакції, прийняті від мобільного пристрою зв'язку, містять одне або декілька з наступного: ідентифікаційні дані третьої сторони для ідентифікації третьої сторони, якій повинна бути виплачена сума, і суму, яка повинна бути виплачена третій стороні. 6. Система за п. 5, в якій модуль форматування даних виконаний з можливістю структурування пакета даних транзакції у тому же форматі, що й пакет даних транзакції з фізичною присутністю карти, щоб фінансова система могла розглядати фінансову транзакцію як транзакцію з фізичною присутністю карти. 8 UA 106481 C2 9 UA 106481 C2 10 UA 106481 C2 11 UA 106481 C2 Комп’ютерна верстка А. Крижанівський Державна служба інтелектуальної власності України, вул. Урицького, 45, м. Київ, МСП, 03680, Україна ДП “Український інститут промислової власності”, вул. Глазунова, 1, м. Київ – 42, 01601 12

ДивитисяДодаткова інформація

Назва патенту англійськоюMethod of and system for securely processing a transaction

Автори російськоюBruynse,Dirk, Marinus, Bezuidenhoudt, Schalk, Johann

МПК / Мітки

МПК: H04W 12/06, G06Q 20/00

Мітки: транзакції, безпечної, спосіб, система, обробки

Код посилання

<a href="https://ua.patents.su/14-106481-sposib-i-sistema-bezpechno-obrobki-tranzakci.html" target="_blank" rel="follow" title="База патентів України">Спосіб і система безпечної обробки транзакції</a>

Спосіб здійснення кредитної транзакції для покупки товарів або послуг

Номер патенту: 88488

Опубліковано: 26.10.2009

Автор: Вітязь Олександр Павлович

МПК: G06Q 30/00, G06K 9/00, G06Q 40/00, G06Q 20/00

Мітки: кредитної, здійснення, товарів, покупки, послуг, спосіб, транзакції

Формула / Реферат:

1. Спосіб здійснення кредитної транзакції для покупки товарів або послуг, який полягає в тому, що продавець через термінал надсилає запит на авторизацію кредитної транзакції (АКТ) до центру обробки кредитних транзакцій банку, який аналізує запит на АКТ і у випадку позитивного результату надсилає на термінал продавця код АКТ з наступним наданням продавцем товарів або послуг клієнту, а у випадку негативного результату надсилає код відмови в...

Спосіб авторизації транзакції із застосуванням мобільного телефону

Номер патенту: 104892

Опубліковано: 25.03.2014

Автор: Кулаковскі Хенрік

МПК: G06Q 20/00, H04W 12/06, H04L 29/02, H04W 4/20, H04W 4/14

Мітки: спосіб, авторизації, телефону, застосуванням, мобільного, транзакції

Формула / Реферат:

1. Спосіб авторизації транзакції із застосуванням мобільного телефону, що включає стадії:отримання (102, 202) за допомогою комунікаційного сервера (CS) запиту для встановлення голосового з'єднання з телефонним номером, що однозначно ідентифікує транзакцію:відхилення (108, 218) запиту для встановлення голосового з'єднання, якщо такий запит був визначений (104, 212) як запит на авторизацію транзакції для виконання з використанням...

Система і спосіб обслуговування безпечної передачі коротких повідомлень і передачі мультимедійних повідомлень (варіанти)

Номер патенту: 103021

Опубліковано: 10.09.2013

Автори: Мошир Кевін К., Шафіезадег Гоуман, Мошир Сіан С.

МПК: H04W 12/02, H04L 29/06

Мітки: коротких, мультимедійних, система, передачі, спосіб, повідомлень, безпечної, обслуговування, варіанти

Формула / Реферат:

1. Система обслуговування служби передачі коротких повідомлень (SMS) або служби мультимедійних повідомлень (MMS), конфігурована для захищеного зв'язку, яка включає:- програмний модуль (201), конфігурований для використання прикладної програми (72), яку проганяють у мобільному пристрої (41, 42, 43), і конфігурований шифрувати повідомлення SMS або MMS першим шифруванням на мобільному пристрою; і- шлюз (115), конфігурований мати...

Спосіб та система захисту від копіювання

Номер патенту: 65637

Опубліковано: 15.04.2004

Автори: Зьоне Петер, Смола Міхаель, Цайг Дітмар, Шеперс Йорг

МПК: G06F 1/00, G06F 12/14, H04L 9/32, G11B 20/00, G06F 21/00

Мітки: спосіб, захисту, система, копіювання

Формула / Реферат:

1. Спосіб запобігання несанкціонованому копіюванню даних, який відрізняється тим, що при його застосуванні: подають унікальний ідентифікатор пристрою до джерела змісту; подають унікальний ідентифікатор як автентифікувальну сигнатуру до набору даних, формуючи позначений набір даних; копіюють позначений набір даних з унікальним ідентифікатором з джерела змісту до пристрою; кодують набір даних у пристрої унікальним ідентифікатором, формуючи...

Спосіб електронних платежів (варіанти)

Номер патенту: 64840

Опубліковано: 15.03.2004

Автор: Леонідов-Каневський Віталій Євгенович

МПК: H04M 17/00, G07F 19/00, G06Q 40/00

Мітки: спосіб, електронних, платежів, варіанти

Формула / Реферат:

1. Спосіб електронних платежів, що здійснюють з рахунку покупця у фінансовій установі покупця на рахунок продавця у фінансовій установі продавця, який включає передачу покупцем з мобільного термінала покупця повідомлення до центру обробки платіжних транзакцій, де ідентифікують того, хто передає повідомлення, та отримують його реквізити і надсилають у відповідь повідомлення, що генерують у центрі обробки платіжних транзакцій, після цього у...

Попередній патент: Спосіб отримання солей розувастатину

Наступний патент: Спосіб виготовлення вугільного пилу

Випадковий патент: Пристрій для фізичного моделювання процесів, що відбуваються при відливанні і формуванні двошарової безперервнолитої заготовки з металів і сплавів