Спосіб здійснення кредитної транзакції для покупки товарів або послуг

Формула / Реферат

1. Спосіб здійснення кредитної транзакції для покупки товарів або послуг, який полягає в тому, що продавець через термінал надсилає запит на авторизацію кредитної транзакції (АКТ) до центру обробки кредитних транзакцій банку, який аналізує запит на АКТ і у випадку позитивного результату надсилає на термінал продавця код АКТ з наступним наданням продавцем товарів або послуг клієнту, а у випадку негативного результату надсилає код відмови в АКТ, і продавець відмовляє клієнту в покупці товарів або послуг, який відрізняється тим, що спочатку клієнт через мобільний пристрій зв'язку надсилає запит на отримання кредиту для покупки товарів або послуг (ОКПТП) до центру обробки кредитних транзакцій банку, в якому аналіз запиту ОКПТП включає ідентифікацію та аутентифікацію клієнта за допомогою сервера кредитного центру банку, при цьому у випадку позитивного результату аналізу запиту ОКПТП центр обробки кредитних транзакцій банку надсилає на мобільний пристрій зв'язку клієнта код підтвердження авторизації клієнта (ПАК) для отримання кредиту за допомогою сервера центру авторизації банку, а у випадку негативного результату надсилає відмову в можливості отримання клієнтом кредиту для покупки товарів або послуг, потім продавець вводить код ПАК в термінал для надсилання запиту на АКТ до центру обробки кредитних транзакцій банку.

2. Спосіб за п. 1, який відрізняється тим, що клієнт надсилає запит ОКПТП до центру обробки кредитних транзакцій банку та отримує код ПАК шляхом використання сервісу коротких повідомлень мобільного зв'язку.

3. Спосіб за п. 1, який відрізняється тим, що як термінал продавця використовують POS-термінал, який у випадку позитивного результату аналізу запиту на АКТ друкує два чеки на покупку товарів або послуг.

4. Спосіб за п. 3, який відрізняється тим, що щонайменше в одному чеку, що друкує POS-термінал, розміщують інформацію про дані клієнта, умови надання та повернення кредиту, вартість товару або послуги, код АКТ, а також дату і підписи клієнта та продавця.

5. Спосіб за п. 4, який відрізняється тим, що дані з чеків, що друкує POS-термінал, продавець використовує для додаткової ідентифікації клієнта за документом, що засвідчує особу клієнта.

6. Спосіб за п. 5, який відрізняється тим, що дані кредитної транзакції та/або чек з підписами продавця та клієнта в електронному вигляді зберігають в базі даних інформаційних ресурсів банку.

7. Спосіб за п. 1, який відрізняється тим, що центр обробки кредитних транзакцій банку додатково надсилає на мобільний пристрій зв'язку клієнта інформацію відносно стану отриманих клієнтом кредитів.

Текст

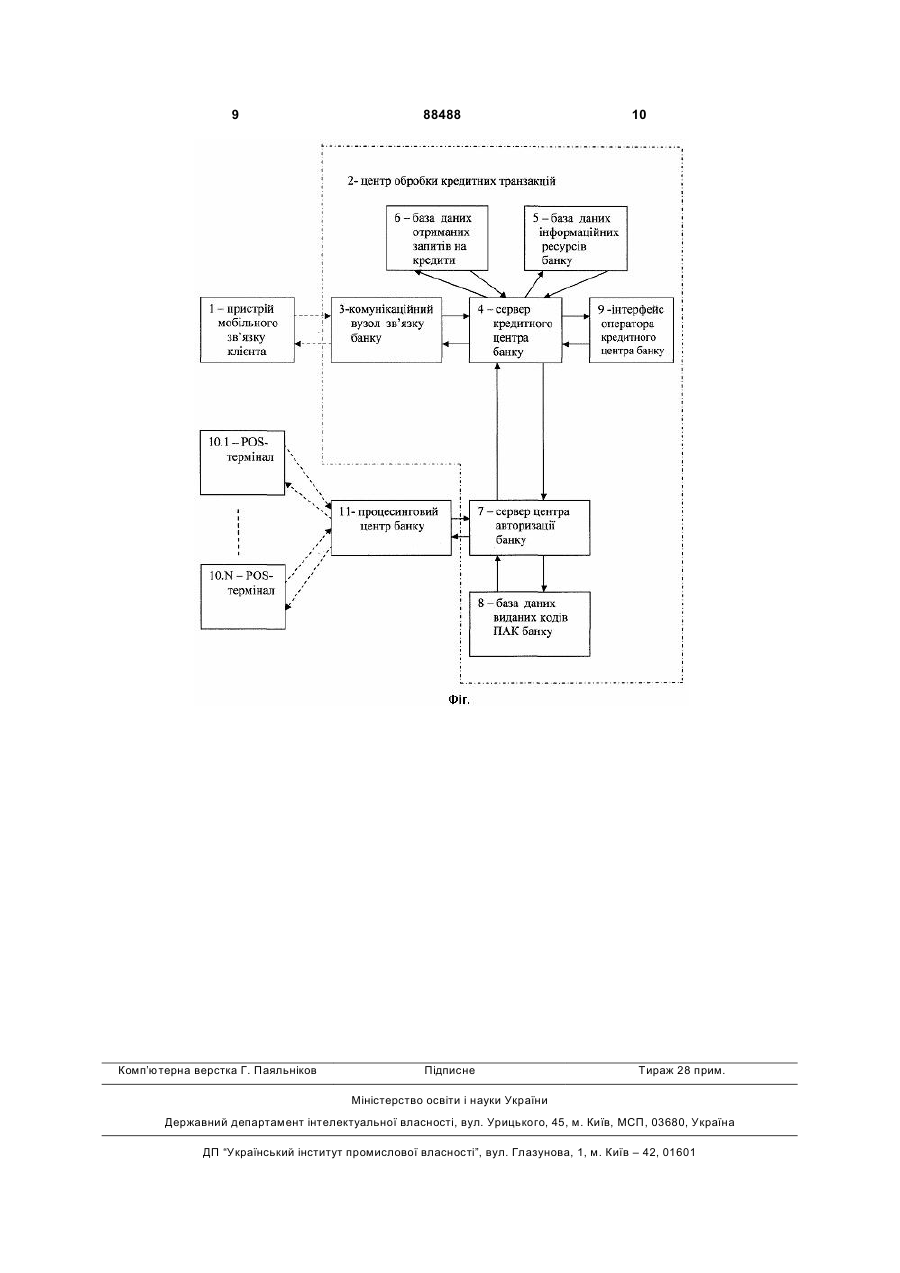

1. Спосіб здійснення кредитної транзакції для покупки товарів або послуг, який полягає в тому, що продавець через термінал надсилає запит на авторизацію кредитної транзакції (АКТ) до центру обробки кредитних транзакцій банку, який аналізує запит на АКТ і у випадку позитивного результату надсилає на термінал продавця код АКТ з наступним наданням продавцем товарів або послуг клієнту, а у випадку негативного результату надсилає код відмови в АКТ, і продавець відмовляє клієнту в покупці товарів або послуг, який відрізняється тим, що спочатку клієнт через мобільний пристрій зв'язку надсилає запит на отримання кредиту для покупки товарів або послуг (ОКПТП) до центру обробки кредитних транзакцій банку, в якому аналіз запиту ОКПТП включає ідентифікацію та аутентифікацію клієнта за допомогою сервера кредитного центру банку, при цьому у випадку позитивного результату аналізу запиту ОКПТП центр обробки кредитних транзакцій банку надсилає на мобільний пристрій зв'язку клієнта код підтвердження авторизації клієнта (ПАК) для отримання кредиту C2 2 (19) 1 3 Відомий спосіб здійснення кредитної транзакції для покупки товарів або послуг по заявці РСТ № WO 2005010679, опубл. 2005.02.03, МПК 7 G06F 17/00, який полягає в тому, що надсилають запит до центра обробки кредитних транзакцій банку на отримання кредиту для покупки товарів або послуг з POS - терміналу продавця за допомогою картки клієнта, яка призначена для покупки товарів або послуг і яку сервер центру авторизації банку ідентифікує та аутентифікує. Центр обробки кредитних транзакцій банку аналізує цей запит і у випадку позитивного результату через сервер центру авторизації банку надсилає у відповідь код підтвердження авторизації картки та надання клієнту кредиту, продавець друкує через POS - термінал чек та надає клієнту товари або послуги, а у випадку негативного результату продавець відмовляє клієнту в продажу товару або послуги. Основним недоліком при використовуванні даного способу здійснення кредитної транзакції для покупки товарів або послуг є низька оперативність оформлення кредиту клієнту, що обумовлено необхідністю попереднього оформлення картки клієнта або кредитної картки, які призначені для покупки товарів або послуг. Другим недоліком є можливість несанкціонованого використання картки клієнта для отримання кредиту через можливу її втрату. Найбільш близьким до рішення, що заявляється, по технічній суті та технічному результату, що досягається, є спосіб здійснення кредитної транзакції для покупки товарів або послуг по заявці Республіки Корея № KR 20050009330, опубл. 2005.01.25, МПК 7 G06F 17/60, який полягає в тому, що продавець через термінал надсилає запит на авторизацію кредитної транзакції (АКТ) до центра обробки кредитних транзакцій банку, який аналізує запит на АКТ і у випадку позитивного результату надсилає на термінал продавця код АКТ з наступним наданням продавцем товарів або послуг клієнту, а у випадку негативного результату надсилає код відмови в АКТ і продавець відмовляє клієнту в продажі товарів або послуг. При цьому клієнт надсилає запит на отримання кредиту для покупки товарів або послуг до центра обробки кредитних транзакцій банку за допомогою продавця, який вводить ідентифікаційний код клієнта та необхідну клієнту суму кредиту в свій термінал і через Інтернет звертається до центра обробки кредитних транзакцій банку. Також через мережу Інтернет центр обробки кредитних транзакцій банку, після позитивного аналізу цього запиту, надає на термінал продавця попереднє схвалення на видачу кредиту. Після цього центр обробки кредитних транзакцій банку надає на мобільний пристрій зв'язку клієнта запит у вигляді SMS-повідомлення про підтвердження ідентифікації клієнта, який підтверджує ідентифікацію та особливості транзакції шляхом посилання відповідного SMSповідомлення до центра обробки кредитних транзакцій банку, який через Інтернет остаточно повідомляє на термінал продавця про схвалення рішення на видачу клієнту кредиту. Перевагою цього прототипу над аналогом є відсутність в необхідності пластикової картки для 88488 4 отримання клієнтом кредиту для покупки товарів або послуг, що декілька підвищує оперативність оформлення та отримання кредиту клієнтом. Разом з тим основним недоліком при використовуванні даного способу здійснення кредитної транзакції для покупки товарів або послуг є можливість несанкціонованого отримання кредиту при використанні Інтернету. Крім того, використання Інтернету для отримання такого кредиту також призводить до недостатньої оперативності його отримання через витрати часу на з'єднання, яке при завантаженості ліній зв'язку може й не мати місця. А також необхідність в додатковому комп'ютерному обладнанні та підключенні до мережі Інтернет продавця, що суттєво збільшує витрати на здійснення цього способу. В основу винаходу покладене завдання створення ефективного способу здійснення кредитної транзакції для покупки товарів або послуг шляхом зниження можливості несанкціонованого отримання кредиту. Крім того, такий спосіб спрямований на підвищення оперативності отримання такого кредиту. А також спрямований на підвищення автоматизації надання кредитів клієнтам для придбання товарів або послуг. Поставлене завдання розв'язується тим, що згідно зі способом здійснення кредитної транзакції для покупки товарів або послуг, який полягає в тому, що продавець через термінал надсилає запит на авторизацію кредитної транзакції (АКТ) до центра обробки кредитних транзакцій банку, який аналізує запит на АКТ і у випадку позитивного результату надсилає на термінал продавця код АКТ з наступним наданням продавцем товарів або послуг клієнту, а у випадку негативного результату надсилає код відмови в АКТ і продавець відмовляє клієнту в покупці товарів або послуг. При цьому спочатку клієнт через пристрій мобільного зв'язку надсилає запит на отримання кредиту для покупки товарів або послуг (ОКПТП) до центра обробки кредитних транзакцій банку, при цьому у випадку позитивного результату аналізу запиту ОКПТП, центр обробки кредитних транзакцій банку надсилає на пристрій мобільного зв'язку клієнта код підтвердження авторизації клієнта (ПАК), а у випадку негативного результату надсилає відмову в можливості отримання клієнтом кредиту для покупки товарів або послуг, потім продавець вводить код ПАК в термінал для надсилання запиту на АКТ до центра обробки кредитних транзакцій банку. Аналіз запиту ОКПТП включає ідентифікацію та аутентифікацію клієнта. При цьому ідентифікацію та аутентифікацію клієнта здійснює центр обробки кредитних транзакцій банку за допомогою серверу кредитного центра банку, а авторизацію - за допомогою серверу центра авторизації банку. Крім того, клієнт надсилає запит ОКПТП до центра обробки кредитних транзакцій банку та отримує код ПАК шляхом використання сервісу коротких повідомлень мобільного зв'язку. В якості терміналу продавця використовують POS - термінал, який у випадку позитивного результату аналізу запиту на АКТ друкує два чеки на покупку товарів або послуг. А щонайменше в одному чеку, що друкує POS - термінал, розміщують інформацію про данні 5 клієнта, умови надання та повернення кредиту, вартості товару або послуги, код АКТ, а також дату і підписи клієнта та продавця. Також дані з чеків, що друкує POS - термінал, продавець використовує для додаткової ідентифікації клієнта за документом, що засвідчує особу клієнта. Також дані кредитної транзакції та/або чек з підписами продавця та клієнта в електронному вигляді зберігають в базі даних інформаційних ресурсів банку. Крім того, центр обробки кредитних транзакцій банку додатково надсилає на мобільний пристрій зв'язку клієнта інформацію відносно стану отриманих клієнтом кредитів. Надсилання спочатку клієнтом запиту до центра обробки кредитних транзакцій банку на отримання кредиту для покупки товарів або послуг через свій мобільний пристрій зв'язку зі зворотним надсиланням на пристрій мобільного зв'язку клієнта коду підтвердження авторизації клієнта і подальшого проведення після цього авторизації кредитної транзакції та надання клієнту кредиту через POS - термінал продавця дозволяє знизити можливість несанкціонованого отримання такого кредиту і відповідно - товару або послуги. При цьому також підвищується оперативність оформлення кредиту клієнту. Це обумовлено оперативним зв'язком через мобільний телефон та використанням захищеної лінії зв'язку банку з POS - терміналом продавця, а також наданням клієнту коду підтвердження авторизації клієнта, в якості якого зазвичай використовується одноразовий пароль на заздалегідь обумовлений час його дії. А також зокрема дозволяє підвищити рівень автоматизації надання клієнту кредиту на покупку товарів або послуг за рахунок автоматичного отримання кредитним центром банку інформації для здійснення кредитної транзакції, у більшості випадків на обмежену суму кредиту та без участі оператора кредитного центра банку. Включення до аналізу запиту клієнта щодо отримання кредиту для покупки товарів або послуг процедури ідентифікації та аутентифікації клієнта, які виконує центр обробки кредитних транзакцій банку за допомогою серверу кредитного центра, а авторизацію клієнта - за допомогою серверу центра авторизації, дозволяє додатково знизити можливість несанкціонованого отримання зазначеного кредиту і відповідно - товару або послуги. Надсилання клієнтом запиту до центра обробки кредитних транзакцій банку на отримання кредиту для покупки товарів або послуг та отримування коду ПАК від нього через комунікаційний вузол зв'язку банку шляхом використання сервісу коротких повідомлень мобільного зв'язку, наприклад у вигляді SMS- , EMS- або MMS-повідомлень, дозволяє також як підвищити оперативність отримання клієнтом кредиту, так і знизити можливість несанкціонованого отримання зазначеного кредиту і відповідно - товару або послуги. Це обумовлено також додатковою можливістю передачі клієнтом разом з зазначеним запитом і необхідних банку додаткових документів клієнта для отримання кредиту з метою встановлення особи клієнта. Використання в якості терміналу продавця POS - терміналу, який у випадку позитивного ана 88488 6 лізу авторизації кредитної транзакції друкує два чеки на покупку товарів або послуг, дозволяє також знизити можливість несанкціонованого отримання зазначеного кредиту і відповідно - товару або послуги, а також засвідчити взяті на себе кредитні зобов'язання клієнтом. Розміщення щонайменше в одному чеку інформації про данні клієнта, умов надання та повернення кредиту, вартості товару або послуги, коду АКТ, а також дати і підписів клієнта та продавця, дозволяє придати цьому чеку статус офіційного документа по взятим клієнтом на себе зобов'язанням по отриманню та поверненню кредиту. Використовування продавцем даних, що розміщенні на чеках, для додаткової ідентифікації клієнта за документом, що засвідчує особу клієнта, дозволяє також знизити можливість несанкціонованого отримання зазначеного кредиту і відповідно - товару або послуги. Зберігання в електронному вигляді даних кредитної транзакції та/або чеку з підписами продавця та клієнта в базі даних інформаційних ресурсів банку дозволяє вести додатковий контроль банком здійсненої операції по наданню кредиту клієнту. Додаткове надсилання центром обробки кредитних транзакцій банку на мобільний пристрій зв'язку клієнта інформації відносно стану отриманих клієнтом кредитів дозволяє здійснювати оперативне інформування клієнта про терміни повернення кредиту, сумах заборгованості, поточних платежів. Викладене вище підтверджує наявність причинно-наслідкових зв'язків між сукупністю суттєвих ознак винаходу, що заявляється, і технічним результатом, що досягається. Дана сукупність суттєвих ознак дозволяє в порівнянні з прототипом, за способом здійснення кредитної транзакції для покупки товарів або послуг забезпечити зниження можливості несанкціонованого отримання зазначеного кредиту з підвищенням оперативності його оформлення. А також підвищити рівень автоматизації надання кредитів клієнтам для придбання товарів або послуг з використанням стандартного банківського обладнання, без додаткових витрат продавця на комп'ютерне обладнання та підключення до мережі Інтернет. На думку автора, технічне рішення, що заявляється, відповідає критеріям винаходу «новизна» і «винахідницький рівень», тому що сукупність суттєвих ознак, що характеризують спосіб здійснення кредитної транзакції для покупки товарів або послуг, що заявляється, є новою і не випливає явно з відомого рівня техніки. Винахід, що заявляється, пояснюється кресленням, де наведена структурна схема системи, в якій втілений спосіб здійснення кредитної транзакції для покупки товарів або послуг. Винахід, що заявляється, пояснюється найкращим прикладом конкретного виконання способу здійснення кредитної транзакції для покупки товарів або послуг і який здійснюється таким чином. Клієнт вибирає необхідний йому товар або послугу та через пристрій 1 мобільного зв'язку, наприклад через свій мобільний телефон, спочатку 7 надсилає запит на отримання кредиту для покупки товарів або послуг в центр 2 обробки кредитних транзакцій банку через його комунікаційний вузол 3 зв'язку банку та за допомогою серверу 4 кредитного центру банку. Цей запит, виконується у вигляді, наприклад короткого повідомлення, яке має наступний формат: 1) creditshop + ІПН (кредит на покупку товарів або послуг та ідентифікаційний код клієнта у вигляді наприклад індивідуального податкового номера клієнта); 2) необхідна клієнту сума кредиту (максимальна сума кредиту є обмеженою) для покупки необхідного товару або послуги. Сервер 4 кредитного центру банку для аналізу цього запиту звертається до бази 5 даних інформаційних ресурсів банку та бази 6 даних запитів на кредит банку і аналізує ці дані на предмет: наявності клієнта в базі даних банку, наявності у клієнта кредитного статусу, наявності поточних прострочень, наявності активних платежів, наявності більше двох відкритих кредитів та інше. Аналіз запиту клієнта також включає ідентифікацію та аутентифікацію клієнта, які виконує центр 2 обробки кредитних транзакцій банку за допомогою серверу 4 кредитного центру, а авторизацію клієнта - за допомогою серверу 7 центру авторизації банку. У випадку позитивного результату цього аналізу сервер 4 кредитного центру банку надає позитивну відповідь про видачу клієнту кредиту і через сервер 7 центру авторизації банку надсилає у вигляді короткого повідомлення код підтвердження авторизації клієнта (ПАК), при цьому сервер 7 авторизації банку звертається до бази 8 даних виданих кодів ПАК, а у випадку негативного результату надсилає відмову в отриманні кредиту. При цьому співробітник банку через інтерфейс 9 оператора кредитного центра банку відслідковує роботу сервера 4 кредитного центру банку в автоматичному режимі і у разі необхідності втручається в його роботу з можливим виходом у діалоговий режим роботи з клієнтом для виключення можливості несанкціонованого отримання кредиту клієнтом. Далі клієнт повідомляє продавця, який використовує один з POS - терміналів 10.1-10.N про намір здійснити покупку товару або послуги в кредит і надає йому код ПАК. Продавець вводить код ПАК 88488 8 в свій POS - термінал 10 і надсилає запит через процесинговий центр 11 банку сервер 7 центру авторизації банку центра 2 обробки кредитних транзакцій банку на авторизацію кредитної транзакції (АКТ) до серверу 4 кредитного центру банку щодо надання клієнту кредиту. У випадку отримання від серверу 7 центру авторизації банку та серверу 4 кредитного центру банку позитивного результату цього підтвердження POS - термінал 10 друкує два чеки. Після цього клієнт надає продавцю документ, який засвідчує особу клієнта, дані з котрого продавець перевіряє на відповідність з даними клієнта на чеку, зокрема: номер та серія документа особи, рік народження клієнта, стать клієнта, прізвище та ім'я по батькові клієнта. На чеку також наведені: номер договору, код АКТ, ІПН клієнта, сума кредиту, мінімальний щомісячний платіж, кількість платежів, дата останнього платежу тощо. Після перевірки документів та встановлення особи клієнта, продавець надає клієнту придбані ним товари або послуги. Дані кредитної трансакції, а також за необхідності чек з підписами продавця та клієнта в електронному вигляді зберігають в базі даних інформаційних ресурсів банку. У випадку негативного результату перевірки документів та неможливості вірогідно встановити особу клієнта, продавець відмовляє йому в продажі товару або послуги. В якості коротких повідомлень, які клієнт надсилає до серверу 4 кредитного центру банку та отримує їх від серверу 7 центра авторизації банку, можуть використовуватися SMS- , EMS- та MMSповідомлення. Хоча тут показаний та описаний варіант, що визнаний кращим для здійснення цього винаходу, фахівцям в даній галузі техніки буде зрозуміло, що можна здійснювати різноманітні зміни і модифікації, елементи можна заміняти на еквівалентні, не виходячи при цьому за межі обсягу домагань теперішнього винаходу. Відповідність технічного рішення, що заявляється, критерію винаходу «промислова придатність» підтверджується зазначеним прикладом виконання способу здійснення кредитної транзакції для покупки товарів або послуг. 9 Комп’ютерна верстка Г. Паяльніков 88488 Підписне 10 Тираж 28 прим. Міністерство освіти і науки України Державний департамент інтелектуальної власності, вул. Урицького, 45, м. Київ, МСП, 03680, Україна ДП “Український інститут промислової власності”, вул. Глазунова, 1, м. Київ – 42, 01601

ДивитисяДодаткова інформація

Назва патенту англійськоюMethod for implementation of credit transaction for buying goods and services

Автори англійськоюVitiaz Oleksandr Pavlovych

Назва патенту російськоюСпособ осуществления кредитной транзакции для покупки товаров или услуг

Автори російськоюВитязь Александр Павлович

МПК / Мітки

МПК: G06K 9/00, G06Q 20/00, G06Q 30/00, G06Q 40/00

Мітки: здійснення, покупки, спосіб, транзакції, товарів, послуг, кредитної

Код посилання

<a href="https://ua.patents.su/5-88488-sposib-zdijjsnennya-kreditno-tranzakci-dlya-pokupki-tovariv-abo-poslug.html" target="_blank" rel="follow" title="База патентів України">Спосіб здійснення кредитної транзакції для покупки товарів або послуг</a>

Спосіб системного продажу товарів з рефондуванням (поверненням частини вартості покупки) та використанням комунікаційної (комп’ютерної) мережі і банківських карток (варіанти)

Номер патенту: 59328

Опубліковано: 15.08.2003

Автори: Закман Євгеній Абрамович, Максимов Андрій Олегович

МПК: G06Q 30/00

Мітки: комунікаційної, частини, мережі, спосіб, вартості, рефондуванням, товарів, комп'ютерної, карток, банківських, варіанти, покупки, використанням, продажу, системного, поверненням

Формула / Реферат:

1. Спосіб системного продажу товарів з рефондуванням через використання комунікаційної (комп'ютерної) мережі та банківських карток, який включає інформаційно-комерційну пропозицію товаровиробника, придбання споживачами запропонованих товаровиробником товарів та повернення кожному із споживачів частини витрачених ними на придбання покупки коштів, який відрізняється тим, що за анкетами споживачів кожному з них відкривають особисту банківську...

Спосіб автоматизованого здійснення державних закупівель товарів, робіт та послуг

Номер патенту: 61042

Опубліковано: 16.02.2004

Автори: Яценко Антон Володимирович, Курзін Олександр Анатолійович, Врублевський Володимир Станіславович

МПК: G06N 5/00, G06Q 30/00, A63F 9/00, G06F 5/00, A63F 3/06

Мітки: послуг, спосіб, здійснення, автоматизованого, робіт, закупівель, державних, товарів

Формула / Реферат:

Спосіб автоматизованого здійснення держаних закупівель товарів, робіт та послуг, при якому замовник визначає процедуру закупівель, готує тендерну документацію, здійснює оголошення про проведення торгів, оформлює протокол розкриття тендерних пропозицій, здійснює перевірку відповідності учасників встановленим вимогам, проводить оцінку тендерних пропозицій, оформлює протокол оцінки тендерних пропозицій, направляє повідомлення про акцепт...

Спосіб підтвердження купівлі товарів чи послуг

Номер патенту: 12295

Опубліковано: 16.01.2006

Автор: Гриник Назар Романович

МПК: G06Q 30/00, G06F 12/00

Мітки: товарів, купівлі, спосіб, підтвердження, послуг

Формула / Реферат:

1. Спосіб підтвердження купівлі товарів чи послуг, що включає обробку і адресну доставку інформації у межах інформаційної системи, яка має комп'ютерне програмне забезпечення і сервер, і передачу кодів, який відрізняється тим, що споживачі у точці продажу купують продукти чи послуги, на які здійснюються акції, отримуючи через касову систему точки продажу відповідно до інформації, записаній в ній, та покупки, окремі чеки, на кожному з яких...

Спосіб підтвердження купівлі товарів чи послуг зі скидкою

Номер патенту: 12294

Опубліковано: 16.01.2006

Автор: Гриник Назар Романович

МПК: G06F 12/16, G06F 12/14, G06F 12/00

Мітки: купівлі, спосіб, скидкою, товарів, послуг, підтвердження

Формула / Реферат:

1. Спосіб підтвердження купівлі товарів чи послуг зі скидкою, що включає обробку і адресну доставку інформації у межах інформаційної системи, яка має комп`ютерне програмне забезпечення і сервер, і передачу кодів, який відрізняється тим, що споживачі, які бажають взяти участь в акції при купівліі товарів чи послуг, реєструються по SMS у сервері мобільної компанії, тим самим повідомляючи номер свого мобільного телефону, у відповідь з серверу...

Спосіб здійснення закупівель товарів, робіт та послуг з електронним оприлюдненням, розміщенням та періодичним оновленням даних

Номер патенту: 77929

Опубліковано: 15.01.2007

Автори: Бут Володимир Васильович, Ільніцький Анатолій Юхимович

МПК: G06Q 30/00, G06N 5/00

Мітки: оприлюдненням, розміщенням, оновленням, послуг, спосіб, робіт, даних, закупівель, здійснення, товарів, електронним, періодичним

Формула / Реферат:

Спосіб здійснення закупівель товарів, робіт та послуг з електронним оприлюдненням, розміщенням та періодичним оновленням даних, в якому як середовище для розміщення документів з даними щодо процедур закупівель застосовують спеціальну електронну торговельну площадку, згенеровану спеціалізованою електронною системою, встановленою на центральній електронно-обчислювальній машині, поєднаній з міжнародною інформаційною телекомунікаційною мережею, а...

Попередній патент: Пристрій для зменшення розсіювання теплової енергії в навколишнє середовище

Наступний патент: Спосіб одержання вуглецевої волокнистої структури з целюлозного попередника

Випадковий патент: Модулятори толл-подібних рецепторів