Система авторизації транзакцій та спосіб її застосування

Формула / Реферат

1. Система авторизації транзакції, яка дозволяє клієнту авторизувати транзакції відносно як мінімум одного рахунку клієнта, пов'язаного з установою, де рахунок включає ідентифікаційні дані рахунку, які зберігаються в установі, причому система включає в себе:

засоби зберігання даних для можливості доступу до

(a) ідентифікаційних даних, пов'язаних з клієнтом,

(b) ідентифікаційних даних, пов'язаних з віддаленим комунікаційним пристроєм (RCD) клієнта, та

(c) даних ідентифікатора безпеки, які відомі тільки системі установи та системі авторизації, та відрізняються від ідентифікаційних даних рахунку, які зберігаються в установі, де дані ідентифікатора безпеки, пов'язані з як мінімум одним рахунком клієнта з будь-яким одним або обома з (а) та (b),

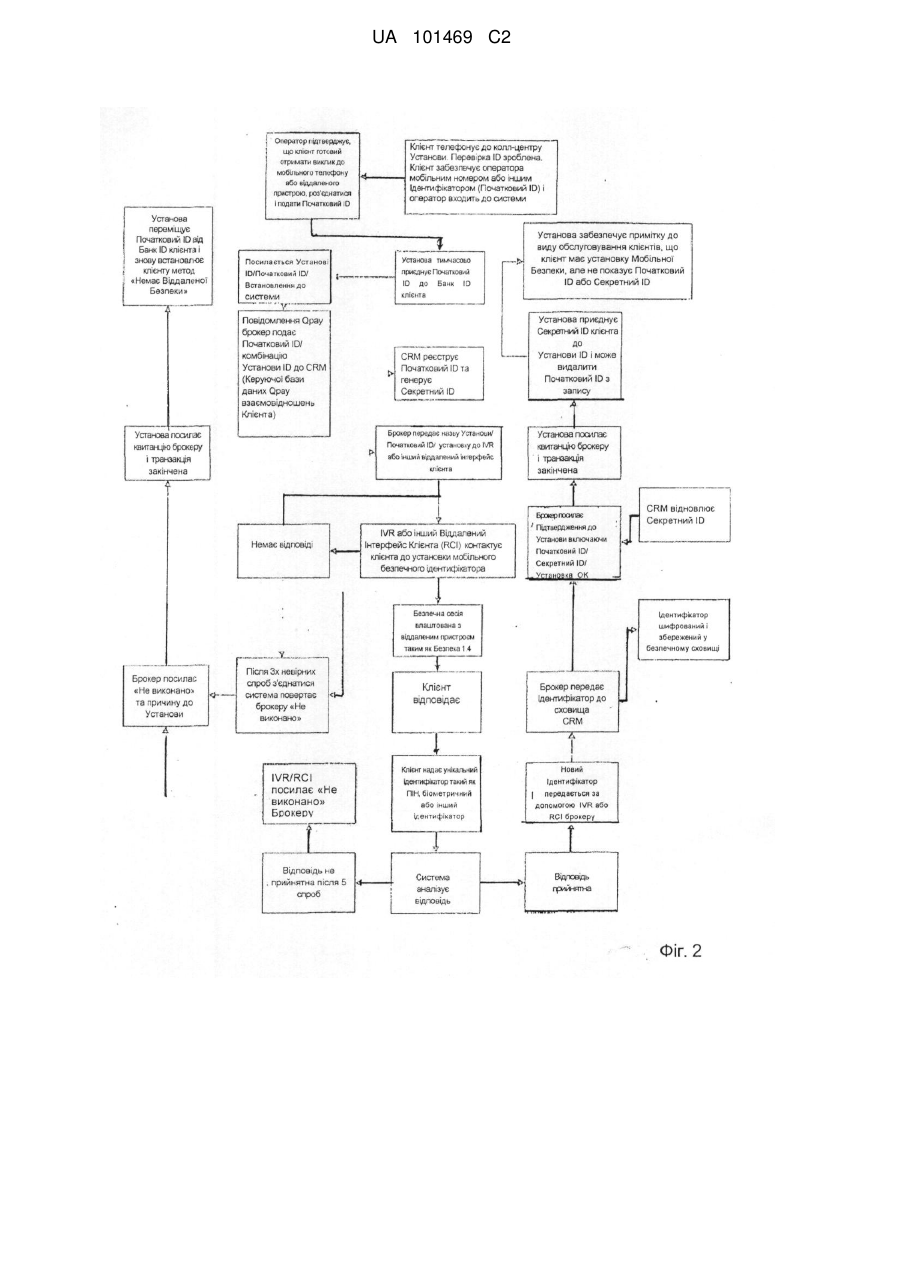

засоби першої комунікації для можливості зв'язатися з клієнтом через RCD, щоб авторизувати транзакцію як мінімум одного рахунку клієнта, де RCD ідентифікується через ідентифікаційні дані, що зберігаються в засобах зберігання даних,

структуру обробки даних, яка включає засоби обробки даних для того, щоб ідентифікувати клієнта, використовуючи ідентифікаційні дані (а), що зберігаються в засобах зберігання даних, ідентифікувати RCD, використовуючи ідентифікаційні дані (b), що зберігаються в засобах зберігання даних, та визначити, якщо транзакція авторизована клієнтом, та

засоби другої комунікації в комунікації з структурою обробки даних, для отримання авторизаційного запиту відносно до транзакції та надавання вказівки установі авторизована чи ні транзакція клієнтом,

там, де авторизаційний запит отриманий і вказівка надана установі, ідентифікуються між собою з використанням даних ідентифікатора безпеки.

2. Система авторизації транзакції за п. 1, де дані ідентифікатора безпеки не повідомлені клієнту.

3. Система авторизації транзакції за п. 2, де дані ідентифікатора безпеки не такі як, також не одержані з характеристик особистої інформації, пов'язаної з клієнтом.

4. Система авторизації транзакції за п. 1, де засоби першої комунікації дають можливість зв'язатися з клієнтом через RCD, використовуючи засіб зв'язку, який відмінний від засобів зв'язку, які супроводжують транзакцію.

5. Система авторизації транзакції за п. 1, де засоби першої комунікації дають можливість зв'язатися з клієнтом через RCD, використовуючи дві або більше комунікаційних сесій.

6. Система авторизації транзакції за п. 1, де (а) включає один або більше ПІНів, паролів, фраз-паролів або біометричнихданих.

7. Система авторизації транзакції за п. 1, де клієнт ідентифікується за допомогою порівнювання (а) з голосовим відбитком або голосовими біометричними даними, одержаними від дослівної відповіді клієнта з випадковим словом, фразою та/або запит для інформації, наданої системою, та порівнювання дослівної відповіді клієнта з випадково створеним словом або фразою та/або інформацією, доступною для системи.

8. Система авторизації транзакції за п. 1, де (b) включає один або більше телефонних номерів, Міжнародних Мобільних Ідентифікаторів Обладнання (ІМЕІ), адрес Інтернет Протоколів (IP), або адрес Контролю Медіа Доступу (МАС).

9. Система авторизації транзакції за п. 1, де засоби першої комунікації дозволяють клієнтові вказати, якщо транзакція як мінімум одного рахунку клієнта не вірна, засоби обробляння даних визначають, якщо вказана транзакція була надана невірно клієнтом, та засоби другої комунікації забезпечують вказівку установі чи транзакція була вказана невірно клієнтом.

10. Система авторизації транзакції за п. 1, де засоби першої комунікації включають в себе систему інтерактивного розпізнавання голосу (IVR).

11. Система авторизації транзакції за п. 10, де IVR система забезпечує клієнта як мінімум опціями авторизації транзакцій, відміни транзакції або вказування на те, що транзакція невірна.

12. Система авторизації транзакції за п. 1, де засоби зберігання даних далі можуть надати доступ до контактної інформації RCD для використання засобів першої комунікації для можливості зв'язатися з клієнтом через RCD.

13. Спосіб, який дозволяє клієнту авторизувати транзакції відносно як мінімум одного рахунку клієнта, який тримається в установі, де рахунок включає ідентифікаційні дані рахунку, які зберігаються в установі, причому спосіб включає етапи:

а) авторизаційний сервер отримує авторизаційний запит від установи відносно транзакції як мінімум одного рахунку клієнта,

b) авторизаційний сервер зв'язується з клієнтом через віддалений комунікаційний пристрій (RCD) клієнта для авторизації транзакції,

c) авторизаційний сервер ідентифікує клієнта, використовуючи ідентифікаційні дані, які пов'язані з клієнтом, до яких авторизаційний сервер має доступ,

d) авторизаційний сервер ідентифікує RCD, використовуючи збережені ідентифікаційні дані, які пов'язані з RCD, до яких авторизаційний сервер має доступ,

e) авторизаційний сервер визначає чи авторизована транзакція клієнтом,

f) авторизаційний сервер передає вказівку установі авторизована чи ні транзакція клієнтом,

де авторизаційний запит отриманий авторизаційним сервером та вказівка надана установі ідентифікується установою та ідентифікаційним сервером з використанням даних ідентифікатора безпеки для зв’язку як мінімум одного рахунку клієнта з одним або обома збереженими ідентифікаційними даними, пов'язаними з клієнтом і збереженими ідентифікаційними даними, які пов'язані з RCD, де дані ідентифікатора безпеки відомі тільки авторизаційному серверу та установі, та де дані ідентифікатора безпеки відрізняються від ідентифікаційних даних рахунку.

14. Спосіб авторизації транзакції за п. 13, де дані ідентифікатора безпеки не повідомлені клієнту.

15. Спосіб авторизації транзакції за п. 13, де дані ідентифікатора безпеки не такі як, також не одержані з характеристик особистої інформації, пов'язаної з клієнтом.

16. Спосіб авторизації транзакції за п. 13, де зв'язок з клієнтом через RCD використовує засіб комунікації, який відмінний від засобу комунікацій, що використовується для того, щоб проводити транзакцію.

17. Спосіб авторизації транзакції за п. 13, де зв'язок з клієнтом через RCD використовує дві або більше комунікаційних сесій.

18. Спосіб авторизації транзакції за п. 13, де збережені ідентифікаційні дані, які пов'язані з клієнтом, включають один або більше ПІНів, паролів, фраз-паролів або біометричних даних.

19. Спосіб авторизації транзакції за п. 13, де крок (с) включає стадії

і) авторизаційний сервер порівнює ідентифікаційні дані, пов'язані з клієнтом, з голосовим відбитком або голосовими біометричними даними, одержаними від дослівної відповіді клієнта з випадковим словом, фразою та/або запитом для інформації, наданої авторизаційним сервером, та

іі) авторизаційний сервер порівнює дослівну відповідь клієнта з випадково створеним словом або фразою та/або інформацією, доступною для авторизаційного сервера.

20. Спосіб авторизації транзакції за п. 13, де збережені ідентифікаційні дані, які пов'язані з RCD, включають один або більше телефонних номерів, Міжнародних Мобільних Ідентифікаторів Обладнання (ІМЕІ), адрес Інтернет Протоколів (IP), або адрес Контролю Медіа Доступу (МАС).

21. Спосіб авторизації транзакції за п. 13, де авторизаційний сервер визначає, якщо транзакція як мінімум одного рахунку клієнта була вказана невірно клієнтом, та передає вказівку установі чи транзакція була вказана невірно клієнтом.

22. Спосіб авторизації транзакції за п. 13, де зв'язок з клієнтом через RCD включає використання системи інтерактивного розпізнавання голосу (IVR).

23. Спосіб авторизації транзакції за п. 22, де IVR система забезпечує клієнта як мінімум опціями авторизації транзакцій, відміни транзакції або вказування на те, що транзакція не вірна.

24. Спосіб авторизації транзакції за п. 13, де зв'язок з клієнтом через RCD можливий використовуючи збережену контактну інформацію RCD.

25. Система віддалених оплат, яка дозволяє клієнту проводити платежі за товари і послуги віддалено у безпечній формі з членами системи, включає в себе систему авторизації транзакції або спосіб відповідно до будь-якого з пп. 1-24.

26. Система авторизації транзакцій відповідно до будь-якого з пп. 1-12 для використання в контексті підтвердження транзакцій кредитних карток.

27. Спосіб авторизації транзакції відповідно до будь-якого з пп. 13-24 для використання в контексті підтвердження транзакцій кредитних карток.

Текст