Спосіб виконання електронних транзакцій

Формула / Реферат

Спосіб виконання електронних транзакцій, у якому повноваження користувача реєструють за наявністю залишку грошових коштів на його рахунку у одного з учасників технічного супроводження транзакції, для чого після подання замовлення до довірчого органу одержують ідентифікаційні показники користувача для замовленого товару, подають їх до обслуговуючого органу, а далі у довірчому органі перевіряють повноваження користувача і при позитивному результаті ініціюють надання йому товару (послуг), причому здійснюють це після попереднього проведення електронних платежів з рахунку користувача у одного з учасників транзакції на адреси інших її учасників, який відрізняється тим, що ідентифікаційні показники користувача для одержання товарів чи послуг генерують у вигляді універсального одноразового пароля для будь-яких товарів чи послуг обслуговуючого органу, що мають однакову вартість, а замовлення користувача до довірчого органу на надання ідентифікаційних показників користувача та їх отримання ним виконують із залученням системи мобільного зв'язку, при цьому отримання цих показників здійснюють лише після проведення електронних платежів з особистого рахунку користувача у цій системі мобільного зв'язку на користь інших учасників транзакцій із залученням довірчого органу.

Текст

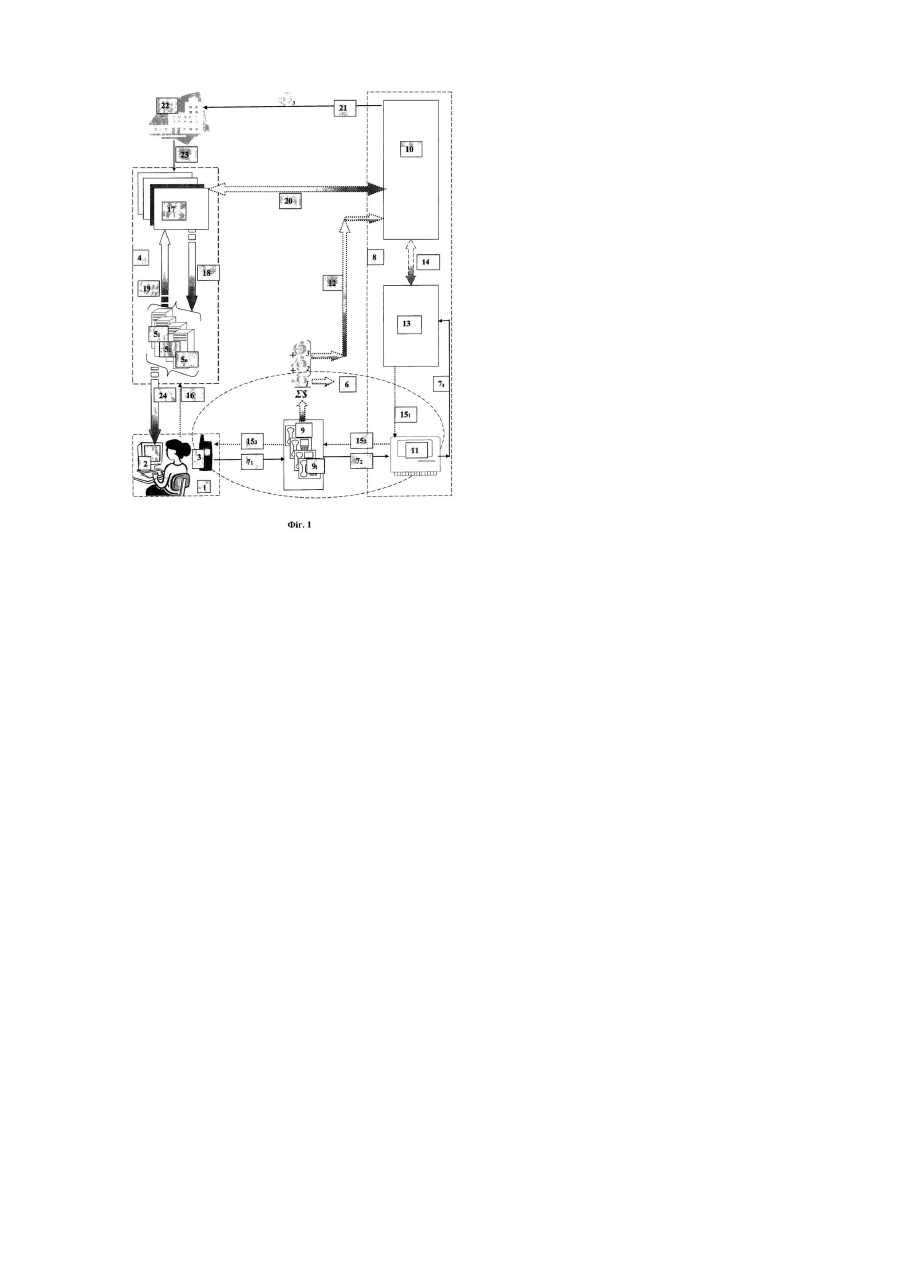

Винахід відноситься до області автоматизації фінансових розрахунків і може бути використано при здійсненні безготівкових платежів у сфері надання різних видів послуг, насамперед, за послуги в наданні інформації з Web-сайтів мережі Інтернет. В даний час фізичні і юридичні особи регулярно роблять планові платежі, що відносяться до таких сфер: - онлайн-сервіси в Інтернет, або інших телекомунікаційних мережах; - освіта та навчання; - рекламні послуги; - замовлення та сплата товарів або послуг; - ігри, лотереї; - ЗМІ, інформаційні послуги, розміри і роль яких останнім часом інтенсивно зростають. Раніше для здійснення подібних платежів неодмінною умовою було відвідування банку, заповнення необхідних документів і оплата в наявній чи безготівковій формі. Частковим рішенням даної проблеми є використання платежів у безготівковій формі, що проте вимагало особистого відвідування клієнтом відділення банку. Інше часткове рішення цієї проблеми складається в регулярному перекладі фіксованих сум грошей з рахунка клієнта на фіксовані рахунки одержувачів, однак воно незручно для сум платежів, що змінюються часом. Третє приватне рішення цієї проблеми складається у використанні авансованих на рахунок одержувача коштів, що приводить до "заморожування" частини коштів користувача на рахунках потенційних одержувачів. Вихід із ситуації, що створилася, складається у використанні системи безготівкових платежів без відвідування банку. Важливу роль у цьому вже зіграли кредитні карти і використання електронних платежів. У даний час в Інтернет існує величезна розмаїтість ресурсів, перед власниками яких гостро стоїть проблема збору платежів за надані послуги, а користувачі, кількість яких велика і зростає з кожним днем, украй зацікавлені в зручному виді оплати за контент невеликої вартості. Здавалося б, тут можна застосувати такі засоби платежу як карти, які себе добре зарекомендували. Однак, прийом до сплати платіжних карт є рентабельним для учасників розрахунків, починаючи з транзакцій обсягом не менш 10-15EUR. На сьогоднішній день відсутня зручна автоматизована технологія сплати подібних послуг, вартість яких може складати частку, або декілька EUR. Однак постачальники контента - особливо онлайнові ЗМІ, електроні бібліотеки, онлайнові архіви, що працюють через Інтернет, надзвичайно зацікавлені у впровадженні зручної і розвинутої системи мікроплатежів, що допоможе становленню їхнього бізнесу. Відомий спосіб виконання електронних транзакцій з дистанційним проведенням безготівкових фінансових операцій [патент США №4823264, МПК G06F15/30, публ. 18.04.1989], у якому клієнт банку за допомогою модему і персонального комп'ютера зв'язується з банком, указує свій індивідуальний номер для ідентифікації особистості клієнта і дає вказівку про переклад визначеної суми грошей із свого рахунка на рахунок одержувача. Недоліком відомого способу, на думку автора, є слабка система та складність повноцінної ідентифікації клієнта, що знижує загальний рівень безпеки виконання фінансової транзакції в цілому. Відомий спосіб виконання електронних транзакцій, який описано в системі одержання доступу до різних платних послуг [патент США №5475740, МПК Н04М11/00, публ. 12.12.1995], що дозволяє сплачувати послуги з використанням телефонного апарата користувача, що містить пристрій для кредитної карти, що зчитує з неї кошти. Замовивши визначену послугу, клієнт поміщає у свій телефонний апарат кредитну карту і після зняття з його рахунка грошей одержує доступ до зазначеної послуги. Недоліком такого технічного рішення є необхідність мати користувачу додатковий платіжний інструмент, а саме кредитну картку, та необхідність авансування оплати за послугу, вчинену пізніше. Відомим є спосіб виконання електронних тразакцій, викладений у статті «Система Інтернет-комерції в Україні» (http://www.int-commerce.com/intc/pl.html). У цьому способі користувач попередньо зареєструвався як платоспроможний клієнт, а потім формує замовлення на сайті обслуговуючого органа, указуючи свої ідентифікаційні параметри, що попередньо одержує у довірчому органі, а також обрані послуги. Далі дані з запиту користувача до обслуговуючого органу переадресовуються для авторизації платежу і підтвердження повноважень користувача. Результат авторизації передається обслуговуючому органу, що також повідомляється за яку продукцію чи послуги здійснилося перерахування грошей користувача з банку. У відомому способі реєстрація користувача здійснюється в банку і його ідентифікаційні параметри знаходяться в платіжній карті (VISA, EUROCARD/MASTERCARD). Відмінною рисою відомого способу є наявність між обслуговуючим банком, у якому знаходиться рахунок користувача, і банком з рахунком торговця додаткової структури (субконтент-провайдера), що здійснює взаємодії при проведенні авторизації платежу й інформаційне забезпечення всіх учасників такої транзакції про її фінансові наслідки. У відомому способі роль такої структури в якості першої юридичної особи виконує фірма, що містить і обслуговує платіжний сервер, а в якості другої юридичної особи - процессинговий центр із властивим йому процессинговим шлюзом. Недоліком відомого способу є нерентабельний для банку прийом оплат по платіжних картах учасників розрахунків по транзакціям обсягом менш ніж 10-15 EUR. Цей недолік різко підсилюється залученням у трансакцію додаткових юридичних осіб, що беруть участь в авторизації платежів і здійснюють інформаційне забезпечення всіх учасників транзакції. Відомий спосіб сплати і отримання послуг і товарів з використанням ідентифікаційних кодів [див. патент України на винахід №62862А, МПК 7 G06F17/60, G07F19/00, пул. 15.12.2003], у якому передбачається формування ідентифікаційних кодів, передачу їх користувачеві, формування запиту користувачем на надання товару чи послуги, передачу ідентифікаційного коду на перевірку і при позитивному результаті перевірки ініціюють надання товару або послуги користувачеві. У відомому способі ідентифікаційні коди формуються на відповідні товари і послуги. Недоліком відомого способу сплати і отримання послуг і товарів є те, що він не пристосований для виконання мікроплатежів за безліч товарів або послуг в мережі Інтернет. Найбільш близьким по технічній суті й ефекту, що досягається, до технічного рішення, що заявляється, є відомий спосіб виконання електронних транзакцій, принцип якого закладено у роботу "Системы для управления совершением сделок" [див. патент РФ №2162249, МПК 7 G07F19/00, публ. 20.01.2001], у якому платоспроможність користувача реєструють на основі його рахунку у одного із учасників технічного супроводження транзакції, подають до обслуговуючого органу замовлення на надання платних послуг з вказівкою ідентифікаційних кодів користувача, що попередньо одержують у довірчому органі, який враховує наявність рахунка користувача, потім здійснюють запит обслуговуючого органу до довірчого органу для підтвердження повноважень користувача на участь в ініційованій ним транзакції, а потім здійснюють оплату послуг учасників цієї транзакції і надають замовлені послуги. У відомому способі рахунок користувача знаходиться у провайдера Інтернет, який видає ідентифікаційні коди користувача. Обслуговуючим органом є Web-сервер магазину, який після формування замовлення користувачем звертається до банківської структури, яка формує дозвіл або заборону на обслуговування користувача за результатами перевірки його повноважень. Для виконання цього процесу комерційна фінансова структура по захищеному протоколу здійснює з'єднання з користувачем для перевірки його повноважень. Таким чином, функції довірчого органу розподілені між провайдером Інтернет, авторизаційним сервером і банківською структурою. Недоліком відомого способу є недостатня захищеність транзакції через використання можливостей багаторазових дій ідентифікаційних кодів користувача. В основу винаходу поставлена задача по удосконаленню способу дистанційного обслуговування транзакцій користувачів за допомогою оптимізації виконання функцій довірчого органу, який видає одноразові ідентифікаційні коди користувача, а також введенням в початкову ланку транзакції системи мобільного зв'язку і сполучення звичайних для банку фінансових операцій з підтвердженням обслуговуючому органу повноважень користувача при авторизації платежу й інформаційним забезпеченням всіх учасників транзакції про її просування. Це забезпечує підвищення рентабельності фінансових операцій банка при прийомі платежів з обсягами в десятки разів менше номінації в 10-15EUR, а також дозволяє збільшити кількість обслуговуючих органів, які отримують оплату за свої інформаційні продукти або послуги від багатьох користувачів. Поставлена задача досягається тим, що у відомому способі виконання електронних транзакцій, у якому повноваження користувача реєструють за наявністю залишку грошових коштів на його рахунку у одного з учасників технічного супроводження транзакції, для чого після замовлення до довірчого органу одержують ідентифікаційні показники користувача длязамовленого товару, подають їх до обслуговуючого органу, а далі у довірчому органі перевіряють повноваження користувача і при позитивному результаті ініціюють надання йому товару (послуг), при чому здійснюють це після попереднього проведення електронних платежів з рахунку користувача у одного з учасників транзакції на адреси інших її учасників, згідно винаходу ідентифікаційні показники користувача для одержання товарів чи послуг генерують у вигляді універсального одноразового пароля для будь-яких товарів чи послуг обслуговуючого органу, що мають однакову вартість, а замовлення користувача до довірчого органу на надання ідентифікаційних показників користувача та їх отримання ним виконують із залученням системи мобільного зв'язку, при цьому отримання цих показників здійснюють лише після проведення електронних платежів з особистого рахунку користувача у цій системі мобільного зв'язку на користь інших учасників транзакцій із залученням довірчого органу. Така система мікроплатежів створена об'єднанням існуючих технологій у сфері автоматизації фінансових розрахунків та послуг мобільного зв'язку. Ефективність участі Операторів мобільного зв'язку в системі мікроплатежів визначена наступними факторами: - мобільна система зв'язку добре оснащена і система мікроплатежів може бути легко інтегрована в його наявну інфраструктуру СРА - проекту системи мобільного зв'язку; - мобільна система зв'язку має такі переваги: вона одночасно є першим учасником технічного супроводження транзакції користувача, а також тим учасником, що має рахунок користувача із його грошовими коштами; тому ця система не тільки визначає платоспроможність користувача на початку транзакції, а і виконує перерахування його коштів на сплату дій інших учасників транзакції; - участь системи мобільного зв'язку в системі мікроплатежів дозволить знайти додаткове джерело доходів від істотного збільшення SMS-трафика; - наданням можливості своїм абонентам одержувати необхідні послуги відповідних контент-провайдерів з різних країн світу; - постійно діюча рекламна компанія на сайтах, що обслуговуються контент-провайдерами, дозволить всім учасникам проекту заощадити кошти при проведенні рекламних кампаній в Інтернет. Ефективна участь у системі мікроплатежів комерційної фінансової структури, як "субконтент-провайдера" визначено: - реалізованою системою авторизації динамічного пароля; - реалізованим механізмом керування фінансовими потоками і ризиками по взаєморозрахунках з торговцями, аналогічно з картковим бізнесом; - одержанням додаткового доходу, як субконтент-провайдером і центром авторизації одноразових паролів. Технічною сутністю передбачуваного винаходу є залучення в початкову ланку транзакції системи мобільного зв'язку , у якій користувач має свій рахунок. Це спрощує як сам хід проведення транзакції, так і процес участі в ній користувача. Виконання комерційною фінансовою структурою декількох функцій, а саме: - одержання фінансових засобів користувача із системи мобільного зв'язку ; - видача користувачу через систему мобільного зв'язку одноразового пароля; - підтвердження повноважень користувача обслуговуючій системі; - перерахування платежів від користувача до власника, у якого він замовив продукт чи послуги, дозволяє їй рентабельно працювати в режимі прийому мікроплатежів. При цьому послідовність дій у такій транзакції дозволяє власникам інформаційних продуктів чи послуг, які виставляються для продажу через Інтернет, одержувати кошти за них від багатьох користувачів. Технічна сутність пояснюється графічною частиною, де представлена послідовність дій у транзакції і її учасники, а також прикладом конкретного виконання способу. У користувача 1, що має персональний комп'ютер 2 і мобільний телефон 3, виникає бажання одержати в системі Інтернет від ISP-компанії, яка є обслуговуючим органом 4, інформаційні продукти чи послуги, що виставляються як платні на серверах 51...5n, інформаційного обслуговування споживачів. Для цього користувач 1 через мобільну систему 6 зв'язку, наприклад "Privat:mobile", здійснює зв'язок 71-72-73 із довірчим органом 8. Оскільки у користувача 1 є з мобільною системою 6 зв'язку договірні відносини за стандартним контрактом, то це передбачає, що в системі 6 SMS-зв'язку знаходиться персональний рахунок користувача 1, на якому знаходяться його фінансові кошти. У системі 6 SMS-зв'язку знаходиться перелік телефонів 9 i кожний з яких прив'язано до товарів (послуг) відповідної вартості. Наприклад, по телефону 91 здійснюється транзакція, в якій товари (послуги) мають вартість 10 копійок, по телефону 92 - вартість 20 копійок, по телефону 910 - вартість 1 гривню і т.п. По обраному користувачем 1 телефону 9; він виходить до довірчого органу 8, створеному на базі комерційної фінансової структури 10 для того, щоб здійснювати транзакції по одержанню платних інформаційних послуг з Інтернет у обслуговуючому органі 4. Система 6 SMS-зв'язку має договірні відносини з довірчим органом 8 у виді контракту СРА 11. При звертанні користувача 1 по зв'язку 71 до системи 6 SMS-зв'язку її оператор (на Фіг. не показано) знімає з персонального рахунку користувача 1 три суми грошей: перша - плата $1 за власні послуги зв'язку, друга - плата $2 за усі функції комерційної фінансової структури у довірчому органі 8, третя - плата $3 за інформаційний продукт чи послуги, що повинні бути отримані з Інтернету у обслуговуючого органу 4. Оператором друга і третя суми грошей направляються в комерційну фінансову структуру 10 довірчого органу 8 по зв'язку 12. Після звертання користувача 1 по зв'язку 72 до СРА-платформи 11 і далі по зв'язку 73 до серверу 13 авторизації комерційна фінансова структура 10 по зв'язку 14 дає команду серверу 13 авторизації сформувати одноразовий пароль користувача 1, який є універсальним для будь-яких послуг чи товарів, що мають однакову вартість. Ця універсальність досягається відповідним алгоритмом авторизації паролю, який враховує через який з телефонних номерів 9і надійшов до довірчого органу 8 запит на формування одноразового паролю від користувача 1. Цей пароль по зв'язку 151152-153 передається користувачеві з використанням системи 6 SMS-зв'язку. Після цього користувач 1 через свій персональний комп'ютер 2 здійснює по зв'язку 16 запит до обслуговуючого органу 4, яким є ISP-компанія з правами контент-провайдера 17. Запит включає в себе одноразовий пароль користувача 1 і вид інформаційного продукту (послуги), що виставляється на серверах 51...5n інформаційного обслуговування споживачів і є платними в Інтернет. Між контент-провайдером 17 та серверами 5 1...5n є зв'язок 18 для розміщення контента на відповідних web-pecypcax серверів 51...5n, а також зв'язок 19 для повідомлень контент-провайдеру 17 про замовлення на інформаційні продукти (послуги), які надійшли. Контент-провайдер 17 по зв'язку 20 звертається до довірчого органу 8 для проведення перевірки повноважень користувача 1 на обслуговування і підтвердження на проведення оплати. Довірчий орган 8 здійснює авторизацію користувача 1 і по цьому ж зв'язку 20 передає підтвердження контент-провайдеру 17 про повноваження користувача 1. Також цей орган 8 перераховує по зв'язку 21 на банківські рахунки 22 контент-провайдера 17 плату за виставлені ним в Інтернет інформаційні продукти (послуги), що обрані користувачем 1. Це по зв'язку 23 доводиться до контент-провайдера 17. Завершується дана транзакція тим, що користувач 1 по зв'язку 24 одержує на сайті контент-провайдера 17, розміщеному в мережі Інтернет, затребувані платні послуги. Наведений вище приклад виконання способу визнаний кращим для здійснення цього винаходу, але фахівцям даної галузі буде зрозуміло, що можливо здійснювати різноманітні зміни, не виходячи при цьому за межі обсягу прав винаходу, що заявляється Відповідність технічного рішення, що заявляється, критерію винаходу "промислова придатність" підтверджується прикладом функціювання способу виконання електронних транзакцій.

ДивитисяДодаткова інформація

Назва патенту англійськоюMethod of carrying out settlements by electronic facilities

Автори англійськоюVitiaz Oleksandr Pavlovych

Назва патенту російськоюСпособ проведения расчетов с помощью электронных средств

Автори російськоюВитязь Александр Павлович

МПК / Мітки

МПК: G06Q 20/00, G07F 19/00

Мітки: транзакцій, спосіб, електронних, виконання

Код посилання

<a href="https://ua.patents.su/4-74105-sposib-vikonannya-elektronnikh-tranzakcijj.html" target="_blank" rel="follow" title="База патентів України">Спосіб виконання електронних транзакцій</a>

Спосіб здійснення електронних розрахунків та система для його виконання

Номер патенту: 72846

Опубліковано: 15.04.2005

Автор: Вітязь Олександр Павлович

МПК: G06Q 30/00

Мітки: виконання, розрахунків, здійснення, електронних, спосіб, система

Формула / Реферат:

1. Спосіб здійснення електронних розрахунків, що включає проведення платіжної транзакції за електронним повідомленням щодо платіжної транзакції, надісланим з мобільного телефону абонента мобільного зв'язку через мережу передачі даних до центру обробки транзакцій, який відрізняється тим, що платіжну транзакцію проводять між особистими рахунками абонентів мобільного зв'язку за допомогою біллінгової системи принаймні одного оператора мобільного...

Спосіб електронних платежів (варіанти)

Номер патенту: 64840

Опубліковано: 15.03.2004

Автор: Леонідов-Каневський Віталій Євгенович

МПК: H04M 17/00, G07F 19/00, G06Q 40/00

Мітки: електронних, спосіб, варіанти, платежів

Формула / Реферат:

1. Спосіб електронних платежів, що здійснюють з рахунку покупця у фінансовій установі покупця на рахунок продавця у фінансовій установі продавця, який включає передачу покупцем з мобільного термінала покупця повідомлення до центру обробки платіжних транзакцій, де ідентифікують того, хто передає повідомлення, та отримують його реквізити і надсилають у відповідь повідомлення, що генерують у центрі обробки платіжних транзакцій, після цього у...

Система для здійснення транзакцій зі знеособленими картками (варіанти), термінал для здійснення транзакцій та знеособлена картка

Номер патенту: 64779

Опубліковано: 15.03.2004

Автор: Ріандо Максвелл Ерл

МПК: G06K 5/00, G07F 7/00, G06Q 20/00, G06K 3/00

Мітки: картками, термінал, картка, знеособленими, система, знеособлена, здійснення, варіанти, транзакцій

Формула / Реферат:

1. Система для здійснення транзакцій зі знеособленими картками, що включає в себе щонайменше один термінал і щонайменше один сервер для виробів-карток, які утворюють мережу передавання даних, для реєстрування знеособленого ідентифікатора картки в зазначеному сервері і емітування знеособленої картки в зазначеному терміналі, причому ця система здатна здійснювати реєстрацію виробу-картки і включає в себе:(a) засіб для приймання...

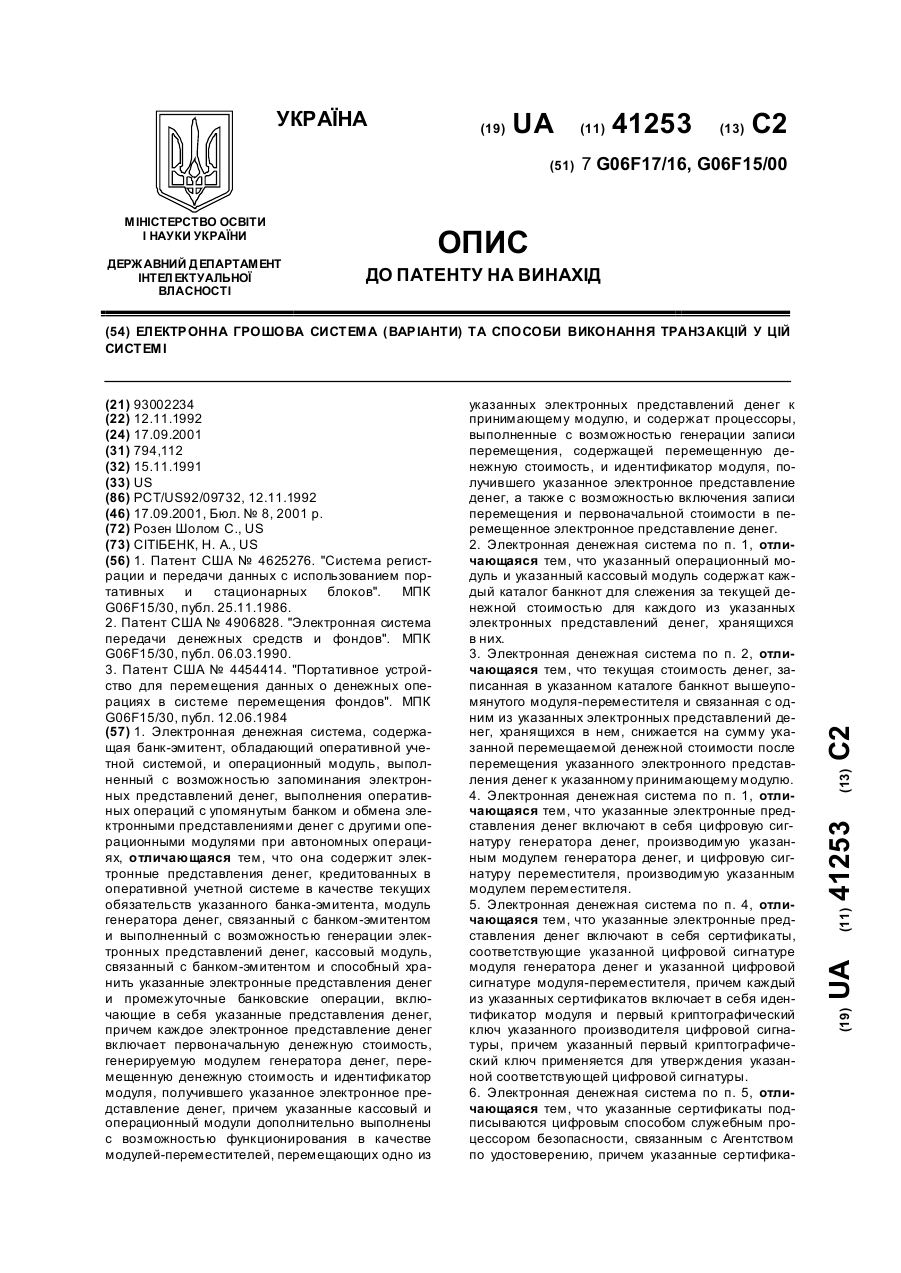

Електронна грошова система (варіанти) та способи виконання транзакцій у цій системі

Номер патенту: 41253

Опубліковано: 17.09.2001

Автор: Розен Шолом С.

МПК: G06Q 10/00, G06Q 20/00, G07F 7/08, G07F 19/00, G07G 1/12, G06Q 40/00, G07F 7/10

Мітки: виконання, транзакцій, варіанти, система, способи, системі, електронна, грошова, цій

Формула / Реферат:

1. Электронная денежная система, содержащая банк-эмитент, обладающий оперативной учетной системой, и операционный модуль, выполненный с возможностью запоминания электронных представлений денег, выполнения оперативных операций с упомянутым банком и обмена электронными представлениями денег с другими операционными модулями при автономных операциях, отличающаяся тем, что она содержит электронные представления денег, кредитованных в оперативной...

Спосіб виконання платежів і платних послуг за допомогою електронних карток

Номер патенту: 24880

Опубліковано: 06.10.1998

Автори: Дьяков Юрій Олександрович, Савельєв Василь Миколайович, Єгоров Анатолій Євгенійович, Слєпченко Аркадій Іванович, Лєсной Володимир Георгійович

МПК: G06Q 20/00, G06F 7/08, G06F 7/06

Мітки: допомогою, платних, електронних, спосіб, послуг, платежів, карток, виконання

Формула / Реферат:

1. Способ выполнения платежей и платных услуг с помощью электронных карточек, включающий запись на электронную карточку клиента информации для выполнения платежей и платных услуг с указанием суммы предоставленных банком средств, анализ считанной с электронной карточки клиента информации и сравнение ее с информацией, поступившей от пользователя, уменьшение записанной на электронной карточке клиента суммы средств на величину платежа и запись...

Попередній патент: Спосіб електролітичного нанесення покриття діоксидом мангану на алюміній та його сплави

Наступний патент: Біметалевий радіатор

Випадковий патент: Фільтр для очистки води