Спосіб віддаленого одержання інформації по рахунку користувача в банку

Формула / Реферат

1. Спосіб віддаленого одержання інформації по рахунка користувача в банку, який полягає в тому, що користувач надсилає, за допомогою електронної картки і через термінал з захищеною лінією зв'язку, до сервера банку запит щодо інформації по поточному стану свого депозитного рахунка, сервер банку ідентифікує картку і у випадку позитивного результату ідентифікації сервер банку видає інформацію по поточному стану депозитного рахунка користувача, а у випадку негативного результату ідентифікації сервер банку надає відмову в отриманні інформації користувачем по поточному стану його депозитного рахунка, який відрізняється тим, що користувач надсилає запит до сервера банку щодо інформації по поточному стану свого депозитного рахунка за допомогою електронної картки у вигляді електронної ощадної книжки до його депозитного рахунка, яку видають користувачу при відкритті цього депозитного рахунка.

2. Спосіб за п. 1, який відрізняється тим, що користувач додатково з запитом вводить свій PIN-код.

3. Спосіб за п. 2, який відрізняється тим, що користувач вводить свій PIN-код у вигляді легкої для запам'ятовування комбінації, наприклад "1111".

4. Спосіб за п. 1, який відрізняється тим, що користувач надсилає запит до сервера банку щодо інформації по поточному стану свого депозитного рахунка за допомогою своєї електронної ощадної книжки щонайменше по двох своїх депозитних рахунках в цьому банку.

5. Спосіб за п. 4, який відрізняється тим, що номер електронної ощадної книжки користувача пов'язаний з номером кожного депозитного рахунка користувача в цьому банку.

6. Спосіб за будь-яким з пп. 1-5, який відрізняється тим, що сервер банку через термінал видає інформацію по кожному депозитному рахунка користувача у вигляді чека.

7. Спосіб за п. 6, який відрізняється тим, що на чек сервер банку видає інформацію по ідентифікаційних даних користувача, сумі грошей по кожному депозитному рахунка та сумі нарахованих відсотків по кожному депозитному рахунка.

Текст

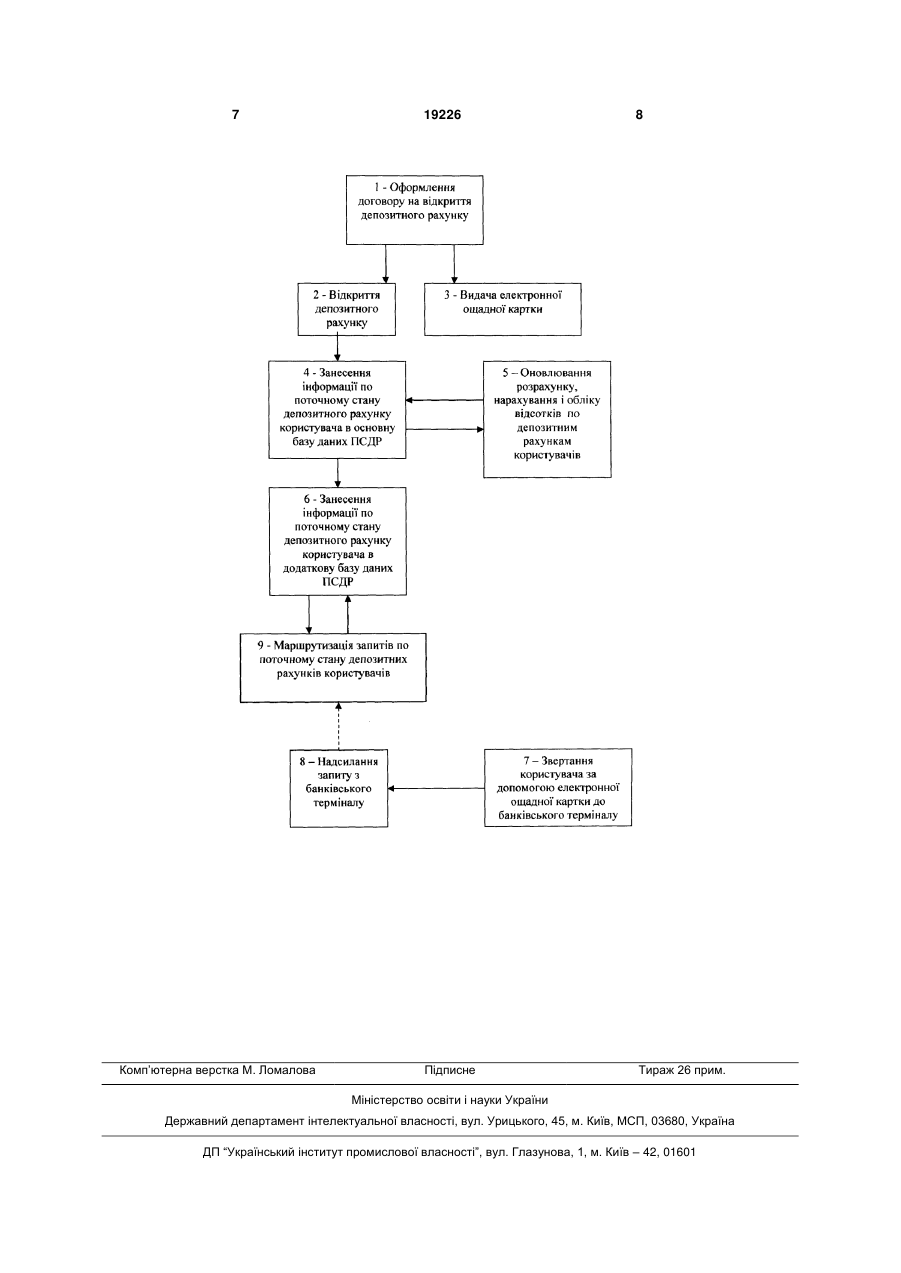

1. Спосіб віддаленого одержання інформації по рахунка користувача в банку, який полягає в тому, що користувач надсилає, за допомогою електронної картки і через термінал з захищеною лінією зв'язку, до сервера банку запит щодо інформації по поточному стану свого депозитного рахунка, сервер банку ідентифікує картку і у випадку позитивного результату ідентифікації сервер банку видає інформацію по поточному стану депозитного рахунка користувача, а у випадку негативного результату ідентифікації сервер банку надає відмову в отриманні інформації користувачем по поточному стану його депозитного рахунка, який відрізняється тим, що користувач надсилає запит до сервера банку щодо інформації по поточному стану свого депозитного рахунка за допомогою електронної картки у вигляді електронної ощадної книжки до його депозитного рахунка, яку видають U 2 (19) 1 3 що знижує впевненість користувача в збереженні свого вкладу. Іншим недоліком цього способу та системи для його здійснення є використання для здійснення банківських операцій таких терміналів, як комп'ютери, котрі з'єднані з банком через мережу Інтернет. В основу корисної моделі покладено завдання створення ефективного способу віддаленого одержання інформації по рахунку користувача в банку та системи для його здійснення шляхом забезпечення можливості одержання тільки інформації про поточний стан депозитного рахунку користувача, що тим самим підвищить впевненість користувача в збереженні свого депозитного вкладу. Поставлене завдання вирішується тим, що згідно зі способом віддаленого одержання інформації по рахунку користувача в банку, який полягає в тому, що користувач надсилає, за допомогою електронної картки і через термінал з захищеною лінією зв'язку, до серверу банку запит щодо інформації по поточному стану свого депозитного рахунку, сервер банку ідентифікує картку і у випадку позитивного результату ідентифікації сервер банку видає інформацію по поточному стану депозитного рахунку користувача, а у випадку негативного результату ідентифікації сервер банку надає відмову в отриманні інформації користувачем по поточному стану його депозитного рахунку. При цьому користувач надсилає запит до серверу банку щодо інформації по поточному стану свого депозитного рахунку за допомогою електронної картки у вигляді електронної ощадної книжки до його депозитного рахунку і яку видають користувачу при відкритті цього депозитного рахунку. Користувач додатково з запитом вводить свій PIN-код. Також користувач вводить свій PIN-код у вигляді легкої для запам'ятовування комбінації, наприклад „1111”. Крім того, користувач надсилає запит до серверу банку щодо інформації по поточному стану свого депозитного рахунку за допомогою своєї електронної ощадної книжки щонайменше по двом своїм депозитним рахункам в цьому банку. А номер електронної ощадної книжки користувача пов'язаний з номером кожного депозитного рахунку користувача в цьому банку. Сервер банку через термінал видає інформацію по кожному депозитному рахунку користувача у вигляді чеку. При цьому на чек сервер банку видає інформацію по ідентифікаційним даним користувача, сумі грошей по кожному депозитному рахунку та сумі нарахованих відсотків по кожному депозитному рахунку. Надсилання користувачем запиту до серверу банку щодо інформації по поточному стану свого депозитного рахунку за допомогою електронної картки у вигляді електронної ощадної книжки дозволяє забезпечити можливість одержання інформації тільки про поточний стан депозитного рахунку користувача, що тим самим підвищує впевненість користувача в збереженні свого депозитного вкладу. Введення користувачем додатково з запитом свого PIN-коду дозволяє знизити можливість отримання інформації по рахунку користувача ін 19226 4 шим особам, якщо електронна ощадна книжка була загублена користувачем. А введення користувачем свого PIN-коду у вигляді комбінації, наприклад „1111”, дозволяє будьякому пересічному користувачу легко запам'ятати таку комбінацію для отримування інформації по своєму депозитному рахунку. Надсилання користувачем запиту до серверу банку щодо інформації по поточному стану свого депозитного рахунку за допомогою електронної ощадної книжки щонайменше по двом своїм депозитним рахункам в цьому банку дозволяє користувачу оперативно і одночасно відслідковувати стан декількох депозитних рахунків користувача в цьому банку, що тим самим зменшує час на отримання інформації користувачем по своїм депозитним рахункам, а також знижує операційні витрати банку на обслуговування користувача. Пов'язання номера електронної ощадної книжки користувача з номером кожного депозитного рахунку користувача в цьому банку дозволяє встановити однозначну відповідність цих номерів, що тим самим дозволяє уникнути можливої плутанини по отриманню інформації по іншим рахункам, що не належать даному користувачу. Видача сервером банку через термінал інформації у вигляді чеку по кожному депозитному рахунку користувача дозволяє підвищити рівень конфіденційності при отриманні користувачем інформації по своєму рахунку через те, що ця інформація не виводиться на екран терміналу. Видача сервером банку на чеку інформації по ідентифікаційним даним користувача, сумі грошей по кожному депозитному рахунку та сумі нарахованих відсотків по кожному депозитному рахунку користувача дозволяє забезпечити його тільки необхідними даними по його депозитним рахункам. Викладене вище підтверджує наявність причинно-наслідкових зв'язків між сукупністю суттєвих ознак корисної моделі, що заявляється, та технічним результатом, що досягається. Дана сукупність суттєвих ознак дозволяє в порівнянні з прототипом, по способу віддаленого одержання інформації по рахунку користувача в банку та системи для його здійснення, забезпечити можливість одержання тільки інформації про поточний стан депозитного рахунку користувача, що тим самим підвищує впевненість користувача в збереженні свого депозитного вкладу і дозволяє виконувати оперативний контроль сум та своєчасного нарахування відсотків по вкладу. Крім того, забезпечується підвищення рівня конфіденційності і отримання інформації по декількох депозитних рахунках, які належать одному користувачу. На думку автора, технічне рішення, що заявляється, відповідає критеріям корисної моделі „новизна”, тому що сукупність суттєвих ознак, які характеризують спосіб віддаленого одержання інформації по рахунку користувача в банку та системи для його здійснення, які заявляються, є новою. Корисна модель, що заявляється, пояснюється кресленням, на якому наведена діаграма банківських операцій в системі, яка здійснена по спо 5 собу віддаленого одержання інформації по рахунку користувача в банку. Кращий варіант системи, в якій здійсненний спосіб віддаленого одержання інформації по рахунку користувача в банку, містить сервер банку, який включає з'єднані між собою блок розрахунку, нарахуванню та обліку відсотків по депозитним рахункам (НОВДР) і основну базу даних поточного стану депозитних рахунків (ПСДР), яка в свою чергу з'єднана з процесінговим центром, через який сервер банку з'єднаний захищеною лінією зв'язку з віддаленим банківським терміналом у вигляді, наприклад, банкомату, а також містить необхідну кількість електронних карток у вигляді електронних ощадних книжок для користувачів, кожна з яких має свій ідентифікаційний номер. Також сервер банку містить додаткову базу даних ПСДР з інформацією, яка виводиться на чек для користувача, при цьому основна база даних ПСДР з'єднана з процесінговим центром через додаткову базу даних ПСДР. Спосіб віддаленого одержання інформації по рахунку користувача в банку, який здійснений в цій системи здійснюється наступним чином. Користувач в банку оформлює (1) договір на відкриття (2) свого депозитного рахунку і одночасно отримує (3) електронну ощадну книжку (ощадкнижка) у вигляді пластикової картки, на якій нанесений ідентифікаційний номер цієї картки і який пов'язується в сервері банку з номером депозитного рахунку, що відкритий на користувача в цьому банку. Ця ощадна книжка також має носій необхідних даних, наприклад у вигляді магнітної стрічки з кодовою послідовністю символів картки користувача. Цю послідовність формують у відповідності з діючими стандартами міжнародних платіжних систем. Дані по поточному стану депозитного рахунку користувача заносять (4) в основну базу даних ПСДР, в якій за допомогою блоку розрахунку (НОВДР) через визначений проміжок часу поточний стан депозитного рахунку відновлюється (5). Одночасно інформацію по ідентифікаційним даним користувача, сумі грошей по кожному депозитному рахунку та сумі нарахованих відсотків по кожному депозитному рахунку користувача заносять (6) в додаткову базу даних ПСДР. В подальшому, при 19226 6 виникненні у користувача необхідності в контролі поточного стану свого депозитного рахунку, він звертається (7) до банківського терміналу (банкомату), з якого за допомогою своєї електронної ощадної книжки надсилає (8) запит до серверу банку щодо інформації по поточному стану свого депозитного рахунку. Цей запит через захищену лінію зв'язку серверу банку надходить до його процесінгового центру, який виконує маршрутизацію (9) запитів по поточному стану депозитних рахунків користувачів з відповідним зверненням до додаткової бази даних ПСДР. При цьому з електронної ощадної книжки зчитується кодова послідовність символів, яку процесінговий центр банку ідентифікує шляхом порівняння її з кодовою послідовністю символів, яка зберігається в основній базі даних ПСДР. У випадку позитивного результату ідентифікації сервер банку видає інформацію по поточному стану депозитного рахунку користувача, а у випадку негативного результату - сервер банку надає відмову в отриманні цієї інформації. При позитивному результаті цього порівняння банківський термінал видає інформацію по депозитному рахунку користувача у вигляді чеку, без виводу інформації по ньому на екран монітору терміналу. На чеку друкуються ідентифікаційні дані користувача, сума грошей по депозитному рахунку користувача та сума нарахованих за певний термін відсотків. За допомогою цієї електронної ощадної книжки користувач може отримати інформацію тільки по своєму депозитному рахунку, без можливості зняття грошей з нього. В іншому варіанті виконання цього способу користувач за допомогою своєї електронної ощадної книжки надсилає запит до серверу банку щодо інформації по поточному стану щонайменше по двох своїм депозитним рахункам в цьому банку, а сервер банку, в разі позитивного результату ідентифікації електронної ощадної книжки користувача, видає таку інформацію на чек одночасно по всім рахункам користувача в цьому банку. Відповідність технічного рішення, що заявляється, критерію корисної моделі "промислова придатність" підтверджується зазначеним прикладом виконання способу віддаленого одержання інформації по рахунку користувача в банку. 7 Комп’ютерна верстка М. Ломалова 19226 8 Підписне Тираж 26 прим. Міністерство освіти і науки України Державний департамент інтелектуальної власності, вул. Урицького, 45, м. Київ, МСП, 03680, Україна ДП “Український інститут промислової власності”, вул. Глазунова, 1, м. Київ – 42, 01601

ДивитисяДодаткова інформація

Назва патенту англійськоюMethod for the remote access of a client to the information on the client bank account

Назва патенту російськоюСпособ дистанционного доступа клиента к информации о расчетном счете в банке

МПК / Мітки

МПК: G06Q 40/00

Мітки: одержання, рахунку, спосіб, віддаленого, інформації, банку, користувача

Код посилання

<a href="https://ua.patents.su/4-19226-sposib-viddalenogo-oderzhannya-informaci-po-rakhunku-koristuvacha-v-banku.html" target="_blank" rel="follow" title="База патентів України">Спосіб віддаленого одержання інформації по рахунку користувача в банку</a>

Спосіб збору інформації і формування банку даних для селекційно-племінної роботи з великою рогатою худобою

Номер патенту: 3653

Опубліковано: 15.12.2004

Автори: Смоляр В'ячеслав Іванович, Луценко Марія Михайлівна, Мечта Микола Пантелеймонович

МПК: G01N 35/00

Мітки: селекційно-племінної, рогатою, роботи, великою, даних, банку, спосіб, худобою, збору, формування, інформації

Формула / Реферат:

1. Спосіб збору інформації і формування банку даних для селекційно-племінної роботи з великою рогатою худобою, який відрізняється тим, що реалізований розробленням обладнання мобільної лабораторії, яка комплектується на шасі автомобіля "Газель" і дозволяє проводити контрольне доїння корів з використанням сучасних лічильників молока, оснащених електронними блоками накопичення інформації щодо надою молока та швидкості молоковіддачі у...

Спосіб реєстрації користувача в довірчому органі для подальшої роботи з одним із обслуговуючих органів

Номер патенту: 68467

Опубліковано: 16.08.2004

Автор: Вітязь Олександр Павлович

МПК: G06Q 90/00, G06F 19/00

Мітки: одним, обслуговуючих, подальшої, спосіб, користувача, роботи, органів, органі, реєстрації, довірчому

Формула / Реферат:

1. Спосіб реєстрації користувача в довірчому органі для подальшої роботи з одним із обслуговуючих органів, що полягає в тому, що в довірчому органі забезпечують захисний зв'язок між банківським сервером керування реєстрацією користувачів (РК) через процесинговий центр банку з відповідними віддаленими банківськими або фінансовими терміналами обслуговування карток користувачів (ОКК), зв'язок банківського сервера бази даних емітованих карток...

Прилад для зчитування інформації з віддаленого джерела

Номер патенту: 22035

Опубліковано: 30.04.1998

Автор: Шовкопляс Іван Петрович

МПК: H04J 3/00

Мітки: прилад, джерела, віддаленого, зчитування, інформації

Формула / Реферат:

Прилад для зчитування інформації з віддаленого джерела, який складається з генератора тактових імпульсів, управляючого пристрою, один з виходів якого з'єднаний з лінією зв'язку, пристрою для створення синхрокілець. управляю-чих'імпульсів, входом з'єднаного з другим виходом управляючого пристрою, а виходом - з входом відтворювача паралельного кода інформації, другий вхід якого підключений до виходу прийомника інформаційних імпульсів, вхід...

Спосіб роботи низькотемпературного банку біологічних об’єктів

Номер патенту: 69041

Опубліковано: 16.08.2004

Автори: Висеканцев Ігор Павлович, Ліннік Тамара Павлівна, Грищенко Валентин Іванович, Грошевой Михайло Іванович, Ліпіна Ольга Василівна, Чижевський Віктор Васильович, Прокопюк Ольга Степанівна

МПК: A01N 1/02

Мітки: роботи, біологічних, об'єктів, спосіб, низькотемпературного, банку

Формула / Реферат:

Спосіб роботи низькотемпературного банку біологічних об'єктів, який передбачає змішування біологічного матеріалу з кріоконсервантом, розфасовування в контейнери, програмне заморожування біологічного матеріалу в контейнерах, перенесення контейнерів із замороженим біологічним матеріалом у сховище, занурення у рідкий азот, зберігання, вилучення контейнерів із сховища і розморожування для подальшого використання, який відрізняється тим, що...

Спосіб роботи низькотемпературного банку біологічних об’єктів

Номер патенту: 49759

Опубліковано: 16.09.2002

Автори: Лобинцев Дмитро Валерьйович, Гладких Юрий Васильович, Лобинцева Галина Степанівна, Гладких Володимир Юрьович

МПК: A01N 1/00, A01N 1/02, A61J 1/05

Мітки: низькотемпературного, об'єктів, спосіб, біологічних, роботи, банку

Формула / Реферат:

Композиція вуглеводневого палива на основі бензину марки А-76, що містить метил-трет-бутиловий ефір, яка відрізняється тим, що вона додатково містить антидетонаційну добавку на основі ароматичних амінів, добавку етанольну паливну і компонент моторного палива ароматичний або сольвент нафтовий при нижчезазначеному співвідношенні компонентів, мас. %: антидетонаційна добавка на основі ароматичних амінів 0,4-1,0 ...

Попередній патент: Спосіб консервативного лікування ускладнень травми опорно-рухового апарата

Наступний патент: Пристрій інфрачервоного підсвічення для приладів бачення в темряві пап-1

Випадковий патент: Засіб контролю температурних режимів зберігання харчової продукції