Спосіб захисту, контролю та здійснення платежів з карткового рахунку за допомогою мобільного телефону

Формула / Реферат

1. Спосіб захисту, контролю та здійснення платежів з карткового рахунку за допомогою мобільного телефону, що включає доступ до термінала; вибір товару або послуги для купівлі через термінал; одержання ідентифікації рахунку попередньої оплати з термінала шляхом електронної взаємодії між терміналом і мобільним телефоном, який відрізняється тим, що як термінал застосовують POS-термінал та/або банкомат, та/або термінал самообслуговування, через який здійснюють обробку платежів за допомогою стандартної процесингової системи для карткових платежів, додаткової системи мобільних платежів та системи комп'ютерної телефонії (IVR-системи), при цьому для взаємодії мобільного телефону з системою обробки мобільних платежів використовують голосовий канал зв'язку, через який застосовують систему комп'ютерної телефонії (IVR-система), яка забезпечує прийом даних у вигляді сигналів DTMF, а передачу даних - у вигляді голосу, синтезованого IVR-системою, а платежі у цій системі ідентифікують за допомогою унікального ідентифікатора платежу.

2. Спосіб за п. 1, який відрізняється тим, що передачу унікального ідентифікатора платежу у процесингову систему для подальшої обробки здійснюють шляхом "вбудовування" ідентифікатора платежу в номер картки, який синтезують термінальним пристроєм при здійсненні кожної операції оплати.

3. Спосіб за пп. 1, 2, який відрізняється тим, що синтезований номер картки, який передають до системи платежів для обробки, визначений наступним:

BIN (банківський ідентифікаційний номер) є заздалегідь зарезервованою величиною, наприклад 452239);

наступні 6 цифр - унікальний ідентифікатор платежу Payment_ID;

інші 3 цифри - будь-які, наприклад 000;

останню цифру - контрольну, підраховують з використанням алгоритму Luhn, при цьому строк дії картки встановлюють таким, що дорівнює MM YY+1, де MM YY - поточне значення дати.

4. Спосіб за п. 1, який відрізняється тим, що кошти з карткового рахунку власника картки переходять на рахунок одержувача у режимі реального часу.

5. Спосіб за п. 1, який відрізняється тим, що застосовують такі програмні платформи (мови програмування): С або C++, або Java, або Assembler, при цьому програмні реалізації можуть працювати під керуванням таких операційних систем як Windows, UNIX (різних версій), Linux.

Текст

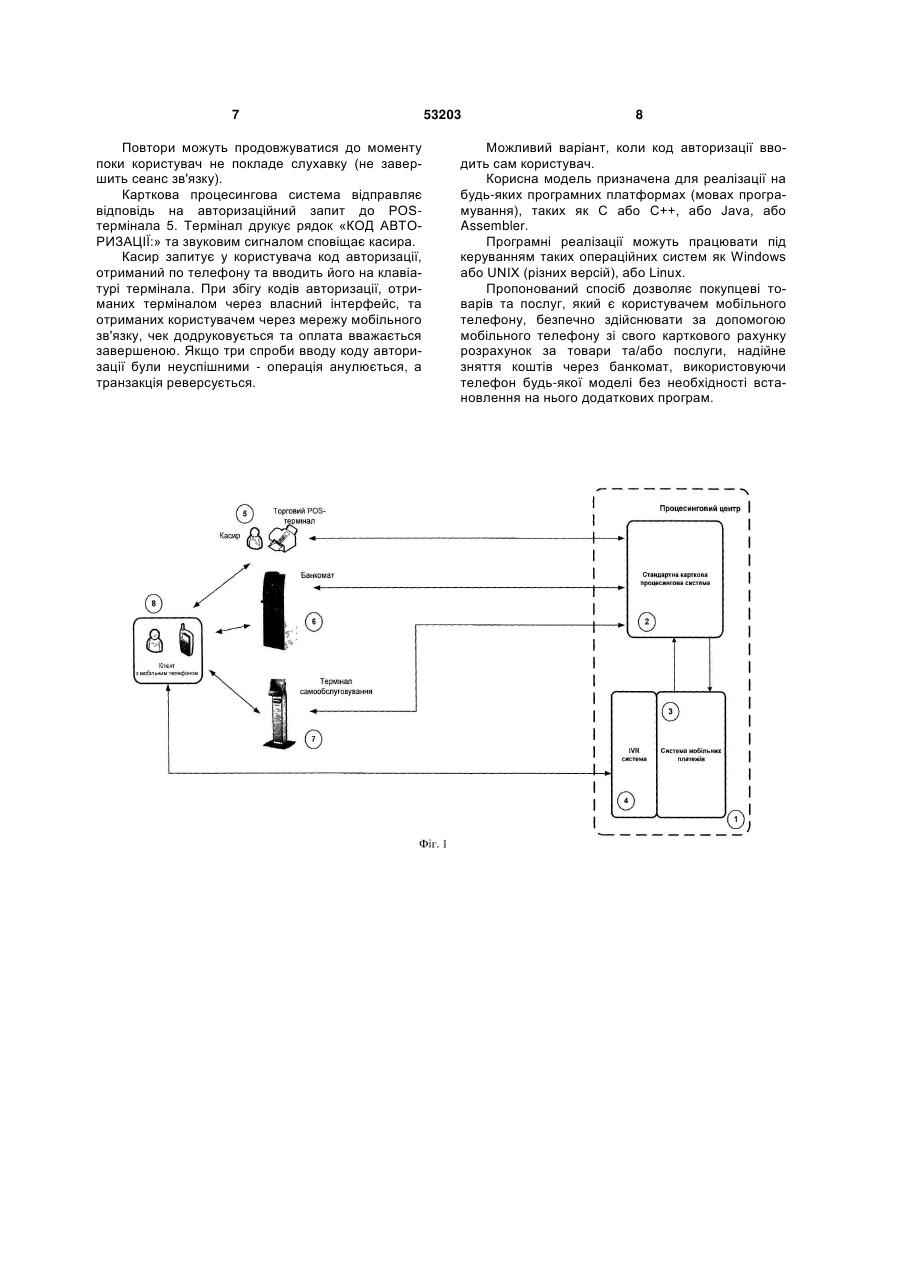

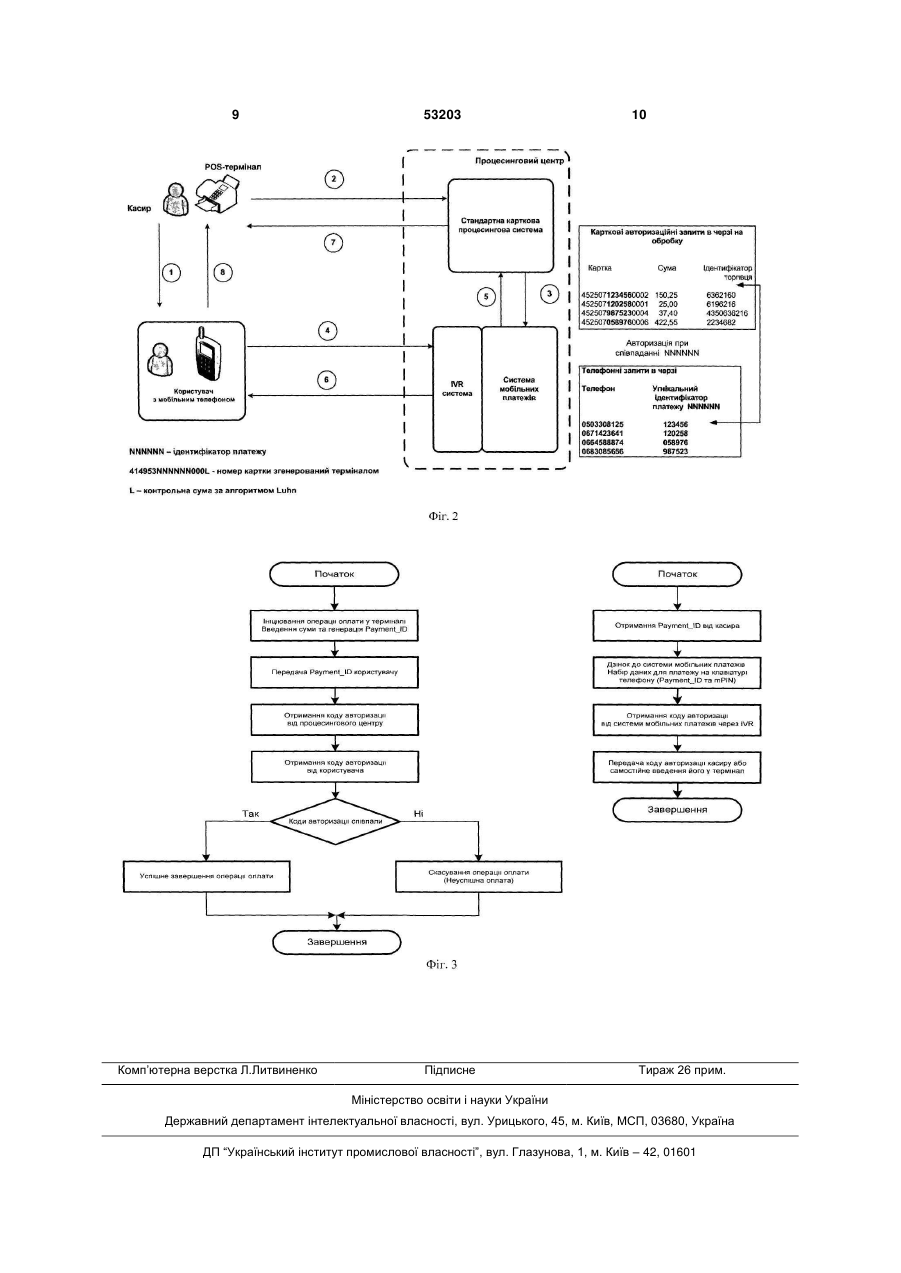

1. Спосіб захисту, контролю та здійснення платежів з карткового рахунку за допомогою мобільного телефону, що включає доступ до термінала; вибір товару або послуги для купівлі через термінал; одержання ідентифікації рахунку попередньої оплати з термінала шляхом електронної взаємодії між терміналом і мобільним телефоном, який відрізняється тим, що як термінал застосовують POS-термінал та/або банкомат, та/або термінал самообслуговування, через який здійснюють обробку платежів за допомогою стандартної процесингової системи для карткових платежів, додаткової системи мобільних платежів та системи комп'ютерної телефонії (IVR-системи), при цьому для взаємодії мобільного телефону з системою обробки мобільних платежів використовують голосовий канал зв'язку, через який застосовують систему комп'ютерної телефонії (IVRсистема), яка забезпечує прийом даних у вигляді сигналів DTMF, а передачу даних - у вигляді голосу, синтезованого IVR-системою, а платежі у цій системі ідентифікують за допомогою унікального ідентифікатора платежу. U 2 (19) 1 3 такі складні елементи як зчитувач магнітної смуги карток та зчитувач чіпу (для карток з чіпом), захищену PIN-клавіатуру (тобто спеціалізований криптографічний модуль). У цілому ряді випадків ці компоненти значно здорожують обладнання, наприклад, у терміналах самообслуговування, або навіть роблять невигідним його використання, наприклад - у торгових автоматах. До третьої частини недоліків можна віднести незручність або технічну чи організаційну неможливість використання карток для оплати послуг та товарів у цілому ряді специфічних випадків. До них можна віднести випадки, коли продавець товарів не знаходиться на певному місці, а здійснює роз'їзну торгівлю або кур'єрську доставку товарів з оплатою після вручення товару покупцеві, або купівлю товарів за друкованими каталогами тими користувачами, які не бажають або не мають часу йти до магазину, або в яких немає доступу до мережі Інтернет. За патентом на корисну модель UA 20530 відомий «Спосіб торгівлі та надання послуг за безготівковим розрахунком», який включає використання комп'ютерної бази даних про товари та послуги торговельного підприємства, перегляд споживачем переліку пропонованих товарів та послуг, формування, передачу і оплату замовлення та отримання товару та/або послуги, при цьому перегляд товарів та/або послуг здійснюють за допомогою телекомунікаційної мережі, при цьому споживач - абонент телекомунікаційної мережі, через оператора торговельного підприємства та/або оператора надання послуг зв'язується з переліком товарів або/та послуг у комп'ютерній базі даних торговельного підприємства, вибирає з цього переліку необхідний товар або/та послугу, а оператор торговельного підприємства присвоює цій вимозі відповідний шифр і повідомляє його абоненту, абонент зв'язується з оператором чи провайдером телекомунікаційної мережі, повідомляє йому шифр товару чи послуги, оператор чи провайдер телекомунікаційної мережі зв'язується з оператором торговельного підприємства, вводить шифр вимоги абонента та перераховує з особового рахунка абонента необхідну суму грошей, оператор торговельного підприємства підтверджує оплату вимоги і формує документ, який підтверджує здійснення продажу чи надання послуги і передає абоненту цей документ і оплачений товар чи надає необхідну послугу. Недоліком способу за патентом на корисну модель UA 20530 є здійснення оплати лише з рахунку мобільного оператора, що не є зручним, оскільки на рахунку не завжди є необхідна для перерахування сума. За патентом на корисну модель UA 39583 відомий «Спосіб оплати послуг за допомогою мобільного телефону», згідно з яким користувач передає запит з мобільного телефону та отримує код трансакції, а саме користувач отримує унікальний бінарний код, що відображається на екрані мобільного телефону користувача у вигляді двовимірного штрих-коду чи QR коду, який зчитується лазерним або відео-зчитувачем. 53203 4 Недолік способу за патентом на корисну модель UA 39583 є такий самий, як і у попереднього аналога - тобто можливість здійснення оплати лише з рахунку мобільного оператора, а також використання штрих-коду, що ускладнює проведення оплати за товари чи послуги та потребує додаткового громіздкого обладнання в місцях надання таких послуг. За патентом на винахід RU 2323477 відомі та взяті за найближчий аналог «Система та спосіб для купівлі товарів і послуг через пункти доступу до мережі передачі даних за допомогою мережі торгових терміналів». Спосіб включає доступ до пристрою торгового термінала вибір товару або послуги для купівлі через торговий термінал; одержання ідентифікації проміжного рахунку попередньої оплати з мобільного компонента через пристрій торгового термінала шляхом електронної взаємодії між пристроєм торгового термінала і згаданим мобільним компонентом. Обмеженням застосування способу за патентом на винахід RU 2323477 є необхідність у проміжному рахунку з якого буде здійснюватися оплата, а також відсутність можливості зняття грошей через банкомат. Задача корисної моделі полягає в створенні способу захисту, контролю та здійснення платежів з карткового рахунку за допомогою мобільного телефону, при цьому завдяки використанню мобільного телефону як платіжного інструменту, який замінює платіжну картку при проведенні операцій оплати за товари та послуги або операцій отримання готівки у банкоматах (мобільний телефон «прив'язується» до платіжної картки і безпосередньо до карткового рахунку), що забезпечує користувачам платіжних карток можливість користування зручним та безпечним платіжним інструментом, який «завжди з собою». Згідно пропонованій корисній моделі, поставлена задача вирішується завдяки створенню способу захисту, контролю та здійснення платежів з карткового рахунку за допомогою мобільного телефону, що включає доступ до термінала; вибір товару або послуги для купівлі через термінал; одержання ідентифікації рахунку попередньої оплати (унікального ідентифікатора платежу) з термінала шляхом електронної взаємодії між терміналом і мобільним телефоном або завдяки передачі такої інформації обслуговуючим персоналом покупцеві шляхом усного повідомлення, при цьому як термінал застосовують POS-термінал та/або банкомат та/або термінал самообслуговування, через який здійснюється обробка платежів за допомогою стандартної процесингової системи для карткових платежів, додаткової системи мобільних платежів та системи комп'ютерної телефонії (IVR-системи); для взаємодії мобільного телефону з системою мобільних платежів використовують голосовий канал зв'язку, через який застосовують систему комп'ютерної телефонії (IVR-система), яка забезпечує прийом даних у вигляді сигналів DTMF, а передачу даних - у вигляді голосу, синтезованого IVR-системою, а платежі у цій системі ідентифікують за допомогою унікального ідентифікатора платежу. Передачу унікального ідентифікатора 5 платежу у процесингову систему для подальшої обробки здійснюють шляхом «вбудовування» ідентифікатора платежу в номер картки, який синтезується термінальним пристроєм при здійсненні кожної операції оплати. Номер картки при цьому визначають таким чином: BIN (банківський ідентифікаційний номер) є заздалегідь зарезервованою величиною, наприклад 452239); наступні 6 цифр - унікальний ідентифікатор платежу Payment_ID; інші 3 цифри - будь-які, наприклад 000; остання цифра - контрольна, підраховується з використанням алгоритму Luhn, при цьому строк дії картки встановлюється таким, що дорівнює MM YY+1, де MM YY - поточне значення дати. Спосіб здійснюють за допомогою таких програмних платформ (мов програмування), таких як С або C++, або Java, або Assembler, при цьому програмні реалізації можуть працювати під керуванням таких операційних систем як Windows, UNIX (різних версій), Linux. Фігури креслень Фіг.1 - загальна схема зв'язку між клієнтом з мобільним телефоном, терміналом та пресинговим центром; Фіг.2 - загальна схема зв'язку між клієнтом з мобільним телефоном, терміналом, пресинговим центром та кодами; Фіг.3 - блок-схема зв'язку послідовності операцій. Цифрами на фігурах позначені: 1 - процесинговий центр; 2 - процесингова система; 3 - система мобільних платежів; 4 - система комп'ютерної телефонії (IVRсистема); 5 - POS-термінал; 6 - банкомат; 7 - термінал самообслуговування; 8 - мобільний телефон. Здійснення пропонованої корисної моделі відбувається наступним чином: Покупець, користувач мобільним телефоном, обирає товари або послуги за які необхідно сплатити, та пред'являє їх касиру на терміналі. Касир, як це прийнято при оплаті карткою, підраховує суму оплати та ініціює оплату способом із використанням мобільного телефону і вводить до POSтерміналу суму та натискає кнопку «Сплатити» на клавіатурі термінала. При цьому термінал генерує унікальний ідентифікатор платежу Payment ID й здійснює попередній друк частини чеку із роздрукуванням зазначеного ідентифікатора (або ідентифікатор може бути відображений на екрані термінала) (Фіг.1). Касир повідомляє цей унікальний ідентифікатор користувачу (покупцю). Наприклад, «Ваш ідентифікатор платежу 12 36 87». Для організації прийому платежів застосовується POS-термінал 5 та/або банкомат 6 та/або термінал самообслуговування 7, який застосовується і для прийому до оплати платіжних карток. POS-термінал надсилає у процесинговий центр 1 стандартний авторизований запит. Особливістю цього запиту є передача ним згенеровано 53203 6 го терміналом номера картки (Фіг.2). Правила генерації такі: номер картки складається з трьох частин BIN (банківський ідентифікаційний номер) являється заздалегідь зарезервованою величиною, наприклад 452239); наступні 6 цифр - унікальний ідентифікатор платежу Payment_ID; інші 3 цифри - будь-які, наприклад 000; остання цифра - контрольна, підраховувається з використанням алгоритму Luhn; строк дії картки встановлюється таким, що дорівнює MM ΥΎ+1, де MM YY - поточне значення дати. Цих даних достатньо, щоб направити до процесингового центру 1 авторизаційний запит стандартного формату, такий самий за будовою, який використовується при звичайних карткових операціях оплати. Карткова процесингова система 2, базуючись на значенні BINy, маршрутизує цей запит на систему мобільних платежів 3 для авторизації. Система мобільних платежів 3 розміщує запит у чергу кандидатів на обробку і при цьому сканує чергу запитів, що надійшли через телефонний інтерфейс. Одночасно користувач, отримавши ідентифікатор платежу, виконує голосовий дзвінок на процесинг. Дзвінок здійснюється на спеціальний номер. Для швидкого набору цей номер призначається на так звану «гарячу кнопку» (як правило, у більшості телефонів є така можливість). Почувши, що з'єднання з абонентом встановлено, користувач набирає на клавіатурі телефону наступну послідовність символів #NNNNNN#PPPP*, де NNNNNN-ідентифікатор платежу, РРРР - ПІН-код мобільного платіжного інструменту (mPIN). Після набору цієї послідовності користувач не кладе слухавку, а очікує відповіді від процесингового центру 1 (Фіг.3). Система IVR (система комп'ютерної телефонії) 4 перетворює дані тонового набору у цифрові дані та передає їх у систему мобільних платежів. Система мобільних платежів 3 по унікальному NNNNNN зіставляє авторизаційний запит, що прийшов з термінала, і авторизаційний запит мобільного телефону. Потім знаходить на основі номеру телефону рахунок користувача та при достатній кількості коштів на рахунку і відсутності обмежень проводить позитивну авторизацію операції оплати. При цьому формується відповідь на авторизаційний запит термінала та відправляється до карткової процесингової системи. Ця відповідь містить унікальний код авторизації, що підтверджує успішність оплати. Цей самий код авторизації одночасно відправляється через IVR-систему користувачу. Тобто IVR-система озвучує код авторизації голосом, наприклад так: «Код авторизації Вашої оплати на суму 150 гривень 34 копійки становить 12 85 71. Повторюю 12 85 71. Повторюю 12 85 71». 7 Повтори можуть продовжуватися до моменту поки користувач не покладе слухавку (не завершить сеанс зв'язку). Карткова процесингова система відправляє відповідь на авторизаційний запит до POSтермінала 5. Термінал друкує рядок «КОД АВТОРИЗАЦІЇ:» та звуковим сигналом сповіщає касира. Касир запитує у користувача код авторизації, отриманий по телефону та вводить його на клавіатурі термінала. При збігу кодів авторизації, отриманих терміналом через власний інтерфейс, та отриманих користувачем через мережу мобільного зв'язку, чек додруковується та оплата вважається завершеною. Якщо три спроби вводу коду авторизації були неуспішними - операція анулюється, а транзакція реверсується. 53203 8 Можливий варіант, коли код авторизації вводить сам користувач. Корисна модель призначена для реалізації на будь-яких програмних платформах (мовах програмування), таких як С або С++, або Java, або Assembler. Програмні реалізації можуть працювати під керуванням таких операційних систем як Windows або UNIX (різних версій), або Linux. Пропонований спосіб дозволяє покупцеві товарів та послуг, який є користувачем мобільного телефону, безпечно здійснювати за допомогою мобільного телефону зі свого карткового рахунку розрахунок за товари та/або послуги, надійне зняття коштів через банкомат, використовуючи телефон будь-якої моделі без необхідності встановлення на нього додаткових програм. 9 Комп’ютерна верстка Л.Литвиненко 53203 Підписне 10 Тираж 26 прим. Міністерство освіти і науки України Державний департамент інтелектуальної власності, вул. Урицького, 45, м. Київ, МСП, 03680, Україна ДП “Український інститут промислової власності”, вул. Глазунова, 1, м. Київ – 42, 01601

ДивитисяДодаткова інформація

Назва патенту англійськоюProtection, checkup and effecting payment methods from card account with the help of mobile phone

Автори англійськоюKapii Oleksandr Petrovych

Назва патенту російськоюСпособ защиты, контроля и осуществление платежей с карточного счета с помощью мобильного телефона

Автори російськоюКапий Александр Петрович

МПК / Мітки

МПК: G06Q 30/00

Мітки: здійснення, телефону, контролю, рахунку, мобільного, платежів, допомогою, спосіб, захисту, карткового

Код посилання

<a href="https://ua.patents.su/5-53203-sposib-zakhistu-kontrolyu-ta-zdijjsnennya-platezhiv-z-kartkovogo-rakhunku-za-dopomogoyu-mobilnogo-telefonu.html" target="_blank" rel="follow" title="База патентів України">Спосіб захисту, контролю та здійснення платежів з карткового рахунку за допомогою мобільного телефону</a>

Спосіб оплати послуг за допомогою мобільного телефону

Номер патенту: 39583

Опубліковано: 25.02.2009

Автор: Грабов Євген Йосипович

МПК: G06Q 30/00

Мітки: послуг, оплати, мобільного, телефону, спосіб, допомогою

Формула / Реферат:

1. Спосіб оплати послуг за допомогою мобільного телефону, який полягає в тому, що користувач передає запит з мобільного телефону та отримує код трансакції, який відрізняється тим, що користувач отримує унікальний бінарний код, що відображається на екрані мобільного телефону користувача у вигляді двовимірного штрихкоду чи QR коду, який зчитується лазерним або відеозчитувачем.2. Спосіб за п. 1, який відрізняється тим, що користувач...

Спосіб розрахунку за товари та/або послуги за допомогою мобільного телефону

Номер патенту: 47015

Опубліковано: 11.01.2010

Автор: Горох Роман Олександрович

МПК: G06Q 30/00

Мітки: послуги, товари, розрахунку, мобільного, спосіб, телефону, допомогою

Формула / Реферат:

1. Спосіб розрахунку за товари та/або послуги за допомогою мобільного телефону або будь-яких інших телефонів, що мають дисплей, який включає стадії: перегляд споживачем переліку пропонованих товарів та послуг; формування запиту шляхом передачі інформації з телефону на інший телекомунікаційний пристрій; підтвердження запиту та правильності суми сплати; зарахування коштів на банківський рахунок того, хто надає товар/послугу; відправку...

Спосіб пошуку чи перевірки достовірності інформації за допомогою мобільного (стільникового) телефону

Номер патенту: 56082

Опубліковано: 15.04.2003

Автори: Босих Юрій Станіславович, Брязкало Вадим Вадимович, Череменко Анатолій Миколайович, Олійник Інна Леонідівна, Сердюк Андрій Михайлович, Останіна Наталя Вадимівна

МПК: G06Q 99/00

Мітки: перевірки, телефону, спосіб, пошуку, достовірності, інформації, мобільного, стільникового, допомогою

Формула / Реферат:

1. Спосіб пошуку чи перевірки достовірності інформації за допомогою мобільного (стільникового) телефону, який передбачає використання мобільного (стільникового) телефону та мережі Інтернет, який відрізняється тим, що закодований запит у вигляді SMS повідомлення відправляють на визначену адресу електронної пошти мережі Інтернет, де, використовуючи шлюз до мережі Інтернет, оператором мобільного (стільникового) зв'язку це повідомлення з запитом...

Спосіб організації системи мобільного обліку платежів “мобільна каса”

Номер патенту: 48500

Опубліковано: 25.03.2010

Автор: Савчук Олег Леонідович

МПК: G06F 17/00, H04W 4/00

Мітки: організації, мобільна, мобільного, системі, платежів, каса, спосіб, обліку

Формула / Реферат:

Спосіб створення системи мобільного обліку платежів "мобільна каса", для продажу інформації, товарів та послуг за допомогою мобільного зв'язку, мережі Інтернет та програмно-апаратного комплексу, який здійснюється обміном інформацією між серверами мобільного сервісу серверами продавця інформації, товарів або послуг, касових апаратів, сканерів, бонусних карточок та мобільних терміналів, який відрізняється тим, що за допомогою...

Спосіб охорони людини за допомогою мобільного телефону

Номер патенту: 29026

Опубліковано: 25.12.2007

Автори: Мазур Денис Миколайович, Головін Олександр Сергійович

МПК: H04M 11/04

Мітки: спосіб, допомогою, охорони, людини, телефону, мобільного

Формула / Реферат:

1. Спосіб охорони людини за допомогою мобільного телефону, при якому мобільний телефон, що є у людини, є засобом виявлення координат людини, сигнал від мобільного телефону у разі виникнення небезпеки передається оператору мобільного зв'язку, а від нього через оператора охоронного агентства - групі швидкого реагування для ліквідації причини виниклої небезпеки, який відрізняється тим, що при виявленні координат людини сигнал передається від...

Попередній патент: Спосіб визначення життєздатності кишки при тонкокишковій непрохідності

Наступний патент: Спосіб визначення адаптаційних можливостей серцево-судинної системи при старінні організму

Випадковий патент: Спосіб виготовлення гнутих відводів