Спосіб реєстрації розрахункових операцій при електронному продажу товарів або послуг

Формула / Реферат

1. Спосіб реєстрації розрахункових операцій при електронному продажу товарів або послуг, який відрізняється тим, що використовують програмно-апаратний комплекс, зв'язаний з ресурсом з продажу і з фіскальним сервером, при цьому програмно-апаратний комплекс включає сервер застосувань та архів підписаних інформаційних пакетів, виконані з можливістю обміну даними з розподіленими системами електронних каналів обслуговування, при покупці і/або поверненні товару або послуги до програмно-апаратного комплексу передають за допомогою електронних засобів повідомлення про замовлення з оформлення та продажу і/або повернення товарів або послуг, оплату та відображення продажу замовлених товарів або послуг здійснюють через розподілені системи електронних каналів обслуговування, через програмно-апаратний комплекс обробляють повідомлення про замовлення і здійснюють операції, пов'язані з передачею повідомлень до ресурсу з продажу, з передачею повідомлень про можливість виконання замовлення, з введенням інформації щодо здійснення розрахунку за замовленням та інформації щодо фінансових операцій з товарами або послугами, причому, кожне повідомлення, оброблене через програмно-апаратний комплекс, містить інформацію у вигляді інформаційного пакета і при оплаті замовлених товарів або послуг до інформаційного пакета додають унікальний номер, кожне з повідомлень, інформаційний пакет якого містить унікальний номер, проходить через фіскальний сервер, де сформований електронний документ на товари або послуги, підписують електронним цифровим підписом і формують чек для клієнта, при поверненні товарів або послуг, на основі інформації про повернення у фіскальному сервері формують документ, що включає суму повернення зі знаком мінус, а первинна інформація про доходні надходження, яку зберігають для звітності, не знищується, а доповнюється "мінусовою операцією", а інформацію з індивідуальних інформаційних пакетів обробляють і на її основі формують фіскальні звіти.

2. Спосіб за п. 1, який відрізняється тим, що формують фіскальний чек для користувача і/або фіскальний звіт для державної податкової служби.

Текст

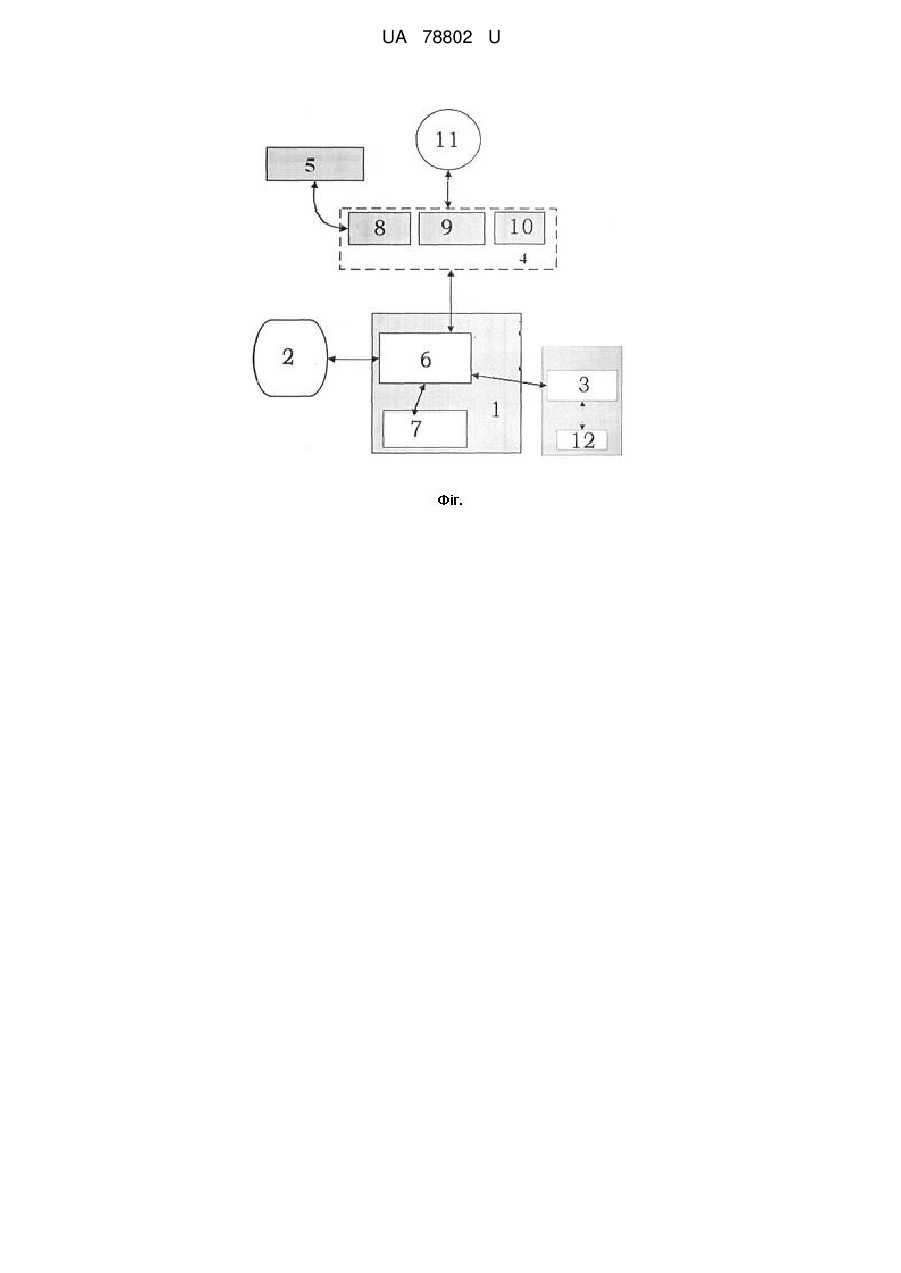

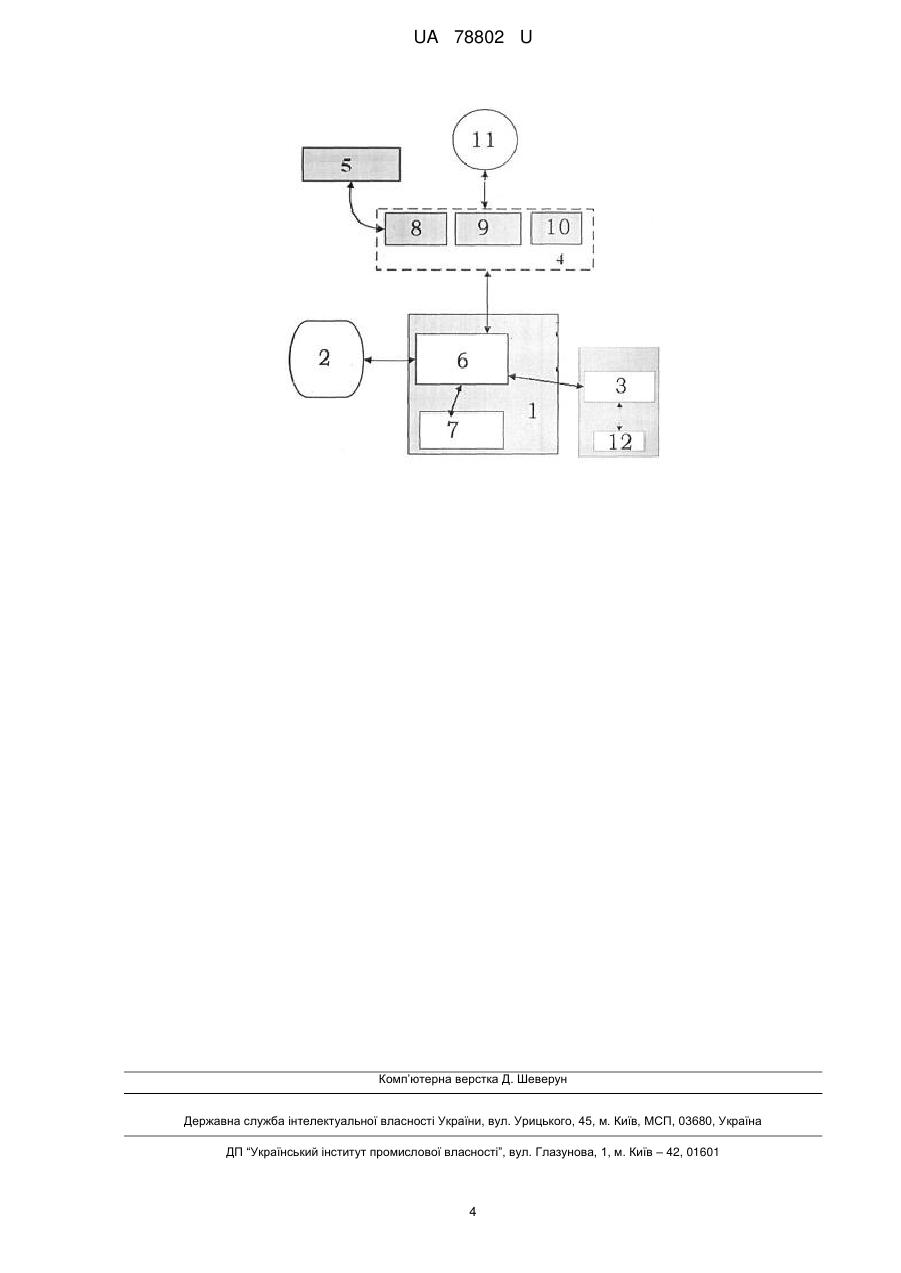

Реферат: UA 78802 U UA 78802 U 5 10 15 20 25 30 35 40 45 50 55 60 Корисна модель належить до способів оброблення даних, спеціально призначених для специфічних функцій, а саме отримання технічних засобів для контролю доходних надходжень від електронного продажу товарів або послуг. На даний час не виявлені відомі способи оброблення даних, які би містили повну та достовірну інформацію про розрахункові операції при електронному продажу товарів та послуг та достовірну фіксацію доходних надходжень. В основу корисної моделі поставлена задача розробки способу реєстрації розрахункових операцій при електронному продажу товарів або послуг, який забезпечує можливість одержання повної і достовірної інформації щодо проведення всіх фінансових операцій, що були здійснені при електронному продажу і/або поверненні товарів або послуг, крім того, запропонований спосіб дозволяє зручно, швидко замовляти і отримувати товари і послуги. Поставлена задача вирішується запропонованим способом реєстрації розрахункових операцій при електронному продажу товарів або послуг, при цьому використовують програмноапаратний комплекс, зв'язаний з ресурсом із продажу та з фіскальним сервером. Програмно-апаратний комплекс включає сервер застосувань та архів підписаних інформаційних пакетів, виконані з можливістю обміну даними з розподіленими системами електронних каналів обслуговування, при покупці і/або поверненні товару або послуги до програмно-апаратного комплексу передають за допомогою електронних засобів повідомлення про замовлення з оформлення та продажу товарів або послуг, або повернення товарів або послуг, оплату та відображення продажу і/або повернення замовлених товарів або послуг здійснюють через розподілені системи електронних каналів обслуговування, через програмноапаратний комплекс обробляють повідомлення про замовлення і здійснюють операції, пов'язані з передачею повідомлень до ресурсу з продажу, з передачею повідомлень про можливість виконання замовлення, з введенням інформації щодо здійснення розрахунку за замовленням та інформації щодо фінансових операцій з товарами або послугами, причому, кожне повідомлення, оброблене через програмно-апаратний комплекс, містить інформацію у вигляді інформаційного пакета і при оплаті або поверненні замовлених товарів або послуг до інформаційного пакета додають унікальний номер, кожне з повідомлень, інформаційний пакет якого містить унікальний номер, проходить через фіскальний сервер, де сформований електронний документ на товари або послуги, підписують електронним цифровим підписом і формують чек для клієнта, при поверненні товарів або послуг, на основі інформації про повернення, у фіскальному сервері формують документ, що включає суму повернення зі знаком мінус, а первинна інформація про доходні надходження, яку зберігають для звітності, не знищується, а доповнюється "мінусовою операцією", а інформацію з індивідуальних інформаційних пакетів обробляють і на її основі формують фіскальні звіти. Формують фіскальний чек для користувача і/або фіскальний звіт для державної податкової служби. Використання програмно-апаратного комплексу, ресурсу продажу та фіскального серверу у способі реєстрації розрахункових операцій при електронному продажу товарів або послуг дає можливість створити гнучку і мобільну систему, у режимі реального часу, отримувати послугу і мати фіскальний чек та фіскальний звіт при проведенні всіх фінансових операцій з купівліпродажу та реєстрації сум, отриманих після електронного продажу, повернення чи резервування товару або послуги. Корисна модель ілюструється зображенням, на якому представлено: Креслення - Схема способу реєстрації розрахункових операцій при електронному продажу товарів або послуг. Використано такі позначення: Програмно-апаратний комплекс 1, зв'язаний з ресурсом з продажу 2, з фіскальним сервером 3 і з електронними каналами обслуговування 4. Зовнішня платіжна система 5. Програмноапаратний комплекс 1 включає, сервер застосувань 6, та архів підписаних інформаційних пакетів 7. Електронні канали обслуговування 4 включають Інтернет 8, термінал 9 та касу 10. Користувач 11. Блок електронного цифрового підпису 12. Спосіб реєстрації розрахункових операцій при електронному продажу товарів або послуг здійснюється таким чином: Користувач 11 при купівлі товару або послуги до програмно-апаратного комплексу 1 передає, за допомогою електронних каналів обслуговування 4, повідомлення про замовлення з оформлення та продажу товарів або послуг і/або повернення товарів або послуг. Через програмно-апаратний комплекс 1 обробляють повідомлення про замовлення і здійснюють операції, пов'язані з передачею повідомлень до ресурсу з продажу 2, з передачею повідомлень про можливість виконання замовлення, з введенням інформації щодо здійснення розрахунку за 1 UA 78802 U 5 10 15 20 25 30 35 40 45 50 55 60 замовлення та інформації щодо фінансових операцій з товарами або послугами. Здійснення оплати проводиться через розподілені системи електронних каналів обслуговування 4, які включають в себе інтернет 8, термінал 9 або касу 10. Кожне повідомлення, оброблене через програмно-апаратний комплекс 1, містить інформацію у вигляді інформаційного пакета і при оплаті замовлених товарів або послуг до інформаційного пакета додають унікальний номер. Кожне з повідомлень, інформаційний пакет якого містить унікальний номер, проходить через фіскальний сервер 3, де сформований електронний документ на товари або послуги, підписують електронним цифровим підписом 12 і формують чек для клієнта. При необхідності ці дані можуть бути звіреними з даними, які містяться в договорі на надання товару та послуги, що зберігається в архіві підписаних інформаційних пакетів 7. Інформацію з індивідуальних інформаційних пакетів обробляють і на її основі формують фіскальні звіти. Формують фіскальний чек для користувача і/або фіскальний звіт для державної податкової служби. При поверненні товару або послуги, замовлених з використанням електронних каналів обслуговування, на основі інформації про повернення (в тому числі - з урахуванням суми, що підлягає поверненню) у фіскальному сервері 3 формується документ, що включає суму повернення "зі знаком мінус". Таким чином, первинна інформація про доходні надходження, збережена для звітності, не знищується, а доповнюється "мінусовою операцією". Створені в рамках зазначеного підходу фіскальні звіти про надання товарів або послуг, замовлених з використанням електронних каналів обслуговування, зможуть одночасно виконувати всі функції паперових звітів роздрукованих на касовій стрічці, а відпрацьовані рішення можуть стати типовими для різних видів замовлення товарів або послуг з використанням електронних каналів обслуговування (купівлі, резервуванні та поверненні електронних квитків на різних видах транспорту, оформленні купівлі та поверненні товарів у електронних магазинах тощо). Приклад 1. Оформлення електронних документів з використанням технології фіскалізації. Придбання електронних проїзних/перевізних документів. Користувач 11 замовляє електронний проїзний/перевізний документ за допомогою електронних каналів обслуговування 4, які формують та направляють запит до серверу застосувань 6, який є частиною програмно-апаратного комплексу 1, про можливість придбання електронних проїзних/перевізних документів. Сервер застосувань 6 формує запит до ресурсу з продажу 2 про можливість продажу електронних проїзних/перевізних документів користувачеві. Ресурс з продажу 2 повертає дані про можливість продажу електронних проїзних/перевізних документів користувачеві. Місце (місця), на які замовляються електронні проїзні/перевізні документи, резервуються на деякий час. Сервер застосувань на основі даних ресурсу продажу 2, формує електронний інформаційний пакет та передає до електронних каналів обслуговування 4, які передають параметри електронного документа користувачеві. Користувач сплачує за електронний проїзний і/або перевізний документ. Електронні канали обслуговування 4 відправляють підтвердження серверу застосувань 6, що користувач сплатив за електронний проїзний/перевізний документ. Якщо продаж здійснюється через інтернет 8, то відбувається взаємодія із зовнішньою платіжною системою 5, а отримане підтвердження про сплату передається на сервер застосувань 6. Сервер застосувань 6 формує пакет протоколу передачі з включеним до нього документом з кодом перевізника та відправляє його у фіскальний сервер 3, який опрацьовує документ та відправляє на блок електронно-цифрового підпису 12. 12 Електронний документ отримує електронно-цифровий підпис після з'ясування коду перевізника та відповідного йому ключа для підпису документу. Документ з електронно-цифровим підписом відправляють на фіскальний сервер 3. Фіскальний сервер 3 запам'ятовує: унікальний ідентифікатор документа, суму за електронний проїзний/перевізний документ, признак операції (покупка або повернення), дату та час проведення операції та інші необхідні признакиоперації. Фіскальний сервер 3 формує пакет з протоколом-відповіддю. Сервер застосувань 6 приймає пакет від фіскального сервера 3 і передає до архіву підписаних інформаційних пакетів 7, який зберігає отримані документи у сховищі. Архів підписаних інформаційних пакетів 7 формує пакет-відповідь. Сервер застосувань 6 передає підписаний документ до електронних каналів обслуговування 4. Користувач 11 отримує дані про свій електронний проїзний/перевізний документ. Таким чином запропонований спосіб реєстрації розрахункових операцій при електронному продажу товарів або послуг забезпечує можливість одержання повної і достовірної інформації щодо проведення всіх фінансових операцій, що були здійснені при електронному продажу товарів або послуг, крім того, запропонований спосіб дозволяє зручно, швидко замовляти і отримувати товари та послуги. 2 UA 78802 U 5 10 15 20 25 30 35 40 Приклад 2. Оформлення електронних проїзних/перевізних документів з використанням технології фіскалізації. Резервування електронних проїзних/ перевізних документів Алгоритм такий же, як і при придбанні, з такими відмінностями: використовуються інші відповідні пакети протоколу обміну. Ресурс з продажу 2 повертає дані про можливість придбання електронного документа на транспортний засіб та резервує місце у транспортному засобі на певний термін. Після сплати процедура така ж, як і при придбанні. Технологія фіскалізації у цьому випадку така ж сама, що й при придбанні електронного проїзного/перевізного документа. Таким чином, система надає унікальні можливості реєстрації розрахункових операцій при електронному продажу і/або поверненні товарів або послуг, яка забезпечує одержання повної і достовірної інформації щодо проведення всіх фінансових операцій, що були здійснені при електронному продажу і/або поверненні товарів або послуг. ФОРМУЛА КОРИСНОЇ МОДЕЛІ 1. Спосіб реєстрації розрахункових операцій при електронному продажу товарів або послуг, який відрізняється тим, що використовують програмно-апаратний комплекс, зв'язаний з ресурсом з продажу і з фіскальним сервером, при цьому програмно-апаратний комплекс включає сервер застосувань та архів підписаних інформаційних пакетів, виконані з можливістю обміну даними з розподіленими системами електронних каналів обслуговування, при покупці і/або поверненні товару або послуги до програмно-апаратного комплексу передають за допомогою електронних засобів повідомлення про замовлення з оформлення та продажу і/або повернення товарів або послуг, оплату та відображення продажу замовлених товарів або послуг здійснюють через розподілені системи електронних каналів обслуговування, через програмно-апаратний комплекс обробляють повідомлення про замовлення і здійснюють операції, пов'язані з передачею повідомлень до ресурсу з продажу, з передачею повідомлень про можливість виконання замовлення, з введенням інформації щодо здійснення розрахунку за замовленням та інформації щодо фінансових операцій з товарами або послугами, причому, кожне повідомлення, оброблене через програмно-апаратний комплекс, містить інформацію у вигляді інформаційного пакета і при оплаті замовлених товарів або послуг до інформаційного пакета додають унікальний номер, кожне з повідомлень, інформаційний пакет якого містить унікальний номер, проходить через фіскальний сервер, де сформований електронний документ на товари або послуги, підписують електронним цифровим підписом і формують чек для клієнта, при поверненні товарів або послуг, на основі інформації про повернення у фіскальному сервері формують документ, що включає суму повернення зі знаком мінус, а первинна інформація про доходні надходження, яку зберігають для звітності, не знищується, а доповнюється "мінусовою операцією", а інформацію з індивідуальних інформаційних пакетів обробляють і на її основі формують фіскальні звіти. 2. Спосіб за п. 1, який відрізняється тим, що формують фіскальний чек для користувача і/або фіскальний звіт для державної податкової служби. 3 UA 78802 U Комп’ютерна верстка Д. Шеверун Державна служба інтелектуальної власності України, вул. Урицького, 45, м. Київ, МСП, 03680, Україна ДП “Український інститут промислової власності”, вул. Глазунова, 1, м. Київ – 42, 01601 4

ДивитисяДодаткова інформація

Назва патенту англійськоюMethod of registration of payment transactions in electronic commerce

Автори англійськоюRokhvarh Serhii Leonidovych

Назва патенту російськоюСпособ регистрации расчетных операций при электронной продаже товаров или услуг

Автори російськоюРохварг Сергей Леонидович

МПК / Мітки

МПК: G06F 17/00

Мітки: операцій, реєстрації, продажу, розрахункових, спосіб, електронному, послуг, товарів

Код посилання

<a href="https://ua.patents.su/6-78802-sposib-reehstraci-rozrakhunkovikh-operacijj-pri-elektronnomu-prodazhu-tovariv-abo-poslug.html" target="_blank" rel="follow" title="База патентів України">Спосіб реєстрації розрахункових операцій при електронному продажу товарів або послуг</a>

Спосіб автоматичного створення та поповнення мобільного гаманця для продажу інформації, товарів та послуг

Номер патенту: 45446

Опубліковано: 10.11.2009

Автор: Савчук Олег Леонідович

МПК: G06F 17/00, H04W 4/00

Мітки: спосіб, автоматичного, інформації, гаманця, товарів, продажу, послуг, поповнення, мобільного, створення

Формула / Реферат:

Спосіб створення та поповнення мобільного гаманця для продажу інформації, товарів та послуг за допомогою мобільного зв'язку, мережі Інтернет та програмно-апаратного комплексу, який здійснюється обміном інформацією між серверами мобільного сервісу серверами продавця інформації, товарів або послуг, касових апаратів, сканерів, бонусних карток та мобільних телефонів, який відрізняється тим, що віртуальний мобільний гаманець створюється и...

Спосіб створення системи взаєморозрахунків для продажу інформації, товарів та послуг-соціальний ринок

Номер патенту: 51496

Опубліковано: 26.07.2010

Автор: Савчук Олег Леонідович

МПК: H04W 4/00, G06F 17/00

Мітки: взаєморозрахунків, товарів, створення, спосіб, системі, інформації, продажу, послуг-соціальний, ринок

Формула / Реферат:

Спосіб створення системи взаєморозрахунків для продажу інформації, товарів та послуг за допомогою мобільного зв'язку, мережі Інтернет та програмно-апаратного комплексу, який здійснюється обміном інформацією між серверами мобільного сервісу серверами продавця інформації, товарів та послуг , касових апаратів, сканерів, бонусних карточок та мобільних телефонів, який відрізняється тим, що отримані від користувачів заяви через термінали покупця,...

Спосіб організації продажу інформації, товарів та послуг (gsm-shopping) за допомогою мобільного зв’язку, мережі інтернет та програмно-апаратного комплексу “електронна газета з розширеними форматами та об’ємом п

Номер патенту: 39266

Опубліковано: 25.02.2009

Автор: Савчук Олег Леонідович

МПК: G06F 17/00, H04W 4/00

Мітки: об'ємом, комплексу, спосіб, зв'язку, gsm-shopping, інформації, товарів, інтернет, допомогою, мобільного, програмно-апаратного, форматами, електронна, послуг, мережі, газета, організації, продажу, розширеними

Формула / Реферат:

Спосіб організації продажу інформації, товарів та послуг (GSM-shopping) за допомогою мобільного зв'язку, мережі Інтернет та програмно-апаратного комплексу "електронна газета з розширеними форматами та об'ємом передачі та отримання даних", що здійснюється за допомогою передачі мобільних оголошень та запитів на мобільний номер серверу, який відрізняється тим, що за допомогою серверу шляхом розміщення, здобуття та оплати структурованої...

Спосіб продажу товарів та надання послуг через мережу інтернет з кур’єрською доставкою замовлення клієнту

Номер патенту: 53973

Опубліковано: 17.02.2003

Автори: Шаров Ігор Федорович, Паладій Євгенія Миколаївна

МПК: G06Q 30/00

Мітки: товарів, доставкою, мережу, продажу, кур'єрською, клієнту, надання, інтернет, спосіб, замовлення, послуг

Формула / Реферат:

1. Спосіб продажу товарів та надання платних послуг через мережу Ітернетз кур’єрською доставкою замовлення клієнту, що включає надання платних послуг, замовлених у продавця, що має веб-сайт, доступ до якого здійснюється через мережу Інтернет клієнтами, які мають комп'ютери, підключені до комп'ютерної мережі, замовлення електронним чином товарів чи послуг на веб-сайті продавця складається з таких етапів: реєстрація користувача, у випадку...

Архітектурна форма для надання послуг та продажу товарів

Номер патенту: 58742

Опубліковано: 26.04.2011

Автори: Мойсюк Олег Миколайович, Башуткін Ніколай Ніколаєвіч

МПК: E04H 1/12

Мітки: продажу, товарів, форма, архітектурна, надання, послуг

Формула / Реферат:

1. Архітектурна форма для надання послуг та продажу товарів, що містить жорсткий рамний каркас, стелю-дах, підлогу та раму дверей з рамою-віконцем, яка відрізняється тим, що із зовнішньої сторони рами каркаса, рама дверей та віконця засклені і з'єднані зі стелею-дахом та підлогою так, що разом утворюють вертикально розташований циліндр, а з внутрішньої сторони до рам каркаса прикріплені вітринні горизонтальні скляні полиці.2....

Попередній патент: Пристосування для перевезення рідин організму різних видів тварин

Наступний патент: Фільтруючий елемент для тонкого очищення рідини

Випадковий патент: Кришка люка з запірним пристроєм, переважно для телефонної каналізації