Система управління кредитною заборгованістю

Формула / Реферат

Система управління кредитною заборгованістю, яка включає апаратно-програмний комплекс фінансової установи, що містить об'єднані захищеною лінією зв'язку модуль обробки первинної інформації та модуль аналізу кредитних історій позичальників, які зв'язані з як мінімум однією базою зберігання даних про платежі позичальників за кредитом та базою даних заставного майна, фінансових і майнових порук, які посортовані по позичальниках, яка відрізняється тим, що в апаратно-програмний комплекс фінансової установи додатково введено модуль прийняття рішень, який зв'язаний з модулем обробки первинної інформації та модулем аналізу кредитних історій позичальників, що містить програмні засоби для розрахунку оптимального розміру дисконту або визначення інших даних по існуючому кредитному договору, а модуль обробки первинної інформації та модуль аналізу кредитних історій позичальників виконані з можливістю здійснення шифрування електронних даних, що передаються захищеною лінією зв'язку, а модуль прийняття рішень виконаний з можливістю здійснення розшифрування електронних даних, що передаються захищеною лінією зв'язку, причому база даних заставного майна, фінансових і майнових порук містить всі параметри об'єктів застави зі змінами протягом дії кредитних взаємовідносин та на момент прийняття рішення про розмір дисконту або визначенням інших даних.

Текст

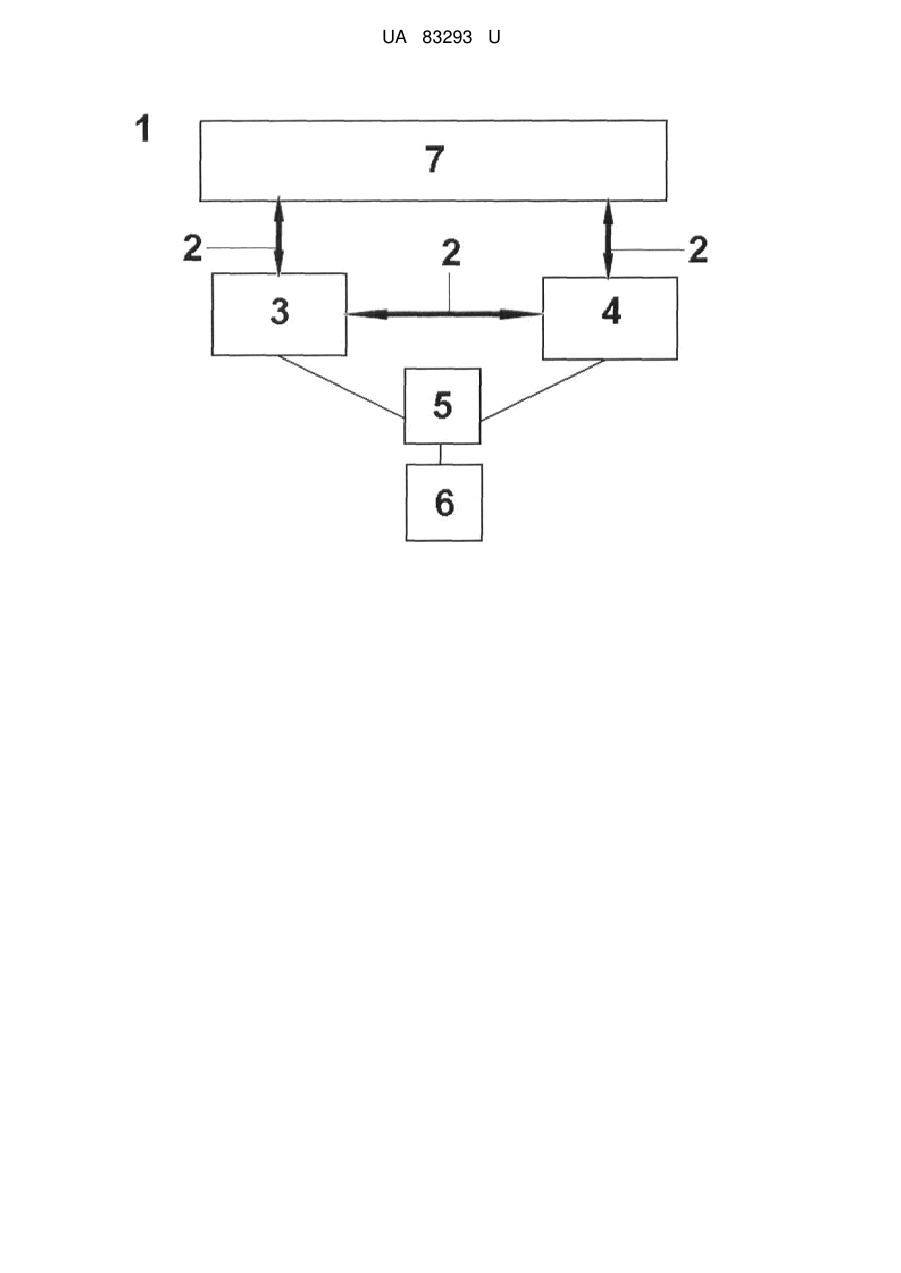

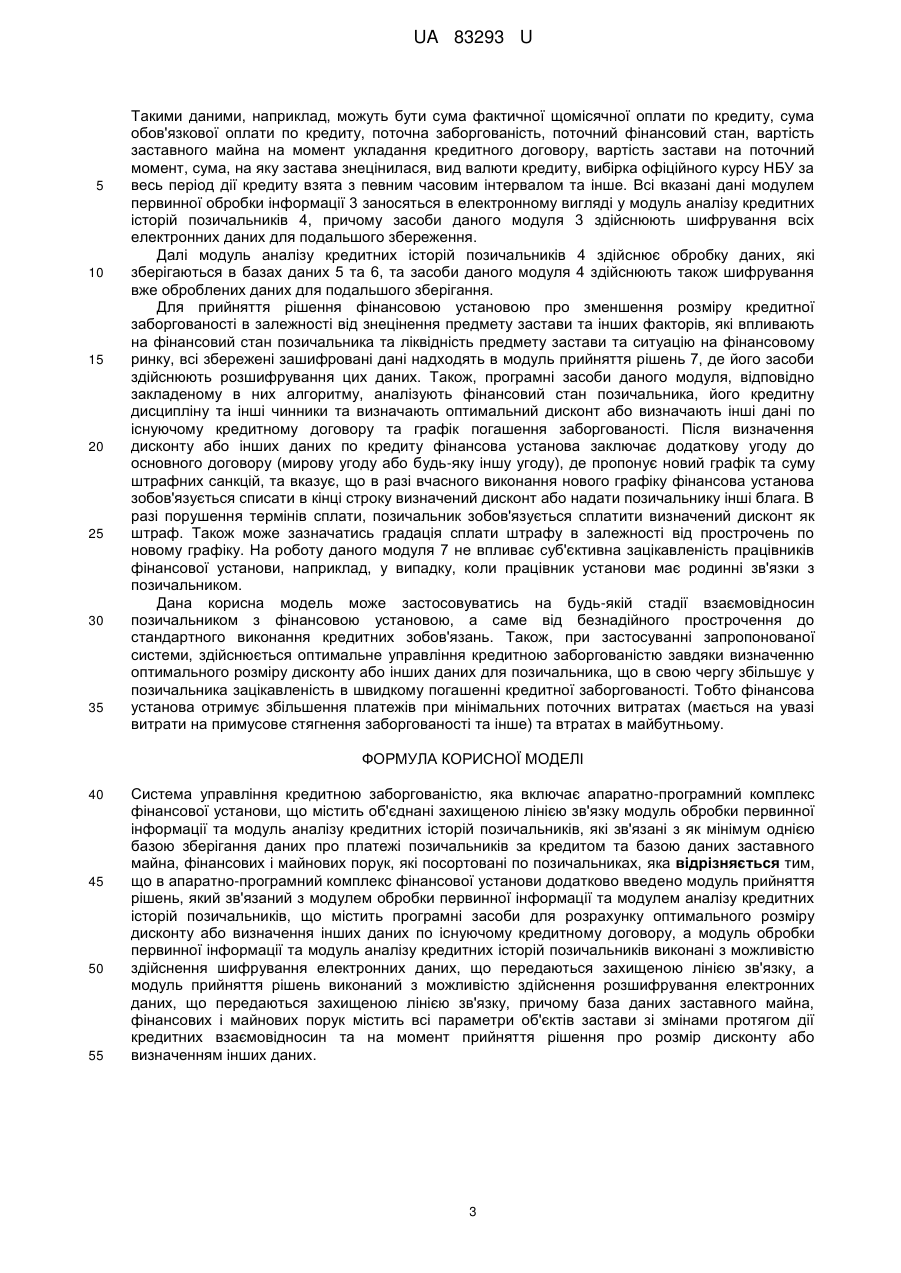

Реферат: UA 83293 U UA 83293 U 5 10 15 20 25 30 35 40 45 50 55 60 Корисна модель належить до інформаційних технологій, а саме до систем спеціально призначених для управління кредитною заборгованістю і може бути використана в кредитнофінансовій сфері. Відома система збирання інформації (Патент України № 61316, МПК G06F17/00, опубл. 17 11 2003, Бюл. № 11, 2003 р), що включає системи приймання, зберігання інформації, базу даних, яка відрізняється тим, що містить централізовану систему збирання інформації, яка складається з системи приймання, розкодування та зберігання інформації, зв'язаної з центральною базою даних, базою даних дубльованого зберігання інформації та системою дубльованого зберігання інформації на віддаленому сервері, сполученою ще з однією базою даних дубльованого зберігання інформації, а центральна база даних сполучена з системою обробки запитів, забезпечення безпеки доступу та видачі інформації, причому централізована система збирання інформації через систему приймання, розкодування та зберігання інформації та Інтернет сполучена з системами збирання, кодування та відправлення інформації банків, які зв'язані з базами даних банків. Відома модель управління процесом кредитування фізичних осіб (Патент РФ № 41895, МПК G06G7/52, опубл. 10.11.2004 p.), яка містить моделюючі блоки: поведінки банку, покупця і продавця, завдання умов кредитування покупця і продавця, поведінки страхової компанії, умов договорів купівлі-продажу, завдання графіків кредитних платежів продавця і покупця, а також інформаційний блок завдання умови поставки, в якій в інформаційний блок завдання умов поставки включені блок умов поруки продавця за покупця, блок завдання умов договорів гарантій, блок договорів купівлі-продажу і блок перерозподілу об'єктів продажу, а також введений зворотний зв'язок між блоком завдання умов кредитування продавця і блоком завдання умов кредитування покупця, причому в блоці завдання умов кредитування покупця формують умову кредитування покупця у вексельній формі. Дана модель використовується тільки для моделювання управління процесом кредитування фізичних осіб при придбанні житла, автотранспорту та товарів тривалого користування. Також, дану модель неможливо використовувати для розрахунку зменшення розміру кредитної заборгованості в залежності від знецінення предмету застави та інших факторів. Відома система управління кредитними транзакціями (Патент РФ № 105047, МПК G06Q40/00, Н04Н60/82, опубл. 27.05.2011 p.), включає сукупність об'єднаних в інформаційну мережу і взаємодіючих між собою щонайменше одного віддаленого терміналу позичальника, одного віддаленого терміналу користувача - інвестора і засобів фінансової організації. До складу коштів фінансової організації входить блок обробки персональних даних позичальника, блок фінансового скорингу, блок кредитної транзакції, блок соціального скорингу, блок зовнішньої комунікації. Блок зовнішньої комунікації оснащений обладнанням зв'язку та взаємодії з щонайменше одним віддаленим терміналом користувача - інвестора та з щонайменше одним терміналом позичальника. Дана система використовується при наданні кредитів, але в її діяльності не передбачено забезпечення підвищення гарантій повернення кредитів, що знижує ефективність її роботи. Відома система, що реалізує спосіб прийняття рішень у сфері кредитування (Патент РФ № 2181216, МПК G06F17/60, G06F157/00, опубл. 10.04. 2002 p.), що містить пристрій введення даних, пристрій виведення даних, пристрій обробки даних, пристрій розрахунку кредитного рейтингу, пристрій розрахунку вагових коефіцієнтів, пристрій присвоєння кодів, пристрій зберігання даних, пристрій порівняння і пристрій розрахунку кредитного ліміту. Дана система використовується тільки для прогнозування фінансових ризиків і прийняття рішень про видачу кредитів за заявками потенційних позичальників. Крім того, використання даної системи та способу прийняття рішень не дає гарантованого захисту конфіденційної інформації по кожному позичальнику. Заявником, при аналізі рівня техніки, не було виявлено найближчого аналога корисної моделі, яка заявляється. В основу корисної моделі поставлено задачу створення системи управління кредитною заборгованістю, в якій шляхом введення в апаратно-програмний комплекс фінансової установи нових модулів, які зв'язані між собою захищеною лінією зв'язку та забезпечені засобами для шифрування/розшифрування електронних даних, підвищується безпека зберігання даних в фінансовій установі, забезпечується автоматичний розрахунок розміру оптимального дисконту або визначення інших даних по кожному позичальнику в залежності від знецінення предмету застави та інших факторів, які впливають на фінансовий стан позичальника та ліквідність предмету застави та ситуацію на фінансовому ринку, що супроводжується зниженням вартості кредиту для позичальників і підвищує гарантії повернення кредитів, що сприяє зменшенню проблемної заборгованості в фінансових установах. 1 UA 83293 U 5 10 15 20 25 30 35 40 45 50 55 60 Поставлена задача вирішується тим, що запропоновано систему управління кредитною заборгованістю, яка включає апаратно-програмний комплекс фінансової установи, що містить об'єднані захищеною лінією зв'язку модуль обробки первинної інформації та модуль аналізу кредитних історій позичальників, які зв'язані з як мінімум однією базою зберігання даних про платежі позичальників за кредитом та базою даних заставного майна, фінансових і майнових порук, які посортовані по позичальниках, в якій згідно з корисною моделлю, в апаратнопрограмний комплекс фінансової установи додатково введено модуль прийняття рішень, який зв'язаний з модулем обробки первинної інформації та модулем аналізу кредитних історій позичальників, що містить програмні засоби для розрахунку оптимального розміру дисконту або визначення інших даних по існуючому кредитному договору, а модуль обробки первинної інформації та модуль аналізу кредитних історій позичальників виконані з можливістю здійснення шифрування електронних даних, що передаються захищеною лінією зв'язку, а модуль прийняття рішень виконаний з можливістю здійснення розшифрування електронних даних, що передаються захищеною лінією зв'язку, причому база даних заставного майна, фінансових і майнових порук містить всі параметри об'єктів застави зі змінами протягом дії кредитних взаємовідносин та на момент прийняття рішення про розмір дисконту або визначенням інших даних. Введення в апаратно-програмний комплекс фінансової установи додаткового модуля прийняття рішень, який зв'язаний з модулем обробки первинної інформації та модулем аналізу кредитних історій позичальників, забезпечує автоматичний розрахунок розміру оптимального дисконту або визначення інших даних по кожному позичальнику в залежності від знецінення предмету застави та інших факторів, які впливають на фінансовий стан позичальника та ліквідність предмету застави та ситуацію на фінансовому ринку, та прийняття рішення щодо надання позичальнику оптимального дисконту або визначення інших даних по існуючому кредитному договору. Ще однією перевагою даної системи є те, що вона забезпечена двоступеневою системою захисту. Це, по-перше, використання захищених каналів зв'язку фінансової установи, які об'єднують всі модулі системи та бази даних, забезпечує неможливість стороннього проникнення до конфіденційної інформації, яка зберігається в базах даних. По-друге, виконання модуля обробки первинної інформації та модуля аналізу кредитних історій позичальників з можливістю здійснення шифрування електронних даних, а модуля прийняття рішень з можливістю здійснення розшифрування електронних даних підвищує безпеку та захист даних при їх обробці, тобто на прийняття рішення про зменшення кредитної заборгованості не впливає людський фактор, ніхто з працівників фінансової установи не може прийняти суб'єктивне рішення про визначення оптимального розміру дисконту або визначення інших даних по існуючому кредитному договору для конкретного позичальника. Іншими даними можуть бути будь-які блага для позичальника. Корисна модель пояснюється кресленнями, де схематично представлено запропоновану систему. Система управління кредитною заборгованістю включає апаратно-програмний комплекс 1 фінансової установи, що містить об'єднані захищеною лінією зв'язку 2, модуль обробки первинної інформації 3 та модуль аналізу кредитних історій позичальників 4, які зв'язані з базою зберігання даних про платежі позичальників за кредитом 5 та базою даних заставного майна, фінансових і майнових порук 6. В апаратно-програмний комплекс 1 фінансової установи додатково введено модуль прийняття рішень 7, який зв'язаний з модулем обробки первинної інформації 3 та модулем аналізу кредитних історій позичальників 4. Модуль прийняття рішень 7 містить програмні засоби (не показані) для розрахунку оптимального розміру дисконту по існуючому кредитному договору, а модуль обробки первинної інформації 3 та модуль аналізу кредитних історій позичальників 4 виконані з можливістю здійснення шифрування електронних даних, що передаються захищеною лінією зв'язку 2, а модуль прийняття рішень 7 виконаний з можливістю здійснення розшифрування електронних даних, що передаються захищеною лінією зв'язку 2, причому база даних заставного майна, фінансових і майнових порук 6 містить всі параметри об'єктів застави зі змінами протягом дії кредитних взаємовідносин та на момент прийняття рішення про розмір дисконту або визначення інших даних для позичальника. Система працює наступним чином. Під фінансовою установою в даній корисній моделі розуміють банки, небанківські кредитні організації, кредитні спілки та інше. Апаратно-програмний комплекс 1 фінансової установи, після прийняття позитивного рішення про надання дисконту або інших даних позичальнику (фізичній або юридичній особам), всі дані про конкретного позичальника заносить в бази даних про платежі позичальників 5 та базу даних заставного майна, фінансових та майнових порук 6. 2 UA 83293 U 5 10 15 20 25 30 35 Такими даними, наприклад, можуть бути сума фактичної щомісячної оплати по кредиту, сума обов'язкової оплати по кредиту, поточна заборгованість, поточний фінансовий стан, вартість заставного майна на момент укладання кредитного договору, вартість застави на поточний момент, сума, на яку застава знецінилася, вид валюти кредиту, вибірка офіційного курсу НБУ за весь період дії кредиту взята з певним часовим інтервалом та інше. Всі вказані дані модулем первинної обробки інформації 3 заносяться в електронному вигляді у модуль аналізу кредитних історій позичальників 4, причому засоби даного модуля 3 здійснюють шифрування всіх електронних даних для подальшого збереження. Далі модуль аналізу кредитних історій позичальників 4 здійснює обробку даних, які зберігаються в базах даних 5 та 6, та засоби даного модуля 4 здійснюють також шифрування вже оброблених даних для подальшого зберігання. Для прийняття рішення фінансовою установою про зменшення розміру кредитної заборгованості в залежності від знецінення предмету застави та інших факторів, які впливають на фінансовий стан позичальника та ліквідність предмету застави та ситуацію на фінансовому ринку, всі збережені зашифровані дані надходять в модуль прийняття рішень 7, де його засоби здійснюють розшифрування цих даних. Також, програмні засоби даного модуля, відповідно закладеному в них алгоритму, аналізують фінансовий стан позичальника, його кредитну дисципліну та інші чинники та визначають оптимальний дисконт або визначають інші дані по існуючому кредитному договору та графік погашення заборгованості. Після визначення дисконту або інших даних по кредиту фінансова установа заключає додаткову угоду до основного договору (мирову угоду або будь-яку іншу угоду), де пропонує новий графік та суму штрафних санкцій, та вказує, що в разі вчасного виконання нового графіку фінансова установа зобов'язується списати в кінці строку визначений дисконт або надати позичальнику інші блага. В разі порушення термінів сплати, позичальник зобов'язується сплатити визначений дисконт як штраф. Також може зазначатись градація сплати штрафу в залежності від прострочень по новому графіку. На роботу даного модуля 7 не впливає суб'єктивна зацікавленість працівників фінансової установи, наприклад, у випадку, коли працівник установи має родинні зв'язки з позичальником. Дана корисна модель може застосовуватись на будь-якій стадії взаємовідносин позичальником з фінансовою установою, а саме від безнадійного прострочення до стандартного виконання кредитних зобов'язань. Також, при застосуванні запропонованої системи, здійснюється оптимальне управління кредитною заборгованістю завдяки визначенню оптимального розміру дисконту або інших даних для позичальника, що в свою чергу збільшує у позичальника зацікавленість в швидкому погашенні кредитної заборгованості. Тобто фінансова установа отримує збільшення платежів при мінімальних поточних витратах (мається на увазі витрати на примусове стягнення заборгованості та інше) та втратах в майбутньому. ФОРМУЛА КОРИСНОЇ МОДЕЛІ 40 45 50 55 Система управління кредитною заборгованістю, яка включає апаратно-програмний комплекс фінансової установи, що містить об'єднані захищеною лінією зв'язку модуль обробки первинної інформації та модуль аналізу кредитних історій позичальників, які зв'язані з як мінімум однією базою зберігання даних про платежі позичальників за кредитом та базою даних заставного майна, фінансових і майнових порук, які посортовані по позичальниках, яка відрізняється тим, що в апаратно-програмний комплекс фінансової установи додатково введено модуль прийняття рішень, який зв'язаний з модулем обробки первинної інформації та модулем аналізу кредитних історій позичальників, що містить програмні засоби для розрахунку оптимального розміру дисконту або визначення інших даних по існуючому кредитному договору, а модуль обробки первинної інформації та модуль аналізу кредитних історій позичальників виконані з можливістю здійснення шифрування електронних даних, що передаються захищеною лінією зв'язку, а модуль прийняття рішень виконаний з можливістю здійснення розшифрування електронних даних, що передаються захищеною лінією зв'язку, причому база даних заставного майна, фінансових і майнових порук містить всі параметри об'єктів застави зі змінами протягом дії кредитних взаємовідносин та на момент прийняття рішення про розмір дисконту або визначенням інших даних. 3 UA 83293 U Комп’ютерна верстка А. Крижанівський Державна служба інтелектуальної власності України, вул. Урицького, 45, м. Київ, МСП, 03680, Україна ДП “Український інститут промислової власності”, вул. Глазунова, 1, м. Київ – 42, 01601 4

ДивитисяДодаткова інформація

Назва патенту англійськоюSystem for the credit debt management

Автори англійськоюKorolenko Mykola Volodymyrovych

Назва патенту російськоюСистема управления кредитной задолженностью

Автори російськоюКороленко Николай Владимирович

МПК / Мітки

МПК: G06Q 40/02, G06Q 20/24

Мітки: система, заборгованістю, управління, кредитною

Код посилання

<a href="https://ua.patents.su/6-83293-sistema-upravlinnya-kreditnoyu-zaborgovanistyu.html" target="_blank" rel="follow" title="База патентів України">Система управління кредитною заборгованістю</a>

Система управління процесом утримання біологічних об’єктів

Номер патенту: 76175

Опубліковано: 25.12.2012

Автори: Штепа Володимир Миколайович, Болбот Ігор Михайлович, Дудник Алла Олексіївна, Заєць Наталія Анатоліївна, Лисенко Віталій Пилипович

МПК: G05B 13/00

Мітки: об'єктів, процесом, управління, система, утримання, біологічних

Формула / Реферат:

Система управління утриманням біологічних об'єктів з максимізацією прибутку від реалізації виробленої продукції при зменшенні енергетичних затрат на отримання цієї продукції, що включає локальну систему управління та підсистему прийняття рішень, з блоком прийняття рішень - для розрахунку оптимальних алгоритмів при утриманні біологічних об'єктів, яка відрізняється тим, що підсистема прийняття рішень містить блок нейромережевого прогнозування...

Система управління процесом утримання біологічних об’єктів

Номер патенту: 76177

Опубліковано: 25.12.2012

Автори: Штепа Володимир Миколайович, Щербатюк Вадим Леонідович, Лисенко Віталій Пилипович, Голуб Белла Львівна

МПК: G05B 13/00

Мітки: система, процесом, утримання, об'єктів, біологічних, управління

Формула / Реферат:

Система управління утриманням біологічних об'єктів з максимізацією прибутку від реалізації виробленої продукції при зменшенні енергетичних затрат на отримання цієї продукції, що включає локальну систему управління та підсистему прийняття рішень, з блоком розпізнавання образів, який здійснює прогнозування збурень на технологічний об'єкт, що мають характер стохастичних невизначеностей, та блок прийняття рішень - для розрахунку оптимальних...

Система управління випарною установкою

Номер патенту: 70552

Опубліковано: 15.10.2004

Автори: Ладанюк Анатолій Петрович, Луцька Наталія Миколаївна

Мітки: система, управління, установкою, випарною

Формула / Реферат:

Система управління випарною установкою, що складається з датчиків, виконавчих механізмів, підсистеми підтримки прийняття рішень, багатовимірних регуляторів, які розділені на дві частини - блок оцінки вектора стану та блок розрахунку оптимального регулятора, яка відрізняється тим, що підсистема підтримки прийняття рішень в режимі реального часу за допомогою баз алгоритмів оптимальних регуляторів, математичних моделей, критеріїв, ситуацій,...

Система управління процесом технічної експлуатації

Номер патенту: 68027

Опубліковано: 15.07.2004

Автори: Слепов Лев Іванович, Блаженний Валерій Іванович, Семон Богдан Йосипович, Волошин Ігор Іванович

МПК: G05B 13/00

Мітки: експлуатації, технічної, управління, процесом, система

Формула / Реферат:

Система управління процесом технічної експлуатації, що містить блок пам'яті, блок накопичення інформації, блок аналізу, блок обробки інформації, оперативний блок, блок процесу технічної експлуатації і об'єкт експлуатації, яка відрізняється тим, що система додатково оснащена пристроєм дистанційного оповіщення про технічний стан об'єкта управління та пристроєм обробки і видачі інформації, при цьому пристрій дистанційного оповіщення про...

Інноваційна автоматизована система управління розвитком техногенного регіону

Номер патенту: 73884

Опубліковано: 10.10.2012

Автори: Попов Станіслав Олегович, Папуча Володимир Миколайович, Папуча Андрій Володимирович, Папуча Роман Володимирович

МПК: G08B 25/01, G01W 1/08, G06F 17/00, G01W 1/00

Мітки: техногенного, система, інноваційна, регіону, розвитком, управління, автоматизована

Формула / Реферат:

1. Інноваційна автоматизована система управління техногенним регіоном, що складається із, зв'язаних між собою бездротових або в комбінації з дротяними лініями зв'язку, функціональних блоків і системи моніторингу, моделювання, прогнозування, прийняття рішень і управління, виконаних на базі вимірювальної електроніки і обчислювальної техніки, яка відрізняється тим, що вона містить зв'язані своїми виходами і входами з системою моніторингу,...

Попередній патент: Спосіб лікування і фізичної реабілітації хворих на гонартроз

Наступний патент: Косметичний крем

Випадковий патент: Механізм подачі пілігримового стана