Система надання страхових послуг

Формула / Реферат

Система надання страхових послуг, що включає принаймні один сервер страховика, зв'язаний принаймні одним двостороннім каналом зв'язку із принаймні однією станцією страхового менеджера, яка відрізняється тим, щостанцію страхового менеджера обладнано засобами для вибору та/або введення даних щодо страхувальника, для якого вибирають різнорідні об'єкти страхування на основі єдності майнових інтересів та визначають єдиний ліміт відповідальності за вибраними об'єктами страхування; засобами формування єдиного страхового поліса на усі вибрані об'єкти страхування; засобами обробки страхового випадку за будь-яким вибраним об'єктом страхування, у тому числі за одним й тим же об'єктом страхування повторно, із визначенням страхового відшкодування у рамках єдиного ліміту відповідальності, яке виплачується страхувальнику з урахуванням страхової суми за даним об'єктом страхування та понесених страхувальником збитків, зі зменшенням єдиного ліміту відповідальності на суму виплаченого страхового відшкодування з можливістю подальшого поповнення ліміту відповідальності, при цьому дані щодо страхувальника та його страхової історії каналами зв'язку передаються на сервер страховика.

Текст

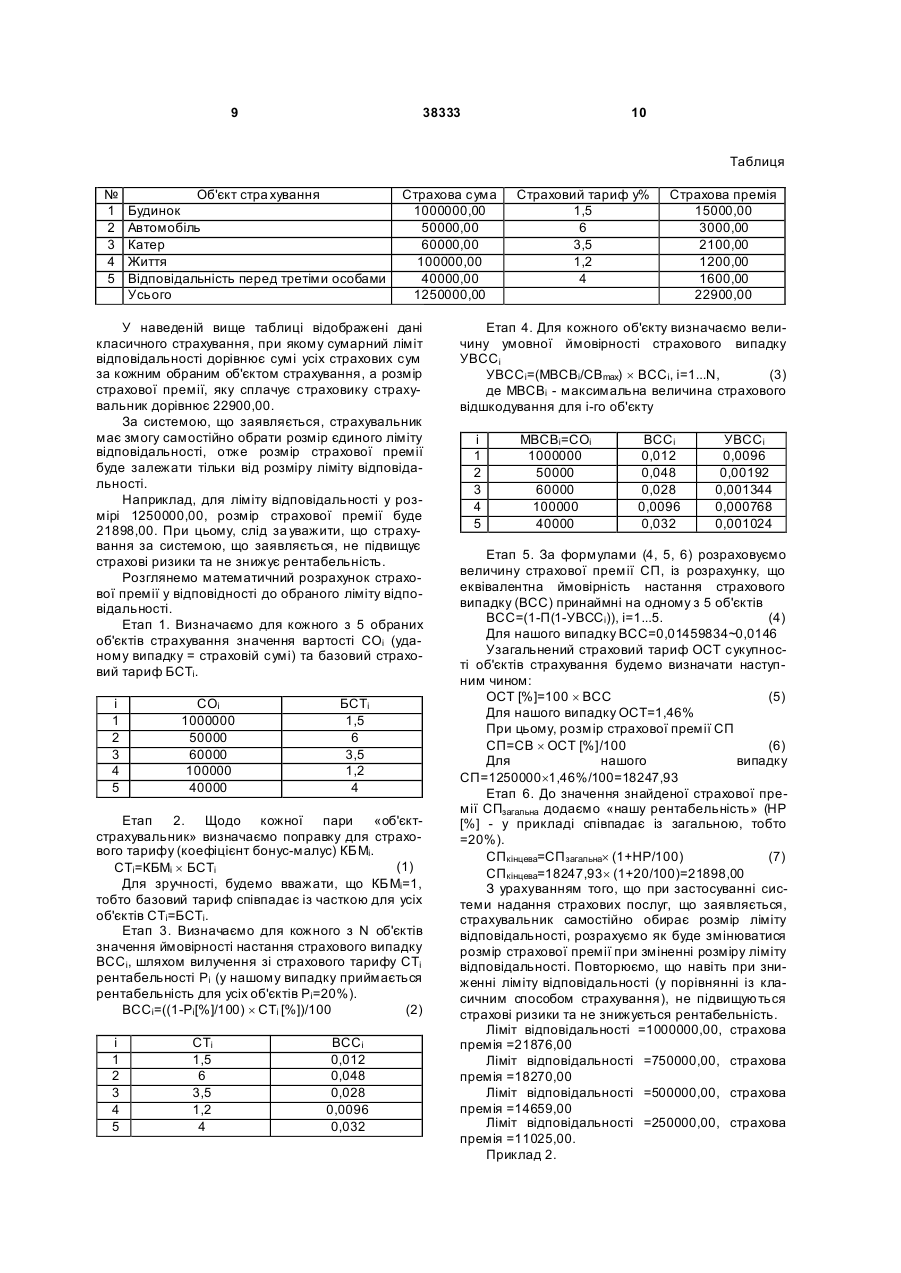

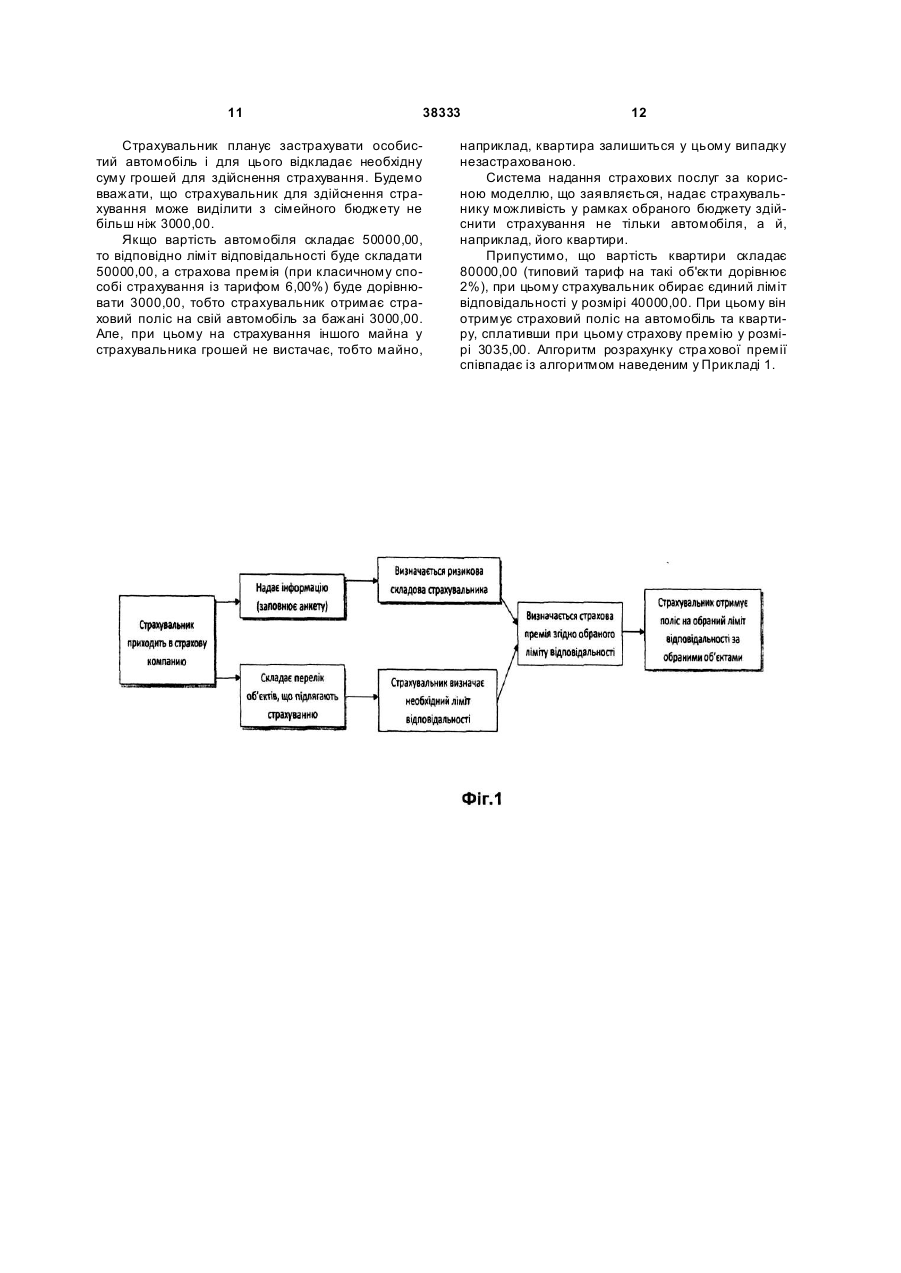

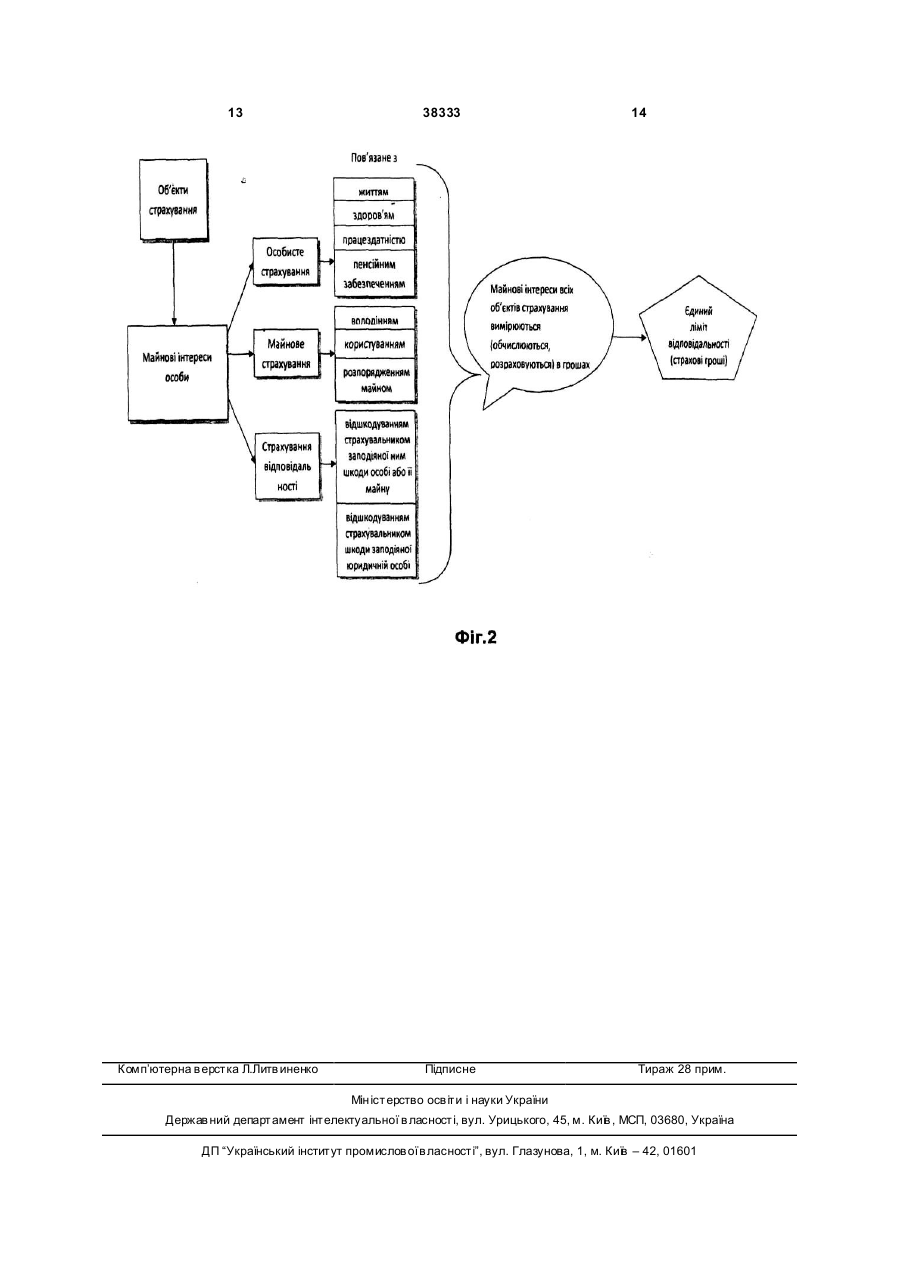

Система надання страхових послуг, що включає принаймні один сервер страховика, зв'язаний принаймні одним двостороннім каналом зв'язку із принаймні однією станцією страхового менеджера, яка відрізняється тим, що станцію страхового менеджера обладнано засобами для вибору та/або введення даних щодо страхувальника, для якого вибирають різнорідні об'єкти страхування на основі єдності майнових інтересів та визначають єдиний ліміт відповідальності за вибраними об'єк 3 38333 конфіденційність інформації щодо підписаних договорів та перерахованих коштів. Відома система надання послуг, за допомогою якої користувач може запросити інформацію з централізованої бази даних, яка включає центральний комп'ютер (сервер) та віддалені термінали (станції користувача) («Система збору інформації та/або надання послуг, за допомогою якої користувач може запросити інформацію з централізованої бази даних», Патент США №5339239, дата публікації 1995). Ця система має єдину базу даних для користувачів та призначена для надання однотипної послуги, пов'язаної з накопичувальним страхуванням життя. Таким чином, зазначені вище системи, з одного боку надаючи страхувальникам можливість обмінюватися інформацією з центральною базою даних, з іншого боку реалізують тільки традиційний (класичний) спосіб страхування. До того ж, страхування різних об'єктів, пов'язаних з одним страхувальником, здійснюється окремо без взаємозв'язку зі страхуванням інших об'єктів страхування. Сутність «звичайного» способу страхування розглянемо на прикладі страхування КАСКО страхування автомобіля від усіх неприємних випадків, які можуть з ним трапитися. Таким чином, у цьому виді стра хування об'єктом страхування є тільки транспортний засіб, тобто відшкодування збитків при настанні страхового випадку можливо тільки при пошкодженні або втраті транспортного засобу. Ніяких відшкодувань власнику транспортного засобу, який отримав травму, наприклад, під час дорожньо-транспортної пригоди, такий вид страхування не передбачає. Щоб отримати подібне відшкодування необхідно застрахувати крім автомобіля ще й своє життя. Оскільки вже зараз страховики, наприклад, у страхуванні автомобілів, починають орієнтуватися не на сам транспортний засіб, а на його власника, це приводить до систематизації даних щодо страхувальника, кількості страхови х випадків за його участі, але, нажаль, не змінює сам підхід до способу страхування. В ідеалі це приводить до того, що страхувальнику необхідно також застрахувати свій будинок, дачу, здоров'я, навчання і т.п. У кожному окремому випадку чітко визначається об'єкт страхування, підписується окремий договір, сплачується страхова премія та формується окремий поліс. Зрозуміло, що таким чином можна назбирати цілу «бібліотеку» страхових полісів та сплатити купу грошей у вигляді страхови х премій за кожен об'єкт страхування. При цьому, не виключено, що будьяке майно залишиться незастрахованим, а неприємність трапиться саме з цим майном, що не було застрахованим. До того ж, сума відшкодування буде прямо залежати від того, на яку суму застраховано те або інше майно. Зараз страхування за класичними видами страхування максимально відпрацьовано: по кожному виду стра хування проведені актуарні розрахунки, визначені діапазони тарифів, перелік ризиків, умов страхування. Можна наступним чином охарактеризувати недоліки існуючих способів страхування: 4 - один об'єкт страхування - майнові інтереси страхувальника, страхуються великою кількістю договорів. Все це потребує багато часу як страхувальника, так й страховика. Страхувальник купує, а страховик продає свідомо збільшений ліміт відповідальності, а, відповідно, свідомо великі гроші. - необхідно визначати за кожним видом (договором страхування) ліміт відповідальності та сплачувати за кожним договором страхову премію; - неможливо перенести придбаний страховий захист з одного об'єкту страхування на інший. Тобто, існуючі логіка та система страхування приводять до громіздкої неефективної, неоперативної системи захисту майнових інтересів страхувальника. Головним завданням корисної моделі, що заявляється є розробка системи надання страхових послуг, у основі якої лежить новий оригінальний підхід до самого процесу страхування, що дозволяє забезпечити максимальний захист майнових інтересів власника майна за допомогою страхування. Для найбільш ефективного страхового захисту майнових інтересів власника майна необхідно, в ідеалі: зменшити час на оформлення договору страхування, включити до договору страхування усі об'єкти, за якими власник має намір отримати страховий захист, обрати необхідний ліміт відповідальності, згідно якого визначити страхову премію, яку повинен сплатити страхувальник, сформувати єдиний страховий поліс, надати можливість страхувальнику переносити страховий захист з одного об'єкта страхування на інший об'єкт страхування у рамках обраного страхувальником ліміту відповідальності. В основі корисної моделі, що заявляється, лежить постулат єдності майнових інтересів (що виражені у грошовому еквіваленті) та головний принцип, що неможливо застрахувати дачу, машину, здоров'я, життя, працездатність, а можна застрахува ти тільки майновий інтерес, пов'язаний із зазначеними об'єктами (у грошовому вигляді). Даний принцип реалізує основний алгоритм системи надання страхових послуг, що заявляється. Розглянемо більш детально цей принцип та його базові складові. Якщо страхувальник не страхує свої майнові інтереси, то ризики випадкових збитків йому доведеться відшкодовувати за рахунок своїх коштів. Таким чином, страхувальник повинен або мати запас коштів, або брати необхідну суму коштів у кредит у банку. Зрозуміло, що у випадку коли усі майнові інтереси є об'єктами страхування: будинок, дача, машина, гараж, меблі тощо, будуть коштува ти, наприклад, 1000000,00грн., то страхувальник не буде тримати у резерві повну необхідну сум у про всяк випадок. Ця сума може бути зовсім різною, але, однозначно вона не буде складати 1000000,00грн., а буде набагато меншою. Тому, за умови страхування усі х своїх майнових інтересів на суму 1000000,00грн. страхувальник, цілком зрозуміло, купує надлишкове страхове покриття. У реальному житті він так не робить. Виходячи із постулату єдності майнових інтересів страхувальника, пропонуємо продавати 5 38333 страхувальнику необхідний йому ліміт відповідальності (страхові гроші), які він може «використовувати» для покриття збитків пов'язаних з будьяким об'єктом страхування, який він включає у перелік застрахованих. При цьому страхову премію розраховують із урахуванням ризиків по кожному об'єкту страхування та їх зв'язку з одним страхувальником. Також, при розрахунку страхової премії обов'язково враховується ризикова складова кожного конкретного страхувальника, оскільки у будь-якому страховому випадку людський фактор складає не менш ніж 70%. Головним завданням корисної моделі, що заявляється, є розробка системи надання страхових послуг, у основі якої лежить новий оригінальний підхід до самого процесу страхування, що дозволяє забезпечити максимальний захист майнових інтересів власника майна за допомогою страхування, зменшити час на оформлення договору страхування, включити до договору страхування усі об'єкти, за якими власник має намір отримати страховий захист, визначити страхову премію, яку повинен сплатити страхувальник, сформувати єдиний страховий поліс, надати можливість страхувальнику переносити страховий захист з одного об'єкта страхування на інший об'єкт страхування у рамках обраного страхувальником ліміту відповідальності. Система надання страхових послуг, що пропонується, дозволяє позбутися перерахованих недоліків способів та систем, відомих з рівня техніки, та підвищити ефективність надання страхових послуг. Поставлена задача вирішується за допомогою системи надання страхових послуг, що включає принаймні один сервер страховика зв'язаний принаймні одним двостороннім каналом зв'язку із принаймні однією станцією страхового менеджера, яку, станцію страхового менеджера, обладнано засобами для вибору та/або введення даних щодо страхувальника, для якого обирають різнорідні об'єкти страхування на основі єдності майнових інтересів, та визначають єдиний ліміт відповідальності за обраними об'єктами страхування; засобами формування єдиного страхового поліса на усі обрані об'єкти страхування; засобами обробки страхового випадку за будь-яким обраним об'єктом страхування, у тому числі за одним й тим же об'єктом страхування повторно, із визначенням у рамках єдиного ліміту відповідальності страхового відшкодування, яке виплачується страхувальнику з урахуванням страхової суми за даним об'єктом страхування та понесених страхувальником збитків, зі зменшенням єдиного ліміту відповідальності на суму виплаченого страхового відшкодування з можливістю подальшого поповнення ліміту відповідальності, при цьому дані щодо страхувальника та його страхової історії каналами зв'язку передаються на сервер страховика. Розглянемо зв'язок суттєви х ознак заявленої системи надання страхових послуг із технічною задачею, яку вирішує дана корисна модель. Наявність у системі те хнічних засобів, а саме: принаймні одного сервера страховика зв'язаного принаймні одним двостороннім каналом зв'язку із 6 принаймні однією станцією страхового менеджера, дозволяє автоматизувати увесь процес надання страхови х послуг, тобто скоротити час необхідний страхувальнику для отримання необхідного страхового захисту. Засобами для вибору та/або введення даних щодо страхувальника, для якого обирають різнорідні об'єкти страхування на основі єдності майнових інтересів може бути клавіатура, термінал тощо, тобто стандартні засоби, які передбачаються на будь-якій станції страхового менеджера. Станція страхового менеджера також передбачає наявність програмних засобів для визначення страхової премії, яку сплачує стра ховику страхувальник, та засобів для визначення єдиного ліміту відповідальності за обраними об'єктами страхування. Засоби формування єдиного страхового поліса на усі обрані об'єкти страхування включають як програмні засоби, так й апаратні, у тому числі, принтери, сканери, плоттери тощо. Для обробки страхового випадку з будь-яким обраним об'єктом страхування передбачена наявність програмно-апаратних засобів, які дозволяють визначити розмір страхового відшкодування у рамках спільного ліміту відповідальності, яке виплачується страхувальнику з урахуванням страхової суми за даним об'єктом страхування та понесених страхувальником збитків, внести відповідні дані щодо змін єдиного ліміту відповідальності до серверу страховика пов'язані зі зменшенням єдиного ліміту відповідальності на суму виплаченого страхового відшкодування, у будь-який час поповнити зменшений ліміт відповідальності. Протягом усього періоду функціонування станції страхового менеджера за допомогою двостороннього каналу зв'язку здійснюється обмін даними між станцією та сервером страховика. До сервера страховика, зокрема, передаються дані щодо страхувальника та його страхової історії. У результаті функціонування заявленої системи надання страхових послуг стра хувальник отримує єдиний страховий поліс на усі обрані об'єкти страхування, тобто ті об'єкти, які за думкою страхувальника потребують страхового захисту. При цьому стра ховик продає страхувальнику необхідний йому єдиний ліміт відповідальності (страхові гроші), який страхувальник може «витрачати» для покриття збитків за будь-яким об'єктом включеним страхувальником до переліку об'єктів страхування. При цьому, стра хувальник, у разі настання страхового випадку з будь-яким об'єктом страхування, отримує страхо ве відшкодування, яке за розміром не менше суми, яку зміг би отримати страхувальник у випадку традиційного або класичного страхування. Важливим фактором даної корисної моделі є те, що обраний ліміт відповідальності являє собою загальну суму коштів без жорсткої прив'язки до конкретного об'єкту стра хування. Іншими словами, якщо у наслідок страхового випадку з одним із застрахованих об'єктів страхова сума за цим об'єктом вже вичерпана, то це не означає, що у випадку повторного страхового випадку з цим об'єктом, страхувальник не зможе отримати страхове відшкодування за цим об'єктом. Навпаки, страху 7 38333 вальник зможе отримувати страхове відшкодування за будь-яким об'єктом, що входить до визначеного вище переліку, у рамках єдиного ліміту відповідальності, тобто поки єдиний ліміт відповідальності не буде страхувальником вичерпано. До того ж, у будь-який час страхувальник має змогу поповнити свій ліміт відповідальності частково або повністю. Зрозуміло, що об'єктами страхування можуть бути об'єкти особистого страхування, пов'язані з життям, здоров'ям, працездатністю та додатковою пенсією страхувальника або застрахованої особи, об'єкти майнового страхування, пов'язані з володінням, користуванням та розпорядженням майном та об'єкти страхування відповідальності, пов'язані з відшкодуванням страхувальником здійснених ним збитків фізичній особі або її майну, а також збитків здійснених юридичній особі. Програмні засоби, які входять до складу системи надання страхових послуг, включають також оригінальну методику розрахунку страхової премії, яка враховує усі необхідні фактори. Досвідченому фа хівцю у галузі надання страхови х послуг зрозуміло, що методик розрахунку страхової премії може бути безліч, тому ми не обмежуємо обсяг прав за даною корисною моделлю розробленою нами методикою, а деякі ключові принципи цієї методики використовуємо при розрахунку страхової премії у зазначених нижче прикладах реалізації системи надання страхових послуг за корисною моделлю. Наведені нижче Фігури пояснюють алгоритм функціонування системи надання страхових послуг, що заявляється. Фігури креслення, як і опис прикладів конкретного виконання системи надання страхови х послуг, наведені лише для ілюстрації заявленої корисної моделі і не обмежують обсяг прав, визначений формулою корисної моделі. Фіг.1 - схема алгоритму, яка задає послідовність дій страхувальника. Фіг.2 - схема алгоритму системи надання страхови х послуг. Запропонована система надання страхових послуг щодо різнорідних об'єктів на основі єдності майнових інтересів дозволяє позбутися перерахованих недоліків способів та систем, відомих з рівня техніки, та підвищити ефективність надання страхови х послуг. Система надання страхових послуг діє наступним чином. Сервер страховика є загальним банком даних, доступ до якого здійснюють за допомогою станції страхового менеджера завдяки двосторонньому каналу зв'язку. Станцію страхового менеджера обладнано засобами для вибору та/або введення даних щодо страхувальника, для якого обирають різнорідні об'єкти страхування на основі єдності майнових інтересів, та визначають єдиний ліміт 8 відповідальності за обраними об'єктами страхування. Засобами для вибору та/або введення даних щодо страхувальника, для якого обирають різнорідні об'єкти страхування на основі єдності майнових інтересів може бути клавіатура, термінал тощо, тобто стандартні засоби, які передбачаються на будь-якій станції страхового менеджера. Станція страхового менеджера також передбачає наявність програмних засобів для визначення страхової премії, яку сплачує стра ховику страхувальник, та засобів для визначення єдиного ліміту відповідальності за обраними об'єктами страхування. Засоби формування єдиного страхового поліса на усі обрані об'єкти страхування включають як програмні засоби, так й апаратні, у тому числі, принтери, сканери, плоттери тощо. Для обробки страхового випадку з будь-яким обраним об'єктом страхування передбачена наявність програмно-апаратних засобів, які дозволяють визначити розмір страхового відшкодування у рамках спільного ліміту відповідальності, яке виплачується страхувальнику з урахуванням страхової суми за даним об'єктом страхування та понесених страхувальником збитків, внести відповідні дані щодо змін єдиного ліміту відповідальності до серверу страховика пов'язані зі зменшенням єдиного ліміту відповідальності на суму виплаченого страхового відшкодування, у будь-який час поповнити зменшений ліміт відповідальності. Протягом усього періоду функціонування станції страхового менеджера за допомогою двостороннього каналу зв'язку здійснюється обмін даними між станцією та сервером страховика. До сервера страховика, зокрема, передаються дані щодо страхувальника та його страхової історії. У результаті функціонування заявленої системи надання страхових послуг стра хувальник отримує єдиний страховий поліс на усі обрані об'єкти страхування, тобто ті об'єкти, які за думкою страхувальника потребують страхового захисту. При цьому стра ховик продає страхувальнику необхідний йому єдиний ліміт відповідальності (страхові гроші), який страхувальник може «витрачати» для покриття збитків за будь-яким об'єктом включеним страхувальником до переліку об'єктів страхування. При цьому, стра хувальник, у разі настання страхового випадку з будь-яким об'єктом страхування, отримує страхо ве відшкодування, яке за розміром не менше суми, яку зміг би отримати страхувальник у випадку традиційного або класичного страхування. Надалі розглянемо приклади виконання системи надання страхових послуг у порівнянні із відомими (класичними) способами надання страхових послуг. Приклад 1. 9 38333 10 Таблиця № 1 2 3 4 5 Об'єкт стра хування Будинок Автомобіль Катер Життя Відповідальність перед третіми особами Усього Страхова сума 1000000,00 50000,00 60000,00 100000,00 40000,00 1250000,00 У наведеній вище таблиці відображені дані класичного страхування, при якому сумарний ліміт відповідальності дорівнює сумі усіх страхових сум за кожним обраним об'єктом страхування, а розмір страхової премії, яку сплачує страховику страхувальник дорівнює 22900,00. За системою, що заявляється, страхувальник має змогу самостійно обрати розмір єдиного ліміту відповідальності, отже розмір страхової премії буде залежати тільки від розміру ліміту відповідальності. Наприклад, для ліміту відповідальності у розмірі 1250000,00, розмір страхової премії буде 21898,00. При цьому, слід за уважити, що страхування за системою, що заявляється, не підвищує страхові ризики та не знижує рентабельність. Розглянемо математичний розрахунок страхової премії у відповідності до обраного ліміту відповідальності. Етап 1. Визначаємо для кожного з 5 обраних об'єктів страхування значення вартості СОі (уданому випадку = страховій сумі) та базовий страховий тариф БСТі. і 1 2 3 4 5 СОі 1000000 50000 60000 100000 40000 БСТі 1,5 6 3,5 1,2 4 Етап 2. Щодо кожної пари «об'єктстрахувальник» визначаємо поправку для страхового тарифу (коефіцієнт бонус-малус) КБМі. (1) СТі=КБМі ´ БСТі Для зручності, будемо вважати, що КБМі=1, тобто базовий тариф співпадає із часткою для усіх об'єктів СТі=БСТі. Етап 3. Визначаємо для кожного з N об'єктів значення ймовірності настання страхового випадку ВССі, шляхом вилучення зі страхового тарифу СТі рентабельності Рі (у нашому випадку приймається рентабельність для усіх об'єктів Рі=20%). ВССі=((1-Рі[%]/100) ´ СТі [%])/100 (2) і 1 2 3 4 5 СТі 1,5 6 3,5 1,2 4 ВССі 0,012 0,048 0,028 0,0096 0,032 Страховий тариф у% 1,5 6 3,5 1,2 4 Страхова премія 15000,00 3000,00 2100,00 1200,00 1600,00 22900,00 Етап 4. Для кожного об'єкту визначаємо величину умовної ймовірності страхового випадку УВССі УВССі=(МВСВі/СВmах) ´ ВССі, і=1...N, (3) де МВСВі - максимальна величина страхового відшкодування для і-го об'єкту і 1 2 3 4 5 MBCBі=COі 1000000 50000 60000 100000 40000 ВССі 0,012 0,048 0,028 0,0096 0,032 УВССі 0,0096 0,00192 0,001344 0,000768 0,001024 Етап 5. За формулами (4, 5, 6) розраховуємо величину страхової премії СП, із розрахунку, що еквівалентна ймовірність настання страхового випадку (ВСС) принаймні на одному з 5 об'єктів ВСС=(1-П(1-УВССі)), і=1...5. (4) Для нашого випадку ВСС=0,01459834~0,0146 Узагальнений страховий тариф ОСТ сукупності об'єктів страхування будемо визначати наступним чином: OCT [%]=100 ´ BCC (5) Для нашого випадку ОСТ=1,46% При цьому, розмір страхової премії СП СП=СВ ´ ОСТ [%]/100 (6) Для нашого випадку СП=1250000´1,46%/100=18247,93 Етап 6. До значення знайденої страхової премії СПзагальна додаємо «нашу рентабельність» (HP [%] - у прикладі співпадає із загальною, тобто =20%). СП кінцева= СП загальна´ (1+НР/100) (7) СП кінцева=18247,93´ (1+20/100)=21898,00 З урахуванням того, що при застосуванні системи надання страхових послуг, що заявляється, страхувальник самостійно обирає розмір ліміту відповідальності, розрахуємо як буде змінюватися розмір страхової премії при зміненні розміру ліміту відповідальності. Повторюємо, що навіть при зниженні ліміту відповідальності (у порівнянні із класичним способом страхування), не підвищуються страхові ризики та не знижується рентабельність. Ліміт відповідальності =1000000,00, страхова премія =21876,00 Ліміт відповідальності =750000,00, страхова премія =18270,00 Ліміт відповідальності =500000,00, страхова премія =14659,00 Ліміт відповідальності =250000,00, страхова премія =11025,00. Приклад 2. 11 38333 Страхувальник планує застрахувати особистий автомобіль і для цього відкладає необхідну суму грошей для здійснення страхування. Будемо вважати, що страхувальник для здійснення страхування може виділити з сімейного бюджету не більш ніж 3000,00. Якщо вартість автомобіля складає 50000,00, то відповідно ліміт відповідальності буде складати 50000,00, а страхова премія (при класичному способі страхування із тарифом 6,00%) буде дорівнювати 3000,00, тобто страхувальник отримає страховий поліс на свій автомобіль за бажані 3000,00. Але, при цьому на страхування іншого майна у страхувальника грошей не вистачає, тобто майно, 12 наприклад, квартира залишиться у цьому випадку незастрахованою. Система надання страхових послуг за корисною моделлю, що заявляється, надає страхувальнику можливість у рамках обраного бюджету здійснити страхування не тільки автомобіля, а й, наприклад, його квартири. Припустимо, що вартість квартири складає 80000,00 (типовий тариф на такі об'єкти дорівнює 2%), при цьому страхувальник обирає єдиний ліміт відповідальності у розмірі 40000,00. При цьому він отримує страховий поліс на автомобіль та квартиру, сплативши при цьому страхову премію у розмірі 3035,00. Алгоритм розрахунку стра хової премії співпадає із алгоритмом наведеним у Прикладі 1. 13 Комп’ютерна в ерстка Л.Литв иненко 38333 Підписне 14 Тираж 28 прим. Міністерство осв іт и і науки України Держав ний департамент інтелектуальної в ласності, вул. Урицького, 45, м. Київ , МСП, 03680, Україна ДП “Український інститут промислов ої в ласності”, вул. Глазунова, 1, м. Київ – 42, 01601

ДивитисяДодаткова інформація

Назва патенту англійськоюSystem for delivery of insurance services

Автори англійськоюKopytov Oleksandr Mykolaiovych

Назва патенту російськоюСистема предоставления страховых услуг

Автори російськоюКопытов Александр Николаевич

МПК / Мітки

МПК: G06F 7/00

Мітки: система, послуг, страхових, надання

Код посилання

<a href="https://ua.patents.su/7-38333-sistema-nadannya-strakhovikh-poslug.html" target="_blank" rel="follow" title="База патентів України">Система надання страхових послуг</a>

Система надання інформаційних послуг

Номер патенту: 32997

Опубліковано: 10.06.2008

Автори: Виговський Євгеній Аркадійович, Базилюк Сергій Борисович, Виговський Аркадій Борисович, Виговський Сергій Аркадійович

МПК: G08B 19/00, G05B 23/00, G08B 25/00, G08G 1/01

Мітки: система, послуг, інформаційних, надання

Формула / Реферат:

Система надання інформаційних послуг, що включає багатоканальний диспетчерський пункт, пристрій користувача, систему для прийому та передачі даних між пристроєм користувача і багатоканальним диспетчерським пунктом та між користувачами, а також мережу передачі даних, яка відрізняється тим, що система доповнена сервером одержання, обробки та надання інформаційних послуг, пристроєм замовника, а сервер одержання, обробки та надання інформаційних...

Спосіб надання додаткових послуг абонентам телекомунікаційної сфери

Номер патенту: 20529

Опубліковано: 15.01.2007

Автор: Танйу Ахмет

МПК: H04Q 7/00, H04M 11/00

Мітки: телекомунікаційної, додаткових, послуг, абонентам, надання, сфери, спосіб

Формула / Реферат:

Спосіб надання сервісних додаткових послуг абонентам телекомунікаційної сфери, що включає формування бази даних та надання абонентам необхідних телекомунікаційних послуг, який відрізняється тим, що абонент телекомунікацій складає перелік абонентських телефонних номерів та визначає інтервал часу, коли зв'язок з цими номерами можливий, повідомляє ці дані оператору чи провайдеру телекомунікацій, оператор чи провайдер кодує ці повідомлення та...

Спосіб торгівлі та надання послуг за безготівковим розрахунком

Номер патенту: 20530

Опубліковано: 15.01.2007

Автор: Танйу Ахмет

МПК: G06Q 30/00

Мітки: торгівлі, безготівковим, розрахунком, послуг, надання, спосіб

Формула / Реферат:

Спосіб торгівлі та надання послуг за безготівковим розрахунком, що включає використання комп'ютерної бази даних про товари та послуги торговельного підприємства, перегляд споживачем переліку пропонованих товарів та послуг, формування, передачу і оплату замовлення та отримання товару або/та послуги, який відрізняється тим, що перегляд товарів або/та послуг здійснюють за допомогою телекомунікаційної мережі, при цьому споживач - абонент...

Автомат для продажу страхових продуктів “автоброкерсистем”

Номер патенту: 33311

Опубліковано: 10.06.2008

Автор: Андрусяк Мирослав Васильович

МПК: G06Q 40/00, G07F 11/70

Мітки: страхових, продажу, автоброкерсистем, продуктів, автомат

Формула / Реферат:

1. Автомат для продажу страхових продуктів, який відрізняється тим, що містить засіб візуалізації інформації страховика, засіб для зчитування інформації з документа клієнта, засіб введення інформації користувача, сховище для грошей, зв'язане з блоком для здійснення розрахунків, сховище для бланків, зв'язане з пристроєм для друкування, який зв'язаний з блоком видачі страхового документа, та блок автоматичної обробки даних, функціонально...

Спосіб надання інформаційних послуг в громадському транспорті

Номер патенту: 33111

Опубліковано: 10.06.2008

Автори: Дорощенков Геннадій Дмитрович, Богачук Андрій Сергійович, Кожем'яко Володимир Прокопович, Дарморос В'ячеслав Едуардович, Кожем'яко Андрій Вікторович

МПК: G09F 19/00

Мітки: спосіб, громадському, транспорті, надання, інформаційних, послуг

Формула / Реферат:

Спосіб надання інформаційних послуг в громадському транспорті, що включає розміщення в громадському транспорті щонайменше одного пристрою та/або системи візуально-звукового представлення інформації та відтворення інформації під час перевезень пасажирів, який відрізняється тим, що в мережі Інтернет створюють WEB-сайт, на якому формують інтерактивну інформаційну базу, після чого пристроєм та/або системою візуально-звукового представлення...