Спосіб проведення масових безготівкових електронних платежів

Номер патенту: 82698

Опубліковано: 12.08.2013

Автори: Бородулін Микола Володимирович, Носов Олександр Георгійович

Формула / Реферат

1. Cпосіб проведення масових безготівкових електронних платежів шляхом оплати будь-яких товарів, робіт і послуг через комунікаційні мережі, у тому числі через мережу Інтернет, що включає одержання доступу покупця до перегляду даних про товари, роботи й послуги, що представлені продавцями, і формування замовлення, з наступним формуванням на його основі повного набору необхідних даних у вигляді електронного запису з унікальними ознаками для їхньої ідентифікації і передачею цього електронного запису з унікальними ознаками через захищені інформаційні канали в банківську установу, з наступним формуванням платіжного доручення, його перевіркою покупцем і підтвердженням платежу, і подальшим списанням коштів з рахунку покупця на рахунок продавця та обміном даними про платіж між банківською установою, веб-ресурсами продавців і покупцем, який відрізняється тим, що всі інформаційні дії та обмін даними між веб-ресурсами покупців, продавців та їх банківськими установами або фінансовими компаніями при безготівковій оплаті покупцем будь-яких товарів, робіт і послуг через комунікаційні мережі, у тому числі через мережу Інтернет, з миттєвою доставкою повідомлень про операції платежів ще до моменту фактичного надходження коштів на рахунки продавців, здійснює спеціалізований платіжний портал через свій сервер управління платежами, при цьому спеціалізований платіжний портал забезпечує перевірку унікальних електронних даних замовлення при формуванні його на основі вибраних покупцем товарів, робіт і послуг, які представляє продавець на власних веб-ресурсах, або спеціалізований платіжний портал у своєму каталозі, та при виборі покупцем способу оплати, з подальшим підтвердженням покупцем цих даних на самому спеціалізованому платіжному порталі, для передачі в банківську установу або фінансову компанію покупця, подальше формування повного набору необхідних даних з унікальними ознаками для ідентифікації платіжної транзакції, продавця й покупця, призначення, валюти й суми платежу у вигляді сформованого електронного платіжного повідомлення, з наступною передачею цих даних зі спеціалізованого платіжного порталу через захищені інформаційні канали в банківську установу або фінансову компанію покупця, для формування їми самого платіжного доручення автоматично в електронному вигляді на основі отриманого платіжного повідомлення зі спеціалізованого платіжного порталу, причому покупець на веб-ресурсі банківської установи або фінансової компанії одержує доступ до готового платіжного доручення, здійснює його візуальну перевірку й підтверджує здійснення або скасування платежу, а інформаційне повідомлення про кожний здійснений платіж покупцем сервер управління платежами спеціалізованого платіжного порталу відображає миттєво в реальному часі автоматично в електронному вигляді на самому спеціалізованому платіжному порталі та на веб-ресурсі продавця до моменту фактичного надходження коштів на рахунок продавця.

2. Спосіб за п. 1, який відрізняється тим, що безготівкову оплату покупцем будь-яких товарів, робіт і послуг здійснюють за допомогою веб-інтерфейсу спеціалізованої системи банківської установи або фінансової компанії, в якому у покупця відкритий рахунок (Інтернет-Банкінг), або спеціалізованого платіжного порталу, на якому розміщені внутрісистемні рахунки покупця й продавця, шляхом зміни облікового запису про розмір коштів на цих рахунках.

Текст

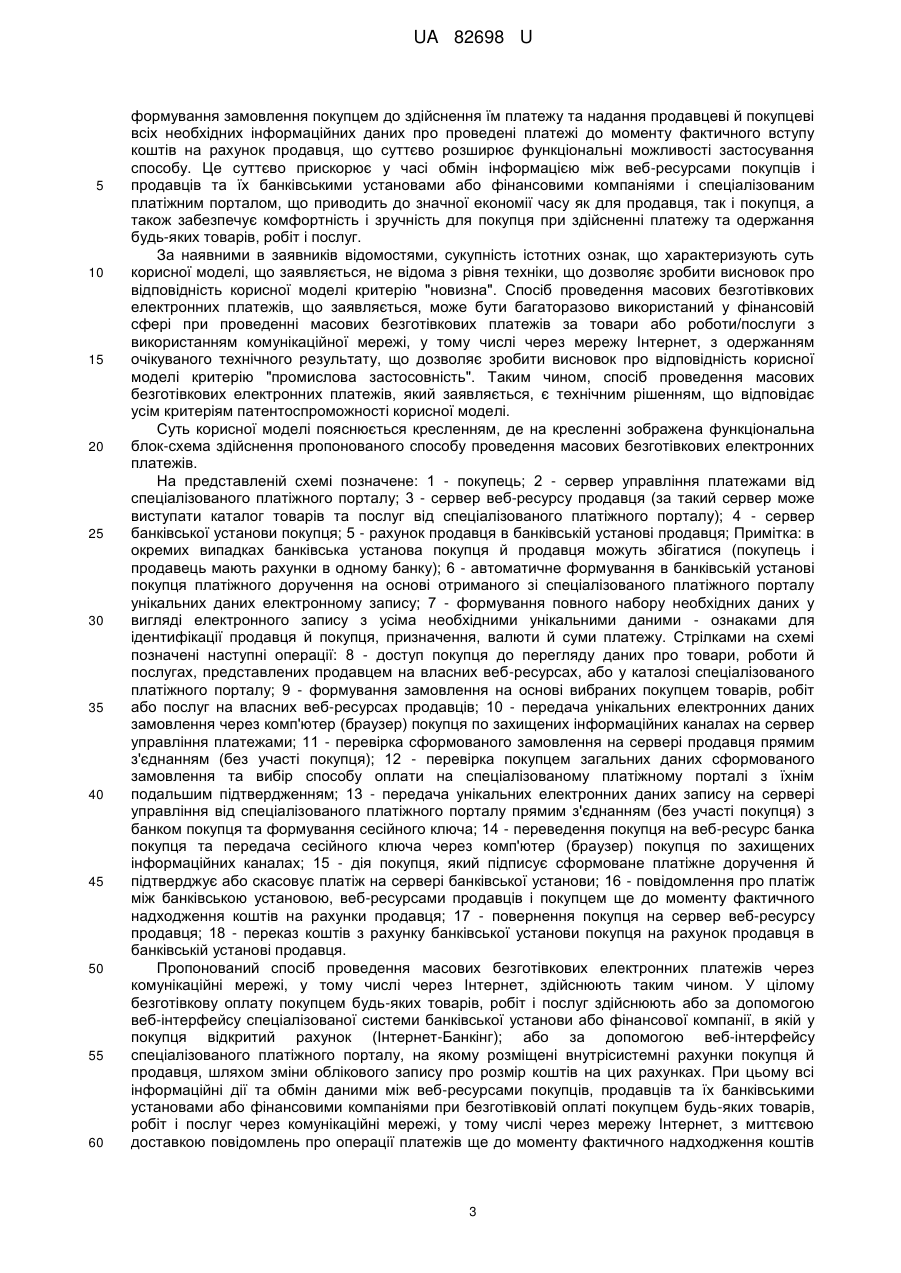

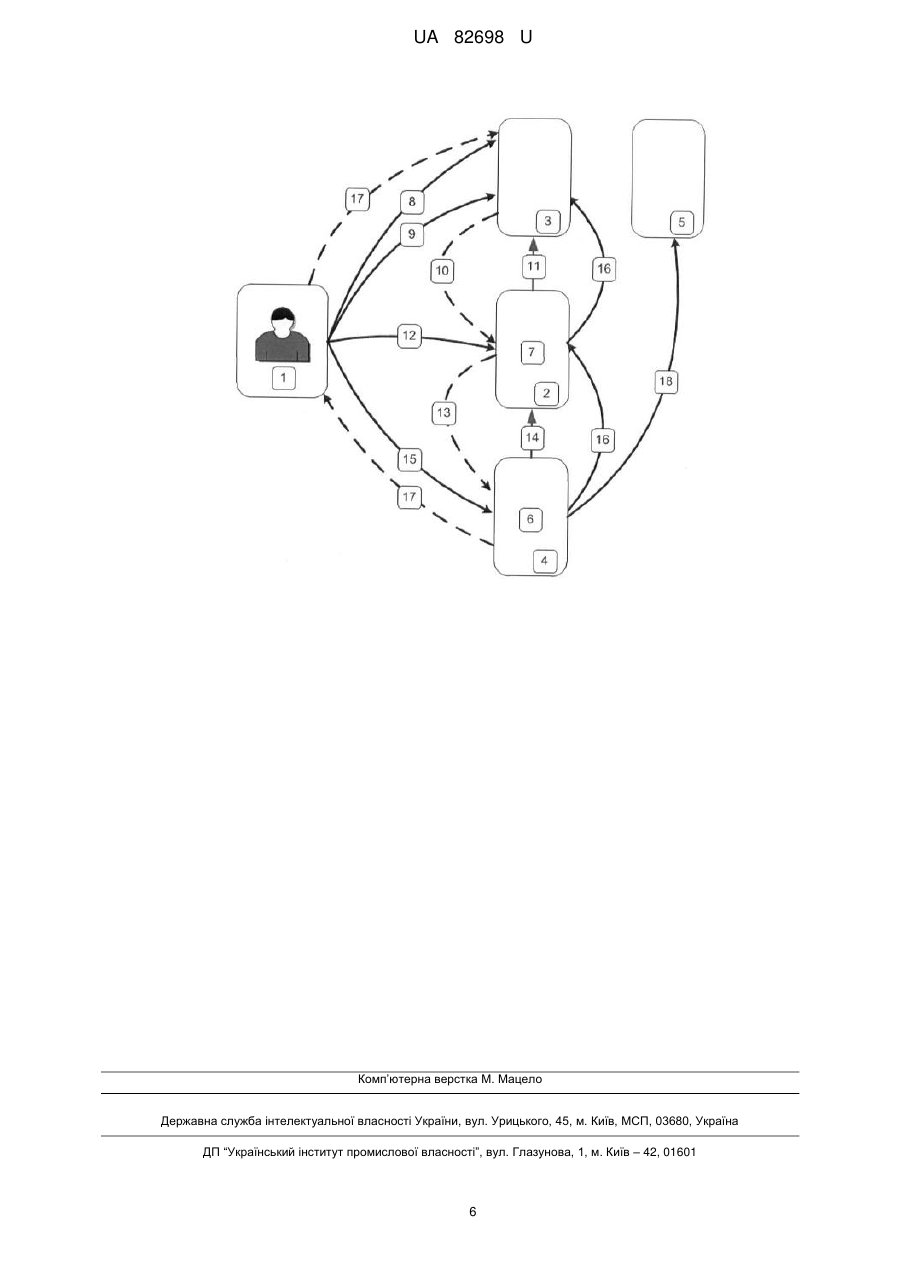

Реферат: Cпосіб проведення масових безготівкових електронних платежів шляхом оплати будь-яких товарів, робіт і послуг через комунікаційні мережі, у тому числі через мережу Інтернет, що включає одержання доступу покупця до перегляду даних про товари, роботи й послуги, що представлені продавцями, і формування замовлення, з наступним формуванням на його основі повного набору необхідних даних у вигляді електронного запису з унікальними ознаками для їхньої ідентифікації і передачею цього електронного запису з унікальними ознаками через захищені інформаційні канали в банківську установу, з наступним формуванням платіжного доручення, його перевіркою покупцем і підтвердженням платежу, і подальшим списанням коштів з рахунку покупця на рахунок продавця, та обміном даними про платіж між банківською установою, веб-ресурсами продавців і покупцем, крім того всі інформаційні дії та обмін даними між веб-ресурсами покупців, продавців та їх банківськими установами або фінансовими компаніями при безготівковій оплаті покупцем будь-яких товарів, робіт і послуг через комунікаційні мережі, у тому числі через мережу Інтернет, з миттєвою доставкою повідомлень про операції платежів ще до моменту фактичного надходження коштів на рахунки продавців, здійснює спеціалізований платіжний портал через свій сервер управління платежами, при цьому спеціалізований платіжний портал забезпечує перевірку унікальних електронних даних замовлення при формуванні його на основі вибраних покупцем товарів, робіт і послуг, які представляє продавець на власних веб-ресурсах, або спеціалізований платіжний портал у своєму каталозі, та при виборі покупцем способу оплати, з подальшим підтвердженням покупцем цих даних на самому спеціалізованому платіжному порталі, для передачі в банківську установу або фінансову компанію покупця, подальше формування повного набору необхідних даних з унікальними ознаками для ідентифікації платіжної транзакції, продавця й покупця, призначення, валюти й суми платежу у вигляді сформованого електронного платіжного повідомлення, з наступною передачею цих даних зі спеціалізованого платіжного порталу через захищені інформаційні канали в банківську установу або фінансову компанію покупця, для формування їми самого платіжного доручення автоматично в електронному вигляді на основі отриманого платіжного повідомлення зі спеціалізованого платіжного порталу, причому покупець на веб-ресурсі банківської установи або фінансової компанії одержує доступ до готового платіжного доручення, здійснює його візуальну перевірку й підтверджує здійснення або скасування платежу, а інформаційне повідомлення про кожний здійснений платіж покупцем сервер управління платежами спеціалізованого платіжного порталу відображає миттєво в UA 82698 U (54) СПОСІБ ПРОВЕДЕННЯ МАСОВИХ БЕЗГОТІВКОВИХ ЕЛЕКТРОННИХ ПЛАТЕЖІВ UA 82698 U реальному часі автоматично в електронному вигляді на самому спеціалізованому платіжному порталі та на веб-ресурсі продавця до моменту фактичного надходження коштів на рахунок продавця. UA 82698 U 5 10 15 20 25 30 35 40 45 50 55 60 Корисна модель належить до фінансової сфери, а точніше до способу проведення масових безготівкових електронних платежів, і може бути використана для здійснення різних видів платежів з використанням комунікаційної мережі, у тому числі за товари або роботи/послуги, наприклад платежів за товари Інтернет магазинів, абонентський телефонний і стільниковий зв'язок, супутникове й кабельне телебачення, користування Інтернетом, комунальних платежів, різних взаємних розрахунків і тому інше. Відомий спосіб проведення електронних платежів [1] для оплати за товари роботи/послуги, який полягає в тому, що після одержання носія із записаним ідентифікаційним кодом користувач звертається до пристрою формування запитів і приймання відповідей для передачі ідентифікаційного коду товару/послуги в центральний пристрій керування. Переданий користувачем ідентифікаційний код товару/послуги перевіряється на відповідність установленим критеріям і, при позитивному результаті перевірки, в пристрій формування запитів і приймання відповідей на запити направляється відповідь, яка ініціює операцію надання товару / послуги користувачеві. Недоліком відомого способу є його складність через наявність великої кількості операцій, незручність оплати для покупця у зв'язку з необхідністю придбання носія із записом ідентифікаційного коду товару й послуги й достатньо вузька область застосування. Відомий спосіб торгівлі з використанням комунікаційної мережі [2], що включає розміщення переліку рекомендованих до продажу товарів із вказівкою розрахункових реквізитів у підключеному до комунікаційної мережі комп'ютерному пристрої продавця. Покупець через пристрій зв'язку з'єднується з комп'ютерним пристроєм продавця й здійснює оплату за вибраний товар. Після оплати покупець одержує замовлений товар. При цьому рахунком служать розрахункові реквізити виділеного рахунку, які визначають у транзитному банку, а покупець призначає для кожної оплати індивідуальний шифр, який повідомляє транзитний банк. Недоліком відомого способу є обмежені функціональні можливості й достатньо вузька область застосування через здійснення тільки торговельних операцій. Найбільш близьким по технічній суті до пропонованого є відомий спосіб [3], вибраний як прототип, при якому платежі здійснюють через банківську установу або платіжну систему платниками на користь кожного з кінцевих одержувачів платежів, рахунки яких відкриті в інших банківських установах або платіжних системах, сформовані в електронному вигляді у вигляді записи даних з відомостями про платежі й унікальними ознаками для ідентифікації платників і передачі інформації, що міститься в сформованих файлах, у тому числі через захищені інформаційні канали кінцевому одержувачеві платежів. У банківській установі або платіжній системі платежі платників накопичуються на її проміжному рахунку, формуються записи даних в електронному вигляді з відомостями про платежі й унікальними ознаками для ідентифікації платників, і згідно накопичених платежів на адресу кожного з кінцевих одержувачів платежів здійснюють періодичне перерахування накопичених платежів єдиними міжбанківськими/ міжсистемними платежами. До недоліків відомого способу по прототипу належить його неефективність через велику тривалість у часі процесу обміну інформацією про факт проведення платежу до моменту фактичного надходження коштів на рахунок продавця, а також недостатня швидкість надходження платежів на адресу продавця через наявність затримки за рахунок накопичення платежів і періодичного їхнього перерахування єдиними міжбанківськими/міжсистемними платежами, що призводить до затримки надання послуги/відвантаження товару на адресу покупця. Таким чином, продавець не може надати товар, а особливо, зробити послугу, за яку покупець робить платіж, до моменту фактичного надходження коштів на рахунок продавців, внаслідок тимчасової затримки, що виникає за рахунок накопичення й потім періодичного перерахування платежів, хоча це й мінімізує кількість банківських операцій по переказу коштів на його адресу, але в цілому створює велику незручність для покупця (наприклад, значна тимчасова затримка надання послуги у випадку поповнення рахунку мобільного телефону позбавляє сенсу сам платіж). Все це приводить до не достатньої комфортності покупця при оплаті платежу і одержанні будь-яких товарів, робіт і послуг. В основу корисної моделі поставлена задача вдосконалення способу проведення масових безготівкових електронних платежів, у якому внаслідок іншого виконання операцій способу забезпечується суттєве прискорення інформаційного обміну між банківською установою, спеціалізованим платіжним порталом і веб-ресурсами продавців про факт проведення платежу до моменту фактичного надходження коштів на рахунок продавця, шляхом миттєвого оповіщення продавців про факт платежу на їхню адресу в реальному часі, і розширення функціональних можливостей застосування способу, що дозволяє підвищити ефективність здійснення платежу шляхом прискорення надання послуги/відвантаження товару на адресу 1 UA 82698 U 5 10 15 20 25 30 35 40 45 50 55 60 покупця, і одержання оплачуваних послуг або товарів практично без істотних затримок у часі, що дає можливість здійснення цілого класу Інтернет платежів, при яких послуга не надається до моменту фактичного зарахування коштів на рахунок продавця, а також підвищити зручність і комфортність здійснення різних видів платежів з використанням комунікаційної мережі, у тому числі через мережу Інтернет. Поставлена задача вирішується тим, що в способі проведення масових безготівкових електронних платежів шляхом оплати будь-яких товарів, робіт і послуг через комунікаційні мережі, у тому числі через мережу Інтернет, що включає одержання доступу покупця до перегляду даних про товари, роботи й послуги, що представлені продавцями, і формування замовлення, з наступним формуванням на його основі повного набору необхідних даних у вигляді електронного запису з унікальними ознаками для їхньої ідентифікації і передачею цього електронного запису з унікальними ознаками через захищені інформаційні канали в банківську установу, з наступним формуванням платіжного доручення, його перевіркою покупцем і підтвердженням платежу, і подальшим списанням коштів з рахунку покупця на рахунок продавця, та обміном даними про платіж між банківською установою, веб-ресурсами продавців і покупцем, згідно з корисною моделлю, всі інформаційні дії та обмін даними між веб-ресурсами покупців, продавців та їх банківськими установами або фінансовими компаніями при безготівковій оплаті покупцем будь-яких товарів, робіт і послуг через комунікаційні мережі, у тому числі через мережу Інтернет, з миттєвою доставкою повідомлень про операції платежів ще до моменту фактичного надходження коштів на рахунки продавців, здійснює спеціалізований платіжний портал через свій сервер управління платежами, при цьому спеціалізований платіжний портал забезпечує перевірку унікальних електронних даних замовлення при формуванні його на основі вибраних покупцем товарів, робіт і послуг, які представляє продавець на власних веб-ресурсах, або спеціалізований платіжний портал у своєму каталозі, та при виборі покупцем способу оплати, з подальшим підтвердженням покупцем цих даних на самому спеціалізованому платіжному порталі, для передачі в банківську установу або фінансову компанію покупця, подальше формування повного набору необхідних даних з унікальними ознаками для ідентифікації платіжної транзакції, продавця й покупця, призначення, валюти й суми платежу у вигляді сформованого електронного платіжного повідомлення, з наступною передачею цих даних зі спеціалізованого платіжного порталу через захищені інформаційні канали в банківську установу або фінансову компанію покупця, для формування їми самого платіжного доручення автоматично в електронному вигляді на основі отриманого платіжного повідомлення зі спеціалізованого платіжного порталу, причому покупець на вебресурсі банківської установи або фінансової компанії одержує доступ до готового платіжного доручення, здійснює його візуальну перевірку й підтверджує здійснення або скасування платежу, а інформаційне повідомлення про кожний здійснений платіж покупцем сервер управління платежами спеціалізованого платіжного порталу відображає миттєво в реальному часі автоматично в електронному вигляді на самому спеціалізованому платіжному порталі та на веб-ресурсі продавця до моменту фактичного надходження коштів на рахунок продавця. Крім того, в окремих деяких випадках конкретного виконання й використання пропонована корисна модель характеризується наступними ознаками: безготівкову оплату покупцем будьяких товарів, робіт і послуг здійснюють за допомогою веб-інтерфейсу спеціалізованої системи банківської установи або фінансової компанії, в якому у покупця відкритий рахунок (ІнтернетБанкінг), або спеціалізованого платіжного порталу, на якому розміщені внутрісистемні рахунки покупця й продавця, шляхом зміни облікового запису про розмір коштів на цих рахунках. У результаті використання корисної моделі, що заявляється, забезпечується одержання технічного результату, що полягає в прискоренні інформаційного обміну, що не залежить від банківської установи, між покупцем і веб-ресурсом продавця та банківськими установами покупців і продавців або фінансовими компаніями і спеціалізованим платіжним порталом про платіж шляхом миттєвого оповіщення продавців про факт платежу на їхню адресу в реальному часі, і в розширенні функціональних можливостей застосування способу, що приводить до значної економії часу як для продавця, так і покупця, а також забезпечує комфортність і зручність для покупця при здійсненні платежу та одержання будь-яких товарів, робіт і послуг. За рахунок наявності відмітних ознак заявленої корисної моделі і того, що всі інформаційні дії та обмін даними між покупцями і веб-ресурсами продавців та їх банківськими установами або фінансовими компаніями при безготівковій оплаті покупцем будь-яких товарів, робіт і послуг через комунікаційні мережі, у тому числі через мережу Інтернет, з миттєвою доставкою повідомлень про операції платежів ще до моменту фактичного надходження коштів на рахунки продавців, здійснює спеціалізований платіжний портал через свій сервер управління платежами, без істотних затримок у часі,що не залежить від банківської установи, від 2 UA 82698 U 5 10 15 20 25 30 35 40 45 50 55 60 формування замовлення покупцем до здійснення їм платежу та надання продавцеві й покупцеві всіх необхідних інформаційних даних про проведені платежі до моменту фактичного вступу коштів на рахунок продавця, що суттєво розширює функціональні можливості застосування способу. Це суттєво прискорює у часі обмін інформацією між веб-ресурсами покупців і продавців та їх банківськими установами або фінансовими компаніями і спеціалізованим платіжним порталом, що приводить до значної економії часу як для продавця, так і покупця, а також забезпечує комфортність і зручність для покупця при здійсненні платежу та одержання будь-яких товарів, робіт і послуг. За наявними в заявників відомостями, сукупність істотних ознак, що характеризують суть корисної моделі, що заявляється, не відома з рівня техніки, що дозволяє зробити висновок про відповідність корисної моделі критерію "новизна". Спосіб проведення масових безготівкових електронних платежів, що заявляється, може бути багаторазово використаний у фінансовій сфері при проведенні масових безготівкових платежів за товари або роботи/послуги з використанням комунікаційної мережі, у тому числі через мережу Інтернет, з одержанням очікуваного технічного результату, що дозволяє зробити висновок про відповідність корисної моделі критерію "промислова застосовність". Таким чином, спосіб проведення масових безготівкових електронних платежів, який заявляється, є технічним рішенням, що відповідає усім критеріям патентоспроможності корисної моделі. Суть корисної моделі пояснюється кресленням, де на кресленні зображена функціональна блок-схема здійснення пропонованого способу проведення масових безготівкових електронних платежів. На представленій схемі позначене: 1 - покупець; 2 - сервер управління платежами від спеціалізованого платіжного порталу; 3 - сервер веб-ресурсу продавця (за такий сервер може виступати каталог товарів та послуг від спеціалізованого платіжного порталу); 4 - сервер банківської установи покупця; 5 - рахунок продавця в банківській установі продавця; Примітка: в окремих випадках банківська установа покупця й продавця можуть збігатися (покупець і продавець мають рахунки в одному банку); 6 - автоматичне формування в банківській установі покупця платіжного доручення на основі отриманого зі спеціалізованого платіжного порталу унікальних даних електронному запису; 7 - формування повного набору необхідних даних у вигляді електронного запису з усіма необхідними унікальними даними - ознаками для ідентифікації продавця й покупця, призначення, валюти й суми платежу. Стрілками на схемі позначені наступні операції: 8 - доступ покупця до перегляду даних про товари, роботи й послугах, представлених продавцем на власних веб-ресурсах, або у каталозі спеціалізованого платіжного порталу; 9 - формування замовлення на основі вибраних покупцем товарів, робіт або послуг на власних веб-ресурсах продавців; 10 - передача унікальних електронних даних замовлення через комп'ютер (браузер) покупця по захищених інформаційних каналах на сервер управління платежами; 11 - перевірка сформованого замовлення на сервері продавця прямим з'єднанням (без участі покупця); 12 - перевірка покупцем загальних даних сформованого замовлення та вибір способу оплати на спеціалізованому платіжному порталі з їхнім подальшим підтвердженням; 13 - передача унікальних електронних даних запису на сервері управління від спеціалізованого платіжного порталу прямим з'єднанням (без участі покупця) з банком покупця та формування сесійного ключа; 14 - переведення покупця на веб-ресурс банка покупця та передача сесійного ключа через комп'ютер (браузер) покупця по захищених інформаційних каналах; 15 - дія покупця, який підписує сформоване платіжне доручення й підтверджує або скасовує платіж на сервері банківської установи; 16 - повідомлення про платіж між банківською установою, веб-ресурсами продавців і покупцем ще до моменту фактичного надходження коштів на рахунки продавця; 17 - повернення покупця на сервер веб-ресурсу продавця; 18 - переказ коштів з рахунку банківської установи покупця на рахунок продавця в банківській установі продавця. Пропонований спосіб проведення масових безготівкових електронних платежів через комунікаційні мережі, у тому числі через Інтернет, здійснюють таким чином. У цілому безготівкову оплату покупцем будь-яких товарів, робіт і послуг здійснюють або за допомогою веб-інтерфейсу спеціалізованої системи банківської установи або фінансової компанії, в якій у покупця відкритий рахунок (Інтернет-Банкінг); або за допомогою веб-інтерфейсу спеціалізованого платіжного порталу, на якому розміщені внутрісистемні рахунки покупця й продавця, шляхом зміни облікового запису про розмір коштів на цих рахунках. При цьому всі інформаційні дії та обмін даними між веб-ресурсами покупців, продавців та їх банківськими установами або фінансовими компаніями при безготівковій оплаті покупцем будь-яких товарів, робіт і послуг через комунікаційні мережі, у тому числі через мережу Інтернет, з миттєвою доставкою повідомлень про операції платежів ще до моменту фактичного надходження коштів 3 UA 82698 U 5 10 15 20 25 30 35 40 45 50 55 60 на рахунки продавців, здійснює спеціалізований платіжний портал через свій сервер управління платежами. Спеціалізований платіжний портал забезпечує: перевірку унікальних електронних даних замовлення при формуванні його на основі вибраних покупцем товарів, робіт і послуг, які представляє продавець на власних веб-ресурсах, або спеціалізований платіжний портал у своєму каталозі, та при виборі покупцем способу оплати, з подальшим підтвердженням покупцем цих даних на самому спеціалізованому платіжному порталі, для передачі в банківську установу або фінансову компанію покупця; та подальше формування повного набору необхідних даних з унікальними ознаками для ідентифікації платіжної транзакції, продавця й покупця, призначення, валюти й суми платежу у вигляді сформованого електронного платіжного повідомлення, з наступною передачею цих даних зі спеціалізованого платіжного порталу через захищені інформаційні канали в банківську установу або фінансову компанію покупця, для формування їми самого платіжного доручення автоматично в електронному вигляді на основі отриманого платіжного повідомлення зі спеціалізованого платіжного порталу. При цьому покупець на веб-ресурсі банківської установи або фінансової компанії одержує доступ до готового платіжного доручення, здійснює його візуальну перевірку й підтверджує здійснення або скасування платежу. А інформаційне повідомлення про кожний здійснений платіж покупцем сервер управління платежами спеціалізованого платіжного порталу відображає миттєво в реальному часі автоматично в електронному вигляді на самому спеціалізованому платіжному порталі та на веб-ресурсі продавця до моменту фактичного надходження коштів на рахунок продавця. Це дає можливість продавцеві здійснити відправлення товару або надати послугу негайно, ще до моменту фактичного надходження коштів на рахунок продавця в його банківській установі. Розглянемо здійснення пропонованого способу на конкретному прикладі - вибору покупцем товару або роботи/послуги на спеціалізованому платіжному порталі (див. схему). Покупець 1 вибирає необхідний товар або роботу/послугу на власних веб-ресурсах продавця 3 або у каталозі спеціалізованого платіжного порталу 2. У обох випадках для проведення сплати здійснюється переведення покупця на спеціалізований платіжний портал 2. Покупець вибирає форму оплати "з рахунку в банківській установі". Потім сервер спеціалізованого платіжного порталу 2 з'єднується із сервером банківської установи покупця 4, передає ідентифікатор покупця 1, платіжне повідомлення (платіжні реквізити продавця, суму й призначення платежу та ін.) і одержує сесійний Url-Ключ. На сервері банківської установи покупця 4 автоматично завершується формування платіжного доручення на підставі отриманого зі спеціалізованого платіжного порталу 2 унікальних даних електронного запису (платіжного повідомлення). Далі здійснюється переведення покупця 1 на веб-ресурс банківської установи покупця 4 (з використанням отриманого сесійного Url-Ключа). Покупець 1 підписує вже сформоване платіжне доручення й відправляє його на оплату або скасовує платіж. Сервер банківської установи покупця 4 з'єднується із сервером спеціалізованого платіжного порталу 2 і повідомляє про успішне проходження або про скасування платежу 16. Інформація про проведений платіж передається на веб-ресурс продавця 3 і відбивається в акаунті продавця на спеціалізованому платіжному порталі 2. Покупець 1 переводиться в "вихідну точку" (на вебресурс продавця 3, де він вибирав товар/послугу), і там він бачить інформаційне повідомлення про успішне завершення транзакції, отримане від сервера спеціалізованого платіжного порталу 2. Сервер веб-ресурсу банківської установи 4 з'єднується із сервером спеціалізованого платіжного порталу 2 і передає реєстр проведених платежів. При цьому для обміну даними між серверами використовується один зі стандартних В2В (business-to-business) протоколів, а для обміну даними з покупцем використовується https-протокол через web-браузер. У цьому процесі користувач бере участь: у виборі товарів або послуг на спеціалізованому платіжному порталі або на веб-ресурсі продавця; вибирає форму оплати "з рахунку в банківській установі"; підписує вже сформоване платіжне доручення й відправляє його на оплату або скасовує платіж. Уся процедура після вибору товару займає 1-5 хв. (Переклад коштів здійснюється за регламентом банківської установи 4). При цьому ідентифікатор користувача 1 може бути отриманий на сайті банківської установи 4 і вручну введений на спеціалізованому платіжному порталі 2, або можливо автоматичне одержання ідентифікатора. Операція проведеного платежу закінчується списанням коштів 18 з рахунку покупця 4 на рахунок продавця 5. Оплата проводиться банківською установою покупця 4, відповідно до підписаного покупцем 1 платіжного доручення, шляхом списання коштів з рахунку покупця 1 у банківській установі покупця 4 на рахунок продавця в банківській установі продавця 5 (за регламентом банківської установи покупця 4). Заявлений спосіб при його використанні дозволяє підвищити ефективність здійснення масових безготівкових електронних платежів, суттєво прискорити процес надання товару надання послуги/відвантаження товару покупцеві з боку продавця платежів до моменту 4 UA 82698 U 5 10 фактичного зарахування коштів на його рахунок, а також розширити функціональні можливості способу й підвищити зручність здійснення різних видів платежів з використанням комунікаційної мережі, у тому числі через мережу Інтернет. Пропонований спосіб випробуваний у процесі роботи діючого спеціалізованого платіжного порталу https://www.copayco.com, що підтвердило одержання очікуваного технічного результату й позитивного ефекту. Джерела інформації: 1. Патент РФ № 2162245, МПК G06F 17/60, опубл. 20.01.2001 р. 2. Патент РФ № 2174707, МПК G06F 17/60, опубл. 10.10.2001 p. 3. Патент України № 44807, МПК G06Q 20/00, 30/00, опубл. 12.10.2009, бюл. № 19 (прототип). ФОРМУЛА КОРИСНОЇ МОДЕЛІ 15 20 25 30 35 40 45 50 1. Cпосіб проведення масових безготівкових електронних платежів шляхом оплати будь-яких товарів, робіт і послуг через комунікаційні мережі, у тому числі через мережу Інтернет, що включає одержання доступу покупця до перегляду даних про товари, роботи й послуги, що представлені продавцями, і формування замовлення, з наступним формуванням на його основі повного набору необхідних даних у вигляді електронного запису з унікальними ознаками для їхньої ідентифікації і передачею цього електронного запису з унікальними ознаками через захищені інформаційні канали в банківську установу, з наступним формуванням платіжного доручення, його перевіркою покупцем і підтвердженням платежу, і подальшим списанням коштів з рахунку покупця на рахунок продавця та обміном даними про платіж між банківською установою, веб-ресурсами продавців і покупцем, який відрізняється тим, що всі інформаційні дії та обмін даними між веб-ресурсами покупців, продавців та їх банківськими установами або фінансовими компаніями при безготівковій оплаті покупцем будь-яких товарів, робіт і послуг через комунікаційні мережі, у тому числі через мережу Інтернет, з миттєвою доставкою повідомлень про операції платежів ще до моменту фактичного надходження коштів на рахунки продавців, здійснює спеціалізований платіжний портал через свій сервер управління платежами, при цьому спеціалізований платіжний портал забезпечує перевірку унікальних електронних даних замовлення при формуванні його на основі вибраних покупцем товарів, робіт і послуг, які представляє продавець на власних веб-ресурсах, або спеціалізований платіжний портал у своєму каталозі, та при виборі покупцем способу оплати, з подальшим підтвердженням покупцем цих даних на самому спеціалізованому платіжному порталі, для передачі в банківську установу або фінансову компанію покупця, подальше формування повного набору необхідних даних з унікальними ознаками для ідентифікації платіжної транзакції, продавця й покупця, призначення, валюти й суми платежу у вигляді сформованого електронного платіжного повідомлення, з наступною передачею цих даних зі спеціалізованого платіжного порталу через захищені інформаційні канали в банківську установу або фінансову компанію покупця, для формування їми самого платіжного доручення автоматично в електронному вигляді на основі отриманого платіжного повідомлення зі спеціалізованого платіжного порталу, причому покупець на веб-ресурсі банківської установи або фінансової компанії одержує доступ до готового платіжного доручення, здійснює його візуальну перевірку й підтверджує здійснення або скасування платежу, а інформаційне повідомлення про кожний здійснений платіж покупцем сервер управління платежами спеціалізованого платіжного порталу відображає миттєво в реальному часі автоматично в електронному вигляді на самому спеціалізованому платіжному порталі та на веб-ресурсі продавця до моменту фактичного надходження коштів на рахунок продавця. 2. Спосіб за п. 1, який відрізняється тим, що безготівкову оплату покупцем будь-яких товарів, робіт і послуг здійснюють за допомогою веб-інтерфейсу спеціалізованої системи банківської установи або фінансової компанії, в якому у покупця відкритий рахунок (Інтернет-Банкінг), або спеціалізованого платіжного порталу, на якому розміщені внутрісистемні рахунки покупця й продавця, шляхом зміни облікового запису про розмір коштів на цих рахунках. 5 UA 82698 U Комп’ютерна верстка М. Мацело Державна служба інтелектуальної власності України, вул. Урицького, 45, м. Київ, МСП, 03680, Україна ДП “Український інститут промислової власності”, вул. Глазунова, 1, м. Київ – 42, 01601 6

ДивитисяДодаткова інформація

Назва патенту англійськоюMethod of mass electronic non-cash transactions

Автори англійськоюBorodulin Mykola Volodymyrovych, Nosov Oleksandr Heorhiiovych

Назва патенту російськоюСпособ проведения массовых безналичных электронных платежей

Автори російськоюБородулин Николай Владимирович, Носов Александр Георгиевич

МПК / Мітки

МПК: G06Q 40/00, G06Q 20/00, G06Q 30/00

Мітки: безготівкових, масових, електронних, спосіб, платежів, проведення

Код посилання

<a href="https://ua.patents.su/8-82698-sposib-provedennya-masovikh-bezgotivkovikh-elektronnikh-platezhiv.html" target="_blank" rel="follow" title="База патентів України">Спосіб проведення масових безготівкових електронних платежів</a>

Спосіб проведення електронних платежів

Номер патенту: 21762

Опубліковано: 15.03.2007

Автор: Нехороших Лариса Германівна

МПК: G06Q 20/00, G06F 12/00

Мітки: спосіб, електронних, проведення, платежів

Формула / Реферат:

Спосіб проведення електронних платежів, які здійснюються з рахунку покупця у фінансовій установі покупця на рахунок продавця у фінансовій установі продавця, що включає вибір товару чи послуги з мобільного терміналу, приєднаного до мережі Інтернет, та проведення платежу, який відрізняється тим, що покупець здійснює вибір товару чи послуги на веб-сайті продавця з мобільного терміналу покупця - персонального комп'ютера, на якому встановлене...

Система для проведення електронних платежів

Номер патенту: 21763

Опубліковано: 15.03.2007

Автор: Нехороших Лариса Германівна

МПК: G06F 12/00

Мітки: платежів, проведення, система, електронних

Формула / Реферат:

Система для проведення електронних платежів, яка містить мобільний термінал покупця, приєднаний до мережі Інтернет, та фінансові установи продавця і покупця, яка відрізняється тим, що як мобільний термінал покупця використовують персональний комп'ютер, на якому встановлене спеціальне програмне забезпечення та до якого підключений зчитувач смарт-карток, в мережі Інтернет розміщені веб-сайти продавців, які для можливості здійснення...

Спосіб електронних платежів (варіанти)

Номер патенту: 64840

Опубліковано: 15.03.2004

Автор: Леонідов-Каневський Віталій Євгенович

МПК: G07F 19/00, G06Q 40/00, H04M 17/00

Мітки: спосіб, платежів, електронних, варіанти

Формула / Реферат:

1. Спосіб електронних платежів, що здійснюють з рахунку покупця у фінансовій установі покупця на рахунок продавця у фінансовій установі продавця, який включає передачу покупцем з мобільного термінала покупця повідомлення до центру обробки платіжних транзакцій, де ідентифікують того, хто передає повідомлення, та отримують його реквізити і надсилають у відповідь повідомлення, що генерують у центрі обробки платіжних транзакцій, після цього у...

Спосіб системної обробки масових банківських платежів

Номер патенту: 44807

Опубліковано: 12.10.2009

Автор: Корнієць Дмитро Валерійович

МПК: G06Q 30/00, G06Q 20/00

Мітки: масових, спосіб, обробки, системної, платежів, банківських

Формула / Реферат:

Спосіб системної обробки масових банківських платежів, який полягає у здійснюванні платежів через банківську установу/платіжну систему платниками на користь кожного з кінцевих одержувачів платежів, рахунки яких відкриті в інших банківських установах/платіжних системах, формуванні у електронному вигляді файлів даних з відомостями про платежі та унікальними ознаками для ідентифікації платників та передачі інформації, яка міститься у сформованих...

Спосіб здійснення безготівкових платежів

Номер патенту: 36638

Опубліковано: 10.11.2008

Автор: Коміссарук Михайло Борисович

МПК: G06Q 20/00

Мітки: спосіб, безготівкових, платежів, здійснення

Формула / Реферат:

1. Спосіб здійснення безготівкових платежів з рахунку платника у фінансовій установі платника на рахунок отримувача у фінансовій установі отримувача у межах платіжної системи, у якому платник здійснює передачу у фінансову установу платника авторизованого умовного платіжного доручення, що містить принаймні суму платежу, після цього у фінансовій установі платника генерують ключовий код, який разом з умовним платіжним дорученням зберігають у...