Система та спосіб обробки транзакцій

Номер патенту: 103684

Опубліковано: 11.11.2013

Автори: Сальвадор Родріго С., Ібаско Алекс Д., Тіу Дарлін Катерін Л., Палермо Крістофер Р., Убальде Олівер Л.

Формула / Реферат

1. Спосіб обробки транзакцій, що включає етапи, на яких:

приймають запит на перехід з першого стану в другий стан щонайменше одного каналу або режиму транзакції рахунка, прив'язаного до унікального ідентифікатора комунікаційного пристрою, з якого був прийнятий запит, і

здійснюють перехід щонайменше одного каналу або режиму транзакції в другий стан, відповідно до прийнятого запиту,

де відбувається відхилення повідомлення про наступну транзакцію, прив'язаного до каналу або режиму транзакції, що перебуває в першому стані, і де відбувається перенесення для подальшого проведення транзакції повідомлення про наступну транзакцію, прив'язаного до каналу або режиму транзакції, що перебуває в другому стані.

2. Спосіб обробки транзакцій за п. 1, який відрізняється тим, що додатково включає етап автоматичного переходу щонайменше одного каналу або режиму транзакції в перший стан після закінчення визначеного тимчасового проміжку.

3. Спосіб обробки транзакцій за п. 2, який відрізняється тим, що визначений часовий проміжок розраховують від однієї з наступних дій: прийняття запиту на перехід каналу або режиму транзакції з першого стану в другий стан; або прийняття повідомлення про останню транзакцію, прив'язаного до відповідного каналу або режиму транзакції.

4. Спосіб обробки транзакцій за п. 1, який відрізняється тим, що додатково включає етап автоматичного переходу щонайменше одного з щонайменше одного каналу або режиму транзакції в перший стан, супроводжуваний прийняттям повідомлення про наступну транзакцію, прив'язаного до цього каналу або режиму транзакції.

5. Спосіб обробки транзакцій за одним із пп. 1-4, який відрізняється тим, що додатково включає етап відправлення в комунікаційний пристрій повідомлення про стан, що відображає поточний стан щонайменше одного каналу або режиму транзакції.

6. Спосіб обробки транзакцій, включає етапи, на яких:

приймають запит на перехід щонайменше одного рахунка з першого стану в другий стан та/або приймають запит на перехід щонайменше одного типу транзакції, прив'язаного щонайменше до одного каналу або режиму транзакції щонайменше одного рахунка, з першого стану в другий стан, та

здійснюють перехід типу транзакції або рахунка, залежно від конкретного випадку, у другий стан відповідно до прийнятого запиту,

де відбувається відхилення повідомлення про наступну транзакцію, прив'язаного щонайменше до одного каналу транзакції, крім тих випадків, коли повідомлення про транзакцію прив'язане до каналу або режиму транзакції, що перебуває в другому стані, і перебуває в залежності від одного з щонайменше одного з декількох рахунків і одного з щонайменше одного з декількох типів транзакції, кожний з яких також перебуває в другому стані.

7. Спосіб обробки транзакцій за п. 6, який відрізняється тим, що додатково включає етап відправлення в комунікаційний пристрій повідомлення про стан, що відображає поточний стан щонайменше одного з наступного: щонайменше одного каналу або режиму транзакції; щонайменше одного рахунка; та/або щонайменше одного типу транзакції.

8. Процесорний модуль для застосування в системі обробки транзакцій, де процесорний модуль для обробки транзакцій виконаний з можливістю здійснення:

прийняття запиту на перехід з першого стану в другий стан щонайменше одного каналу або режиму транзакції рахунка, прив'язаного до унікального ідентифікатора комунікаційного пристрою, з якого був прийнятий запит, і

перехід щонайменше одного каналу або режиму транзакції в другий стан відповідно до прийнятого запиту,

де відбувається відхилення повідомлення про наступну транзакцію, прив'язаного до каналу або режиму транзакції, що перебуває в першому стані, і де відбувається перенесення для подальшого проведення транзакції способу наступної транзакції, прив'язаного до каналу або режиму транзакції, що перебуває в другому стані.

9. Процесорний модуль для обробки транзакцій за п. 8, який відрізняється тим, що додатково виконаний з можливістю здійснення автоматичного переходу після закінчення визначеного тимчасового проміжку щонайменше одного каналу або режиму транзакції в перший стан.

10. Процесорний модуль для обробки транзакцій за п. 9, який відрізняється тим, що визначений часовий проміжок розраховують від однієї з наступних дій: прийняття запиту на перехід каналу або режиму транзакції з першого стану в другий стан; або прийняття повідомлення про останню транзакцію, прив'язаного до відповідного каналу або режиму транзакції.

11. Процесорний модуль для обробки транзакцій за п. 8, який відрізняється тим, що додатково виконаний з можливістю автоматичного переходу щонайменше одного каналу або режиму транзакції в перший стан, супроводжуваного прийняттям повідомлення про наступну транзакцію, прив'язаного до цього каналу або режиму транзакції.

12. Процесорний модуль для обробки транзакцій за одним із пп. 8-11, який відрізняється тим, що щонайменше по одному каналу або режиму транзакції здійснюється обробка інтернет-транзакцій.

13. Процесорний модуль для обробки транзакцій за одним із пп. 8-12, який відрізняється тим, що додатково виконаний з можливістю відправлення в комунікаційний пристрій повідомлення про стан, що відображає поточний стан щонайменше одного каналу або режиму транзакції.

14. Процесорний модуль для застосування в системі обробки транзакцій, де процесорний модуль для обробки транзакцій виконаний із забезпеченням наступних можливостей:

прийняття запиту на перехід щонайменше одного рахунка з першого стану в другий стан та/або прийняття запиту на перехід з першого стану в другий стан щонайменше одного типу транзакції, зв'язаного щонайменше з одним каналом або режимом транзакції щонайменше одного рахунка, та

перехід типу транзакції або рахунка, залежно від конкретного випадку, у другий стан відповідно до прийнятого запиту,

де відбувається відхилення повідомлення про наступну транзакцію, прив'язаного щонайменше до одного каналу транзакції, крім тих випадків, коли повідомлення про транзакцію прив'язано до каналу або режиму транзакції, що перебуває в другому стані, і є залежним від одного з щонайменше одного з декількох рахунків і одного з щонайменше одного з декількох типів транзакції, кожний з яких також перебуває в другому стані.

15. Процесорний модуль для обробки транзакцій за п. 14, який відрізняється тим, що додатково виконаний з можливістю відправлення в комунікаційний пристрій повідомлення про стан, що відображає поточний стан щонайменше одного з наступного: щонайменше одного каналу або режиму транзакції; щонайменше одного рахунка; та/або щонайменше одного типу транзакції.

16. Комунікаційний пристрій для здійснення зв'язку із процесорним модулем для обробки транзакцій, де комунікаційний пристрій має унікальний ідентифікатор і прив'язаний до рахунка, що має щонайменше один канал або режим проведення транзакції, при цьому комунікаційний пристрій виконаний з можливістю відправлення запиту на перехід щонайменше одного каналу або режиму рахунка з першого стану в другий стан, де відбувається відхилення повідомлення про наступну транзакцію, прив'язаного до каналу або режиму транзакції, що перебуває у першому стані, і де відбувається перенесення для подальшого проведення транзакції повідомлення про наступну транзакцію, прив'язаного до каналу або режиму транзакції, що перебуває в другому стані.

17. Комунікаційний пристрій за п. 16, який відрізняється тим, що комунікаційний пристрій є мобільним телефоном.

18. Комунікаційний пристрій за п. 16 або п. 17, який відрізняється тим, що щонайменше по одному каналу або режиму обробки транзакцій представляє обробку інтернет-транзакції.

19. Машинозчитуваний носій інформації, який містить комп'ютерну програму, яка, при реалізації за допомогою відповідних засобів обробки даних, виконана з можливістю здійснення етапів:

прийняття запиту на перехід щонайменше одного каналу або режиму транзакції рахунка, прив'язаного до унікального ідентифікатора комунікаційного пристрою, з якого був прийнятий запит, з першого стану в другий стан, та

переходу щонайменше одного каналу або режиму транзакції в другий стан відповідно до прийнятого запиту,

де відбувається відхилення повідомлення про наступну транзакцію, прив'язаного до каналу або режиму транзакції, що перебуває в першому стані, і де відбувається перенесення для подальшого проведення транзакції повідомлення про наступну транзакцію, прив'язаного до каналу або режиму транзакції, що перебуває в другому стані.

20. Машинозчитуваний носій інформації, який містить комп'ютерну програму, яка, при реалізації за допомогою відповідних засобів обробки даних функціонує з можливістю:

приймати запит на перехід щонайменше одного рахунка з першого стану в другий стан та/або приймати запит на перехід щонайменше одного типу транзакції, зв'язаного щонайменше з одним каналом або режимом транзакції щонайменше одного рахунка, з першого стану в другий стан, та

змінювати тип транзакції або рахунка, залежно від конкретного випадку, у другий стан відповідно до прийнятого запиту,

де відбувається відхилення повідомлення про наступну транзакцію, прив'язаного щонайменше до одного каналу транзакції, крім тих випадків, коли повідомлення про транзакцію прив'язано до каналу або режиму транзакції, що перебуває в другому стані, і є залежним від одного з щонайменше одного з декількох рахунків і одного з щонайменше одного з декількох типів транзакції, кожний з яких також перебуває в другому стані.

21. Система обробки транзакцій включає

безліч каналів або режимів транзакцій, прив'язаних до рахунка транзакції; де щонайменше один канал або режим транзакції не захищений щодо інших каналів або режимів транзакції; та

процесорний модуль для обробки транзакцій, пристосований для прийняття запиту від утримувача рахунка транзакції, що базується на унікальному ідентифікаторі утримувача рахунка, для переходу відповідного незахищеного каналу або режиму з першого стану в другий стан, відповідно до прийнятого запиту;

де відхиляється повідомлення про наступну транзакцію, прив'язане до відповідного незахищеного каналу або режиму транзакції, що перебуває в першому стані, і де відбувається перенесення для подальшого проведення транзакції повідомлення про наступну транзакцію, прив'язану до відповідного незахищеного каналу або режиму транзакції, що перебуває в другому стані.

22. Система обробки транзакцій за п. 21, яка відрізняється тим, що відповідний незахищений канал або режим транзакції є каналом або режимом інтернет-транзакції.

23. Система обробки транзакцій за п. 21, яка відрізняється тим, що безліч каналів або режимів транзакції включає POS та ATM.

24. Система обробки транзакцій за п. 21, яка відрізняється тим, що процесорний модуль для обробки транзакцій погоджений із шифрувальним пристроєм для забезпечення аутентифікації запиту від утримувача рахунка для того, щоб було визначено, чи протікає процес із переходом з першого стану в другий стан.

25. Спосіб обробки транзакцій, включає етапи, на яких:

приймають запит на перехід з першого стану в другий стан відповідного незахищеного каналу або режиму транзакції із сукупності каналів або режимів транзакції, при цьому запит прив'язаний до унікального ідентифікатора комунікаційного пристрою, звідки надійшов запит; та

здійснюють перехід відповідного незахищеного каналу або режиму транзакції в другий стан відповідно до прийнятого запиту,

де відбувається відхилення повідомлення про наступну транзакцію, прив'язаного до відповідного незахищеного каналу або режиму транзакції, що перебуває в першому стані, і де відбувається перенесення для подальшого проведення транзакції повідомлення про наступну транзакцію, прив'язаного до відповідного незахищеного каналу або режиму транзакції, що перебуває в другому стані.

26. Спосіб обробки транзакцій за п. 25, який відрізняється тим, що відносно незахищений канал або режим транзакції є каналом або режимом інтернет-транзакції.

27. Спосіб обробки транзакцій за п. 25, який відрізняється тим, що безліч каналів або режимів транзакції включає POS і ATM.

Текст

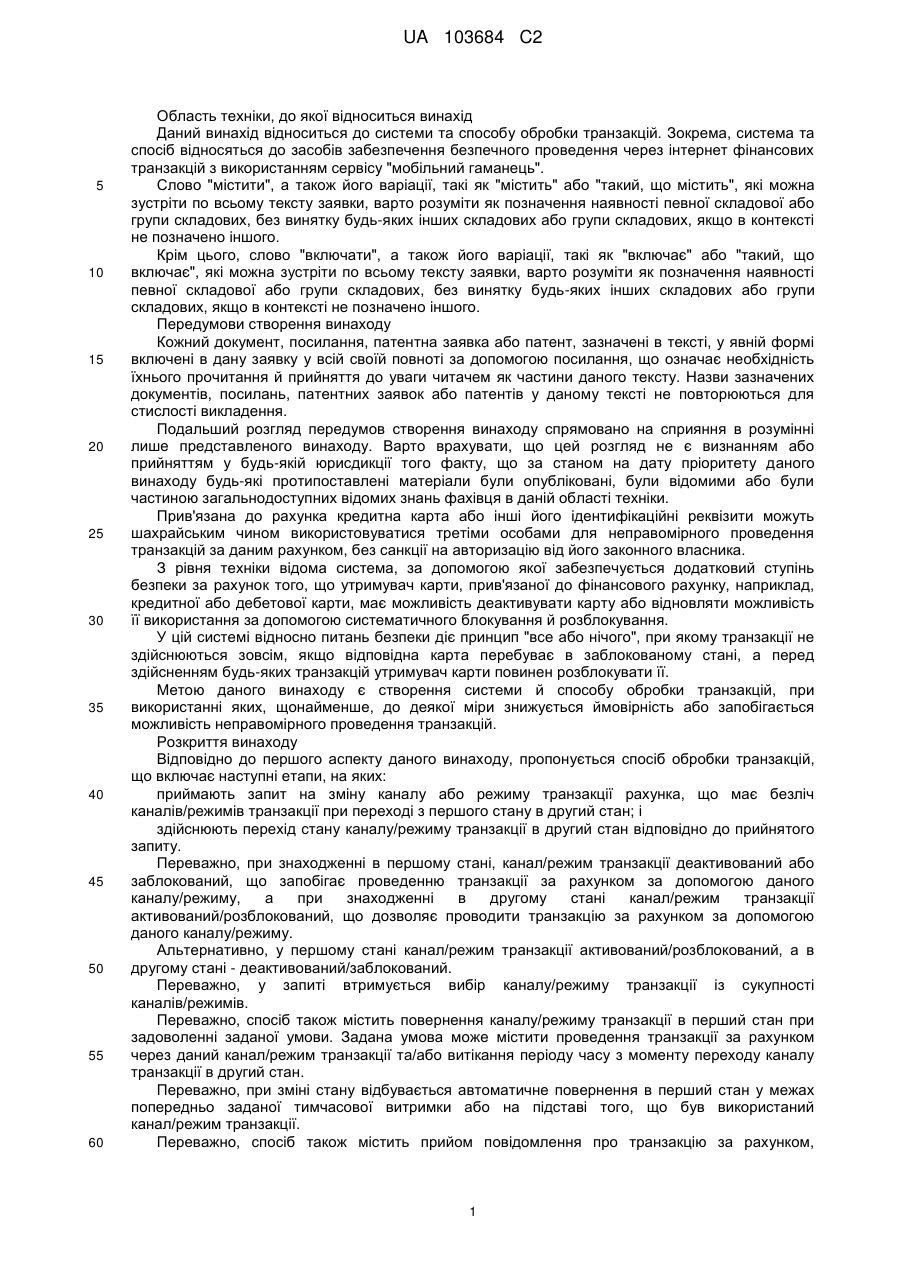

Реферат: Спосіб та система обробки транзакцій включають прийняття запиту на перехід каналу або режиму транзакції рахунка, що має безліч каналів/режимів транзакції з першого стану в другий стан; а також розкривається перехід каналу/режиму транзакції в другий стан відповідно до прийнятого запиту. Крім цього, винахід розкриває пристрій впровадження транзакції для забезпечення проведення транзакції за рахунком, що має кілька каналів або режимів транзакцій, і виконаний з можливістю прийняття по комунікаційній мережі запиту від власника рахунку на перехід каналу/режиму транзакції із сукупності каналів/режимів транзакцій з першого стану в другий стан; де після одержання запиту пристрій впровадження транзакції функціонує з можливістю переходу каналу транзакції в другий стан. UA 103684 C2 (12) UA 103684 C2 UA 103684 C2 5 10 15 20 25 30 35 40 45 50 55 60 Область техніки, до якої відноситься винахід Даний винахід відноситься до системи та способу обробки транзакцій. Зокрема, система та спосіб відносяться до засобів забезпечення безпечного проведення через інтернет фінансових транзакцій з використанням сервісу "мобільний гаманець". Слово "містити", а також його варіації, такі як "містить" або "такий, що містить", які можна зустріти по всьому тексту заявки, варто розуміти як позначення наявності певної складової або групи складових, без винятку будь-яких інших складових або групи складових, якщо в контексті не позначено іншого. Крім цього, слово "включати", а також його варіації, такі як "включає" або "такий, що включає", які можна зустріти по всьому тексту заявки, варто розуміти як позначення наявності певної складової або групи складових, без винятку будь-яких інших складових або групи складових, якщо в контексті не позначено іншого. Передумови створення винаходу Кожний документ, посилання, патентна заявка або патент, зазначені в тексті, у явній формі включені в дану заявку у всій своїй повноті за допомогою посилання, що означає необхідність їхнього прочитання й прийняття до уваги читачем як частини даного тексту. Назви зазначених документів, посилань, патентних заявок або патентів у даному тексті не повторюються для стислості викладення. Подальший розгляд передумов створення винаходу спрямовано на сприяння в розумінні лише представленого винаходу. Варто врахувати, що цей розгляд не є визнанням або прийняттям у будь-якій юрисдикції того факту, що за станом на дату пріоритету даного винаходу будь-які протипоставлені матеріали були опубліковані, були відомими або були частиною загальнодоступних відомих знань фахівця в даній області техніки. Прив'язана до рахунка кредитна карта або інші його ідентифікаційні реквізити можуть шахрайським чином використовуватися третіми особами для неправомірного проведення транзакцій за даним рахунком, без санкції на авторизацію від його законного власника. З рівня техніки відома система, за допомогою якої забезпечується додатковий ступінь безпеки за рахунок того, що утримувач карти, прив'язаної до фінансового рахунку, наприклад, кредитної або дебетової карти, має можливість деактивувати карту або відновляти можливість її використання за допомогою систематичного блокування й розблокування. У цій системі відносно питань безпеки діє принцип "все або нічого", при якому транзакції не здійснюються зовсім, якщо відповідна карта перебуває в заблокованому стані, а перед здійсненням будь-яких транзакцій утримувач карти повинен розблокувати її. Метою даного винаходу є створення системи й способу обробки транзакцій, при використанні яких, щонайменше, до деякої міри знижується ймовірність або запобігається можливість неправомірного проведення транзакцій. Розкриття винаходу Відповідно до першого аспекту даного винаходу, пропонується спосіб обробки транзакцій, що включає наступні етапи, на яких: приймають запит на зміну каналу або режиму транзакції рахунка, що має безліч каналів/режимів транзакції при переході з першого стану в другий стан; і здійснюють перехід стану каналу/режиму транзакції в другий стан відповідно до прийнятого запиту. Переважно, при знаходженні в першому стані, канал/режим транзакції деактивований або заблокований, що запобігає проведенню транзакції за рахунком за допомогою даного каналу/режиму, а при знаходженні в другому стані канал/режим транзакції активований/розблокований, що дозволяє проводити транзакцію за рахунком за допомогою даного каналу/режиму. Альтернативно, у першому стані канал/режим транзакції активований/розблокований, а в другому стані - деактивований/заблокований. Переважно, у запиті втримується вибір каналу/режиму транзакції із сукупності каналів/режимів. Переважно, спосіб також містить повернення каналу/режиму транзакції в перший стан при задоволенні заданої умови. Задана умова може містити проведення транзакції за рахунком через даний канал/режим транзакції та/або витікання періоду часу з моменту переходу каналу транзакції в другий стан. Переважно, при зміні стану відбувається автоматичне повернення в перший стан у межах попередньо заданої тимчасової витримки або на підставі того, що був використаний канал/режим транзакції. Переважно, спосіб також містить прийом повідомлення про транзакцію за рахунком, 1 UA 103684 C2 5 10 15 20 25 30 35 40 45 50 55 60 повідомлення про транзакції, що містить запит на проведення транзакції за рахунком через канал/режим транзакції, визначення, у якому з першого й другого станів перебуває канал/режим транзакції, а також і проведення запитаної транзакції або виконання іншої дії на підставі певного стану. Інша дія може містити відхилення запитаної транзакції. Переважно, каналом/режимом визначається транзакція, проведена через інтернет у режимі реального часу. Альтернативно, каналом/режимом може визначатися дебетова транзакція, а також транзакція із внеском на ощадний/терміновий депозит, транзакція позики, звірення, купівлі, переведення та/або зняття коштів з рахунка. Переважно, рахунок містить, щонайменше, один субрахунок. У відповідності із другим аспектом даного винаходу, пропонується система обробки транзакцій, що включає в себе: комунікаційну мережу; і засіб впровадження транзакцій, за допомогою якого забезпечується проведення транзакцій за рахунком, що має безліч каналів або режимів і виконаний з можливістю прийому від власника рахунка по комунікаційній мережі запиту на перехід з першого в другий стан одного із сукупності каналів/режимів транзакції; де після одержання запиту засіб впровадження транзакцій функціонує з можливістю переведення каналу транзакції в другий стан. Переважно, канал/режим транзакції, що перебуває в першому стані деактивований або заблокований, що запобігає проведенню транзакцій за рахунком за допомогою даного каналу/режиму, а в другому стані - активований або розблокований, що забезпечує можливість проведення транзакцій за рахунком за допомогою даного каналу/режиму. Альтернативно, у першому стані канал/режим транзакції активований/розблокований, а в другому стані - деактивований/заблокований. Переважно, у запиті міститься вибір каналу/режиму транзакції із сукупності каналів/режимів. Переважно, засіб впровадження транзакцій виконаний з можливістю повернення каналу/режиму транзакції в перший стан при задоволенні заданої умови. Задана умова може містити проведення транзакції за рахунком через даний канал/режим транзакції та/або витікання періоду часу з моменту переходу каналу транзакції в другий стан. Переважно, при зміні стану відбувається автоматичне повернення в перший стан у межах попередньо заданої тимчасової витримки або на підставі того, що був використаний канал/режим транзакції. Переважно, засіб впровадження транзакцій виконано з можливістю прийому повідомлення про транзакцію за рахунком, що містить запит на проведення транзакції через певний канал/режим, що забезпечує можливість визначення, у якому з першого й другого станів перебуває канал/режим транзакції, а також можливість проведення запитаної транзакції або виконання іншої дії на підставі певного стану. Інша дія може містити відхилення запитаної транзакції. Переважно, каналом/режимом визначається транзакція, проведена через інтернет у режимі реального часу. Альтернативно, каналом/режимом може визначатися дебетова транзакція, а також транзакція із внеском на ощадний/терміновий депозит, транзакція позики, звірення, купівлі, переведення та/або зняття коштів з рахунка. Переважно, рахунок містить, щонайменше, один субрахунок. Відповідно до третього аспекту даного винаходу, для використання в системі обробки транзакцій передбачена наявність процесорного модуля, виконаного з наступними можливостями: забезпечення проведення транзакцій за рахунком, що має безліч каналів або режимів транзакцій; прийом по комунікаційній мережі запиту від власника рахунка на перехід одного із сукупності каналів/режимів транзакції з першого в другий стан; і, після одержання запиту, переведення каналу транзакції в другий стан. Переважно, рахунок містить у собі, щонайменше, один субрахунок. Короткий опис графічних матеріалів Далі даний винахід буде описуватися з посиланнями на прикладені графічні матеріали, які можна розглядати лише як приклад, де: фігура 1 є схематичним зображенням варіанта здійснення системи обробки транзакцій відповідно до аспекту даного винаходу; фігура 2 є схемою послідовності операцій при здійсненні запиту на блокування інтернеткупівлі, здійснюваного через систему обробки транзакцій, зображену на фігурі 1; фігура 3 є схемою послідовності операцій при здійсненні інтернет-купівлі "off-us", що виконується за допомогою проведення транзакції через інтернет на базі системи, зображеної на фігурі 1; та 2 UA 103684 C2 5 10 15 20 25 30 35 40 45 50 55 60 фігура 4 є схематичним зображенням іншого варіанта здійснення системи обробки транзакцій відповідно до аспекту даного винаходу. Опис варіантів здійснення винаходу На фігурі 1 зображений перший варіант здійснення системи 10 обробки транзакцій відповідно до аспекту даного винаходу. Система 10 обробки транзакцій містить перші пристрої або пристрій генерації повідомлення про транзакцію для його передачі в засіб впровадження транзакції. В описуваному варіанті здійснення перші пристрої транзакції містять платіжний портал у вигляді веб-сайта платіжного шлюзу мерчанта. Користувач має доступ до веб-сайту через інтернет-браузер персонального комп'ютера 12, включеного в комунікаційну мережу з можливістю обміну даними з іншими компонентами системи 10 обробки транзакцій. Мається на увазі, що обмін даними відбувається через інтернет, однак в інших варіантах здійснення винаходи можуть передбачатися інші способи, наприклад, пряме з'єднання. Мерчант пропонує товари й послуги, які клієнт, що має доступ до веб-сайту, може придбати в режимі реального часу. Персональний комп'ютер 12 має стандартну конфігурацію, і включає засіб відображення у вигляді монітора або дисплея, органи управління, такі як клавіатура й інші належні периферійні пристрої, такі як комп'ютерна миша, що дозволяє користувачеві взаємодіяти з прикладними програмами веб-сайта та програмного забезпечення. Способи управління інтернет-ресурсами й використання комп'ютерів і серверів, а також методика їхнього використання із застосуванням прикладних програм програмного забезпечення й платіжних порталів широко відомі фахівцям у даній області, і не мають потреби в детальному описі на сторінках даної заявки, крім тих випадків, коли це безпосередньо відноситься до розглянутого винаходу. В описуваному варіанті здійснення винаходу застосовується засіб впровадження транзакцій MasterCard Worldwide. В альтернативних варіантах здійснення винаходу використовуються інші засоби впровадження транзакцій, наприклад, такі як American Express Company або VISA Inc. Методика проведення транзакцій по системі MasterCard Worldwide, а також методика управління ними широко відомі фахівцям у даній області, і не мають потреби в детальному описі на сторінках даної заявки, крім тих випадків, коли це безпосередньо відноситься до розглянутого винаходу. Система 10 обробки транзакцій також містить сервер, що має процесор 14 інтерфейсу MasterCard ("MIP"), що взаємодіє з комунікаційною мережею 16 міжнародних платежів з використанням карток MasterCard, і виконаний з можливістю забезпечення обміну даних між персональним комп'ютером 12 і системою MasterCard Worldwide. Процесор 14 MIP також взаємодіє із сервером 18 Unicard Gateway ("UC"), на якому зберігається й працює прикладна програма програмного забезпечення для проведення транзакцій ("transaction application"). Прикладну програму для обробки транзакцій виконано з можливістю здійснення деякої кількості функцій, що забезпечує таке функціонування, як детально описано нижче. В іншому варіанті здійснення винаходу сервер 18 UC може заміщатися шлюзом 20 хоста Card Host Gateway ("CHG"). Даний варіант здійснення проілюстрований на фігурі 4 графічних матеріалів й детально описаний нижче, слідом за описом першого варіанта здійснення винаходу. У першому варіанті здійснення винаходу база 22 даних сервера UC виконана з можливістю підключення до сервера 18 UC і за допомогою цього включена в процес обміну даними, що дозволяє вводити дані в базу 22 UC, а також зчитувати їх звідти. Система 10 проведення транзакцій, крім усього іншого, включає процесорний модуль 24 для обробки транзакцій ("FSE"), що, у свою чергу, включає прикладну програму системи управління сервісом Customer Wallet ("CWS application"), що зберігається й працює на ньому, і виконаний з можливістю підключення до бази 26 даних CWS, що забезпечує можливість уведення в неї даних і зчитування їх звідти. Прикладна програма CWS виконана з можливістю здійснення деякої кількості функцій, що забезпечує таке функціонування, як детально описано нижче. Сервер 18 UC також виконаний з можливістю підключення до процесорного модуля 24 FSE. Система 10 обробки транзакцій також містить другі пристрої або комунікаційний пристрій для генерації повідомлення про транзакцію у вигляді, наприклад, короткого повідомлення ("SMS"), мультимедійного повідомлення ("MMS"), повідомлення на електронну пошту та ін. В описуваному варіанті здійснення винаходу у якості такого пристрою система включає мобільний телефон або комунікатор 28. Спосіб роботи й конфігурація стільникового радіотелефону відносяться до області знань, широко відомих фахівцям у даній області, і, таким чином, не мають потреби в детальному описі 3 UA 103684 C2 5 10 15 20 25 30 35 40 45 50 55 60 на сторінках даної заявки, крім тих випадків, коли це безпосередньо відноситься до розглянутого винаходу. Телефон 28 використовується в межах телекомунікаційної мережі. Телекомунікаційна мережа належить та/або управляється компанією-постачальником комунікаційних послуг. За допомогою телекомунікаційної мережі забезпечується зв'язок між включеними в неї абонентами із застосуванням способу, широко відомого фахівцям у даній області, і, таким чином, що не потребує більш детального опису на сторінках даної заявки, крім тих випадків, коли це безпосередньо відноситься до даного винаходу. Телекомунікаційна мережа включає всі характерні риси відомих мереж стільникового зв'язку, у т.ч., деяку кількість базових станцій, а також сервісний центр або центр комутації мобільного зв'язку. Центр комутації мобільного зв'язку здійснює маршрутизацію передачі даних відповідно до адреси призначення. Телекомунікаційна мережа містить деяку кількість "стільникових комірок", кожна з яких обслуговується базовою станцією (не показана). Мобільні станції, як і телефон 28, можуть перебувати в зоні дії телекомунікаційної мережі й бути пов'язаними з базовою станцією, що обслуговує стільникову комірку, у якій вони розташовані передбачається знаходження станцій в активному режимі або режимі очікування, а також у режимі прослуховування. Таким чином, для передачі даних, таких як аудіоінформація, дані управління й текстова інформація в центр комутації мобільного зв'язку, а звідти - до призначених адресатів, наприклад, до інших мобільних станцій або серверів, таких як інтернетсервери, мобільні станції виконані з можливістю відправлення сигналів на базову станцію й одержання їх звідти. В описуваному варіанті здійснення винаходу телекомунікаційною мережею є Глобальна система мобільного зв'язку ("GSM"). Мережі стільникового мобільного зв'язку GSM, принцип їхньої дії, а також термінали для їхнього використання відносяться до області знань, широко відомих фахівцям у даній області, і, таким чином, не мають потреби в детальному описі на сторінках даної заявки, крім тих випадків, коли це безпосередньо відноситься до розглянутого винаходу. Слід зазначити, що як телекомунікаційна мережа може використовуватися не тільки мережа GSM, і в альтернативних варіантах здійснення винаходи можуть використовуватися інші протоколи обміну даними. Компанія-постачальник комунікаційних послуг забезпечує підтримку сервісу SMS у телекомунікаційній мережі й, у зв'язку із цим, центр комутації мобільного зв'язку взаємодіє з сервісним центром 30 передачі коротких повідомлень ("SMSC"), виконаним з можливістю управління функціями сервісу SMS телекомунікаційної мережі. Зокрема, у сервісному центрі 30 SMSC, куди надходять повідомлення SMS з безлічі джерел, ідентифікується відправник і визначається зміст і адресат повідомлення, а також цим центром здійснюється доставка повідомлення адресатові. Абонент або користувач телекомунікаційної мережі має можливість відправляти й одержувати текстові повідомлення, використовуючи передбачену мережею функцію SMS, наприклад, при використанні мобільної станції, такої як телефон 28, або комп'ютера, підключеного до шлюзу SMS через інтернет, або при використанні будь-яких інших підходящих пристроїв. Компоненти системи 10 обробки транзакцій мають апаратне й програмне забезпечення, що дозволяє використати їх для виконання описаних функцій. Зазначені вище, а також інші компоненти системи 10 обробки транзакцій далі будуть описуватися більш докладно. Для проведення фінансової транзакції використовується прив'язка рахунку віртуальної карти або електронного гаманця до номера телефону 28, що належить клієнтові або абонентові, а також того, що застосовується ним для реалізації послуги "мобільний гаманець". В описуваному варіанті здійснення винаходу це включає сервіс Smart Money™, надаваний мережею Smart Communications, описаний у наступній філіппінській патентній заявці: SMART Money (No. 12004-00286), поданої 13 липня 2004 р., озаглавленої "Method and System for Macropayment and Micropayment Processing Using Cellphone-Linked Virtual Card Accounts". В альтернативних варіантах здійснення винаходу може використовуватися інша система реалізації послуги "мобільний гаманець" або подібний сервіс, надаваний іншими провайдерами послуг. По всьому тексту опису винаходу рахунок віртуальної карти або електронний гаманець варто асоціювати із системою розрахунків електронними грошима Smart e-Money або аналогічною системою розрахунку електронними грошима. Абонент має можливість брати участь у мобільній комерційній транзакції із застосуванням електронних грошей без фізичної наявності карти. Поява сервісів типу "мобільний гаманець", таких як системи розрахунків електронними 4 UA 103684 C2 5 10 15 20 25 30 35 40 45 50 55 60 грошима, у результаті принесло безліч зручностей кінцевим користувачам. Завдяки наявності сервісу "мобільний гаманець", кінцевий користувач може використати свій мобільний телефон для проведення будь-якої кількості фінансових транзакцій. При первинній активації абонування в системі розрахунків електронними грошима (наприклад, при використанні абонентом прикладної програми програмного забезпечення з відповідної функції меню, передбаченої в модулі ідентифікації абонента ("SIM") SIM-карти телефону 28) рахунок для абонента генерується із сукупності наявних у розпорядженні (не привласнених) номерів рахунків для карт MasterCard, а також привласнюється персональний ідентифікаційний номер ("M-PIN") у системі розрахунків електронними грошима, що вибирається абонентом для забезпечення додаткового ступеня захисту й прив'язується до номера мобільного абонента цифрової мережі з інтеграцією служб ("MSISDN") і до SIM-карти телефону 28. При тому, що в описуваному варіанті здійснення винаходу номер карти MasterCard прив'язаний до рахунку, в альтернативних варіантах здійснення будь-яка ідентифікація унікального рахунку, наприклад, така, як у кредитних або дебітних карт інших типів, може прив'язуватися до рахунку. Процесорний модуль 24 FSE виконаний з можливістю обробки транзакцій абонентів у системі розрахунків електронними грошима, а також, через прикладну програму CWS, з можливістю управління абонентськими записами, які містяться в базі 26 даних CWS, і адміністрування їх. Ці функції включають прийом і визначення запитів транзакцій, підтвердження й проведення транзакцій, а також генерацію й розсилання повідомлень абонентам. База 26 даних CWS має безліч записів. Кожний запис містить набір інформації, що відноситься до рахунку, обслуговування якого здійснюється провайдером послуг у системі розрахунків електронними грошима (а саме, в описуваному варіанті здійснення винаходу, у системі Smart Communications) за допомогою процесорного модуля 24 FSE. База 26 даних CWS містить наступну абонентську інформацію, таку як: - номер M-PIN, пов'язаний з рахунком; - номер рахунку MasterCard; - номер MSISDN, що відноситься до пристрою, пов'язаному з рахунком; - оперативний статус рахунку, такий як активний/діючий, неактивний і т.д.; та - статус безпеки рахунку. Цей статус, що визначає, який канал/режим транзакції доступний для активованого рахунку, з додатковими подробицями буде описаний нижче. У варіанті здійснення винаходу додаткові дані можуть зберігатися, як у базі 26 даних CWS, так і в іншій базі даних, виконаної з можливістю підключення, і включають наступне: - ім'я власника рахунка (абонента); - адресу власника рахунка(абонента); - ліміт за рахунком; - баланс рахунка на даний момент; - реквізити транзакцій, проведених за рахунком; - дата витікання терміну, протягом якого діє номер карти MasterCard, прив'язаний до рахунка; - ідентифікатор (ідентифікатори) для здійснення зв'язку з телефоном 28 (та/або іншим пристроєм, прив'язаним до рахунку або асоційованим з його власником), наприклад, телефонний номер, електронна адреса та ін., і - типи транзакцій (канали/режими транзакції), які можуть проводитися за рахунком (детально описані нижче). Є можливість використання будь-якої придатної структури бази даних, що забезпечує належне зберігання й можливість здійснення запиту даних, що зберігаються. Ці дані використовуються для ідентифікації абонента й здійснення зв'язку з ним після завершення транзакцій за рахунком, а також для сприяння в проведенні таких транзакцій. Один із записів у базі 26 даних CWS призначається для власника телефону 28, і згодом має вказуватисяяк запис абонента. Абонентський запис містить відповідні дані, що відносяться до абонента й телефону 28. У системі розрахунків електронними грошима доцільною є прив'язка рахунку до номера карти, оскільки це забезпечує використання абонентом декількох каналів, типів або режимів транзакції - це додатково розширює потенційні можливості при використанні послуги "мобільний гаманець". При цьому поряд із забезпеченням можливості участі абонента в мобільних комерційних транзакціях з використанням електронних грошей без фізичної карти як перший канал/режиму транзакції, це забезпечує абонента можливістю включення в транзакцію, 5 UA 103684 C2 5 10 15 20 25 30 35 40 45 50 55 60 проведену в режимі реального часу через інтернет, при наданні номера відповідної карти MasterCard і інших відомостей, таких як другий канал/режим транзакції. Крім усього іншого, це дозволяє в деяких випадках створювати прив'язану до рахунку фізичну карту для використання в традиційному терміналі для проведення платежів у місці здійснення купівлі ("POS"), банкоматі ("ATM"), а також при проведенні аналогічних транзакцій, що вимагають наявності фізичної карти як третій канал/режим транзакції. Коли рахунок мобільного телефону прив'язаний до будь-якої кредитної або дебетової карти, що не обов'язково відноситься до системи MasterCard Worldwide, дані переваги проявляються за рахунок наявності у користувача можливості застосування реєстраційних даних відповідної дебетової/кредитної карти в ході використання послуги "мобільний гаманець" при здійсненні інтернет-купівель, коли необхідне надання реєстраційних даних дебетової/кредитної карти. Кредитні карти й засоби їхнього обслуговування, системи POS і ATM відносяться до сфери знань, широко відомих фахівцям у даній області, і, таким чином, не мають потреби в детальному описі на сторінках даної заявки, крім тих випадків, коли це безпосередньо відноситься до розглянутого винаходу. Ступінь захисту транзакції може варіюватися залежно від каналів/режимів, деякі з яких можуть бути захищені більшою мірою, ніж інші. У цьому зв'язку, інтернет-купівлі або купівлі із проведенням транзакцій у режимі реального часу мають свідомо менший ступінь захисту й більший ступінь ризику, ніж купівлі або транзакції, проведені з використанням терміналів POS. Описуваний варіант здійснення винаходу передбачає зниження ступеня ризику за рахунок надання абонентові можливості вибірково приймати рішення щодо активації або зняття блокування другого каналу транзакції (тобто при транзакціях, проведених у режимі реального часу), без блокування інших (по визначенню, більш безпечних) каналів транзакції. Щоб деактивувати другий канал/режим транзакції й перевести його в перший стан, у якому неможливе проведення транзакції через інтернет з використанням абонентського рахунку в системі розрахунків електронними грошима, абонент ініціює транзакцію за запитом Lock Internet Purchase ("LIP"). На фігурі 2 графічних матеріалів зображена послідовність операцій при виконанні такого запиту. Абонент виконує запит при використанні прикладної програми програмного забезпечення LIP, передбаченого в меню SIM Application Toolkit ("SIM STK") телефону 28, або при використанні сервісу SMS для генерації й відправлення з телефону 28 електронного повідомлення із запитом транзакції LIP на процесорний модуль 24 FSE (при використанні сервісу 30 SMSC і відповідної платформи 7 для експлуатації й супроводу програм повідомлень ("DP7")). Платформа DP7, якщо вона не має обмежень за протоколом передачі даних з перетворенням НТТР, для передачі в інші системи може запитуватися з меню SIM. У повідомленні про запит транзакції LIP утримується інформація, що включає запит на блокування інтернет-купівель за рахунком абонента в системі розрахунків електронними грошима, номер M-PIN, що відноситься до рахунку, і номер MSISDN телефону 28. У варіантах здійснення винаходу кожний канал/режим транзакції, що може бути задіяний, має окремий статус безпеки, і абонент має можливість блокувати/розблокувати різні канали/режими. У таких варіантах здійснення повідомлення про блокування транзакції містить запит на блокування окремого каналу (каналів)/режиму (режимів), який абонент бажає деактивувати. Після одержання повідомлення про сповіщення із запитом транзакції LIP процесорний модуль 24 FSE функціонує з доступом до абонентського запису через базу даних CWS для: генерації пошукового ключа ("RRN"), перевірки наявності в абонента рахунку в системі розрахунків електронними грошима, прив'язаного до номера його мобільного телефону, перевірки номера MSISDN абонента, що виконує запит, твердження відповідного каналу обслуговування транзакції, підтвердження активного статусу абонентського рахунку в системі розрахунків електронними грошима, перевірки актуальності списку банківських карт, а також генерації й відправлення в шифрувальний пристрій ("Crypto") запиту на розрахунок зміщення MPIN. У шифрувальному пристрої забезпечується генерація, зберігання й використання матеріалу криптографічних і конфіденційних даних, таких як номер M-PIN. Після одержання запиту на розрахунок тимчасового інтервалу в шифрувальному пристрої відбувається розрахунок зміщення номера M-PIN і забезпечується його передача в процесорний модуль 24 FSE. Потім у процесорному модулі 24 FSE відбувається підтвердження зміщення номера M-PIN при порівнянні зі зміщенням з бази 26 даних CWS, певного для номера телефону, з розрахунковим зміщенням, переданим шифрувальним пристроєм Crypto. Застосування шифрувального пристрою виправдане тим, що при проведенні фінансових транзакцій потрібна шифровка даних у силу їхнього конфіденційного характеру, особливо, при проведенні таких транзакцій через мережний трафік або при їхній передачі з однієї системи в 6 UA 103684 C2 5 10 15 20 25 30 35 40 45 50 55 60 іншу. Відповідні методики шифровки добре відомі фахівцям у даній області, і, таким чином, не мають потреби в детальному описі на сторінках даної заявки, крім тих випадків, коли це безпосередньо відноситься до даного винаходу. Існує велика кількість варіантів механізму, що шифрує, які можна використати відповідно до варіантів здійснення винаходу. Після перевірки й підтвердження цих заданих умов/вимог пристрій функціонує з можливістю дозволу й виконання запиту, а також відновлення запису статусу безпеки, внесеної в абонентський запис бази 26 даних CWS для виконання блокування, деактивуючого рахунок для проведення транзакцій інтернет-купівель. Після цього процесорний модуль 24 FSE функціонує з можливістю генерації й відправлення, при використанні сервісу SMS, надаваного сервісним центром SMSC 30, на абонентський телефон 28 електронного повідомлення з повідомленням про успішне проведення запиту LIP, що підтверджує факти дозволу (здійснення) запиту, а також блокування рахунка для проведення транзакції інтернет-купівлі (і, у той же час, те, що усе ще можуть здійснюватися транзакції через інші доступні канали/режими), а також відкривається можливість для протоколювання реквізитів транзакції в базі 26 даних CWS. Якщо не представляються можливими перевірка й підтвердження в процесорному модулі 24 FSE того факту, що всі вищезазначені критерії задоволені, наприклад, через те, що не функціонує мережа MSISDN, у модулі відбувається відхилення запиту, а також генерується й відсилається електронне повідомлення зі сповіщенням про невдале проведення запиту LIP, у якому підтверджується відхилення (заборона на обробку) запиту й вказується причина відмови (наприклад, з кодом помилки й описом причини (причин), за якими не відбулося задоволення необхідної умови (умов)), потім повідомлення з модуля передається на абонентський телефон 28 при використанні сервісу SMS, надаваного сервісним центром SMSC 30, а також здійснюється протоколювання реквізитів відхиленої транзакції в базі 26 даних CWS. Щоб активувати другий канал/режим і перевести його в другий стан, при якому є можливість проведення транзакції через інтернет з використанням рахунку в системі розрахунків електронними грошима, абонент ініціює запит транзакції Unlock Internet Purchase ("ULIP"). Абонент здійснює дану операцію при використанні прикладної програми програмного забезпечення ULIP, передбаченого в меню SIM STK телефону 28 або за допомогою SMS для генерації й відправлення з телефону 28 у процесорний модуль 24 FSE електронного повідомлення про запит транзакції ULIP (через сервісний центр 30 SMSC і з використанням платформи DP7). Повідомлення про запит транзакції ULIP містить інформацію, що включає запит на розблокування інтернет-купівель відносно рахунка абонента в системі розрахунків електронними грошима, номер PIN, зв'язаний з рахунком, і номер телефону MSISDN. Як було описано вище, у варіантах здійснення винаходу кожний можливий канал/режим транзакції виконаний з можливістю присвоєння окремого статусу безпеки, при цьому абонент має можливість блокування/розблокування різних каналів/режимів. У таких варіантах здійснення винаходу повідомлення про розблокування транзакції містить запит на розблокування окремого каналу (каналів)/режиму (режимів), що абонент бажає активувати. Після одержання повідомлення із запитом ULIP транзакції процесорний модуль 24 FSE функціонує з можливістю доступу до абонентського запису через прикладну програму бази даних CWS для підтвердження того факту, що задовольняються умови, аналогічні умовам, які характерні для процедури запиту LIP, описаної вище, а також для додаткового підтвердження того факту, що статус безпеки абонентського рахунка в системі розрахунків електронними грошима заблокований. Після перевірки й підтвердження цих умов модуль функціонує з дозволом на проведення запиту й можливістю його здійснення, а також відбувається відновлення запису статусу безпеки, внесеного в абонентський запис бази 26 даних CWS для зняття блокування, що дозволяє провести за рахунком транзакцію інтернет-купівлі. Після цього процесорний модуль 24 FSE функціонує з можливістю генерації й відправлення на абонентський телефон 28, при використанні сервісу SMS, надаваного сервісним центром 30 SMSC, електронного повідомлення з повідомленням про успішне проведення запиту ULIP, що підтверджує факти дозволу (здійснення) запиту й зняття блокування з рахунку для проведення транзакції інтернет-купівлі (і того факту, що транзакції можуть здійснюватися через будь-які інші канали/режими), а також з можливістю протоколювання деталей транзакції в базі 26 даних CWS. Якщо в процесорному блоці 24 FSE не представляються можливими перевірка й підтвердження того факту, що всі вищезазначені критерії задоволені, наприклад, через визначення тієї обставини, що відсутня мережа MSISDN, він відхиляє запит, а також генерує й відсилає на абонентський телефон 28, при використанні сервісу SMS через SMSC 30, 7 UA 103684 C2 5 10 15 20 25 30 35 40 45 50 55 60 електронне повідомлення про невдале проведення запиту ULIP, у якому підтверджується відхилення (заборона на обробку) запиту й вказується причина відмови (наприклад, що включає код помилки й опис причини (причин), за якою не відбулося задоволення необхідної умови (умов), а також для протоколювання деталей відхиленої транзакції в базі 26 даних CWS. В інших варіантах здійснення винаходи також можуть застосовувати альтернативні способи повідомлення. В описуваному варіанті здійснення винаходу статусом стану або безпеки абонентського рахунку в системі розрахунків електронними грошима при проведенні транзакцій у режимі реального часу типово є перший стан - заблоковано. Переважно, щоб цей канал/режим транзакції був заблокований або деактивований, за винятком тих випадків, коли абонент бажає скористатися рахунком, для запобігання незаконного використання з метою проведення транзакцій у режимі реального часу іншою особою номера або інших даних карт MasterCard, що належить абонентові. Щоб забезпечити реалізацію сервісу купівлі в режимі реального часу по другому каналу, абонент, при використанні телефону 28, повинен у явній формі розблокувати функцію інтернет-купівлі системи 10 обробки транзакцій. Передбачений рівень безпеки може підвищуватися за рахунок виконання прикладної програми бази даних CWS з можливістю повертати статус безпеки, введений для абонентського запису в базу 26 даних CWS, у заблокований стан, визначений типово, тобто, з можливістю автоматичного повторного блокування ("auto-lock") сервісу, після проведення в режимі реального часу транзакції, такої як інтернет-купівля (як детально описано нижче), або, якщо не проводилася транзакція в режимі реального часу, з можливістю автоматичного блокування після закінчення визначеного, конфігуруємого періоду часу, наприклад, в 30 хвилин, що пройшов з моменту зняття блокування сервісу. Абонент може на вибір скасовувати застосування даної функції стосовно свого рахунку, і в цьому випадку процесорний модуль 24 FSE функціонує з можливістю генерації у відповідному абонентському записі індикатора у формі символа-роздільника, що вказує на те, що відносно даного рахунку не активована функція автоматичного блокування транзакцій, проведених через інтернет. Як було зазначено вище, в описаному варіанті здійснення винаходу є можливість блокування/розблокування тільки другого каналу або режиму транзакції. Перший і третій канали транзакції перебувають у стані постійної готовності до використання абонентом для проведення транзакцій. Таким чином, варіант здійснення винаходу передбачає селективне канальне блокування/розблокування й транзакційне блокування/розблокування. Альтернативні варіанти здійснення винаходу передбачають селективне блокування (деактивацію)/розблокування (активацію) інших потенційних каналів проведення транзакції, наприклад, таких як POS і ATM. Для проведення транзакції в режимі реального часу з використанням свого рахунку в системі розрахунків електронними грошима абонент, у першу чергу, повинен зняти блокування з другого каналу транзакції за допомогою реалізації повідомлення про успішне проведення запиту ULIP, як було описано вище. Це необхідно тому, що в описуваному варіанті здійснення винаходу другий канал транзакції заблокований або деактивований типово. Потім абонент, при використанні персонального комп'ютера 12, отримує доступ до веб-сайту мерчанта, здійснює вибір з наявних товарів і послуг тих позицій, які він бажає придбати, і вводить номер карти MasterCard і інші необхідні реквізити свого рахунку, які запитуються для ініціації проведення транзакції через платіжний шлюз. Електронне повідомлення про запит транзакції містить інформацію про транзакцію, до якої відносяться дані обраних товарів/послуг, запитана кількість, номер карти MasterCard і інші відповідні реквізити свого рахунку, генеровані й передані в комунікаційній мережі. Повідомлення про транзакцію надходить у процесор 14 MIP і переправляється для обробки на сервер 18. Після одержання повідомлення про транзакцію сервер 18 UC функціонує з можливістю визначення через прикладну програму транзакції, чи проведена транзакція купівлі, зазначена в даному повідомленні через інтернет. У запиті, за яким в сервері 18 UС визначається, чи проведена транзакція через інтернет, є додаткове поле (режим уведення даних POS). Якщо сервер 18 UС визначає, що транзакція проведена через інтернет, то він функціонує з можливістю надходження в нього додаткових даних (таких, наприклад, як режим уведення даних POS або код для обробки інформації), що дозволяє ідентифікувати таку транзакцію й, таким чином, згенерувати повідомлення про запит на ідентифікацію транзакції, проведеної в режимі реального часу. Прикладна програма транзакції в цьому випадку функціонує з можливістю протоколювання в базі 22 даних UС інформації, що відноситься до повідомлення про запит на ідентифікацію 8 UA 103684 C2 5 10 15 20 25 30 35 40 45 50 55 60 транзакції, проведеної в режимі реального часу, а також з можливістю відправлення повідомлення про запит на визначення транзакції, проведеної в режимі реального часу в процесорний модуль 24 FSE, що виконаний з можливістю інтерпретації й обробки інформації, включеної в повідомлення. Зокрема, процесорний модуль 24 FSE виконаний з можливістю обробки додаткової інформації, що включена в повідомлення про запит на ідентифікацію транзакції, проведеної в режимі реального часу, для визначення того, що транзакція, до якої відноситься повідомлення, за типом належить до інтернет-транзакцій (і не відноситься до іншого типу транзакцій), і, якщо це так, для забезпечення можливості перевірки, який статус безпеки відповідного абонента, внесений у базу 26 даних CWS, повинен перевірятися для підтвердження того, що перед дозволом на проведення транзакції канал транзакції інтернет-купівлі перебуває в розблокованому стані (активований). Після підтвердження тієї обставини, що транзакція за типом відноситься до проведеної через інтернет, процесорний модуль 24 FSE функціонує з можливістю звертання до бази 26 даних CWS через прикладну програму CWS для: - перевірки того, що статус безпеки (статус блокування рахунку в мережі інтернет) рахунку абонентського запису розблокований (активований); - перевірки або підтвердження того, що рахунок абонента існує, а також для локалізації рахунку абонента (шляхом перевірки реквізитів рахунку номера карти MasterCard, що містяться в повідомленні про ідентифікацію транзакції проведеної в режимі реального часу, з реквізитами рахунку номера карти, що містяться в базі 26 даних); - підтвердження того, що оперативний стан рахунку абонентського запису є активним/діючим; - перевірки, чи може бути перевищений ліміт транзакції рахунку абонентського запису проведенням даної транзакції; та - перевірки, чи дозволяє існуючий баланс/кредит рахунку абонентського запису забезпечити проведення транзакції. При задоволенні всіх цих вимог процесорний модуль 24 FSE функціонує з можливістю через прикладну програму CWS давати дозвіл на проведення транзакції, дебетувати рахунок абонента, протоколювати реквізити транзакції й проводити відповідне відновлення абонентського запису. Потім процесорний модуль 24 FSE функціонує з можливістю генерації й відправлення на сервер 18 UC електронного відповідного повідомлення, що сповіщає про успішне проведення транзакції (транзакція надана – купівля проведена вдало), що підтверджує дозвіл на проведення (проведення) транзакції, запитаної в повідомленні, і що описує дану транзакцію в деталях. Потім із сервера 18 UC відповідним сторонам транзакції відсилається повідомлення про надання транзакції через комунікаційну мережу, включаючи MasterCard Worldwide - через інтерфейс 14 MIP і комунікаційну мережу 16 MasterCard, а також сервер 20 MSP. Крім цього, процесорний модуль 24 FSE функціонує з можливістю генерації й відправлення на абонентський телефон 28 за допомогою сервісу SMS, надаваного сервісним центром 30 SMSC, електронного відповідного повідомлення, що сповіщає про успішне проведення транзакції (транзакція надана – купівля проведена вдало), що підтверджує дозвіл на проведення (проведення) транзакції, запитаної в повідомленні про транзакцію, а також що детально описує дану транзакцію в деталях. По завершенні транзакції, проведеної в режимі реального часу, процесорний модуль 24 FSE, за допомогою прикладної програми CWS, функціонує таким чином, щоб повернути статус безпеки, введений для абонентського запису в базу 26 даних, у заблокований стан, визначений типово, тобто, щоб повторно заблокувати сервіс. У випадку, коли абонент не проводить такої транзакції через 30 хвилин після розблокування сервісу, така операція після закінчення даного періоду часу виконується автоматично процесорним модулем 24 FSE. Якщо відсутня можливість включення процесорного модуля 24 FSE у процес перевірки й підтвердження перерахованих вище умов, наприклад, з тієї причини, що статус безпеки (статус блокування рахунку через інтернет) рахунку абонентського запису заблокований, процесорний модуль функціонує, через прикладну програму CWS, з можливістю відхилення або заборони транзакції, а також з можливістю генерації й відправлення на сервер 18 UC електронного відповідного повідомлення, що сповіщає про невдале проведення транзакції (транзакція заборонена - невдале проведення купівлі), із зазначенням, які запитані в повідомленні транзакції були відхилені (не були здійснені), а також із зазначенням подробиць (включаючи, наприклад, код помилки й опис причини (причин), у силу якої не була задоволена необхідна умова (необхідні умови)). Потім із сервера 18 UC через комунікаційну мережу відповідним 9 UA 103684 C2 5 10 15 20 25 30 35 40 45 50 55 60 сторонам транзакції відсилається повідомлення про відхилення транзакції, включаючи MasterCard Worldwide - через інтерфейс 14 MIP і комунікаційну мережу 16 MasterCard. Крім цього, процесорний модуль 24 FSE функціонує з можливістю генерації й відправлення за допомогою сервісу SMS, надаваного сервісним центром 30 SMSC, на абонентський телефон 28 електронного відповідного повідомлення, що сповіщає про невдале проведення транзакції (транзакція заборонена - невдале проведення купівлі), що підтверджує відхилення (нездійснення) транзакції, запитаної в повідомленні, і його деталі, а також з можливістю протоколювання відхиленої транзакції в базі 26 даних CWS. В іншому варіанті здійснення винаходу системи 10 для обробки транзакцій сервер 18 UC також виконаний з можливістю здійснення транзакцій у системі розрахунків електронними грошима й підтримки балансів відповідних рахунків абонента (Див. опис функцій, прийнятих у системі "Unicard Money"). На фігурі 3 графічних матеріалів зображені кроки, що вживаються абонентом при проведенні купівлі "off-us" при здійсненні транзакції через інтернет з використанням системи 10 для обробки транзакцій, представленої в цьому варіанті здійснення винаходу. У даному варіанті здійснення винаходу, як тільки в сервері 18 UC відбувається визначення, яка транзакція в повідомленні за типом належить до інтернет-транзакцій (і не відноситься до іншого типу транзакцій), він функціонує з можливістю виконання перевірки, який статус безпеки відповідного абонента, внесений у базу 26 даних CWS, підлягає перевірці для підтвердження тієї обставини, що перед прийняттям дозволу на проведення транзакції канал транзакції інтернет-купівлі перебуває в розблокованому стані (активований). Після виконання описаних операцій сервер 18 функціонує з можливістю звертання до бази 26 даних CWS через прикладну програму транзакції для: - перевірки того, що статус безпеки (статус блокування рахунку в мережі інтернет) рахунку абонентського запису був автоматично заблокований для проведення інтернет-транзакції; - перевірки вірогідності того, що статус безпеки (статус блокування рахунку в мережі інтернет) рахунку абонентського запису був розблокований (активований), а потім, після задоволення умови, яка полягає в тому, що він був автоматично заблокований після одержання запиту транзакції, автоматично перейшов у заблокований стан; - перевірки або підтвердження того, що рахунок абонента існує, а також для локалізації рахунку абонента (шляхом порівняння реквізитів рахунку номера карти MasterCard, що містяться в повідомленні про ідентифікацію транзакції як проведеної в режимі реального часу, з реквізитами рахунку номера карти, що містяться в базі 26 даних); - підтвердження того, що оперативний стан рахунку абонентського запису є активним/діючим; - перевірки, чи може бути перевищений ліміт транзакції рахунку абонентського запису проведенням даної транзакції; і - перевірки, чи дозволяє існуючий баланс/кредит рахунку абонентського запису забезпечити проведення транзакції. При задоволенні всіх цих вимог сервер 18 UC функціонує з можливістю через прикладну програму транзакції давати дозвіл на проведення транзакції, дебетувати рахунок абонента, протоколювати реквізити транзакції й проводити відповідне відновлення запису абонента. Якщо в сервері 18 UC визначається, що рахунок, заблокований для проведення інтернет-транзакції, не може бути перевірений перед дозволом на проведення транзакції, для здійснення транзакції всі з перерахованих вище умов мають потребу в задоволенні, за винятком тих, які відносяться до статусу безпеки (статус блокування рахунку в мережі інтернет) рахунку абонентського запису. Потім сервер 18 UC функціонує з можливістю генерації й відправлення відповідним сторонам транзакції через комунікаційну мережу, включаючи Card Worldwide через інтерфейс 14 MIP і комунікаційну мережу 16 MasterCard, електронного відповідного повідомлення, що сповіщає про успішне проведення транзакції (транзакція надана – купівля проведена вдало), що підтверджує дозвіл на проведення (проведення) транзакції, запитаної в повідомленні, і, що описує дану транзакцію в деталях. Крім цього, сервер 18 UC функціонує з можливістю генерації й відправлення за допомогою SMS через SMSC 30 на абонентський телефон 28 електронного відповідного повідомлення, що сповіщає про успішне проведення транзакції (транзакція надана – купівля проведена вдало), що підтверджує дозвіл на проведення (проведення) транзакції, запитаної в повідомленні про транзакцію, і її деталях. По завершенні транзакції, проведеної в режимі реального часу, сервер 18 UC, за допомогою прикладної програми транзакції, функціонує таким чином, щоб повернути статус безпеки, 10 UA 103684 C2 5 10 15 20 25 30 35 40 45 50 55 60 введений для абонентського запису в базу 26 даних CWS, у заблокований стан, визначений типово, тобто, щоб повторно заблокувати сервіс, якщо він повинен бути заблокований. У випадку, коли абонент не проводить такої транзакції через 30 хвилин після розблокування сервісу, така операція виконується автоматично після закінчення даного періоду часу. Якщо сервер 18 UC не може перевірити й підтвердити перераховані вище умови, наприклад, з тієї причини, що статус безпеки (статус блокування рахунку через інтернет) рахунку абонентського запису заблокований, сервер функціонує, через прикладну програму транзакції, з можливістю відхилення або заборони транзакції, а також з можливістю генерації й відправлення через комунікаційну мережу відповідним сторонам транзакції електронного відповідного повідомлення, що сповіщає про невдале проведення транзакції (транзакція заборонена - невдале проведення купівлі), із зазначенням того, що транзакція, запитана в повідомленні транзакції була відхилена (не була здійснена), і із зазначенням деталей транзакції (включаючи, наприклад, код помилки й опис причини (причин), у силу якої не була задоволена необхідна умова (необхідні умови)). Відповідні сторони включають мережу MasterCard Worldwide через інтерфейс 14 MIP і комунікаційну мережу 16 MasterCard. Крім цього, сервер 18 UC функціонує з можливістю генерації й відправлення за допомогою сервісу SMS, надаваного сервісним центром 30 SMSC, на абонентський телефон 28 електронного відповідного повідомлення, що сповіщає про невдале проведення транзакції (транзакція заборонена - невдале проведення купівлі), що підтверджує відхилення (нездійснення) транзакції, запитаної в повідомленні, і деталей транзакції, а також з можливістю протоколювання деталей відхиленої транзакції в базі 26 даних CWS. Як описано вище, в іншому варіанті здійснення винаходу, зображеному на фігурі 4 графічних матеріалів, сервер 18 UC замінений шлюзом 20 хоста Card Host Gateway ("CHG"). Шлюз 20 CHG виконаний з можливістю підключення до бази 32 даних Card Account ("CA"), замість підключення до бази 22 даних UC, і включений у процес обміну даними з нею, щоб за допомогою даного шлюзу забезпечувалося зчитування даних з бази, а також зчитування даних зі шлюзу в базу. Процесорний модуль 24 FSE аналогічно бере участь в обміні даними з базою 32 даних CA. База 32 даних CA виконана з можливістю зберігання інформації, що має відношення до рахунків абонента, що сприяє координації реєстрації деталей транзакцій у даній базі за допомогою шлюзу 20 CHG і процесорного модуля 24 FSE. Шлюз 20 Card Host виконаний з можливістю виконування функції сервера 18 UC, як описано вище в даному документі. Варіанти здійснення винаходу передбачають рішення, що забезпечує зниження можливості шахрайства й підвищення рівня безпеки, оскільки єдине вікно можливостей для шахрайського використання деталей абонентського рахунку номера карти MasterCard при проведенні фінансової транзакції в режимі реального часу неавторизованою особою з'являється в період між розблокуванням абонентом другого каналу транзакції рахунку й проведенням транзакції в режимі реального часу або протягом 30-хвилинного проміжку часу після виконання зазначених операцій, після чого рахунок блокується (деактивується) для проведення таких транзакцій, як описано вище. Найбільш значимі міри, спрямовані при проведенні транзакції на запобігання шахрайства/забезпечення необхідного рівня безпеки в системах для обробки транзакцій були сфокусовані на інтерфейсній частині або на точці здійснення торгівлі/проведення транзакцій. В описуваному варіанті здійснення міри щодо забезпечення безпеки застосовуються до внутрішнього інтерфейсу транзакції в процесорному модулі 24 FSE. Це вигідно забезпечує додатковий ступінь захисту, оскільки шахраєві нелегко перебороти цей захист, і, таким чином, нелегко здійснити шахрайство, оскільки він розташований у внутрішньому інтерфейсі. Важливо, що підвищений ступінь безпеки забезпечується відносно другого каналу транзакції, що, за визначенням, менш безпечний, ніж інші канали, доступні абонентові через його рахунки, і які можуть зручно використовуватися без попереднього прийняття яких-небудь дій (для їхнього розблокування/активації). Фахівцями в даній області має бути належно оцінене те, що даний винахід не обмежується описаними варіантами здійснення. Наприклад, описаний винахід може включати наступні зміни та/або доповнення: - блокування/розблокування, що базуються на режимі каналу - будь-який канал транзакції рахунку може піддаватися селективному блокуванню (деактивації)/розблокуванню (активації), що застосовно для будь-якого типу фінансових рахунків, включаючи, наприклад, кредитні й дебетові рахунки, ощадні/термінові депозити, а також рахунку позики й звірення; - кожний рахунок, пов'язаний з каналом транзакції, також може включати субрахунки; для 11 UA 103684 C2 5 10 15 20 25 30 35 40 45 50 55 будь-яких типів фінансових рахунків, включаючи, наприклад, кредитні й дебетові рахунки, ощадні/термінові депозити, рахунки позики й звірення, є можливість вибіркового блокування (деактивації)/розблокування (активації) кожного із субрахунків; - є можливість блокування/розблокування рахунків або функцій за допомогою SMS, через мережу, при використанні, наприклад, телефону й протоколу WAP; - блокування/розблокування на підставі режиму транзакції - відносно рахунку є можливість вибіркового блокування (деактивації)/розблокування (активації) будь-якого типу транзакцій, включаючи, наприклад, такі транзакції, як купівлі, переведення й зняття з рахунку; - засоби розпізнавання повідомлень у вигляді, наприклад, символу-роздільника, у системі обробки транзакцій застосовуються для того, щоб виключити із процесу перевірки/використання заблоковані (наприклад, для проведення інтернет-транзакцій) рахунку; і - варіанти здійснення винаходу можуть застосовуватися з будь-якою кількістю інших функцій безпеки, які можуть бути передбачені в мобільному телефоні або комунікаційній мережі для забезпечення безпеки фінансових транзакцій. Крім цього, фахівцями в даній області техніки має бути належно оцінене те, що варіації й комбінації можливостей, описаних вище, що не мають альтернативних або замінюючих рішень, можуть комбінуватися й утворювати ще більшу кількість варіантів здійснення, що підпадають під передбачуваний обсяг винаходу. ФОРМУЛА ВИНАХОДУ 1. Спосіб обробки транзакцій, що включає етапи, на яких: приймають запит на перехід з першого стану в другий стан щонайменше одного каналу або режиму транзакції рахунка, прив'язаного до унікального ідентифікатора комунікаційного пристрою, з якого був прийнятий запит, і здійснюють перехід щонайменше одного каналу або режиму транзакції в другий стан, відповідно до прийнятого запиту, де відбувається відхилення повідомлення про наступну транзакцію, прив'язаного до каналу або режиму транзакції, що перебуває в першому стані, і де відбувається перенесення для подальшого проведення транзакції повідомлення про наступну транзакцію, прив'язаного до каналу або режиму транзакції, що перебуває в другому стані. 2. Спосіб обробки транзакцій за п. 1, який відрізняється тим, що додатково включає етап автоматичного переходу щонайменше одного каналу або режиму транзакції в перший стан після закінчення визначеного тимчасового проміжку. 3. Спосіб обробки транзакцій за п. 2, який відрізняється тим, що визначений часовий проміжок розраховують від однієї з наступних дій: прийняття запиту на перехід каналу або режиму транзакції з першого стану в другий стан; або прийняття повідомлення про останню транзакцію, прив'язаного до відповідного каналу або режиму транзакції. 4. Спосіб обробки транзакцій за п. 1, який відрізняється тим, що додатково включає етап автоматичного переходу щонайменше одного з щонайменше одного каналу або режиму транзакції в перший стан, супроводжуваний прийняттям повідомлення про наступну транзакцію, прив'язаного до цього каналу або режиму транзакції. 5. Спосіб обробки транзакцій за одним із пп. 1-4, який відрізняється тим, що додатково включає етап відправлення в комунікаційний пристрій повідомлення про стан, що відображає поточний стан щонайменше одного каналу або режиму транзакції. 6. Спосіб обробки транзакцій, включає етапи, на яких: приймають запит на перехід щонайменше одного рахунка з першого стану в другий стан та/або приймають запит на перехід щонайменше одного типу транзакції, прив'язаного щонайменше до одного каналу або режиму транзакції щонайменше одного рахунка, з першого стану в другий стан, та здійснюють перехід типу транзакції або рахунка, залежно від конкретного випадку, у другий стан відповідно до прийнятого запиту, де відбувається відхилення повідомлення про наступну транзакцію, прив'язаного щонайменше до одного каналу транзакції, крім тих випадків, коли повідомлення про транзакцію прив'язане до каналу або режиму транзакції, що перебуває в другому стані, і перебуває в залежності від одного з щонайменше одного з декількох рахунків і одного з щонайменше одного з декількох типів транзакції, кожний з яких також перебуває в другому стані. 7. Спосіб обробки транзакцій за п. 6, який відрізняється тим, що додатково включає етап відправлення в комунікаційний пристрій повідомлення про стан, що відображає поточний стан 12 UA 103684 C2 5 10 15 20 25 30 35 40 45 50 55 60 щонайменше одного з наступного: щонайменше одного каналу або режиму транзакції; щонайменше одного рахунка; та/або щонайменше одного типу транзакції. 8. Процесорний модуль для застосування в системі обробки транзакцій, де процесорний модуль для обробки транзакцій виконаний з можливістю здійснення: прийняття запиту на перехід з першого стану в другий стан щонайменше одного каналу або режиму транзакції рахунка, прив'язаного до унікального ідентифікатора комунікаційного пристрою, з якого був прийнятий запит, і перехід щонайменше одного каналу або режиму транзакції в другий стан відповідно до прийнятого запиту, де відбувається відхилення повідомлення про наступну транзакцію, прив'язаного до каналу або режиму транзакції, що перебуває в першому стані, і де відбувається перенесення для подальшого проведення транзакції способу наступної транзакції, прив'язаного до каналу або режиму транзакції, що перебуває в другому стані. 9. Процесорний модуль для обробки транзакцій за п. 8, який відрізняється тим, що додатково виконаний з можливістю здійснення автоматичного переходу після закінчення визначеного тимчасового проміжку щонайменше одного каналу або режиму транзакції в перший стан. 10. Процесорний модуль для обробки транзакцій за п. 9, який відрізняється тим, що визначений часовий проміжок розраховують від однієї з наступних дій: прийняття запиту на перехід каналу або режиму транзакції з першого стану в другий стан; або прийняття повідомлення про останню транзакцію, прив'язаного до відповідного каналу або режиму транзакції. 11. Процесорний модуль для обробки транзакцій за п. 8, який відрізняється тим, що додатково виконаний з можливістю автоматичного переходу щонайменше одного каналу або режиму транзакції в перший стан, супроводжуваного прийняттям повідомлення про наступну транзакцію, прив'язаного до цього каналу або режиму транзакції. 12. Процесорний модуль для обробки транзакцій за одним із пп. 8-11, який відрізняється тим, що щонайменше по одному каналу або режиму транзакції здійснюється обробка інтернеттранзакцій. 13. Процесорний модуль для обробки транзакцій за одним із пп. 8-12, який відрізняється тим, що додатково виконаний з можливістю відправлення в комунікаційний пристрій повідомлення про стан, що відображає поточний стан щонайменше одного каналу або режиму транзакції. 14. Процесорний модуль для застосування в системі обробки транзакцій, де процесорний модуль для обробки транзакцій виконаний із забезпеченням наступних можливостей: прийняття запиту на перехід щонайменше одного рахунка з першого стану в другий стан та/або прийняття запиту на перехід з першого стану в другий стан щонайменше одного типу транзакції, зв'язаного щонайменше з одним каналом або режимом транзакції щонайменше одного рахунка, та перехід типу транзакції або рахунка, залежно від конкретного випадку, у другий стан відповідно до прийнятого запиту, де відбувається відхилення повідомлення про наступну транзакцію, прив'язаного щонайменше до одного каналу транзакції, крім тих випадків, коли повідомлення про транзакцію прив'язано до каналу або режиму транзакції, що перебуває в другому стані, і є залежним від одного з щонайменше одного з декількох рахунків і одного з щонайменше одного з декількох типів транзакції, кожний з яких також перебуває в другому стані. 15. Процесорний модуль для обробки транзакцій за п. 14, який відрізняється тим, що додатково виконаний з можливістю відправлення в комунікаційний пристрій повідомлення про стан, що відображає поточний стан щонайменше одного з наступного: щонайменше одного каналу або режиму транзакції; щонайменше одного рахунка; та/або щонайменше одного типу транзакції. 16. Комунікаційний пристрій для здійснення зв'язку із процесорним модулем для обробки транзакцій, де комунікаційний пристрій має унікальний ідентифікатор і прив'язаний до рахунка, що має щонайменше один канал або режим проведення транзакції, при цьому комунікаційний пристрій виконаний з можливістю відправлення запиту на перехід щонайменше одного каналу або режиму рахунка з першого стану в другий стан, де відбувається відхилення повідомлення про наступну транзакцію, прив'язаного до каналу або режиму транзакції, що перебуває у першому стані, і де відбувається перенесення для подальшого проведення транзакції повідомлення про наступну транзакцію, прив'язаного до каналу або режиму транзакції, що перебуває в другому стані. 17. Комунікаційний пристрій за п. 16, який відрізняється тим, що комунікаційний пристрій є мобільним телефоном. 13 UA 103684 C2 5 10 15 20 25 30 35 40 45 50 55 18. Комунікаційний пристрій за п. 16 або п. 17, який відрізняється тим, що щонайменше по одному каналу або режиму обробки транзакцій представляє обробку інтернет-транзакції. 19. Машинозчитуваний носій інформації, який містить комп'ютерну програму, яка, при реалізації за допомогою відповідних засобів обробки даних, виконана з можливістю здійснення етапів: прийняття запиту на перехід щонайменше одного каналу або режиму транзакції рахунка, прив'язаного до унікального ідентифікатора комунікаційного пристрою, з якого був прийнятий запит, з першого стану в другий стан, та переходу щонайменше одного каналу або режиму транзакції в другий стан відповідно до прийнятого запиту, де відбувається відхилення повідомлення про наступну транзакцію, прив'язаного до каналу або режиму транзакції, що перебуває в першому стані, і де відбувається перенесення для подальшого проведення транзакції повідомлення про наступну транзакцію, прив'язаного до каналу або режиму транзакції, що перебуває в другому стані. 20. Машинозчитуваний носій інформації, який містить комп'ютерну програму, яка, при реалізації за допомогою відповідних засобів обробки даних функціонує з можливістю: приймати запит на перехід щонайменше одного рахунка з першого стану в другий стан та/або приймати запит на перехід щонайменше одного типу транзакції, зв'язаного щонайменше з одним каналом або режимом транзакції щонайменше одного рахунка, з першого стану в другий стан, та змінювати тип транзакції або рахунка, залежно від конкретного випадку, у другий стан відповідно до прийнятого запиту, де відбувається відхилення повідомлення про наступну транзакцію, прив'язаного щонайменше до одного каналу транзакції, крім тих випадків, коли повідомлення про транзакцію прив'язано до каналу або режиму транзакції, що перебуває в другому стані, і є залежним від одного з щонайменше одного з декількох рахунків і одного з щонайменше одного з декількох типів транзакції, кожний з яких також перебуває в другому стані. 21. Система обробки транзакцій включає безліч каналів або режимів транзакцій, прив'язаних до рахунка транзакції; де щонайменше один канал або режим транзакції не захищений щодо інших каналів або режимів транзакції; та процесорний модуль для обробки транзакцій, пристосований для прийняття запиту від утримувача рахунка транзакції, що базується на унікальному ідентифікаторі утримувача рахунка, для переходу відповідного незахищеного каналу або режиму з першого стану в другий стан, відповідно до прийнятого запиту; де відхиляється повідомлення про наступну транзакцію, прив'язане до відповідного незахищеного каналу або режиму транзакції, що перебуває в першому стані, і де відбувається перенесення для подальшого проведення транзакції повідомлення про наступну транзакцію, прив'язану до відповідного незахищеного каналу або режиму транзакції, що перебуває в другому стані. 22. Система обробки транзакцій за п. 21, яка відрізняється тим, що відповідний незахищений канал або режим транзакції є каналом або режимом інтернет-транзакції. 23. Система обробки транзакцій за п. 21, яка відрізняється тим, що безліч каналів або режимів транзакції включає POS та ATM. 24. Система обробки транзакцій за п. 21, яка відрізняється тим, що процесорний модуль для обробки транзакцій погоджений із шифрувальним пристроєм для забезпечення аутентифікації запиту від утримувача рахунка для того, щоб було визначено, чи протікає процес із переходом з першого стану в другий стан. 25. Спосіб обробки транзакцій, включає етапи, на яких: приймають запит на перехід з першого стану в другий стан відповідного незахищеного каналу або режиму транзакції із сукупності каналів або режимів транзакції, при цьому запит прив'язаний до унікального ідентифікатора комунікаційного пристрою, звідки надійшов запит; та здійснюють перехід відповідного незахищеного каналу або режиму транзакції в другий стан відповідно до прийнятого запиту, де відбувається відхилення повідомлення про наступну транзакцію, прив'язаного до відповідного незахищеного каналу або режиму транзакції, що перебуває в першому стані, і де відбувається перенесення для подальшого проведення транзакції повідомлення про наступну транзакцію, прив'язаного до відповідного незахищеного каналу або режиму транзакції, що перебуває в другому стані. 26. Спосіб обробки транзакцій за п. 25, який відрізняється тим, що відносно незахищений канал або режим транзакції є каналом або режимом інтернет-транзакції. 14 UA 103684 C2 27. Спосіб обробки транзакцій за п. 25, який відрізняється тим, що безліч каналів або режимів транзакції включає POS і ATM. 15 UA 103684 C2 Комп’ютерна верстка Л. Бурлак Державна служба інтелектуальної власності України, вул. Урицького, 45, м. Київ, МСП, 03680, Україна ДП “Український інститут промислової власності”, вул. Глазунова, 1, м. Київ – 42, 01601 16

ДивитисяДодаткова інформація

Назва патенту англійськоюTransaction system and method

Автори англійськоюIbasco, Alex D., Ubalde, Oliver L., Tiu, Darlene Katherine L., Salvador, Rodrigo S., Palermo, Christopher R.

Автори російськоюИбаско Алекс Д., Убальде Оливер Л., Тиу Дарлин Катерин Л., Сальвадор Родриго С., Палермо Кристофер Р.

МПК / Мітки

МПК: G06Q 20/00, G07F 19/00, G06Q 40/00

Мітки: обробки, система, спосіб, транзакцій

Код посилання

<a href="https://ua.patents.su/18-103684-sistema-ta-sposib-obrobki-tranzakcijj.html" target="_blank" rel="follow" title="База патентів України">Система та спосіб обробки транзакцій</a>

Система для здійснення транзакцій зі знеособленими картками (варіанти), термінал для здійснення транзакцій та знеособлена картка

Номер патенту: 64779

Опубліковано: 15.03.2004

Автор: Ріандо Максвелл Ерл

МПК: G07F 7/00, G06K 5/00, G06Q 20/00, G06K 3/00

Мітки: система, варіанти, картками, здійснення, картка, знеособленими, термінал, транзакцій, знеособлена

Формула / Реферат: