Спосіб здійснення безконтактних платежів paybeam для традиційної та електронної комерції

Формула / Реферат

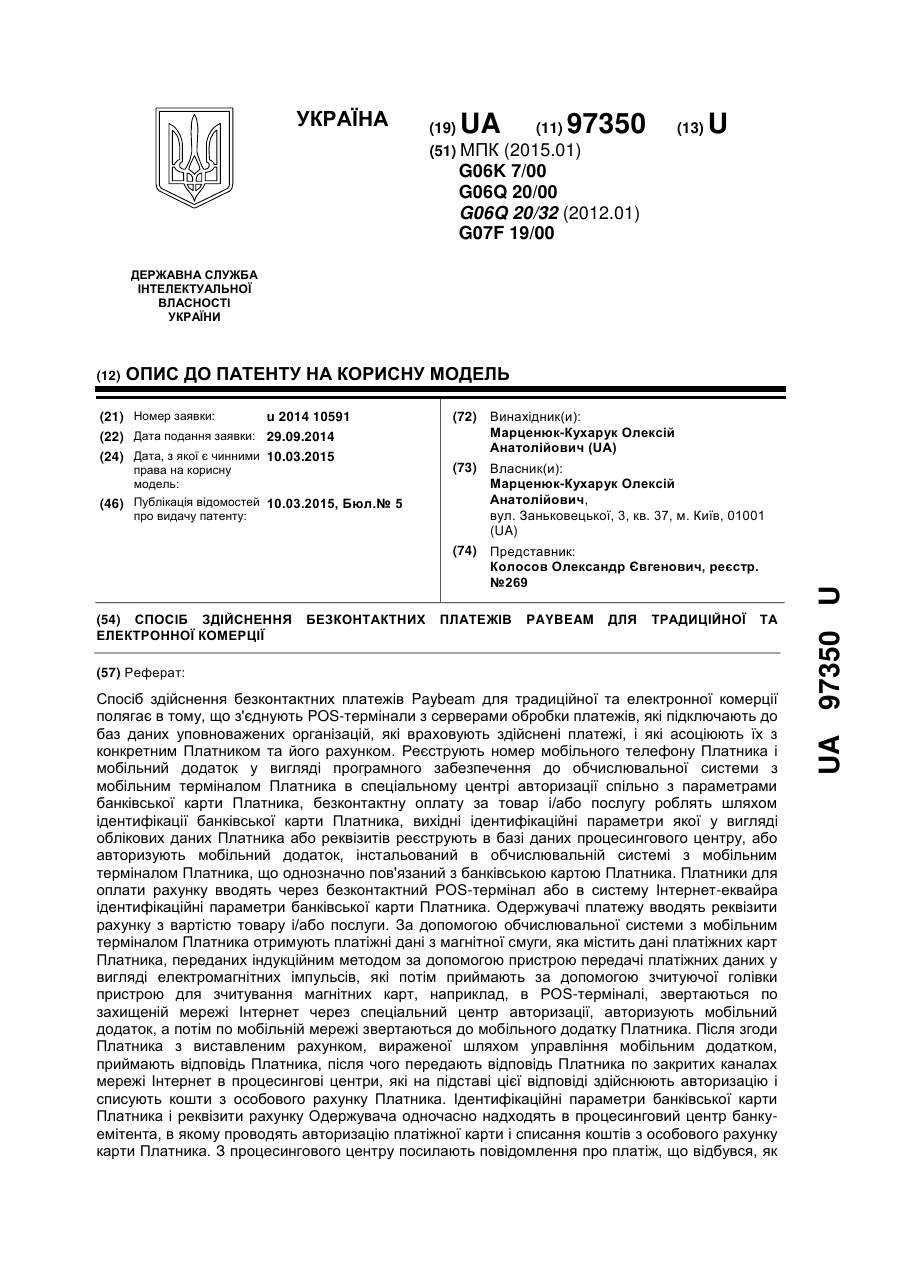

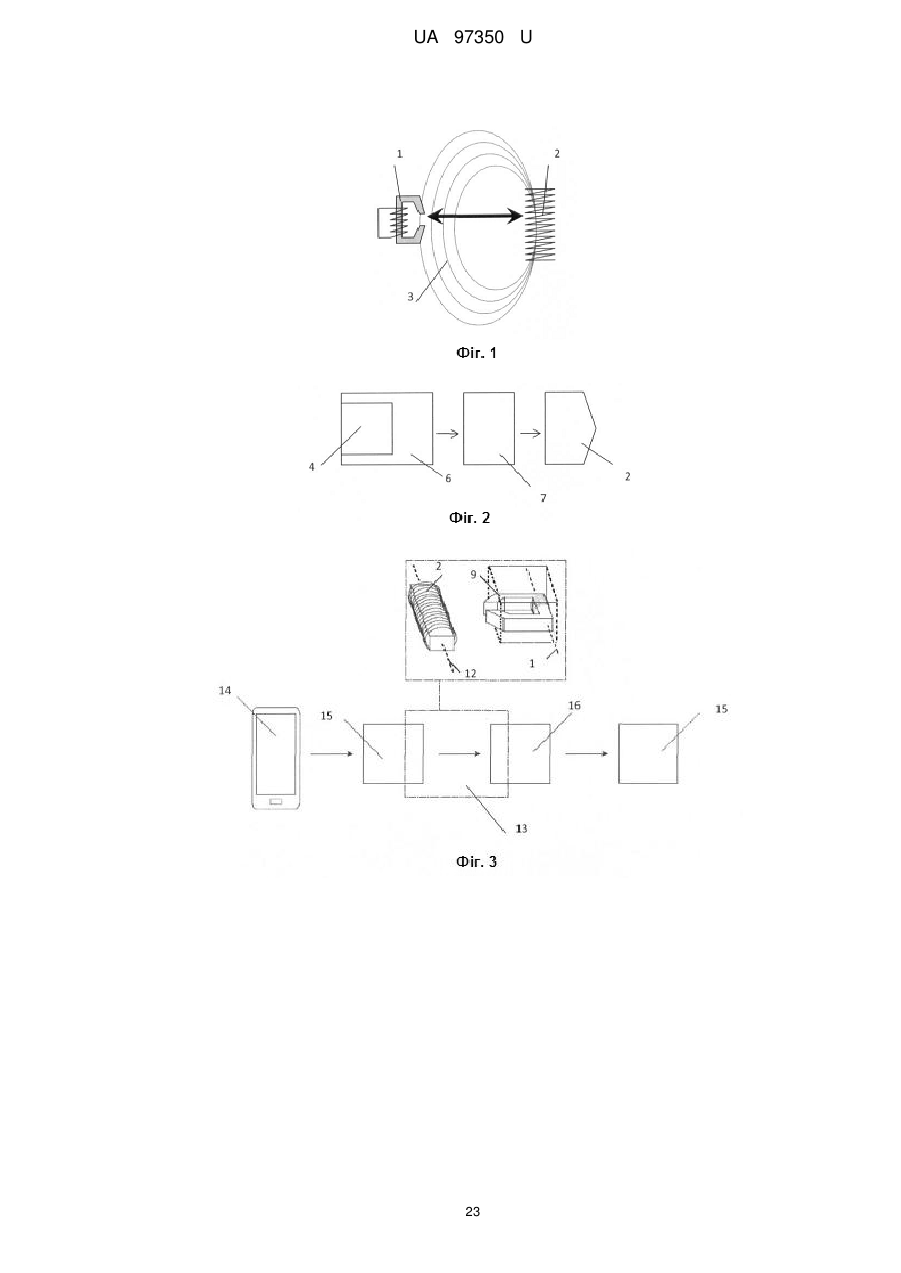

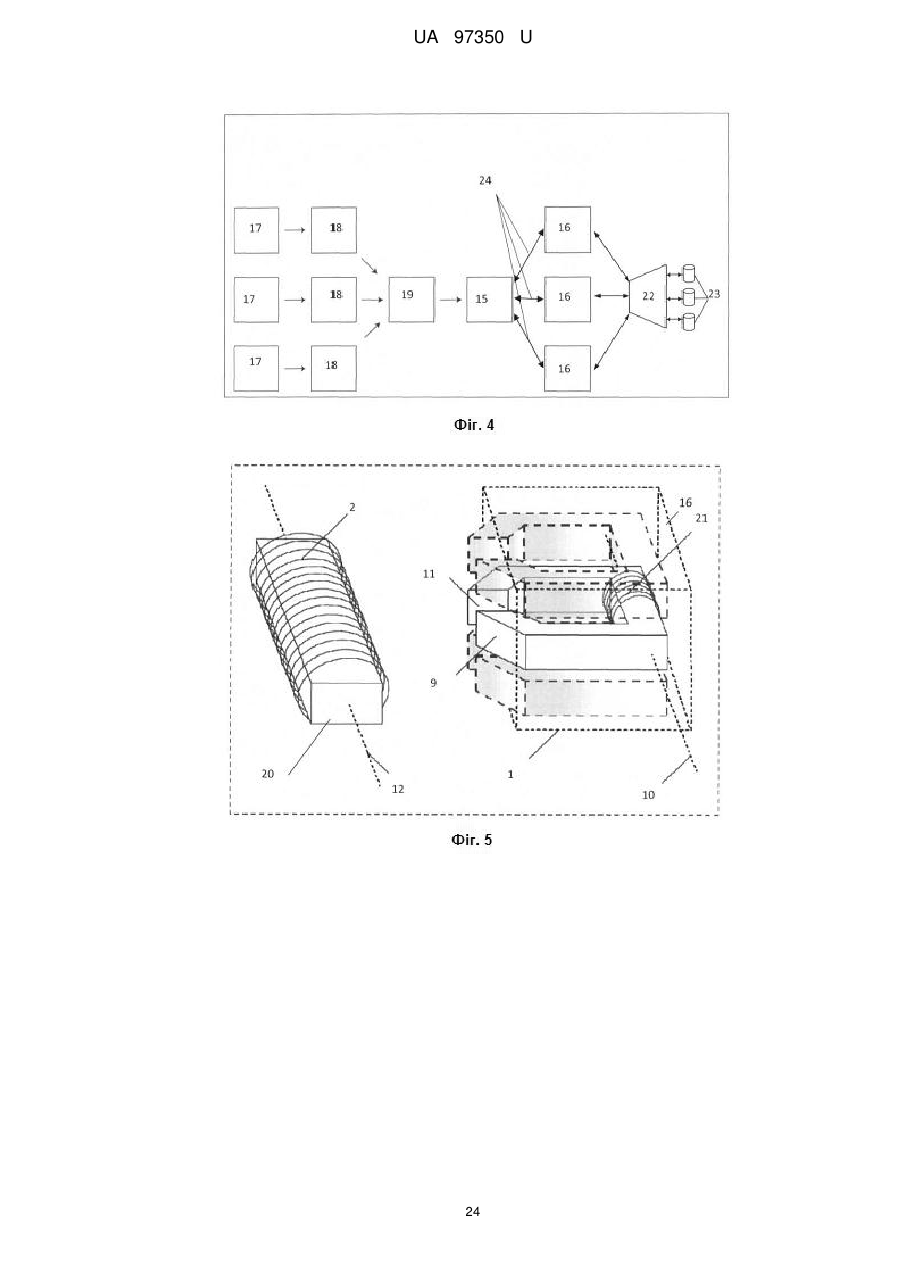

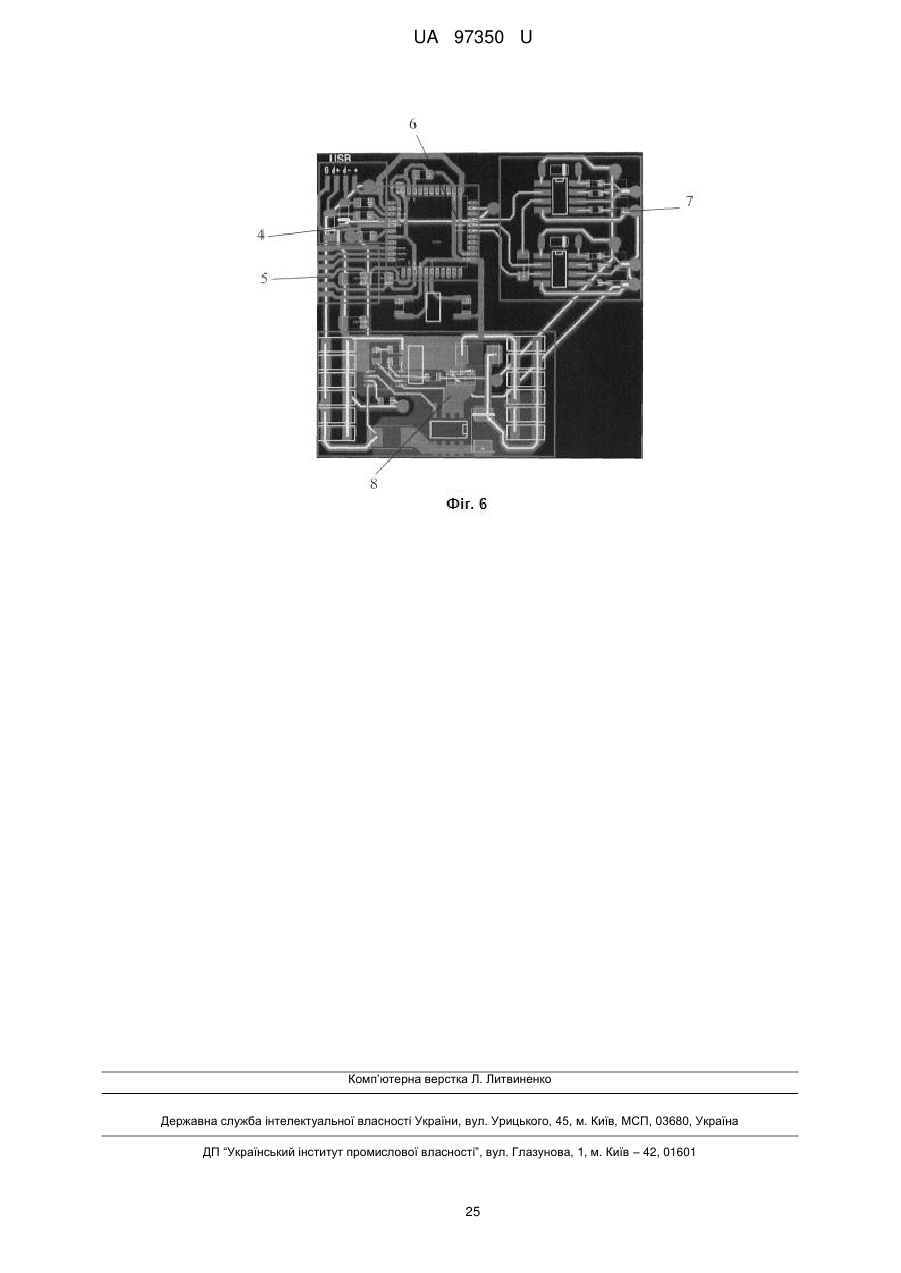

1. Спосіб здійснення безконтактних платежів Paybeam для традиційної та електронної комерції, що полягає в тому, що з'єднують POS-термінали з серверами обробки платежів, які підключають до баз даних уповноважених організацій, які враховують здійснені платежі і які асоціюють їх з конкретним Платником та його рахунком, реєструють номер мобільного телефона Платника і мобільний додаток у вигляді програмного забезпечення до обчислювальної системи з мобільним терміналом Платника в спеціальному центрі авторизації спільно з параметрами банківської карти Платника, безконтактну оплату за товар і/або послугу роблять шляхом ідентифікації банківської карти Платника, вихідні ідентифікаційні параметри якої у вигляді облікових даних Платника або реквізитів реєструють в базі даних процесингового центру, або авторизують мобільний додаток, інстальований в обчислювальній системі з мобільним терміналом Платника, що однозначно пов'язаний з банківською картою Платника, при цьому Платники для оплати рахунку вводять через безконтактний POS-термінал або в систему Інтернет-еквайра ідентифікаційні параметри банківської карти Платника, а Одержувачі платежу вводять реквізити рахунку з вартістю товару і/або послуги, причому за допомогою обчислювальної системи з мобільним терміналом Платника отримують платіжні дані з магнітної смуги, яка містить дані платіжних карт Платника, переданих індукційним методом за допомогою пристрою передачі платіжних даних у вигляді електромагнітних імпульсів, які потім приймають за допомогою зчитуючої головки пристрою для зчитування магнітних карт, наприклад, в POS-терміналі, звертаються по захищеній мережі Інтернет через спеціальний центр авторизації, авторизують мобільний додаток, а потім по мобільній мережі звертаються до мобільного додатку Платника, і після згоди Платника з виставленим рахунком, вираженої шляхом управління мобільним додатком, приймають відповідь Платника, після чого передають відповідь Платника по закритих каналах мережі Інтернет в процесингові центри, які на підставі цієї відповіді здійснюють авторизацію і списують кошти з особового рахунку Платника, причому ідентифікаційні параметри банківської карти Платника і реквізити рахунку Одержувача одночасно надходять в процесинговий центр банку-емітента, в якому проводять авторизацію платіжної карти і списання коштів з особового рахунку карти Платника, після чого з процесингового центру посилають повідомлення про платіж, що відбувся, як Платнику, так і Одержувачу платежу, який відрізняється тим, що передачею платіжних даних керують за допомогою відповідного мобільного додатку (поз. 19), встановленого в обчислювальній системі (поз. 14) з мобільним терміналом Платника, реквізити (поз. 18) Платника передають по захищених каналах і зберігають у захищеній області мобільного додатку (поз. 19), Платник в інтерфейсі мобільного додатку, виконаного в обчислювальній системі (поз. 14) з мобільним терміналом, вибирає необхідну платіжну карту у вигляді, наприклад, піктограми, попередньо завантажену в мобільний термінал уповноваженою організацією, наприклад банком-еквайром, і яку далі передають за допомогою пристрою сполучення (поз. 4) в обчислювальну мікросистему синтезатора сигналу (поз. 6), де платіжні дані перевіряють на цілісність і перетворюють на послідовність кадрів для подальшого випромінювання індуктором (поз. 2) через драйвер випромінювача (поз. 7), який попередньо розташовують у пристрої передачі платіжних даних (поз. 15), у пристрій зчитування карт із магнітною смугою (поз. 16), реєструють за допомогою магнітної зчитуючої головки (поз. 1) градієнт магнітного поля, що виникає в проміжку магнітної головки (поз. 11) в результаті прийому електромагнітних імпульсів, що випромінюються індуктором, за формою сигналу еквівалентних імпульсам, отриманим від використання платіжних карт із магнітною смугою, причому в пристрої передачі платіжних даних індуктивним методом (поз. 15) одноразово емулюють тільки одну доріжку, що містить платіжні дані, що передаються, при цьому як використовують, так і не використовують поляризацію сигналу індуктора (2), а також регулюють нормовану потужність випромінювання як використанням широтно-імпульсної модуляції, так і зміною полярності, що полягає у швидкому перемиканні полярності напруги живлення, прикладеного до індуктора (2), з одночасним посиленням струму в ньому, або без такого посилення, при цьому мобільний термінал Платника розташовують переважно паралельно зчитуючій головці (21) пристрою для зчитування карт із магнітною смугою в POS-терміналі, і на відстані до 30 см від нього, а для передачі платіжних даних за допомогою пристрою зчитування карт із магнітною смугою (поз. 21) використовують інформацію, що міститься на одній з трьох доріжок банківських карт із магнітною смугою, причому пристрій передачі платіжних даних індуктивним методом (15) виконують з можливістю прийому-передачі одноразового пароля, шифрувального ключа і зашифрованого пін-коду вибраної платіжної карти Платника, а також використовують пристрій передачі платіжних даних індуктивним методом (15) як трансферний засіб передачі платіжної інформації на платіжний чи POS-термінал за допомогою каналу бездротового зв'язку (24) без забезпечення функції її зберігання або зчитування всередині цього пристрою (15).

2. Спосіб за п. 1, який відрізняється тим, що пристрій передачі платіжних даних індуктивним методом (15) оснащають синтезатором сигналу (6), який комплектують мікросистемою з відкладеною обробкою команд або обчислювальною мікросистемою реального часу, яку виконують переважно у вигляді мікро-ЕОМ.

3. Спосіб за п. 1, який відрізняється тим, що пристрій передачі платіжних даних індуктивним методом (15) виконують з можливістю постійного або тимчасового отримання електроенергії від електромагнітного поля, випромінюваного мобільним терміналом з частотою від 50 кГц до 5500 кГц.

4. Спосіб за п. 1, який відрізняється тим, що пристрій передачі платіжних даних індуктивним методом (15) виконують з можливістю емулювання або однієї доріжки номер 1 (track 1), або однієї доріжки номер 2 (track 2), що містить необхідні платіжні дані в разі виконання платіжних операцій, або однієї доріжки номер 3 (track 3).

5. Спосіб за п. 1, який відрізняється тим, що мобільний додаток, встановлений в обчислювальній системі (14), виконують з можливістю запису реквізитів (18).

6. Спосіб за п. 1, який відрізняється тим, що пристрій передачі платіжних даних індуктивним методом (15) оснащають обчислювальною мікросистемою реального часу, яку виконують з можливістю синтезу сигналу, що передається.

7. Спосіб за п. 5, який відрізняється тим, що синтезатор сигналу (6) оснащають мікросистемою з відкладеною обробкою команд або обчислювальною мікросистемою реального часу, яку виконують з можливістю послідовної установки значення поточного кадру сигналу на виводах дворозрядної цифрової шини з частотою відтворення цифрового сигналу в межах від 0 Hz до 4 KHz.

8. Спосіб за п. 1, який відрізняється тим, що пристрій передачі платіжних даних індуктивним методом (15) оснащають драйвером випромінювача (7), який виконують за схемою Н-моста.

9. Спосіб за п. 1, який відрізняється тим, що як драйвер випромінювача (7) використовують високочастотний перемикач з середньою точкою споживання і стабілізацією напруги середньої точки відносно верхньої і нижньої точки живлення, або використовують операційний підсилювач.

10. Спосіб за п. 1, який відрізняється тим, що у пристрої передачі платіжних даних індуктивним методом (15) застосовують пристрій сполучення (4) з мобільним пристроєм (14), який виконують з можливістю передачі цифрових, у т.ч. платіжних, даних і команд пристрою індуктивним методом (15) і з можливістю перевірки стану цього пристрою (15).

11. Спосіб за п. 10, який відрізняється тим, що пристрій сполучення (4) з обчислювальними і комунікаційними системами (14) виконують з можливістю підтримання стандартних методів передачі даних, таких, як, наприклад, blue-tooth, UART, RS232, USB, wi-fi та інших.

12. Спосіб за п. 10 і п. 11, який відрізняється тим, що пристрій сполучення (4) виконують у вигляді кнопок або перемикачів режимів, а нормовану потужність випромінювання регулюють шляхом швидкого перемикання полярності напруги живлення, прикладеної до індуктора (2), що становить від 10-6 с до 10 с на кожне перемикання.

13. Спосіб за п. 1, який відрізняється тим, що плоске осердя (20) індуктора (2) виконують із магнітно-нейтрального або магнітно-провідного матеріалу.

14. Спосіб за п. 13, який відрізняється тим, що плоске осердя (19) індуктивної котушки випромінювача (2) виконують довгастим і прямокутної форми з поперечним перерізом у вигляді ламаних граней.

15. Спосіб за п. 1, який відрізняється тим, що обмотку індуктора (2) виконують із струмопровідних матеріалів з ізоляцією кожного витка від сусідніх витків або з упорядкованим чи з неврегульованим укладанням витків.

16. Спосіб за п. 1, який відрізняється тим, що пристрій передачі платіжних даних індуктивним методом (15) виконують у вигляді або захисного чохла на обчислювальний пристрій (14), або у вигляді брелока, або у вигляді браслета (14), або у вигляді накладки на пристрій зчитування карт із магнітною смугою (поз. 16).

17. Спосіб за п. 1, який відрізняється тим, що пристрій передачі платіжних даних індуктивним методом (15) виконують у вигляді модуля, вбудованого в обчислювальний пристрій (14).

18. Спосіб за п. 1, який відрізняється тим, що індуктор (2) виконують з добротністю, що знаходиться в межах від 0,0001 до 1200 mH/Ohm.

19. Спосіб за п. 1, який відрізняється тим, що збільшують відстань передачі вихідного сигналу, використовуючи поляризацію випромінювання магнітного поля.

20. Спосіб за п. 1, який відрізняється тим, що генерують вихідний сигнал з пристрою передачі платіжних даних індуктивним методом (15) шляхом перемикання полярності живлення індуктора (2).

21. Спосіб за п. 1, який відрізняється тим, що пристрій передачі платіжних даних індуктивним методом (15) виконують як з можливістю, так і без можливості використання ефекту поляризації.

22. Спосіб за п. 1, який відрізняється тим, що взаємодію мобільного додатку з центром авторизації здійснюють на основі клієнт-серверних технологій.

23. Спосіб за п. 1, який відрізняється тим, що в інтерфейсі мобільного додатку не використовують підтвердження кожної оплати платежу користувачем, стандартно вираженої шляхом управління мобільним додатком.

24. Спосіб за п. 1, який відрізняється тим, що після кожної оплати з процесингового центру як надсилають, так і не надсилають повідомлення про платіж, що відбувся, Платнику і/або одержувачу платежу.

25. Спосіб за п. 1, який відрізняється тим, що індуктор виконаний з можливістю випромінювання як слабкого сигналу з амплітудою імпульсів струму в котушці до 1 А при здійсненні оплати платежів на відстані до об'єкта оплати від 0 см до 5 см, так і потужного сигналу з амплітудою імпульсів струму в котушці від 1 А до 30 А при здійсненні оплати платежів на відстані до об'єкта оплати від 5 см до 30 см.

26. Спосіб за п. 1, який відрізняється тим, що пристрій передачі платіжних даних індуктивним методом (15) виконують з можливістю детермінування відстані від індуктивної котушки випромінювача (2) до об'єкта оплати шляхом використання датчика відстані.

27. Спосіб за п. 26, який відрізняється тим, що використовують оптичний або ультразвуковий датчик відстані.

28. Спосіб за п. 1, який відрізняється тим, що пристрій передачі платіжних даних індуктивним методом (15) виконують у вигляді зовнішнього пристрою для POS-терміналу.

29. Спосіб за п. 28, який відрізняється тим, що пристрій передачі платіжних даних індуктивним методом (15) виконують у вигляді накладки.

30. Спосіб за п. 28, який відрізняється тим, що пристрій передачі платіжних даних індуктивним методом (15) виконують у вигляді наклейки.

31. Спосіб за п. 28, який відрізняється тим, що пристрій передачі платіжних даних індуктивним методом (15) виконують у вигляді підставки для POS-терміналу.

32. Спосіб за п. 1, який відрізняється тим, що пристрій передачі платіжних даних індуктивним методом (15) виконують з можливістю зарядки і живлення від зовнішнього джерела живлення як контактним, так і безконтактним методом.

Текст