Система, спосіб і пристрій для платежів віртуальною готівкою для комерції з використанням засобів мобільного зв’язку

Формула / Реферат

1. Система для платежів віртуальною готівкою для використання з пристроєм бездротового зв'язку, що містить:

обліковий запис про рахунок, що містить суму грошей, зв'язаний з пристроєм бездротового зв'язку;і

передавач, призначений для передачі бездротовим способом в згаданий пристрій бездротового зв'язку інформації про наявну готівку, що відповідає згаданому обліковому запису про рахунок, який являє собою готівку, яка може бути витрачена безпосередньо із пристрою бездротового зв'язку при транзакції,

при цьому інформація про наявну готівку містить код забезпечення безпеки і суму наявної готівки, яка може бути витрачена при транзакції, при цьому суму наявної готівки відповідає вказаній сумі грошей, депонованих в систему у вказаному обліковому записі про рахунок, при цьому код забезпечення безпеки містить фіксовану частину коду, забезпечувану банком, для підтвердження депозиту вказаної суми грошей, при цьому інформація про наявну готівку дає можливість авторизації вказаної транзакції.

2. Система за п. 1, що містить також систему для прийому інформації про гроші, які потрібно додати до згаданого облікового запису про рахунок і списати з нього.

3. Система за п. 1, що містить також систему, в якій на обліковий запис про рахунок можна додати гроші за розпорядженням третьої сторони, переданим бездротовим способом.

4. Система за п. 1, що містить також пристрій перевірки коду забезпечення безпеки, який може перевіряти різний код забезпечення безпеки, отриманий з пристрою бездротового зв'язку, при кожній торговій операції, пов'язаній з обліковим записом про рахунок.

5. Система за п. 1, що містить також систему оновлення облікового запису про рахунок, призначену для надання інформації про оновлення облікового запису про рахунок в передавач для його передачі в пристрій бездротового зв'язку.

6. Пристрій бездротового зв'язку, який взаємодіє з системою для платежів віртуальною готівкою, що містить:

екран дисплея;

приймач, призначений для одержання бездротовим способом інформації про наявну готівку з облікового запису про рахунок, взаємозв'язаний з пристроєм бездротового зв'язку в центрі обробки, інформація про наявну готівку вказує суму готівки, яка може бути витрачена безпосередньо із пристрою бездротового зв'язку, при цьому інформація про наявну готівку містить код забезпечення безпеки і суму наявної готівки, яка може бути витрачена, при цьому сума готівки відповідає казаній сумі грошей, депонованих у центр обробки у вказаному обліковому записі про рахунок, при цьому код забезпечення безпеки містить фіксовану частину коду, забезпечену банком, для підтвердження депозиту вказаної суми грошей; і

засіб відображення на екрані дисплея інформації про наявну готівку, достатню для того, щоб мати можливість витратити щонайменше частину суми готівки.

7. Пристрій за п. 6, в якому інформація на екрані дисплея містить штриховий код.

8. Пристрій за п. 7, в якому щонайменше частину інформації відображають на екрані дисплея у вигляді штрихового коду.

9. Пристрій за п. 7, в якому щонайменше частину інформації відображають на екрані дисплея у вигляді інформації, яку людина здатна прочитати.

10. Пристрій за п. 9, в якому інформація, яку людина здатна прочитати, містить число, що вказує суму наявної готівки, яка може бути витрачена.

11. Пристрій за п. 6, в якому інформація містить інформацію, яка обмежує дозволені витрати купівлями в конкретній точці продажу.

12. Пристрій за п. 11, в якому інформація також містить інформацію, що обмежує дозволені витрати попередньо заданою максимальною сумою готівки.

13. Система для платежів віртуальною готівкою для використання з пристроєм бездротового зв'язку, що містить екран дисплея і приймач, призначений для отримання бездротовим способом інформації про наявну готівку, що відображає суму готівки, яка може бути витрачена безпосередньо з пристрою бездротового зв'язку, при цьому інформація про наявну готівку містить код забезпечення безпеки і суму наявної готівки, яка може бути витрачена, при цьому система містить:

обліковий запис про рахунок, пов'язаний з пристроєм бездротового зв'язку, що вказує суму готівки, яка може бути витрачена;

передавач, призначений для передачі бездротовим способом інформації про рахунок в пристрій бездротового зв'язку для надання можливості витратити визначену користувачем частину суми готівки безпосередньо з пристрою бездротового зв'язку, при цьому код забезпечення безпеки містить фіксовану частину коду, забезпечувану банком, для підтвердження депозиту вказаної суми грошей; і

пристрій, призначений для отримання інформації про витрати з пристрою бездротового зв'язку, що керує зняттям визначеної користувачем частини суми готівки, з облікового запису про рахунок.

14. Система за п. 13, в якій щонайменше частину інформації про рахунок відображають в штриховому коді на екрані дисплея, і в якій пристроєм, призначеним для отримання інформації про витрати, є пристрій зчитування штрихового коду.

15. Система за п. 13, в якій щонайменше частину інформації про рахунок і про витрачену суму пристрій бездротового зв'язку передає бездротовим способом, і в якій пристроєм для отримання інформації про витрати є організація, що забезпечує підтримку облікового запису про рахунок.

16. Система за п. 13, в якій щонайменше частину інформації про рахунок передають за допомогою передавача сигналів в інфрачервоному (ІЧ) діапазоні, що є в пристрої бездротового зв'язку, і в якій пристроєм для отримання інформації про витрати є приймач сигналів в інфрачервоному (ІЧ) діапазоні.

17. Система за п. 13, в якій щонайменше частину інформації про рахунок передають за допомогою радіопередавача ближнього зв'язку, що є в пристрої бездротового зв'язку, і в якій пристроєм для отримання інформації про витрати є радіоприймач ближнього зв'язку.

18. Система за п. 17, в якій радіопередавач ближнього зв'язку і радіоприймач ближнього зв'язку є частиною системи, вибраної з групи, що складається з системи бездротового зв'язку стандарту 802.11, системи, основаної на технології Bluetooth і системи локальної мережі (ЛМ).

19. Система за п. 13, що додатково містить пристрій, призначений для доставки в передавач інформації про оновлення рахунку, що вказує зміни в обліковому записі про рахунок.

20. Система за п. 13, в якій пристрій бездротового зв'язку також є пристроєм такого типу, який передає код забезпечення безпеки, що безперервно змінюється, при кожній видатковій операції, пов'язаній з обліковим записом про рахунок, і що містить пристрій перевірки коду забезпечення безпеки, який може перевіряти код забезпечення безпеки, переданий пристроєм бездротового зв'язку.

21. Спосіб роботи системи для платежів віртуальною готівкою для використання з пристроєм бездротового зв'язку, що містить етапи, на яких:

одержують бездротовим способом пристроєм бездротового зв'язку інформацію про наявну готівку, що відповідає сумі готівки, депонованій у обліковому записі про рахунок, взаємозв'язаний з пристроєм бездротового зв'язку, який дає можливість користувачу визначити частину суми наявної готівки, яка може бути витрачена безпосередньо із пристрою бездротового зв'язку при транзакції, при цьому інформація про наявну готівку містить код забезпечення безпеки і суму наявної готівки, яка може бути витрачена, при цьому сума наявної готівки відповідає вказаній сумі грошей, депонованих у вказаному обліковому записі про рахунок, при цьому код забезпечення безпеки містить фіксовану частину коду, забезпечувану банком, для підтвердження депозиту вказаної суми грошей, при цьому інформація про наявну готівку дає можливість авторизації вказаної транзакції; і

формують індикатор вказаної інформації про наявну готівку в пристрої бездротового зв'язку, щоб дати можливість для ідентифікації і списання з вказаного облікового запису про рахунок визначеної для користувача частини суми наявної готівки; і

одержують бездротовим способом пристроєм бездротового зв'язку оновленої інформації про наявну готівку, що містить нову доступну суму готівки, після списання з вказаного облікового запису про рахунок за вказану транзакцію.

22. Спосіб за п. 21, в якому етап зчитування містить наступний етап, на якому виконують сканування штрихового коду на дисплеї пристрою бездротового зв'язку, що забезпечує можливість ідентифікації рахунку.

23. Спосіб за п. 21, який містить також етап, на якому з пристрою бездротового зв'язку зчитують код безпеки, який дозволяє перевірити залишок коштів на рахунку.

24. Спосіб за п. 23, в якому кодом забезпечення безпеки є код забезпечення безпеки, що безперервно змінюється, який змінюється після кожної дебетової операції.

25. Спосіб роботи системи для платежів віртуальною готівкою для використання з пристроєм бездротового зв'язку, що містить етапи, на яких:

підтримують обліковий запис про рахунок, що містить суму готівки, що відповідає пристрою бездротового зв'язку; і

передають бездротовим способом на пристрій бездротового зв'язку інформацію про наявну готівку, яка дає можливість користувачу визначити частину суми наявної готівки, яка може бути витрачена безпосередньо з пристрою бездротового зв'язку при транзакції, при цьому інформація про наявну готівку містить код забезпечення безпеки і суму наявної готівки, яка може бути витрачена, при цьому сума наявної готівки відповідає вказаній сумі грошей, депонованих у вказаному обліковому записі про рахунок, при цьому код забезпечення безпеки містить фіксовану частину коду, забезпечувану банком, для підтвердження депозиту вказаної суми грошей;

отримують від торговця розпорядження про списання вказаної суми з вказаного облікового запису про рахунок для виконання вказаної транзакції, при цьому розпорядження містить інформацію, витягнену з інформації про наявну суму готівки, отриману торговцем з пристрою бездротового зв'язку;

списують вказану визначену суму з облікового запису про рахунок, якщо інформація про наявну суму готівки перевірена; і

зараховують на рахунок торговця списану вказану суму, якщо інформація про наявну суму готівки перевірена.

26. Спосіб за п. 25, що містить також етап, на якому в пристрій бездротового зв'язку бездротовим способом передають інформації про оновлення відомостей про обліковий запис про рахунок після того, як вказана сума була списана з вказаного облікового запису про рахунок.

27. Спосіб за п. 25, в якому інформацією, що ідентифікує рахунок, яка отримана з пристрою бездротового зв'язку, є інформація, отримана з штрихового коду, просканованого торговцем з дисплея пристрою бездротового зв'язку.

28. Спосіб за п. 25, що містить також етап, на якому з пристрою бездротового зв'язку зчитують код забезпечення безпеки, який дозволяє перевіряти залишок коштів на рахунку.

29. Спосіб за п. 28, в якому кодом забезпечення безпеки є код забезпечення безпеки, що безперервно змінюється, який змінюється після кожної дебетової операції.

Текст

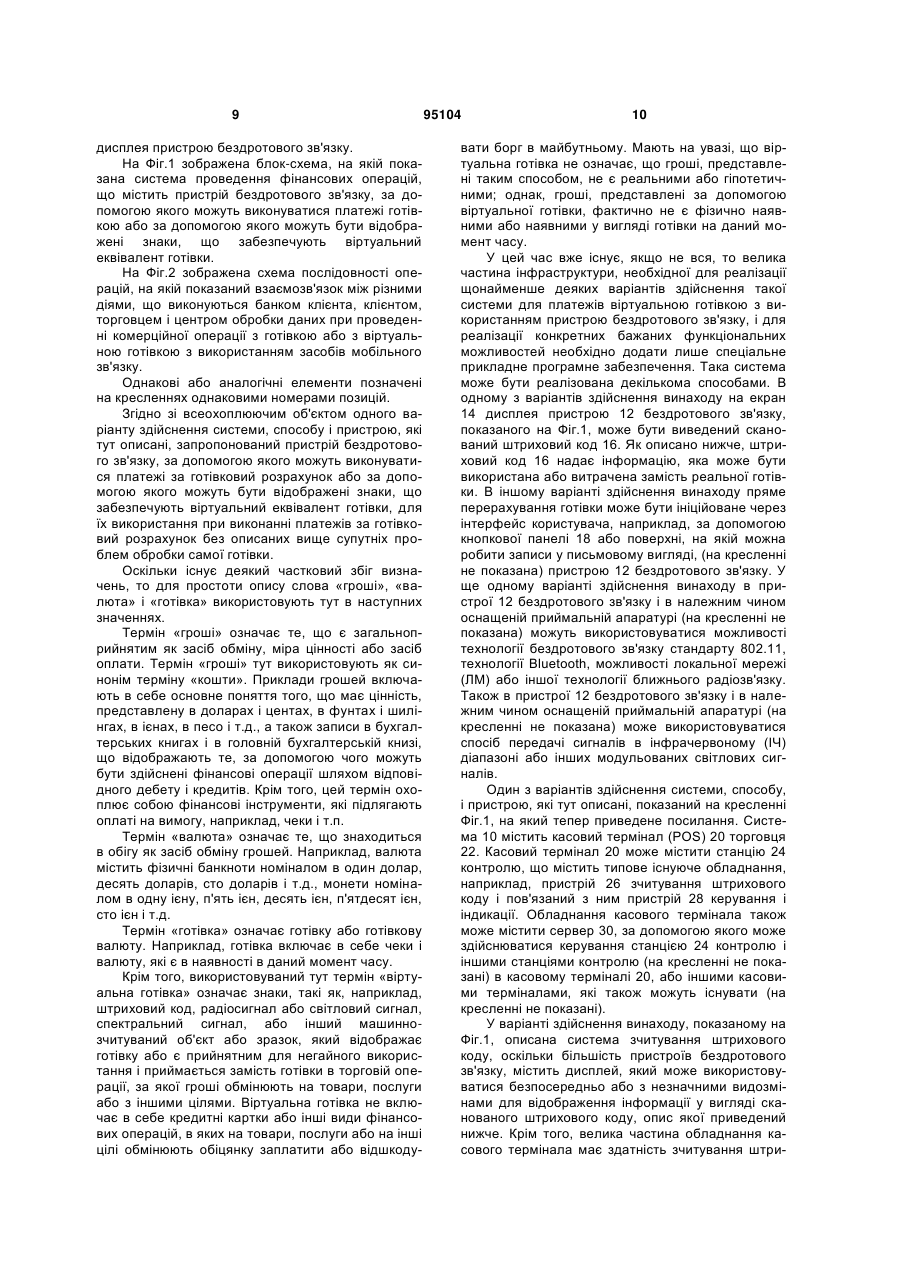

1. Система для платежів віртуальною готівкою для використання з пристроєм бездротового зв'язку, що містить: обліковий запис про рахунок, що містить суму грошей, зв'язаний з пристроєм бездротового зв'язку;і передавач, призначений для передачі бездротовим способом в згаданий пристрій бездротового зв'язку інформації про наявну готівку, що відповідає згаданому обліковому запису про рахунок, який являє собою готівку, яка може бути витрачена безпосередньо із пристрою бездротового зв'язку при транзакції, при цьому інформація про наявну готівку містить код забезпечення безпеки і суму наявної готівки, яка може бути витрачена при транзакції, при цьому суму наявної готівки відповідає вказаній сумі грошей, депонованих в систему у вказаному обліковому записі про рахунок, при цьому код забезпечення безпеки містить фіксовану частину коду, забезпечувану банком, для підтвердження депозиту вказаної суми грошей, при цьому інформація про наявну готівку дає можливість авторизації вказаної транзакції. 2. Система за п. 1, що містить також систему для прийому інформації про гроші, які потрібно додати до згаданого облікового запису про рахунок і списати з нього. 3. Система за п. 1, що містить також систему, в якій на обліковий запис про рахунок можна додати 2 (19) 1 3 10. Пристрій за п. 9, в якому інформація, яку людина здатна прочитати, містить число, що вказує суму наявної готівки, яка може бути витрачена. 11. Пристрій за п. 6, в якому інформація містить інформацію, яка обмежує дозволені витрати купівлями в конкретній точці продажу. 12. Пристрій за п. 11, в якому інформація також містить інформацію, що обмежує дозволені витрати попередньо заданою максимальною сумою готівки. 13. Система для платежів віртуальною готівкою для використання з пристроєм бездротового зв'язку, що містить екран дисплея і приймач, призначений для отримання бездротовим способом інформації про наявну готівку, що відображає суму готівки, яка може бути витрачена безпосередньо з пристрою бездротового зв'язку, при цьому інформація про наявну готівку містить код забезпечення безпеки і суму наявної готівки, яка може бути витрачена, при цьому система містить: обліковий запис про рахунок, пов'язаний з пристроєм бездротового зв'язку, що вказує суму готівки, яка може бути витрачена; передавач, призначений для передачі бездротовим способом інформації про рахунок в пристрій бездротового зв'язку для надання можливості витратити визначену користувачем частину суми готівки безпосередньо з пристрою бездротового зв'язку, при цьому код забезпечення безпеки містить фіксовану частину коду, забезпечувану банком, для підтвердження депозиту вказаної суми грошей; і пристрій, призначений для отримання інформації про витрати з пристрою бездротового зв'язку, що керує зняттям визначеної користувачем частини суми готівки, з облікового запису про рахунок. 14. Система за п. 13, в якій щонайменше частину інформації про рахунок відображають в штриховому коді на екрані дисплея, і в якій пристроєм, призначеним для отримання інформації про витрати, є пристрій зчитування штрихового коду. 15. Система за п. 13, в якій щонайменше частину інформації про рахунок і про витрачену суму пристрій бездротового зв'язку передає бездротовим способом, і в якій пристроєм для отримання інформації про витрати є організація, що забезпечує підтримку облікового запису про рахунок. 16. Система за п. 13, в якій щонайменше частину інформації про рахунок передають за допомогою передавача сигналів в інфрачервоному (ІЧ) діапазоні, що є в пристрої бездротового зв'язку, і в якій пристроєм для отримання інформації про витрати є приймач сигналів в інфрачервоному (ІЧ) діапазоні. 17. Система за п. 13, в якій щонайменше частину інформації про рахунок передають за допомогою радіопередавача ближнього зв'язку, що є в пристрої бездротового зв'язку, і в якій пристроєм для отримання інформації про витрати є радіоприймач ближнього зв'язку. 18. Система за п. 17, в якій радіопередавач ближнього зв'язку і радіоприймач ближнього зв'язку є частиною системи, вибраної з групи, що складається з системи бездротового зв'язку стандарту 95104 4 802.11, системи, основаної на технології Bluetooth і системи локальної мережі (ЛМ). 19. Система за п. 13, що додатково містить пристрій, призначений для доставки в передавач інформації про оновлення рахунку, що вказує зміни в обліковому записі про рахунок. 20. Система за п. 13, в якій пристрій бездротового зв'язку також є пристроєм такого типу, який передає код забезпечення безпеки, що безперервно змінюється, при кожній видатковій операції, пов'язаній з обліковим записом про рахунок, і що містить пристрій перевірки коду забезпечення безпеки, який може перевіряти код забезпечення безпеки, переданий пристроєм бездротового зв'язку. 21. Спосіб роботи системи для платежів віртуальною готівкою для використання з пристроєм бездротового зв'язку, що містить етапи, на яких: одержують бездротовим способом пристроєм бездротового зв'язку інформацію про наявну готівку, що відповідає сумі готівки, депонованій у обліковому записі про рахунок, взаємозв'язаний з пристроєм бездротового зв'язку, який дає можливість користувачу визначити частину суми наявної готівки, яка може бути витрачена безпосередньо із пристрою бездротового зв'язку при транзакції, при цьому інформація про наявну готівку містить код забезпечення безпеки і суму наявної готівки, яка може бути витрачена, при цьому сума наявної готівки відповідає вказаній сумі грошей, депонованих у вказаному обліковому записі про рахунок, при цьому код забезпечення безпеки містить фіксовану частину коду, забезпечувану банком, для підтвердження депозиту вказаної суми грошей, при цьому інформація про наявну готівку дає можливість авторизації вказаної транзакції; і формують індикатор вказаної інформації про наявну готівку в пристрої бездротового зв'язку, щоб дати можливість для ідентифікації і списання з вказаного облікового запису про рахунок визначеної для користувача частини суми наявної готівки; і одержують бездротовим способом пристроєм бездротового зв'язку оновленої інформації про наявну готівку, що містить нову доступну суму готівки, після списання з вказаного облікового запису про рахунок за вказану транзакцію. 22. Спосіб за п. 21, в якому етап зчитування містить наступний етап, на якому виконують сканування штрихового коду на дисплеї пристрою бездротового зв'язку, що забезпечує можливість ідентифікації рахунку. 23. Спосіб за п. 21, який містить також етап, на якому з пристрою бездротового зв'язку зчитують код безпеки, який дозволяє перевірити залишок коштів на рахунку. 24. Спосіб за п. 23, в якому кодом забезпечення безпеки є код забезпечення безпеки, що безперервно змінюється, який змінюється після кожної дебетової операції. 25. Спосіб роботи системи для платежів віртуальною готівкою для використання з пристроєм бездротового зв'язку, що містить етапи, на яких: підтримують обліковий запис про рахунок, що містить суму готівки, що відповідає пристрою бездротового зв'язку; і 5 95104 6 передають бездротовим способом на пристрій бездротового зв'язку інформацію про наявну готівку, яка дає можливість користувачу визначити частину суми наявної готівки, яка може бути витрачена безпосередньо з пристрою бездротового зв'язку при транзакції, при цьому інформація про наявну готівку містить код забезпечення безпеки і суму наявної готівки, яка може бути витрачена, при цьому сума наявної готівки відповідає вказаній сумі грошей, депонованих у вказаному обліковому записі про рахунок, при цьому код забезпечення безпеки містить фіксовану частину коду, забезпечувану банком, для підтвердження депозиту вказаної суми грошей; отримують від торговця розпорядження про списання вказаної суми з вказаного облікового запису про рахунок для виконання вказаної транзакції, при цьому розпорядження містить інформацію, витягнену з інформації про наявну суму готівки, отриману торговцем з пристрою бездротового зв'язку; списують вказану визначену суму з облікового запису про рахунок, якщо інформація про наявну суму готівки перевірена; і зараховують на рахунок торговця списану вказану суму, якщо інформація про наявну суму готівки перевірена. 26. Спосіб за п. 25, що містить також етап, на якому в пристрій бездротового зв'язку бездротовим способом передають інформації про оновлення відомостей про обліковий запис про рахунок після того, як вказана сума була списана з вказаного облікового запису про рахунок. 27. Спосіб за п. 25, в якому інформацією, що ідентифікує рахунок, яка отримана з пристрою бездротового зв'язку, є інформація, отримана з штрихового коду, просканованого торговцем з дисплея пристрою бездротового зв'язку. 28. Спосіб за п. 25, що містить також етап, на якому з пристрою бездротового зв'язку зчитують код забезпечення безпеки, який дозволяє перевіряти залишок коштів на рахунку. 29. Спосіб за п. 28, в якому кодом забезпечення безпеки є код забезпечення безпеки, що безперервно змінюється, який змінюється після кожної дебетової операції. Запропонований винахід відноситься до мобільного зв'язку і, більш конкретно, до системи, способу і пристрою для платежів віртуальною готівкою для використання з пристроєм бездротового зв'язку в середовищах безпровідного мобільного зв'язку. Термін «комерція з використанням засобів мобільного зв'язку» («m-commerce») починає набувати значущості в середовищах бездротового мобільного зв'язку, які є аналогічними технічним рішенням, що називаються «електронною комерцією» («е-commerce»). З'являється зростаюча кількість технічних рішень, пов'язаних з комерцією з використанням засобів мобільного зв'язку, в яких пристрій бездротового зв'язку може використовуватися для виконання певних комерційних операцій, наприклад, простих фінансових операцій, таких як використання купонів, виданих в магазинах, операції за кредитними картками, операції переказу коштів автоматизованої розрахункової палати (АСН), використовувані як чек з інформацією про спрямування коштів банком, і т.п. Значення використовуваного тут терміну «пристрій бездротового зв'язку» охоплює собою пристрій стільникового зв'язку, пристрій радіозв'язку, пристрій системи персонального зв'язку (PCS) або пристрої бездротових телефонних зв'язків інших типів, пейджери, бездротові персональні цифрові інформаційні пристрої, портативні комп'ютери з бездротовим доступом або будь-які інші бездротові пристрої, приймально-передавальні радіостанції, переносні радіостанції дуплексного зв'язку або приймачі-передавачі зв'язків інших типів, або рухомі станції (PC), незалежно від того, чи мають вони правильні ідентифікатори модуля ідентифікації абонента глобальної системи мобільно го зв'язку (GSM) (що називається SIM) або модуля ідентифікації абонента універсальної системи мобільного зв'язку (UTMS) (що називається USIM). Пристрої бездротового зв'язку стають настільки широко поширеними, що, як передбачають, у всьому світі до 2007 року буде нараховуватися, приблизно, 1,7 мільярди абонентів мобільного телефонного зв'язку. Фактично, останнім часом пристрої бездротового зв'язку з обмеженими можливостями телефонного зв'язку стали доступними навіть для учнів початкової школи. У той же самий час, пристрої, подібні до карток, які тут називають просто «картками», знаходять все більш широке застосування, роблять життя окремих осіб і торговців простішим у все більш і більш мобільному суспільстві. Картки мають велику кількість різновидів, таких як, наприклад, картки, що мають смужку з магнітного матеріалу, яка сформована на пластмасовій основі або підкладці, картки, що мають вбудовану інтегральну схему з функціональними здатностями запам'ятовуючого пристрою, і т.п. Прикладами карток, що отримали широке застосування, є, в тому числі, кредитні картки, дебетові картки, телефонні картки, грошові картки і подарункові або звичайні закупівельні картки, які звичайно є прийнятними для купівель у конкретному магазині, і які в цей час продаються в кіосках, в продовольчих магазинах і в інших місцях для різних інших магазинів, таких як, наприклад, магазини побутової техніки, магазини електроніки, магазини торгівлі квітами і т.д. Внаслідок простоти, з якою можуть використовуватися картки, вони часто є переважними для торговців як спосіб прийому оплати за послуги і товари. Фактично, в деяких випадках картки можуть бути навіть більш переважними, ніж прийом 7 оплати готівкою, з багатьох причин. Використання карток звичайно приводить до того, що гроші автоматично надходять безпосередньо на рахунок торговця, не вимагаючи обробки готівки і без виникнення супутніх проблем, пов'язаних з нею. При використанні карток торговцям не треба забезпечувати, такий же високий рівень забезпечення безпеки, який був би потрібний в тому випадку, якби великі суми готівки зберігалися б в службовому приміщенні. Використання карток також підвищує точність ведення обліку, зменшує помилки при видачі здачі і, при наявності існуючої в цей час інфраструктури розрахунків з використанням карток, скорочує час, необхідний для обробки торгових операцій за готівковий розрахунок. Використання карток також спрощує вимоги до ведення обліку для більшості комерційних операцій. У цих умовах існує потреба в розширенні сфер застосування комерції з використанням засобів мобільного зв'язку з використанням технологій і інфраструктури розрахунків з використанням карток і, зокрема, в розширенні технологій комерції з використанням засобів мобільного зв'язку для проведення комерційних операцій з використанням карток і готівки або як засіб, що замінює такі операції. Найближчим аналогом заявленого винаходу є заявка на патент США №2005107067, опублікована 19.05.2005, яка описує спосіб і систему для виконання процесу верифікації за допомогою мобільного телефону. Недоліком способу і системи, розкритих у вказаній заявці на патент США №2005107067 є відсутність можливості забезпечення облікового запису про рахунок, що містить запис про суму грошей, зв'язаних з пристроєм бездротового зв'язку, і передачі на або прийом від пристрою безпровідного зв'язку коду забезпечення безпеки і доступної суми готівки, яка може відповідати сумі, депонованій на рахунок, яка може бути витрачена безпосередньо пристроєм бездротового зв'язку як готівка, а також відсутність у користувача пристрою бездротового зв'язку постійного доступу до інформації про суму готівки, яка може бути витрачена з пристрою бездротового зв'язку користувача. Описана система для платежів віртуальною готівкою, яка має обліковий запис про рахунок, що містить запис про суми грошей, пов'язані з пристроєм бездротового зв'язку. Передавач передає бездротовим способом в пристрій бездротового зв'язку попередньо задану інформацію із запису, який відображає суми готівки із запису, які можуть бути витрачені безпосередньо з пристрою бездротового зв'язку. Система може містити пристрій перевірки коду забезпечення безпеки, який може перевіряти різний код забезпечення безпеки, отриманий з пристрою бездротового зв'язку при кожній операції, пов'язаній з обліковим записом про рахунок. Крім того, описаний пристрій бездротового зв'язку, що містить екран дисплея і приймач, призначений для отримання бездротовим способом інформації про рахунок, що вказує суму готівки, яка може бути витрачена. Передбачена наявність засобу відображення на екрані дисплея інформації 95104 8 про готівку, достатню для того, щоб мати можливість витратити щонайменше частину суми готівки. Згідно з одним з варіантів здійснення винаходу, інформація, що відображається на екрані дисплея, містить штриховий код. Також описана система для платежів віртуальною готівкою, призначена для використання разом з пристроєм бездротового зв'язку, що містить екран дисплея і приймач, призначений для отримання бездротовим способом інформації про рахунок, яка відображає суми готівки, що можуть бути витрачені безпосередньо з пристрою бездротового зв'язку. Система містить обліковий запис про рахунок, що вказує суму готівки, пов'язаний з пристроєм бездротового зв'язку, яка може бути витрачена, передавач, призначений для передачі бездротовим способом інформації про рахунок в пристрій бездротового зв'язку для надання можливості витратити певну користувачем частину готівки безпосередньо з пристрою бездротового зв'язку. Передбачена наявність пристрою, призначеного для отримання інформації про витрати з пристрою бездротового зв'язку, керуючого зняттям визначеної користувачем частини суми готівки з облікового запису про рахунок. Щонайменше частина інформації про рахунок може бути відображена в штриховому коді на екрані дисплея, а пристроєм для отримання інформації про витрати може бути пристрій зчитування штрихового коду. Також описаний спосіб роботи системи для платежів віртуальною готівкою. Спосіб містить операцію передачі бездротовим способом в пристрій бездротового зв'язку інформації про залишок коштів на грошовому рахунку для надання користувачеві можливості указати частину коштів, які можна витратити безпосередньо з пристрою бездротового зв'язку, як готівку. З пристрою бездротового зв'язку зчитують інформацію, яка забезпечує можливість ідентифікації грошового рахунку, з грошового рахунку списують вказану частину залишку коштів, і бездротовим способом оновлюють інформацію про залишок кошт в пристрої бездротового зв'язку. Інформація, зчитана з пристрою бездротового зв'язку, може містити штриховий код, відображений на дисплеї пристрою бездротового зв'язку, який дозволяє ідентифікувати грошовий рахунок. Ця інформація також може містити код забезпечення безпеки, який дозволяє перевіряти залишок коштів на рахунку. Також розкритий спосіб роботи системи для платежів віртуальною готівкою. Спосіб містить операцію підтримки грошового рахунку, що містить кошти, сума яких визначена користувачем мобільного пристрою, і операцію передачі бездротовим способом в пристрій бездротового зв'язку інформації про кошти. Від торговця отримують розпорядження списати вказану суму з коштів, що є на рахунку, причому це розпорядження містить отриману з пристрою бездротового зв'язку інформацію, яка ідентифікує грошовий рахунок. Цю вказану суму списують з рахунку з коштами і зараховують на рахунок торговця. Отриманою з пристрою бездротового зв'язку інформацією, яка ідентифікує грошовий рахунок, може бути інформація, отримана з штрихового коду, просканованого торговцем з 9 дисплея пристрою бездротового зв'язку. На Фіг.1 зображена блок-схема, на якій показана система проведення фінансових операцій, що містить пристрій бездротового зв'язку, за допомогою якого можуть виконуватися платежі готівкою або за допомогою якого можуть бути відображені знаки, що забезпечують віртуальний еквівалент готівки. На Фіг.2 зображена схема послідовності операцій, на якій показаний взаємозв'язок між різними діями, що виконуються банком клієнта, клієнтом, торговцем і центром обробки даних при проведенні комерційної операції з готівкою або з віртуальною готівкою з використанням засобів мобільного зв'язку. Однакові або аналогічні елементи позначені на кресленнях однаковими номерами позицій. Згідно зі всеохоплюючим об'єктом одного варіанту здійснення системи, способу і пристрою, які тут описані, запропонований пристрій бездротового зв'язку, за допомогою якого можуть виконуватися платежі за готівковий розрахунок або за допомогою якого можуть бути відображені знаки, що забезпечують віртуальний еквівалент готівки, для їх використання при виконанні платежів за готівковий розрахунок без описаних вище супутніх проблем обробки самої готівки. Оскільки існує деякий частковий збіг визначень, то для простоти опису слова «гроші», «валюта» і «готівка» використовують тут в наступних значеннях. Термін «гроші» означає те, що є загальноприйнятим як засіб обміну, міра цінності або засіб оплати. Термін «гроші» тут використовують як синонім терміну «кошти». Приклади грошей включають в себе основне поняття того, що має цінність, представлену в доларах і центах, в фунтах і шилінгах, в ієнах, в песо і т.д., а також записи в бухгалтерських книгах і в головній бухгалтерській книзі, що відображають те, за допомогою чого можуть бути здійснені фінансові операції шляхом відповідного дебету і кредитів. Крім того, цей термін охоплює собою фінансові інструменти, які підлягають оплаті на вимогу, наприклад, чеки і т.п. Термін «валюта» означає те, що знаходиться в обігу як засіб обміну грошей. Наприклад, валюта містить фізичні банкноти номіналом в один долар, десять доларів, сто доларів і т.д., монети номіналом в одну ієну, п'ять ієн, десять ієн, п'ятдесят ієн, сто ієн і т.д. Термін «готівка» означає готівку або готівкову валюту. Наприклад, готівка включає в себе чеки і валюту, які є в наявності в даний момент часу. Крім того, використовуваний тут термін «віртуальна готівка» означає знаки, такі як, наприклад, штриховий код, радіосигнал або світловий сигнал, спектральний сигнал, або інший машиннозчитуваний об'єкт або зразок, який відображає готівку або є прийнятним для негайного використання і приймається замість готівки в торговій операції, за якої гроші обмінюють на товари, послуги або з іншими цілями. Віртуальна готівка не включає в себе кредитні картки або інші види фінансових операцій, в яких на товари, послуги або на інші цілі обмінюють обіцянку заплатити або відшкоду 95104 10 вати борг в майбутньому. Мають на увазі, що віртуальна готівка не означає, що гроші, представлені таким способом, не є реальними або гіпотетичними; однак, гроші, представлені за допомогою віртуальної готівки, фактично не є фізично наявними або наявними у вигляді готівки на даний момент часу. У цей час вже існує, якщо не вся, то велика частина інфраструктури, необхідної для реалізації щонайменше деяких варіантів здійснення такої системи для платежів віртуальною готівкою з використанням пристрою бездротового зв'язку, і для реалізації конкретних бажаних функціональних можливостей необхідно додати лише спеціальне прикладне програмне забезпечення. Така система може бути реалізована декількома способами. В одному з варіантів здійснення винаходу на екран 14 дисплея пристрою 12 бездротового зв'язку, показаного на Фіг.1, може бути виведений сканований штриховий код 16. Як описано нижче, штриховий код 16 надає інформацію, яка може бути використана або витрачена замість реальної готівки. В іншому варіанті здійснення винаходу пряме перерахування готівки може бути ініційоване через інтерфейс користувача, наприклад, за допомогою кнопкової панелі 18 або поверхні, на якій можна робити записи у письмовому вигляді, (на кресленні не показана) пристрою 12 бездротового зв'язку. У ще одному варіанті здійснення винаходув пристрої 12 бездротового зв'язку і в належним чином оснащеній приймальній апаратурі (на кресленні не показана) можуть використовуватися можливості технології бездротового зв'язку стандарту 802.11, технології Bluetooth, можливості локальної мережі (ЛM) або іншої технології ближнього радіозв'язку. Також в пристрої 12 бездротового зв'язку і в належним чином оснащеній приймальній апаратурі (на кресленні не показана) може використовуватися спосіб передачі сигналів в інфрачервоному (ІЧ) діапазоні або інших модульованих світлових сигналів. Один з варіантів здійснення системи, способу, і пристрою, які тут описані, показаний на кресленні Фіг.1, на який тепер приведене посилання. Система 10 містить касовий термінал (POS) 20 торговця 22. Касовий термінал 20 може містити станцію 24 контролю, що містить типове існуюче обладнання, наприклад, пристрій 26 зчитування штрихового коду і пов'язаний з ним пристрій 28 керування і індикації. Обладнання касового термінала також може містити сервер 30, за допомогою якого може здійснюватися керування станцією 24 контролю і іншими станціями контролю (на кресленні не показані) в касовому терміналі 20, або іншими касовими терміналами, які також можуть існувати (на кресленні не показані). У варіанті здійснення винаходу, показаному на Фіг.1, описана система зчитування штрихового коду, оскільки більшість пристроїв бездротового зв'язку, містить дисплей, який може використовуватися безпосередньо або з незначними видозмінами для відображення інформації у вигляді сканованого штрихового коду, опис якої приведений нижче. Крім того, велика частина обладнання касового термінала має здатність зчитування штри 11 хових кодів. Отже, може використовуватися існуюча інфраструктура без необхідності в новому обладнанні, для полегшення обміну даними, необхідного для здійснення торгових операцій за готівковий розрахунок описаного тут типу. Зокрема, обробка звичайних операцій з картками в касовому терміналі може проводитись через центр обслуговування, керування яким може здійснювати компанія, яка випускає кредитні/дебетові/банківські картки, наприклад, картки систем розрахунків MasterCard, Visa, American Express або аналогічних. Центром обслуговування може бути, наприклад, мережева служба, яка звичайно служить для санкціонування операцій з кредитними картками. Центр обслуговування також звичайно служить як служба клірингових розрахунків і взаєморозрахунків, яка звичайно передає інформацію про оплату між банком 32, обслуговуючим торговця, і банком 36, обслуговуючим клієнта. Обробку операцій з картками звичайно виконують у два етапи. Першим етапом є етап схвалення, на якому власник картки (на кресленні не показаний) пред'являє картку торговцю 22 для оплати купівлі. Потім торговець 22 проводить картку через зчитувальний пристрій і вводить суму купівлі в доларах. Потім запит на санкціонування платежу передають в банк 32, обслуговуючий торговця, що іноді називається «банком, обслуговуючим торгову точку» («acquirer»). Банком, обслуговуючим торгову точку, є фінансова установа або торговий банк, який уклав з торговцем 22 контракт з прийому платежів за картками і забезпечує можливість прийому платежів за картками від клієнтів. У разі платіжних операцій за допомогою кредитних карток банк, який обслуговує торгову точку, посилає запит на санкціонування платежу в мережу 34, яка направляє запит на санкціонування платежу в банк 36, який обслуговує клієнта, що іноді називається «емітентом». Емітентом є фінансова установа, яка випускає картки і має договори з власниками кредитних карток на відшкодування боргу. Потім емітент 36 схвалює або відхиляє запит на санкціонування платежу, і посилає відповідь зі схваленням або з відхиленням запиту через мережу 34 назад в банк 32, обслуговуючий торгову точку. Потім банк 32, обслуговуючий торгову точку, посилає відповідь зі схваленням або з відхиленням запиту назад торговцю 22. Якщо запит на санкціонування платежу був схвалений, то дозволяють продовжити цю процедуру, переходячи до другого етапу клірингових розрахунків і взаєморозрахунків. На етапі клірингових розрахунків і взаєморозрахунків торговець 22 депонує чек, підтверджуючий проведення операції з використанням банківської картки, в банку 32, обслуговуючому торгову точку. Відомості про торгові операції можуть бути депоновані з використанням паперових копій, але можуть бути передані в електронному вигляді для автоматичних розрахунків по торговій операції. Потім банк 32, обслуговуючий торгову точку, зараховує гроші на рахунок торговця, і подає відомості про торгову операцію в електронному вигляді в мережеву службу 34 для розрахунків по торговій 95104 12 операції. Існуючі мережеві служби 34 можуть, наприклад, діяти як служба санкціонування торгових операцій за картками, як описано вище, але також і як служба клірингових розрахунків і взаєморозрахунків, що передає інформацію про оплату між сторонами. Як правило, мережева служба 34 виплачує гроші банку 32, обслуговуючому торгову точку, і списує їх з рахунку емітента, а потім посилає відомості про торгову операцію емітенту 36. Потім емітент 36 заносить витрати по торговій операції на рахунок власника кредитної картки. Незважаючи на те, що система, спосіб і пристрій 10 для платежів віртуальною готівкою, яка тут описана, могла б бути використана в таких умовах використання кредитних/дебетових карток, згідно з одним з варіантів здійснення винаходу, пристрій 12 бездротового зв'язку може використовуватися способом, за допомогою якого можуть виконуватися платежі за готівковий розрахунок, або за допомогою якого можуть бути відображені знаки, що забезпечують віртуальний еквівалент готівки, для їх використання при виконанні прямих платежів за готівковий розрахунок. У цьому варіанті здійснення винаходу істотна частина етапу санкціонування, який був раніше використаний за описаними вище платіжними операціями з кредитними/дебетовими картками, може бути мінімізована або виключена. Для цього використовують попередньо встановлену суму для купівлі за готівковий розрахунок. Дані про попередньо встановлену суму для купівлі за готівковий розрахунок може зберігатися в обліковому записі 38 про рахунок, який зв'язує попередньо заданий залишок коштів на рахунку з конкретним пристроєм 12 бездротового зв'язку. Підтримку облікового запису про рахунок може забезпечувати центр 40 обробки торгових операцій, керування яким може здійснюватися способом, подібним до керування існуючими центрами обробки закупівельних карток. Приклад операцій виконуваних таким центром обробки закупівельних карток, можна знайти в патенті CШA №6,999,569, який включений сюди шляхом посилання. У деяких варіантах здійснення винаходу реальний обліковий запис про рахунок може зберігатися в запам'ятовуючому пристрої самого пристрою бездротового зв'язку або в іншому місці; однак, безпека може бути легше проконтрольована і забезпечена в тому випадку, якщо керування обліковим записом про рахунок здійснює окремий центр обробки під керуванням надійних фінансових установ, як викладено в приведеному тут описі. На відміну від закупівельних карток, пристрій 12 бездротового зв'язку має дисплей 14, на якому може бути відображена інформація про наявну готівку у вигляді інформації 16, що міститься в штриховому коді, який може бути зчитаний сканованим обладнанням торговця 26. Як згадано вище, може використовуватися існуюче обладнання з належними змінами програмного забезпечення. Наприклад, пристрій 12 бездротового зв'язку може бути оснащений належним інтерфейсом прикладного програмування (АРІ) для конфігурування пристрою 12 бездротового зв'язку таким чином, щоб він зберігав інформацію про наявну готівку в його 13 запам'ятовуючому пристрої і відображав необхідну інформацію 16 у вигляді штрихового коду на його дисплеї 14. З іншого боку, обладнання торговця 22 може бути модифіковане за допомогою відповідного програмного забезпечення таким чином, щоб воно розпізнавало торгову операцію як операцію платежу за готівковий розрахунок. Цей варіант здійснення винаходу забезпечує можливість використання центра 40 обробки торгових операцій, що функціонує аналогічно його функціонуванню при торгових операціях за закупівельними картками, що дозволяє обійти описану вище процедуру санкціонування використання кредитної картки, яка виконується на першому етапі. Зокрема, інформація 16 у вигляді штрихового коду звичайно може містити, наприклад, ідентифікаційну інформацію про рахунок, код забезпечення безпеки, суму наявної готівки або комбінацію цих даних. Ідентифікаційною інформацією про рахунок може бути, наприклад, особистий ідентифікаційний номер (PIN), вибраний користувачем, телефонний номер пристрою бездротового зв'язку, ідентифікаційний номер пристрою мобільного зв'язку (MIN) в будь-якій формі, електронний серійний номер (ESN) пристрою, ідентифікаційна інформація, отримана з них, фактичний номер рахунку або будь-яка інша ідентифікаційна інформація, за допомогою якої рахунок, пов'язаний з пристроєм бездротового зв'язку, за допомогою якого повинна бути зроблена торгова операція, може бути пов'язаний з обліковим записом 38 про рахунок. Як указано вище, в доповнення до вказівки інформації про наявну готівку, штрихові коди 16 можуть містити інформацію, яка забезпечує безпеку. Інформацією, що забезпечує безпеку, може бути, наприклад, деякий різновид коду, що безперервно змінюється, який змінюється при кожній торговій операції і який повинен бути синхронізований з кодом в центрі обробки, в який надсилають інформацію, що забезпечує безпеку, для щонайменше часткової перевірки торгової операції в касовому терміналі. Код, що безперервно змінюється, може використовуватися як міра забезпечення безпеки для захисту обох учасників: клієнта і торговця. У типовому режимі роботи код, що безперервно змінюється, може бути переданий при кожній торговій операції, але його оновлюють після кожної торгової операції, тому він не є однаковим від однієї торгової операції до наступної. Такі коди можуть бути отримані і декодовані центром обробки для перевірки того, що код є правильним. Таким чином, якщо будь-ким, хто є власником пристрою бездротового зв'язку, зроблена спроба перешкодити системі шляхом запобігання зміні коду, що безперервно змінюється, то друга торгова операція, основана на тому ж самому коді, що безперервно змінюється, що і торгова операція, виконана раніше, буде визнана недійсною. Прийнятний код, що безперервно змінюється, може бути адаптований, наприклад, з коду такого типу, що безперервно змінюється, який описаний в патенті США №5598475, включеному сюди шляхом посилання. Для більшої безпеки можуть бути використані коди обох типів: фіксовані коди і коди, 95104 14 що безперервно змінюються, такі як, наприклад, адаптований код із структури кодів, описаної в патенті США №6980655, включеному сюди шляхом посилання. Фіксована частина коду забезпечення безпеки може бути надана, наприклад, банком 36, обслуговуючим клієнта, при підтвердженні депонування попередньо заданої суми коштів за розпорядженням клієнта. Само собою зрозуміло, що з однаковою мірою доцільності можуть бути використані інші коди забезпечення безпеки, а саме, коди, що безперервно змінюються, або інші способи забезпечення безпеки або перевірки автентичності. Наявною сумою готівки може бути просто штриховий код, який вказує наявну суму грошей на рахунку 38, яка доступна для витрат. Крім того, на екрані 14 може бути відображена інша інформація в залежності від конкретного застосування, що розглядається, від простоти використання, якій треба сприяти, і від простору, що є на екрані, але це не є обов'язковою умовою. Наприклад, може бути відображена сума наявної готівки в зручночитаному для людини вигляді для її перевірки покупцем або торговцем до спроби здійснити торгову операцію. За необхідністю також може бути відображена інформація про маршрут до банку 36, обслуговуючого клієнта. Також може бути відображена і інша інформація. Таким чином, центр 40 обробки може використовувати деяку або всю інформацію з штрихового коду для верифікації торгової операції, наприклад, для забезпечення перевірки коду забезпечення безпеки і достатності коштів, що є на рахунку мобільного пристрою, для здійснення торгової операції. Верифікація може бути виконана просто у вигляді вказівки «схвалено» в тому випадку, якщо на рахунку 38 є сума грошей, достатня для купівлі, або у вигляді вказівки «відхилено», якщо має місце перевитрата залишку грошей на рахунку. З іншого боку, при верифікації може бути повернене число, що вказує суму грошей, яка може бути прийнятною для купівлі, дозволяючи покупцеві поповнити залишок грошей на рахунку. Незважаючи на те, що інформацію про залишок грошей на рахунку зберігають в центрі обробки, фактичну суму встановлює користувач. Залишок грошей на рахунку може бути встановлений, наприклад, або шляхом видачі банку 36, обслуговуючому клієнта, повноважень на переміщування самих грошей в центр 40 обробки для того, щоб об'єднати їх з грошима на рахунку 38, або шляхом видачі повноважень на зняття грошей, як витрачених, з банку 36, обслуговуючого клієнта, які підлягають сплаті банку 32, обслуговуючому торговця, для їх зарахування на рахунок торговця. В одному з варіантів здійснення винаходу гроші можуть бути переміщені безпосередньо на рахунок 38 пристроями 41 третьої сторони, які виконують прямі платежі, наприклад, з відповідних рахунків 38' готівкових кошт їх власних пристроїв бездротового зв'язку на рахунок 38, пов'язаний з пристроєм 12 бездротового зв'язку. За бажанням власник рахунку може вимагати збереження на рахунку 38 максимального залишку коштів, щоб зайві суми, встановлені на рахунок 38, були пове 15 рнені назад прямо на банківський рахунок власника рахунку в банку 36, обслуговуючому клієнта. Як згадано, пристрій 12 бездротового зв'язку сконфігурований таким чином, щоб могли бути здійснені платежі за готівковий розрахунок, або таким чином, щоб могли бути відображені знаки, які забезпечують віртуальний еквівалент готівки, для їх використання при здійсненні платежів за готівковий розрахунок. Отже, якщо пристрій бездротового зв'язку розглядають як пристрій, що відображає готівку, або як пристрій, що сам є носієм готівки, як запропоновано вище, то в одному з варіантів здійснення винаходу запропоновано, що не обов'язково потрібна ідентифікація або будь-яка інша аутентифікація користувача. Тобто, фактична кількість грошей пов'язана з пристроєм бездротового зв'язку, а не з користувачем. В результаті цієї ознаки, носіння віртуальної готівки, відображеної в пристрої бездротового зв'язку, схильне до деяких з тих же самих ризиків, як і носіння самої готівки. Таким чином, наприклад, якщо пристрій бездротового зв'язку втрачений, то людина, що його знайшла може бути здатна витратити віртуальну готівку точно так само, як якби нею була реальна готівка у втраченому гаманці. Проте, деякі з ризиків носіння готівки можуть бути зменшені. Наприклад, якщо пристрій бездротового зв'язку втрачений, то є шанс, що вартість в готівці може бути збережена в тому випадку, якщо емітент 36 буде повідомлений про це до того, як людина, що знайшла цей пристрій, зробить купівлі. У таких випадках обліковий запис про рахунок 38 в центрі обробки може бути видозмінений таким чином, що не дає дозвіл на купівлі, зроблені з цього рахунку. У доповнення до цього, оскільки рахунок 38 містить тільки лише обмежену попередньо задану суму грошей, то ступінь збитку через втрачений пристрій бездротового зв'язку обмежена цією попередньо заданою сумою. Цей ліміт може бути, наприклад, встановлений власником пристрою бездротового зв'язку, який може балансувати зручний для нього самого рівень ризику з сумою грошей, яку він розміщує на своєму рахунку, таким же самим чином, як і прийняття рішення про те, яку суму реальної готівки йому зручно носити з собою. Один з варіантів здійснення способу здійснення торгових операцій за готівковий розрахунок описаного типу проілюстрований на кресленні Фіг.2, на яке тепер додатково зроблене посилання. Після того, як в центрі 40 обробки відкритий рахунок 38 готівкових кошт, клієнт дає своєму банку 36 розпорядження зарахувати на цей рахунок попередньо задану суму грошей, що показано позицією 50. Потім банк 36, який обслуговує клієнта, депонує на рахунок 38, пов'язаний з пристроєм 12 бездротового зв'язку, що належить клієнту, суму відповідно до припису клієнта, що показано позицією 52. Це може бути виконано напряму або шляхом передачі в центр 40 обробки розпорядження про зарахування на рахунок депонованих кошт, що показано позицією 54. Потім, як показано позицією 56, банк 36, який обслуговує клієнта, передає в пристрій бездротового зв'язку, що належить клієнту, через систему 95104 16 45 бездротового зв'язку інформацію про готівку, яка вказує, що на рахунок 38 клієнта була перерахована попередньо задана сума грошей. Інформація про готівку може бути збережена, наприклад, в запам'ятовуючому пристрої пристрою бездротового зв'язку, що належить клієнту. Як згадано вище, як частина інформації про готівку банк 36, який обслуговує клієнта, також може включати в її склад коду забезпечення безпеки, наданий банком, який може бути об'єднаний з тим кодом забезпечення безпеки, який може бути посланий пристроєм 12 бездротового зв'язку в центр 40 обробки для перевірки видаткової операції. Таким чином, коли центр 40 обробки оновлює інформацію про рахунок клієнта інформацією про депозит, що показано позицією 54, він також може зв'язати її з кодом забезпечення безпеки, наданим банком, в тому випадку, якщо він посланий. Коли клієнт бажає зробити купівлю, то він спочатку конфігурує свій пристрій бездротового зв'язку, що показано позицією 62, таким чином, щоб він відображав на екрані 14 його дисплея штрихові коди 16, які необхідно відсканувати. Пристрій 12 бездротового зв'язку може бути сконфігурований таким чином, що, наприклад, під час роботи інтерфейсу прикладного програмування (АРІ), що здійснює доступ до запам'ятовуючого пристрою, в якому була збережена інформація про готівку, для генерації належних штрихових кодів 16 і їх відображення на дисплеї 14 пристрою 12 бездротового зв'язку. Якщо в доповнення до вказівкиінформації про наявну готівку також повинен бути посланий код забезпечення безпеки для допомоги при верифікації торгової операції, то штрихові коди 16 можуть бути сконфігуровані таким чином, що містять код забезпечення безпеки. Генерація коду забезпечення безпеки може бути частиною процедури конфігурування пристрою, що показано позицією 63. Поки клієнт конфігурує свій пристрій 12 бездротового зв'язку таким чином, щоб він відображав штрихові коди, як описано вище, торговець 22 вводить суму, яку клієнт повинен заплатити, що показано позицією 64, наприклад, за допомогою пристрою 28 керування і індикації. Потім торговець сканує штриховий код 16, відображений на дисплеї пристрою 12 бездротового зв'язку, який належить клієнту, що показано позицією 66. Як показано позицією 68, потім торговець або обладнання торговця посилає інформацію, отриману з відсканованого штрихового коду 16, разом з сумою, що підлягає оплаті, в центр 40 обробки, який, як показано позицією 70, перевіряє інформацію з штрихового коду 16, ідентифікує рахунок 38 клієнта, з якого повинні бути списані гроші за купівлю, і перевіряє, що необхідні кошти є на рахунку, для здійснення торгової операції. Потім центр 40 обробки повідомляє торговця 22 згідно з попередньо заданими правилами повідомлення, наприклад, про наявність достатніх коштів, про відсутність достатніх коштів або про наявність певної суми коштів для торгової операції. Потім торговець здійснює торгову операцію, що показано позицією 72. 17 Тим часом, центр 40 обробки виконує розрахунок по торговій операції шляхом списання з рахунку 38 клієнта суми, що підлягає оплаті, і шляхом зарахування суми, що підлягає оплаті, на рахунок торговця, що показано позицією 74. Потім центр 40 обробки повідомляє банк 36, який обслуговує клієнта, про торгову операцію, що показано позицією 76. Потім банк, який обслуговує клієнта, бездротовим способом оновлює інформацію в пристрої бездротового зв'язку, що показано позицією 78, через бездротову мережу, якою є, наприклад, бездротова мережа 45. Наприклад, якщо сума, що підлягає оплаті, є меншою, ніж попередньо схвалена сума готівки, то, наприклад, центр обробки визначає залишок коштів на рахунку клієнта, і дані про залишок коштів передають в пристрій бездротового зв'язку для додаткового їх витрачання. Якщо вся сума була вичерпана, то повідомлення про цей факт також може бути відіслане клієнту для повідомлення того, що йому треба перерахувати на рахунок 38 його пристрою бездротового зв'язку додаткові гроші, якщо необхідно зробити додаткові купівлі. Тут потрібно відмітити наступне: незважаючи на те, що була показана тільки одна бездротова мережа 45, бездротові мережі поширені всюди, і пристрій 12 бездротового зв'язку фактично може знаходитися в будь-якому місці, підтримуючи при цьому зв'язок з банком 36, обслуговуючим клієнта. Таким чином, одна з переваг, отримана з цього варіанту здійснення винаходу, полягає в тому, що повсюдне використання пристрою і системи для платежів віртуальною готівкою описаного типу не має географічних обмежень за умови наявності обслуговування бездротового зв'язку. Крім того, незважаючи на те, що операції повідомлення були описані як такі, що виконуються банком, обслуговуючим клієнта, потрібно розуміти, що такі операції повідомлення можуть бути виконані будь-якою іншою організацією, наприклад, самим центром 40 обробки або іншою організацією, перед якою поставлена задача відповідати за оновлення рахунку. Системи для платежів віртуальною готівкою описаного типу мають декілька інших переваг крім купівель за готівковий розрахунок в різноманітних точках продажу, що описано вище. Наприклад, як запропоновано вище, використовуючи кнопкову панель 18 або інший інтерфейс користувача пристрою бездротового зв'язку, користувач може перерахувати гроші безпосередньо на рахунок при 95104 18 строю бездротового зв'язку іншого користувача. Таким чином, наприклад, платежі за готівковий розрахунок можуть виконуватися безпосередньо на рахунки пристроїв бездротового зв'язку, постачальників нерегулярних послуг, наприклад, працівників по дому, нянь, які приходять і т.п. Допомога багатодітним сім'ям може виплачуватися шляхом перерахування грошей безпосередньо на рахунок, пов'язаний з їх особистими пристроями бездротового зв'язку. Крім того, батьками можуть бути встановлені попередньо схвалені обмеження витрат для рахунків пристроїв бездротового зв'язку, що належать їх дітям; наприклад, витрати дітей можуть бути обмежені купівлею їжі в шкільному кафетерії або купівлями за їх власним розсудом на конкретні суми у певних торговців, яким це дозволено. Інші варіанти використання відразу ж є очевидними для фахівців в даній галузі техніки. Потрібно відмітити наступне: незважаючи на те, що був приведений докладний опис варіанту реалізації з штриховим кодом, ідентифікаційна інформація про рахунок, код забезпечення безпеки і покажчики кількості наявної готівки, можуть бути реалізовані в інших формах, які можуть бути розпізнані обладнанням торговця. Наприклад, в альтернативному варіанті здійснення винаходу один або більша кількість покажчиків можуть бути повністю або частково реалізовані за допомогою добре відомих ліній радіозв'язку з помітками радіочастотної ідентифікації, які передають дані в безконтактні зчитувальні пристрої. У ще одному альтернативному варіанті здійснення винаходу будь-які або всі з наступних даних: ідентифікаційна інформація про рахунок, код забезпечення безпеки і покажчики суми наявної готівки, можуть бути відображені на дисплеї пристрою бездротового зв'язку у форматі зображення, який може бути розпізнаний, наприклад, як послідовність алфавітно-цифрових символів, які можуть бути введені торговцем вручну як частина операції купівлі-продажу. Незважаючи на те, що винахід був описаний і проілюстрований з певною мірою подробиць, потрібно розуміти, що опис даного винаходу, суть якого тут розкрита, був приведений тільки лише як приклад, і що можуть бути зроблені численні зміни в поєднанні і в компонуванні елементів, не виходячи за межі суті і об'єму винаходу, які визначені приведеною нижче формулою винаходу. 19 95104 20 21 Комп’ютерна верстка А. Рябко 95104 Підписне 22 Тираж 24 прим. Міністерство освіти і науки України Державний департамент інтелектуальної власності, вул. Урицького, 45, м. Київ, МСП, 03680, Україна ДП “Український інститут промислової власності”, вул. Глазунова, 1, м. Київ – 42, 01601

ДивитисяДодаткова інформація

Назва патенту англійськоюSystem, method and apparatus for payment of virtual cash for commerce using mobile communication

Автори англійськоюWaltman Joan T.

Назва патенту російськоюСистема, способ и устройство для платежей виртуальной наличностью для коммерции с использованием средств мобильной связи

Автори російськоюУолтмен Джоан Т.

МПК / Мітки

МПК: G06Q 20/00, G06Q 30/00

Мітки: комерції, пристрій, готівкою, спосіб, віртуальною, мобільного, зв'язку, платежів, система, засобів, використанням

Код посилання

<a href="https://ua.patents.su/11-95104-sistema-sposib-i-pristrijj-dlya-platezhiv-virtualnoyu-gotivkoyu-dlya-komerci-z-vikoristannyam-zasobiv-mobilnogo-zvyazku.html" target="_blank" rel="follow" title="База патентів України">Система, спосіб і пристрій для платежів віртуальною готівкою для комерції з використанням засобів мобільного зв’язку</a>

Спосіб організації системи мобільного обліку платежів “мобільна каса”

Номер патенту: 48500

Опубліковано: 25.03.2010

Автор: Савчук Олег Леонідович

МПК: H04W 4/00, G06F 17/00

Мітки: організації, обліку, системі, мобільна, платежів, каса, спосіб, мобільного

Формула / Реферат:

Спосіб створення системи мобільного обліку платежів "мобільна каса", для продажу інформації, товарів та послуг за допомогою мобільного зв'язку, мережі Інтернет та програмно-апаратного комплексу, який здійснюється обміном інформацією між серверами мобільного сервісу серверами продавця інформації, товарів або послуг, касових апаратів, сканерів, бонусних карточок та мобільних терміналів, який відрізняється тим, що за допомогою...

Спосіб захисту, контролю та здійснення платежів з карткового рахунку за допомогою мобільного телефону

Номер патенту: 53203

Опубліковано: 27.09.2010

Автор: Капій Олександр Петрович

МПК: G06Q 30/00

Мітки: мобільного, карткового, спосіб, платежів, телефону, рахунку, контролю, захисту, здійснення, допомогою

Формула / Реферат:

1. Спосіб захисту, контролю та здійснення платежів з карткового рахунку за допомогою мобільного телефону, що включає доступ до термінала; вибір товару або послуги для купівлі через термінал; одержання ідентифікації рахунку попередньої оплати з термінала шляхом електронної взаємодії між терміналом і мобільним телефоном, який відрізняється тим, що як термінал застосовують POS-термінал та/або банкомат, та/або термінал самообслуговування, через...

Спосіб мобільного зв’язку із використанням електронного цифрового підпису

Номер патенту: 39853

Опубліковано: 10.03.2009

Автор: ТОВАРИСТВО З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ "АРТ-МАСТЕР"

МПК: G06F 15/00

Мітки: використанням, підпису, мобільного, спосіб, зв'язку, цифрового, електронного

Формула / Реферат:

Спосіб мобільного зв'язку, який включає в себе складання, відправлення та отримання IPSMS (Internet Protocol Short Message Service) повідомлень за допомогою інформаційно-телекомунікаційних систем, який відрізняється тим, що за допомогою застосування інформаційно-телекомунікаційних систем і інформаційних технологій і із використанням електронного цифрового підпису додатково автоматично зашифровують IPSMS повідомлення, відправляють їх засобами...

Спосіб здійснення платежів з використанням цифрових сертифікатів (варіанти)

Номер патенту: 50483

Опубліковано: 15.10.2002

Автор: Кандауров Євген Валентинович

МПК: G07F 19/00, G07F 7/00

Мітки: платежів, цифрових, використанням, здійснення, сертифікатів, варіанти, спосіб

Формула / Реферат:

1. Спосіб здійснення платежів з використанням цифрових сертифікатів, який включає передачу покупцем продавцеві цифрового сертифіката як платіжного засобу та перевірку продавцем дійсності цифрового сертифіката, який відрізняється тим, що як цифровий сертифікат використовують цифрову купюру, що являє собою згенеровану цифрову послідовність, яку передають продавцю разом з адресою комірки збереження цифрової купюри, до якої продавець повинен...

Геоінформаційна система керування навігаційним станом аеропорту з використанням засобів штучного інтелекту

Номер патенту: 58646

Опубліковано: 26.04.2011

Автори: Парняков Євген Серафимович, Бабій Віталій Васильович

МПК: G06G 7/60

Мітки: станом, керування, аеропорту, система, навігаційним, штучного, засобів, інтелекту, використанням, геоінформаційна

Формула / Реферат:

1. Геоінформаційна система керування навігаційним станом аеропорту з використанням засобів штучного інтелекту, що містить чарунку автоматичного робочого місця диспетчера аеропорту, яка складається з послідовно з'єднаних блоків вхідних даних, першого зчитувального блока і блока виконання, що з'єднаний з блоками бази даних і системи керування бази даних, другого зчитувального блока, вихід якого з'єднаний з першим входом другого суматора,...

Попередній патент: Заміщені арилсульфонаміди як противірусні засоби

Випадковий патент: Спосіб діагностики порушень сурфактантної системи легенів