Система (варіанти) та спосіб (варіанти) надання кредиту

Номер патенту: 101077

Опубліковано: 25.02.2013

Автори: Семініано Александер Го, Гарсіа Хульє К., Ко Вінсент С., Убальде Олівер Л., Посадас Патрік Б., Тан Рік Анхело С., Ібаско Алекс Д.

Формула / Реферат

1. Система для надання кредиту абоненту, яка містить:

велику кількість мереж, кожна з вказаних мереж підтримує велику кількість абонентів;

центральний розрахунковий засіб, поєднаний з кожною мережею з великої кількості мереж, причому вказаний центральний розрахунковий засіб утримує велику кількість рахунків абонентів, причому кожний з рахунків абонентів являє собою рахунок, налаштований утримувати суму кредиту, і де центральний розрахунковий засіб пристосований, після отримання запиту на кредит від абонента:

конвертувати запит на кредит в проміжну величину віртуальної валюти центрального розрахункового засобу на основі домовленого коефіцієнта перерахунку, характерного для центрального розрахункового засобу;

отримувати кредит від гаранта за кредитом за допомогою вказаної проміжної величини;

кредитувати рахунок абонента на розрахунковому механізмі сумою, еквівалентною запиту на кредит; та

повідомляти абонента про схвалення запиту на кредит.

2. Система за п. 1, яка відрізняється тим, що центральний розрахунковий засіб включає принаймні один сервер, цей принаймні один сервер налаштований утримувати велику кількість рахунків абонентів та реалізувати надання кредиту від гаранта за кредитом.

3. Система за п. 1 або 2, яка відрізняється тим, що запит на кредит передається в центральний розрахунковий засіб в місцевій валюті мережі, з якої абонент здійснює запит.

4. Система за будь-яким з пп. 1-3, яка відрізняється тим, що центральний розрахунковий засіб поєднаний з сервісом торгівлі іноземною валютою.

5. Система за п. 4, яка відрізняється тим, що проміжна величина є грошовою величиною, еквівалентною запиту на кредит.

6. Система за будь-яким з пп. 1-5, яка відрізняється тим, що запит на кредит передається абонентом у центральний розрахунковий засіб через веб-портал, ATM, POS, кіоск, SMS, MMS, WAP, портал на пристрої (ODP) або команду USSD.

7. Система за будь-яким з пп. 1-6, яка відрізняється тим, що центральний розрахунковий засіб містить центральний інформаційний центр.

8. Система за п. 1, яка відрізняється тим, що запит на кредит включає надання готівкового платежу за попередньо визначену величину кредиту посереднику-третій стороні, який має рахунок у центральному розрахунковому засобі.

9. Система за п. 8, яка відрізняється тим, що система налаштована переказувати кредит з рахунка гаранта за кредитом на рахунок абонента.

10. Система за п. 8, яка відрізняється тим, що система налаштована надавати можливість посереднику-третій стороні реалізовувати запит на кредит з гарантом по кредиту, щоб отримувати для абонента найкращий тариф.

11. Система за п. 10, яка відрізняється тим, що система налаштована кредитувати посередника-третю сторону попередньо визначеною комісією за посередництво у наданні кредиту абоненту.

12. Система за п. 8, яка відрізняється тим, що система налаштована кредитувати гаранта за кредитом-третю сторону попередньо визначеною комісією за продаж кредиту абоненту.

13. Система за будь-яким з пп. 1-12, яка відрізняється тим, що надсилається сповіщення стосовно схвалення запиту, в формі електронного листа, SMS, MMS, IP та миттєвого повідомлення через USSD або STK.

14. Система за п. 13, яка відрізняється тим, що сповіщення включає суму, кредитовану на рахунок абонента, та суму, яка стягується з абонента за отримання запитаної суми кредиту.

15. Система за будь-яким з пп. 1-14, яка відрізняється тим, що кредит, отриманий абонентом, обмінюється через центральний розрахунковий засіб на товари та/або послуги, які пропонуються однією або більшою кількістю третіх сторін, зареєстрованих в кредитному центрі.

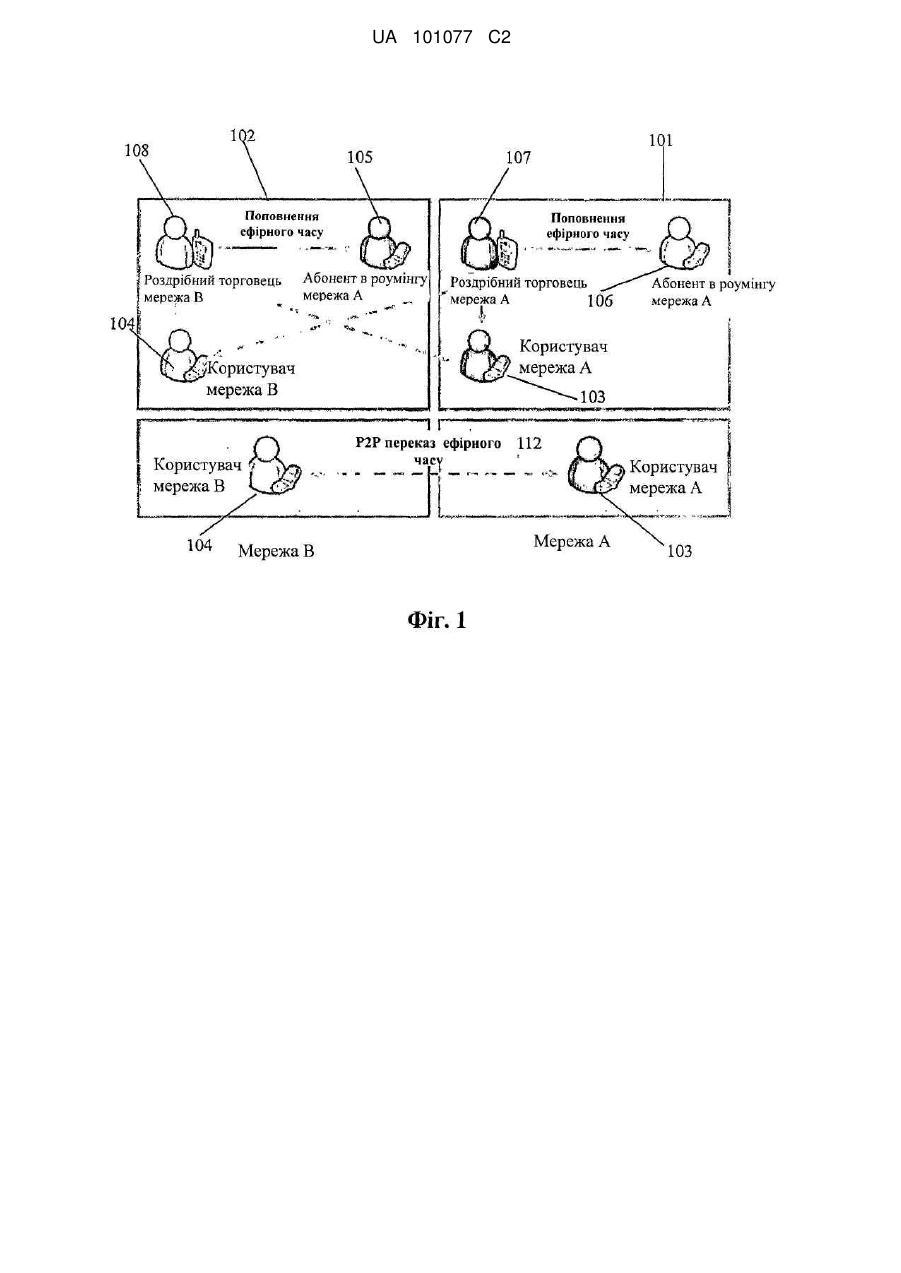

16. Система для надання ефірного часу абоненту послуги зв'язку, причому вказана система містить:

велику кількість мереж, причому кожна з вказаних мереж підтримує велику кількість абонентів;

центральний розрахунковий засіб, поєднаний з кожною мережею з великої кількості мереж, вказаний центральний розрахунковий засіб підтримує велику кількість рахунків абонентів, причому кожний з рахунків абонентів являє собою рахунок, налаштований утримувати суму кредиту, і де центральний розрахунковий засіб пристосований, після отримання запиту на ефірний час від абонента в першій мережі:

конвертувати запит на ефірний час в проміжну величину віртуальної валюти центрального розрахункового засобу на основі домовленого коефіцієнта перерахунку, характерного для центрального розрахункового засобу;

отримувати ефірний час від другої мережі за допомогою вказаної проміжної величини;

кредитувати абонента запитаною кількістю ефірного часу; та

повідомляти абонента про схвалення запиту на ефірний час.

17. Система за п. 16, яка відрізняється тим, що перша мережа - це мережа, в якій наразі перебуває абонент, а друга мережа - це домашня мережа абонента.

18. Система за п. 16 або 17, яка відрізняється тим, що запит на ефірний час передається в центральний розрахунковий засіб в місцевій валюті першої мережі.

19. Система за будь-яким з пп. 16-18, яка відрізняється тим, що центральний розрахунковий засіб поєднаний з сервісом торгівлі іноземною валютою.

20. Система за п. 19, яка відрізняється тим, що проміжна величина є грошовим еквівалентом запиту на ефірний час.

21. Система за будь-яким з пп. 16-20, яка відрізняється тим, що запит на ефірний час передається абонентом у центральний розрахунковий засіб через веб-портал, ATM, POS, кіоск, SMS, MMS, WAP, портал на пристрої (ODP) або команду USSD.

22. Система за будь-яким з пп. 16-21, яка відрізняється тим, що абонент є клієнтом післяплати другої мережі.

23. Система за п. 22, яка відрізняється тим, що система налаштована дебетувати рахунок післяплати абонента в другій мережі в місцевій валюті другої мережі за запитаний ефірний час.

24. Система за будь-яким з пп. 16-20, яка відрізняється тим, що абонент є клієнтом передплати другої мережі.

25. Система за п. 24, яка відрізняється тим, що запит на ефірний час включає надання готівкового платежу третій стороні в першій мережі в першій валюті, вказана третя сторона має абонентський рахунок в механізмі кредитування.

26. Система за п. 25, яка відрізняється тим, що система налаштована дебетувати абонентський рахунок третьої сторони на суму готівкового платежу і кредитувати рахунок абонента передплати на суму готівкового платежу в місцевій валюті мережі, в якій утримується рахунок передплати.

27. Система за будь-яким з пп. 15-26, яка відрізняється тим, що надсилається сповіщення стосовно схвалення запиту на кредит, в формі електронного листа, SMS, MMS, IP та миттєвого повідомлення через USSD або STK.

28. Система за п. 27, яка відрізняється тим, що сповіщення включає кількість ефірного часу, кредитованого на домашній рахунок абонента, та суму, стягнену з абонента за отримання запитаної кількості ефірного часу.

29. Спосіб, який полегшує надання кредиту вибраному абоненту через центральний розрахунковий засіб, поєднаний з великою кількістю мереж, де кожна з вказаних мереж підтримує велику кількість абонентів, причому вказаний спосіб включає кроки, на яких:

отримують в центральному розрахунковому засобі запит на кредит від принаймні одного абонента;

визначають, чи абонент має рахунок в центральному розрахунковому засобі;

після визначення того, що абонент має рахунок в центральному розрахунковому засобі, причому рахунок налаштований утримувати суму кредиту, конвертують запит на кредит в проміжну величину віртуальної валюти центрального розрахункового засобу на основі домовленого коефіцієнта перерахунку, характерного для центрального розрахункового засобу;

отримують кредит від гаранта за кредитом на основі проміжної величини;

кредитують рахунок абонента в центральному розрахунковому засобі на суму запитаного кредиту; та

сповіщають абонента про схвалення запиту на кредит.

30. Спосіб за п. 29, який відрізняється тим, що запит на кредит має форму паролю (паролів), які надсилаються через веб-портал, бездротовий термінал, ATM, POS або кіоск.

31. Спосіб за п. 29, який відрізняється тим, що запит має форму SMS, MMS, WAP, ODP або команди USSD, які надсилаються з мобільного пристрою.

32. Спосіб за будь-яким з пп. 29-31, який відрізняється тим, що крок конвертації запиту на кредит в проміжну величину включає конвертацію запиту на кредит в еквівалентну грошову величину.

33. Спосіб за будь-яким з пп. 29-32, який відрізняється тим, що крок отримання кредиту включає дебетування рахунка гаранта за кредитом у центральному розрахунковому засобі на суму запиту на кредит та виставлення рахунку на рахунок абонента.

34. Спосіб за п. 33, який відрізняється тим, що крок виставлення рахунку на рахунок абонента включає конвертацію проміжної величини в місцеву валюту абонента.

35. Спосіб за будь-яким з пп. 29-34, який відрізняється тим, що також містить крок обміну кредиту, який знаходиться на рахунку абонента, на товари та/або послуги, які надаються третіми сторонами, зареєстрованими в центральному розрахунковому засобі.

36. Спосіб за будь-яким з пп. 29-35, який відрізняється тим, що крок сповіщення включає надсилання електронного повідомлення абоненту.

37. Спосіб надання ефірного часу абоненту мережі мобільного зв'язку через центральний розрахунковий засіб, поєднаний з великою кількістю мереж мобільного зв'язку, де кожна з великої кількості мереж мобільного зв'язку підтримує велику кількість абонентів, причому вказаний спосіб включає кроки, на яких:

отримують у центральному розрахунковому засобі від принаймні одного абонента в першій мережі запит на ефірний час від другої мережі з великої кількості мереж мобільного зв'язку, приєднаних до центрального розрахункового засобу;

визначають, чи абонент має рахунок у центральному розрахунковому засобі, причому рахунок налаштований утримувати суму кредиту;

після визначення того, що абонент має рахунок у центральному розрахунковому засобі, конвертують запит на ефірний час в проміжну величину віртуальної валюти центрального розрахункового засобу на основі домовленого коефіцієнта перерахунку, характерного для центрального розрахункового засобу;

отримують ефірний час від другої мережі на основі проміжної величини;

кредитують рахунок абонента в центральному розрахунковому засобі запитаною величиною ефірного часу; та

сповіщають абонента про схвалення запиту на ефірний час.

38. Спосіб за п. 37, який відрізняється тим, що запит на кредит має форму паролю (паролів), які надсилаються через веб-портал, бездротовий термінал, ATM, POS або кіоск.

39. Спосіб за п. 37, який відрізняється тим, що запит на кредит має форму SMS, MMS, WAP, ODP або команди USSD, які надсилаються з мобільного пристрою.

40. Спосіб за будь-яким з пп. 37-39, який відрізняється тим, що перша мережа являє собою мережу, в якій наразі знаходиться абонент, а друга мережа являє собою домашню мережу абонента.

41. Спосіб за п. 40, який відрізняється тим, що запит на ефірний час здійснюється в місцевій валюті першої мережі, і крок конвертації в проміжну величину включає конвертацію запиту на ефірний час з валюти першої мережі в еквівалентну грошову величину.

42. Спосіб за будь-яким з пп. 37-41, який відрізняється тим, що абонент є клієнтом післяплати другої мережі.

43. Спосіб за п. 42, який відрізняється тим, що додатково включає крок дебетування рахунка післяплати абонента в другій мережі в локальній валюті другої мережі за запитаний ефірний час.

44. Спосіб за будь-яким з пп. 37-41, який відрізняється тим, що абонент є клієнтом передплати другої мережі.

45. Спосіб за п. 44, який відрізняється тим, що крок запиту ефірного часу включає надання грошового платежу третій стороні в першій мережі в першій валюті, причому вказана третя сторона має абонентський рахунок в розрахунковому механізмі.

46. Спосіб за п. 45, який відрізняється тим, що додатково включає кроки дебетування абонентського рахунка третьої сторони на суму, відповідну запитаному ефірному часу, та кредитування рахунка передплати абонента на суму, відповідну запитаному ефірному часу, в місцевій валюті мережі, в якій утримується рахунок передплати.

47. Спосіб за будь-яким з пп. 37-46, який відрізняється тим, що крок сповіщення включає надсилання електронного повідомлення абоненту.

Текст