Спосіб отримання готівки в безкарткових банківських терміналах шляхом використання платіжного доручення через sms

Номер патенту: 89058

Опубліковано: 25.12.2009

Автори: Матео Делгадо Аурора, Фернандез Гермосілла Пілар, Перез Гомез Джуан

Формула / Реферат

1. Спосіб отримання готівки в банківських терміналах без використання пластикової карти за допомогою платіжного доручення через службу SMS, що призначений для зняття коштів без необхідності для бенефіціара бути власником рахунку, пластикової карти і подібного, який відрізняється тим, що він включає наступні стадії:

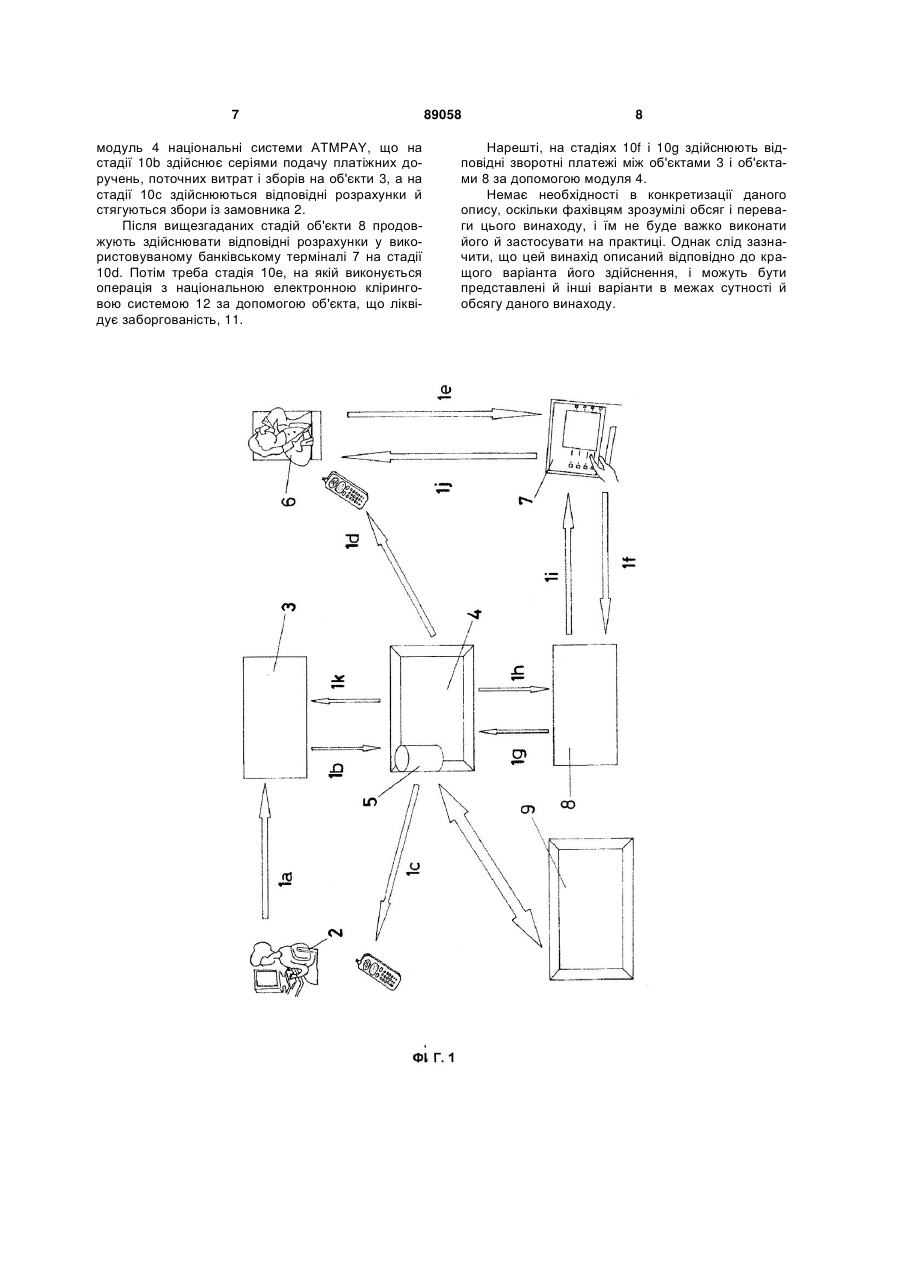

а) першу стадію (1а), на якій видавальний об'єкт (3) одержує за допомогою служби SMS запит замовника або клієнта (2) на прийняття або скасування платіжного доручення замовника;

б) стадію (1b), на якій видавальний об'єкт (3) у взаємодії в режимі "онлайн" із модулем (4) національної системи ATMPAY, де обробляються всі доручення, забезпечує прийняття або скасування платіжного доручення;

в) стадію (1с), на якій відправляється SMS-повідомлення про прийняття або скасування за допомогою комунікаційного пристрою для відправлення SMS-повідомлень і, у випадку прийняття послуги, здійснюється передача відповідної санкції платежу, яка повинна бути підтверджена запитуючим, причому все це забезпечується модулем (4) національної системи ATMPAY;

г) стадію (1d), на якій модуль (4) національної системи ATMPAY використовує комунікаційний пристрій для відправлення бенефіціарові (6) SMS-повідомлення, у якому зазначені ідентифікаційні дані замовника, сума операції та шифр або ПІН-код;

д) стадію (1е), на якій бенефіціар (6) робить запит на зняття готівки в пристосованому для цієї мети банківському терміналі (7) без необхідності використання засобу платежу, а з використанням лише наданого йому шифру або ПІН-коду;

е) стадію (1f), на якій отримуючий об'єкт (8) одержує від банківського терміналу (7) по комунікаційних мережах фактичного отримуючого об'єкта (8) запит на санкцію або коректування;

ж) стадію (1g), на якій запит на санкцію або коректування здійснюється цього разу від отримуючого об'єкта (8) до вищезгаданого модуля (4) національної системи ATMPAY;

з) стадію (1h), на якій модуль (4) національної системи ATMPAY санкціонує або відхиляє запит, зроблений на попередній стадії, і передає це рішення отримуючому об'єкту (8);

і) стадію (1і), на якій отримуючий об'єкт (8) санкціонує або відхиляє операцію та відправляє відповідне повідомлення по внутрішній комунікаційній мережі банківського терміналу (7);

к) стадію (1j), на якій підтверджується або скасовується видача готівки бенефіціару (6) через банківський термінал (7), при цьому, у випадку підтвердження, в банківському терміналі (7) приводиться в дію пристрій для видачі готівки, так що бенефіціар (6) може отримати готівку;

л) стадію (1k), на якій у режимі "оффлайн" відбувається передача повідомлення від модуля (4) національної системи ATMPAY на видавальний об'єкт (3) про виконання платіжного доручення;

м) стадію (10а), на якій отримуючим об'єктом (8) здійснюється подання модулю (4) національної системи ATMPAY деяких даних, що стосуються платежу, відображаючих оброблені платіжні доручення, збори та поточні витрати, що виникли при обробці операції;

н) стадію (10b), на якій модуль (4) національної системи ATMPAY представляє платіжні доручення, збори й поточні витрати видавальному об'єкту (3);

о) стадію (10с), на якій видавальний об'єкт (3) надає замовникові (2) дані про здійснення розрахунків і стягнення зборів за проведену операцію;

п) стадію (10d), на якій отримуючий об'єкт (8) здійснює відповідні розрахунки з банківським терміналом (7), використовуваним для здійснення операції;

р) стадію (10е), на якій через об'єкт (11), що ліквідує заборгованість, здійснюється доступ до національної електронної клірингової системи (12), де проводяться клірингові дії, що відносяться до обробленої операції;

с) стадію (10f), на якій здійснюються відповідні повернення між видавальним об'єктом (3) і модулем (4) національної системи ATMPAY, і

т) стадію (10g), на якій здійснюються відповідні повернення між модулем (4) національної системи ATMPAY і отримуючим об'єктом (8).

2. Спосіб за п. 1, який відрізняється тим, що крім засобів, описаних у цьому винаході, у якому зазначено використання мобільного телефону, операція може також проводитися з використанням комп'ютера або електронного устаткування.

3. Спосіб за п. 1, який відрізняється тим, що бенефіціару (6) повідомляють персональний шифр або ПІН-код, що є унікальним у кожній операції даного типу.

4. Спосіб за п. 1, який відрізняється тим, що бенефіціара (6) інформують у ході платіжної операції за допомогою мобільного телефону через службу SMS.

5. Спосіб за п. 1, який відрізняється тим, що бенефіціар (6) може зняти готівку з будь-якого банківського терміналу (7), пристосованого для цієї мети.

6. Спосіб за п. 1, який відрізняється тим, що операція проводиться без будь-якої передачі коштів між видавальними об'єктами (3) і отримуючими об'єктами (8).

Текст

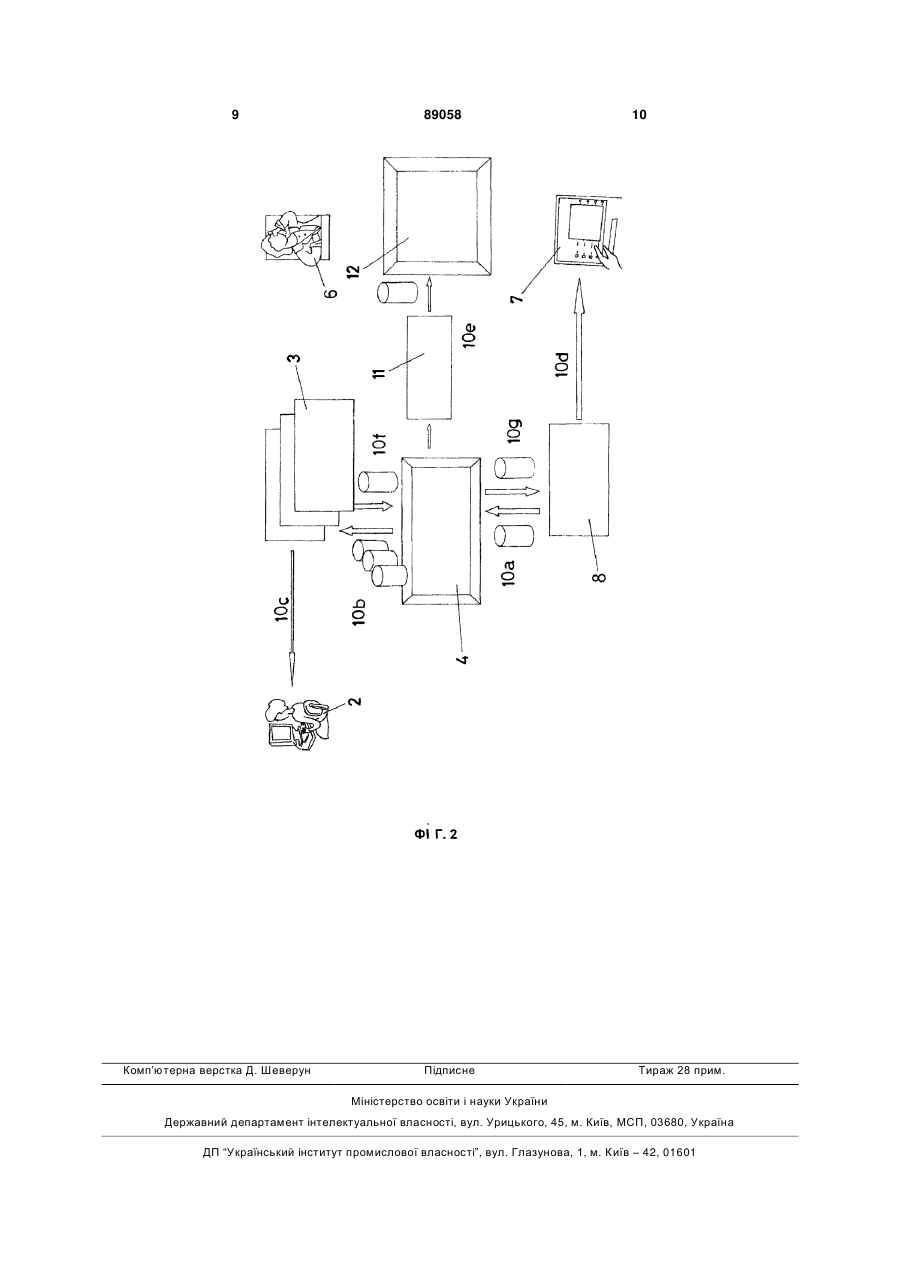

1. Спосіб отримання готівки в банківських терміналах без використання пластикової карти за допомогою платіжного доручення через службу SMS, що призначений для зняття коштів без необхідності для бенефіціара бути власником рахунку, пластикової карти і подібного, який відрізняється тим, що він включає наступні стадії: а) першу стадію (1а), на якій видавальний об'єкт (3) одержує за допомогою служби SMS запит замовника або клієнта (2) на прийняття або скасування платіжного доручення замовника; б) стадію (1b), на якій видавальний об'єкт (3) у взаємодії в режимі "онлайн" із модулем (4) національної системи ATMPAY, де обробляються всі доручення, забезпечує прийняття або скасування платіжного доручення; в) стадію (1с), на якій відправляється SMSповідомлення про прийняття або скасування за допомогою комунікаційного пристрою для відправлення SMS-повідомлень і, у випадку прийняття послуги, здійснюється передача відповідної санкції платежу, яка повинна бути підтверджена запитуючим, причому все це забезпечується модулем (4) національної системи ATMPAY; г) стадію (1d), на якій модуль (4) національної системи ATMPAY використовує комунікаційний пристрій для відправлення бенефіціарові (6) SMSповідомлення, у якому зазначені ідентифікаційні дані замовника, сума операції та шифр або ПІНкод; д) стадію (1е), на якій бенефіціар (6) робить запит на зняття готівки в пристосованому для цієї мети 2 (19) 1 3 89058 4 р) стадію (10е), на якій через об'єкт (11), що ліквідує заборгованість, здійснюється доступ до національної електронної клірингової системи (12), де проводяться клірингові дії, що відносяться до обробленої операції; с) стадію (10f), на якій здійснюються відповідні повернення між видавальним об'єктом (3) і модулем (4) національної системи ATMPAY, і т) стадію (10g), на якій здійснюються відповідні повернення між модулем (4) національної системи ATMPAY і отримуючим об'єктом (8). 2. Спосіб за п. 1, який відрізняється тим, що крім засобів, описаних у цьому винаході, у якому зазначено використання мобільного телефону, операція може також проводитися з використанням комп'ютера або електронного устаткування. 3. Спосіб за п. 1, який відрізняється тим, що бенефіціару (6) повідомляють персональний шифр або ПІН-код, що є унікальним у кожній операції даного типу. 4. Спосіб за п. 1, який відрізняється тим, що бенефіціара (6) інформують у ході платіжної операції за допомогою мобільного телефону через службу SMS. 5. Спосіб за п. 1, який відрізняється тим, що бенефіціар (6) може зняти готівку з будь-якого банківського терміналу (7), пристосованого для цієї мети. 6. Спосіб за п. 1, який відрізняється тим, що операція проводиться без будь-якої передачі коштів між видавальними об'єктами (3) і отримуючими об'єктами (8). Винахід відноситься до способів отримання готівки в банківських терміналах без використання карток шляхом використання платіжного доручення через службу SMS (CMC) та характеризується істотно-новими ознаками та значними перевагами, порівняно з відомими засобами, використовуваними дотепер у даній галузі. Більш конкретно, метою винаходу є створення пакета модулів, призначених для забезпечення можливості проведення безпечної операції по отриманню готівки в банківських терміналах без необхідності мати будь-яку карту. При цьому зняття готівки здійснюється за допомогою платіжного доручення через службу SMS, з використанням для її видачі мережі банківських терміналів щонайменше однієї банківської установи та без використання існуючих у цей час мереж і протоколів для забезпечення карткових платежів. Отже, винахід передбачає впровадження ряду керуючих модулів, що утворять комунікаційну мережу, призначену для проведення операцій з остаточними платіжними дорученнями через службу SMS без необхідності переказу коштів. Даний винахід у цілому відноситься до промислових телекомунікацій і, зокрема, до банківських операцій, особливо в сфері керування послугами, надаваними за допомогою банківських терміналів. Зняття готівки через банківські термінали, надані різними банківськими установами в розпорядження клієнтів, широко використовується в цей час. Для багатьох користувачів ця послуга стала найважливішою, причому даний вид обслуговування звичайно прямо пов'язаний з використанням пластикової карти, банківської розрахункової книжки або іншого засобу платежу, зручного в керуванні й використанні для здійснення операцій даного виду. У цей час операції, виконувані за допомогою банківських терміналів, захищені шляхом використання персонального ПІН-коду (PIN), відомого власникові пластикової карти, що дозволяє йому здійснювати операції, пропоновані банківським терміналом, які запитуючий вважає необхідними, причому власник рахунку або засобу платежу або інший користувач, що знає ПІН-код та володіє засобом платежу, є єдиною особою, яка може керу вати банківським терміналом. Крім того, можуть також здійснюватися платежі третій особі за допомогою банківських переказів. У цьому випадку потрібні певні функціональні можливості, що включають два банківських рахунки, а саме, рахунок-джерело та рахунок-адресат, у протилежному випадку використання кредитних карт для здійснення операцій даного виду вимагало б особистої уваги власника або, в залежності від обставин, надання персональної карти і її ПІНкоду третій особі для здійснення операції, що могло б привести до різкого зниження безпеки. Патентний документ GB-2 379 525 описує спосіб і пристрій для здійснення санкціонованих електронних платежів третім особам за допомогою переказів коштів між банківськими установами. Тут необхідні два банківських рахунки, а саме рахунокджерело й рахунок-адресат. Далі, патенти Японії № JP-Il 039 538 і JP-2003 123 126 описують пристрої та способи для виконання автоматичних операцій, засновані в обох випадках на використанні персонального ПІН-коду власника для виконання замовлення, і відповідно, такі, що дозволяють здійснювати зняття суми грошей тільки із власного рахунку. Міжнародний патент PCT № WO 00/22494 також описує систему та спосіб для виконання фінансових операцій, у якому замовник здійснює завчасну виплату суми грошей, що повинна бути переведена, таким чином одержувач повинен мати фізичний інструмент для повернення коштів. Крім того, документ США № 2002069170 представляє собою спосіб, у якому замовник може дозволити бенефіциарові використати кошти в банківському терміналі без пластикової карти. Із цією метою бенефіциарові необхідно ввести в банківському терміналі шифр або ПІН-код, про який він попередньо проінформований замовником. Передача замовникові інформації про код стосується питань безпеки, що робить нездійсненним її використання в банківській сфері та в операціях з декількома бенефіциарами. В даному винаході усунуті всі вищеописані недоліки й у такий спосіб досягнуті значні поліпшення в порівнянні з існуючими на даний момент аналогами. 5 Беручи до уваги існуючу ситуацію з подібними операціями, основна мета винаходу полягає в тому, щоб розробити спосіб, що дозволяє спростити все необхідне для проведення безпечних операцій або платежів на користь третіх осіб, які не є власниками рахунків, для того щоб дані операції могли виконуватися без ускладнення, на видаленні та без необхідності третій стороні бути власником рахунку або засобу платежу будь-якого виду. Ідея заснована на використанні мобільного телефону, за допомогою якого платіж на користь третьої сторони здійснюється швидко й ефективно таким чином, що останній не потрібно бути власником рахунку якого-небудь різновиду або засобу платежу, необхідно лише скористатися мобільним телефоном, що дозволяє довідатися через службу SMS про дані для наступного зняття готівки третьою стороною без використання карти й т.п. Очевидно, що розглянута операція буде залежати в першу чергу від наявності санкції платника, а в другу чергу від введення ПІН-коду, що пов'язаний з операцією, так що кожна операція в банківському терміналі, у якому передбачається здійснити платіж, буде мати свій ПІН-код. Далі ці та інші характеристики й переваги винаходу пояснені на основі більш докладного опису кращого варіанта здійснення даного винаходу з посиланнями на прикладені креслення, на яких: фіг. 1 зображує структурну схему системи або ілюструє послідовність дій, які потрібно зробити для остаточного зняття готівки з банкоського терміналу з використанням мобільного телефону за допомогою передачі даних через службу SMS, і фіг. 2 схематично зображує структурну схему, на зразок представленої на фіг. 1, що ілюструє спосіб, на практиці відомий як «кліринг», що відноситься до таких операцій, як сплата за допомогою електронного клірингу зборів, поточних витрат, і т.і. Як зазначено вище, докладний опис винаходу наведений, з урахуванням прикладених креслень, на яких однаковими номерами позначені однакові або подібні частини. Таким чином, на фіг. 1 представлений приклад пропонованої системи відносно дій, які необхідно послідовно виконати для здійснення операцій запропонованого типу за допомогою мобільного телефону та з використанням SMS-повідомлення, за допомогою якого дозволяється або скасовується попереднє розпорядження, щоб третя сторона могла зняти дану суму грошей, визначену замовником операції, у будь-якому банківському терміналі, призначеному для здійснення таких операцій, без необхідності використання будь-якого засобу платежу та без необхідності виконання яких-небудь операцій по переказу коштів у ході операції. Більш конкретно, система, запропонована у винаході, влаштована таким чином, що весь процес, пов'язаний із запропонованими операціями включає перший етап 1а, пов'язаний із стадією процесу, на якій замовник 2 операції використовує комп'ютер, мобільний телефон або банківський термінал, щоб запросити прийняття або скасування операції даного типу від випускаючого об'єкта Потім виконується друга стадія 2b, на якій об'єкт 3 89058 6 повідомляє про запит прийняття або скасування операції в режимі он лайн (on-line) на центральний вузол або модуль національної системи ATMPAY, позначений номером 4, де зберігається в базі даних 5 обліковий запис про отриманя від об'єкта 3 прийняття або скасування платіжного доручення. Після дотримання відповідних формальностей на третій стадії 1c замовника 2 інформують за допомогою SMS-повідомлення на мобільний телефон або комп'ютер про підтвердження прийняття або скасування операції та про дозвіл у випадку її прийняття здійснити платіж; у противному випадку, тобто при скасуванні послуги, для блокування платіжного доручення потрібна процедура автоматичного скасування. Потім на стадії 1d бенефіціар 6 одержує на мобільний телефон SMS-повідомлення, у якому зазначені різні аспекти операції, такі як обліковий номер, сума й дані про замовника 2, а також шифр або індивідуальний ПІН-код для кожної операції даного типу. Коли бенефіціар 6 ознайомлений з ідентифікаційними даними, на стадії 1e він робить запит про одержання готівки в підходящому для цієї мети банківському терміналі 7, у якому вузол ATMPAY зберігає в захищеній формі всі криптографічні коди, і після введення ПІН-коду, призначеного для цієї конкретної трансакції, банківський термінал 7 на стадії 1f надсилає запит отримуючим об'єктам 8 на санкцію або коректування. На стадії 1g об'єкти 8 надсилають запит на санкцію або коректування на модуль 4 національної системи ATMPAY, з якого на стадії 1h санкція доручення або відмова від доручення надходить для обробки на об'єкти 8 . Потім на стадії 1i об'єкти, що здобувають, надають санкцію або відмову банківського терміналу 7. Далі, на стадії 1j відбувається видача готівки або видається відмова у видачі готівки бенефіціарові 6. Нарешті, на стадії 1k модуль національної системи ATMPAY повідомляє про оплату об'єкту 3 у режимі оффлайн. Вищеописаний спосіб розроблений на національній основі, але цей факт не варто розглядати як обмеження, оскільки дана система може набутити всесвітнього застосування за допомогою зв'язку або обробки даних між модулем 4 і еквівалентним модулем 9 міжнародної системи ATMPAY. У будь-якому разі сутність винаходу залишається без змін, оскільки немає ніякої необхідності в передачі коштів від одного об'єкта іншому, що, як відомо, могло б привести до ситуації, коли бенефіціар 6 повинен був би мати рахунок або засіб платежу, що не є необхідністю відповідно до цього винаходу. Фіг. 2 у цілому ілюструє спосіб відомий за назвою «кліринг», у якому відповідні дії виконують після операції вищезгаданого типу, при якій здійснюють електронний міжбанківський кліринг внесків, поточних видатків та витрат. Фіг. 2 зображує більш докладно послідовність стадій даного способу, у якій на початковій стадії 10а відповідні команди на оплату зборів і поточних витрат по операції передаються об'єктами 8 на 7 модуль 4 національні системи ATMPAY, що на стадії 10b здійснює серіями подачу платіжних доручень, поточних витрат і зборів на об'єкти 3, а на стадії 10с здійснюються відповідні розрахунки й стягуються збори із замовника 2. Після вищезгаданих стадій об'єкти 8 продовжують здійснювати відповідні розрахунки у використовуваному банківському терміналі 7 на стадії 10d. Потім треба стадія 10е, на якій виконується операція з національною електронною кліринговою системою 12 за допомогою об'єкта, що ліквідує заборгованість, 11. 89058 8 Нарешті, на стадіях 10f і 10g здійснюють відповідні зворотні платежі між об'єктами 3 і об'єктами 8 за допомогою модуля 4. Немає необхідності в конкретизації даного опису, оскільки фахівцям зрозумілі обсяг і переваги цього винаходу, і їм не буде важко виконати його й застосувати на практиці. Однак слід зазначити, що цей винахід описаний відповідно до кращого варіанта його здійснення, і можуть бути представлені й інші варіанти в межах сутності й обсягу даного винаходу. 9 Комп’ютерна верстка Д. Шеверун 89058 Підписне 10 Тираж 28 прим. Міністерство освіти і науки України Державний департамент інтелектуальної власності, вул. Урицького, 45, м. Київ, МСП, 03680, Україна ДП “Український інститут промислової власності”, вул. Глазунова, 1, м. Київ – 42, 01601

ДивитисяДодаткова інформація

Назва патенту англійськоюMethod to obtain the cash at automated teller machines by means of using a muney order via sms

Автори англійськоюMateo Delgado Aurora, Fernandez Hermosilla Pilar, Perez Homez Juan

Назва патенту російськоюСпособ получения наличности в бескарточных банковских терминалах путем использования платежного поручения через смс

Автори російськоюМатео Делгадо Аурора, Фернандез Гермосилла Пилар, Перез Гомез Джуан

МПК / Мітки

МПК: G06Q 20/00, G07F 19/00

Мітки: банківських, платіжного, шляхом, доручення, безкарткових, терміналах, отримання, готівки, використання, спосіб

Код посилання

<a href="https://ua.patents.su/5-89058-sposib-otrimannya-gotivki-v-bezkartkovikh-bankivskikh-terminalakh-shlyakhom-vikoristannya-platizhnogo-doruchennya-cherez-sms.html" target="_blank" rel="follow" title="База патентів України">Спосіб отримання готівки в безкарткових банківських терміналах шляхом використання платіжного доручення через sms</a>

Спосіб лікування хворих на рак гортані шляхом використання електрозварювального апарата

Номер патенту: 23675

Опубліковано: 11.06.2007

Автори: Шингірей Наталія Вікторівна, Лакіза Сергій Олексійович, Білоусова Алла Олександрівна, Трунов Анатолій Євгенович, Абизов Рустем Адільйович, Савчук Леонід Васильович, Шкоба Ярослав Васильович, Самойленко Сергій Сергійович

МПК: A61B 17/22, A61N 1/00

Мітки: гортані, лікування, електрозварювального, апарата, рак, використання, спосіб, шляхом, хворих

Формула / Реферат:

Спосіб хірургічного лікування хворих на рак гортані шляхом використання електрозварювального апарата, що включає вилучення патологічно змінених тканин, який відрізняється тим, що одномоментно здійснюється припинення кровотечі та асептична дія на рану.

Спосіб виробництва електричної енергії шляхом пропускання через труби потоку води

Номер патенту: 56621

Опубліковано: 15.05.2003

Автор: Іванов Павло Никифорович

МПК: E02B 9/00

Мітки: пропускання, води, енергії, електричної, виробництва, потоку, трубі, шляхом, спосіб

Формула / Реферат:

Безгребельна дериваційна гідроелектростанція, яка складається із гідротурбіни і дериваційного трубного водогону, через який вода надходить від русла річки до спіральної камери гідротурбіни, яка відрізняється тим, що прокладений по гірському схилу водогін принаймні частково виконаний у вигляді акведука, ухил водогону становить 1 – 1,5 градуси, а кінцева ділянка водогону розташована вертикально.

Спосіб корекції непсихотичних психічних розладів у вагітних жінок шляхом об’єднаного використання відеотерапії і спеціальної музикотерапевтичної програми

Номер патенту: 72121

Опубліковано: 17.01.2005

Автори: Напреєнко Олександр Костянтинович, Бабюк Ігор Олексійович, Арнольдова Тетяна Валентинівна, Марута Наталія Олександрівна

МПК: A61B 5/16

Мітки: використання, шляхом, спеціальної, музикотерапевтичної, корекції, відеотерапії, непсихотичних, об'єднаного, спосіб, психічних, вагітних, програми, розладів, жінок

Формула / Реферат:

Спосіб корекції непсихотичних психічних розладів у вагітних жінок шляхом об’єднаного використання відеотерапії і спеціальної музикотерапевтичної програми, який відрізняється тим, що впливають комбінацією вербальних, візуальних і слухових стимулів на вагітну жінку і плід, що розвивається, з можливістю індивідуального, диференційованого підходу.

Спосіб захисту від землетрусів шляхом розв’язаного від коливань встановлення будівель і об’єктів на опори через віртуальні маятники з великим періодом коливання

Номер патенту: 70923

Опубліковано: 15.11.2004

Автор: Бірвірт Фрідхельм

МПК: E04H 9/02, E02D 27/34

Мітки: періодом, коливання, об'єктів, землетрусів, великим, опори, шляхом, маятники, спосіб, встановлення, будівель, захисту, розв'язаного, віртуальні, коливань

Формула / Реферат:

1. Спосіб захисту будівель і об'єктів від динамічних сил, викликаних прискореннями основи (6), наприклад, при землетрусі, який відрізняється тим, що у системі, яка утримує об'єкт (1), дію підіймаючих об'єкт стійких і опускаючих об'єкт нестійких опорних елементів (2, 11, 7) та опорних елементів (14, 140) за допомогою зв'язків накладають таким чином, що при перемінних горизонтальних зміщеннях основи (6) внаслідок землетрусу під дією зміщення...

Спосіб графологічної діагностики психофізіологічних особливостей учнів початкової школи шляхом використання персонального комп’ютера і сканера

Номер патенту: 69755

Опубліковано: 15.09.2004

Автори: Зимомря Іван Іванович, Бігар Василь Михайлович, Воробець Ольга Василівна, Бігар Михайло Михайлович, Рего Ганна Іванівна, Кополовець Світлана Михайлівна

МПК: G09B 7/00

Мітки: спосіб, персонального, школи, початкової, учнів, особливостей, психофізіологічних, використання, сканера, шляхом, графологічної, комп'ютера, діагностики

Формула / Реферат:

Спосіб графологічної діагностики психофізіологічних особливостей учнів початкової школи шляхом використання персонального комп'ютера і сканера, що включає графологічний аналіз, який проводять за рядочками літер, що написані даним учнем на аркуші, який відрізняється тим, що проводять диктант на окремих аркушах, який відповідає вивченому матеріалу, далі аркуш з написаним учнем диктантом вставляють в сканер, потім за допомогою персонального...

Попередній патент: Способи одержання поліморфних форм мезотріону та застосування регулювання ph

Наступний патент: Вставний з’єднувач

Випадковий патент: Розкидач органічних добрив