Система прогнозування часових рядів фінансово-економічних показників

Номер патенту: 45536

Опубліковано: 15.04.2002

Автори: Ходоренко Юрій Сільвестрович, Красін Леонід Абрамович, Садовніков Олександр Олексійович, Бурдюк Ігор Володимирович

Формула / Реферат

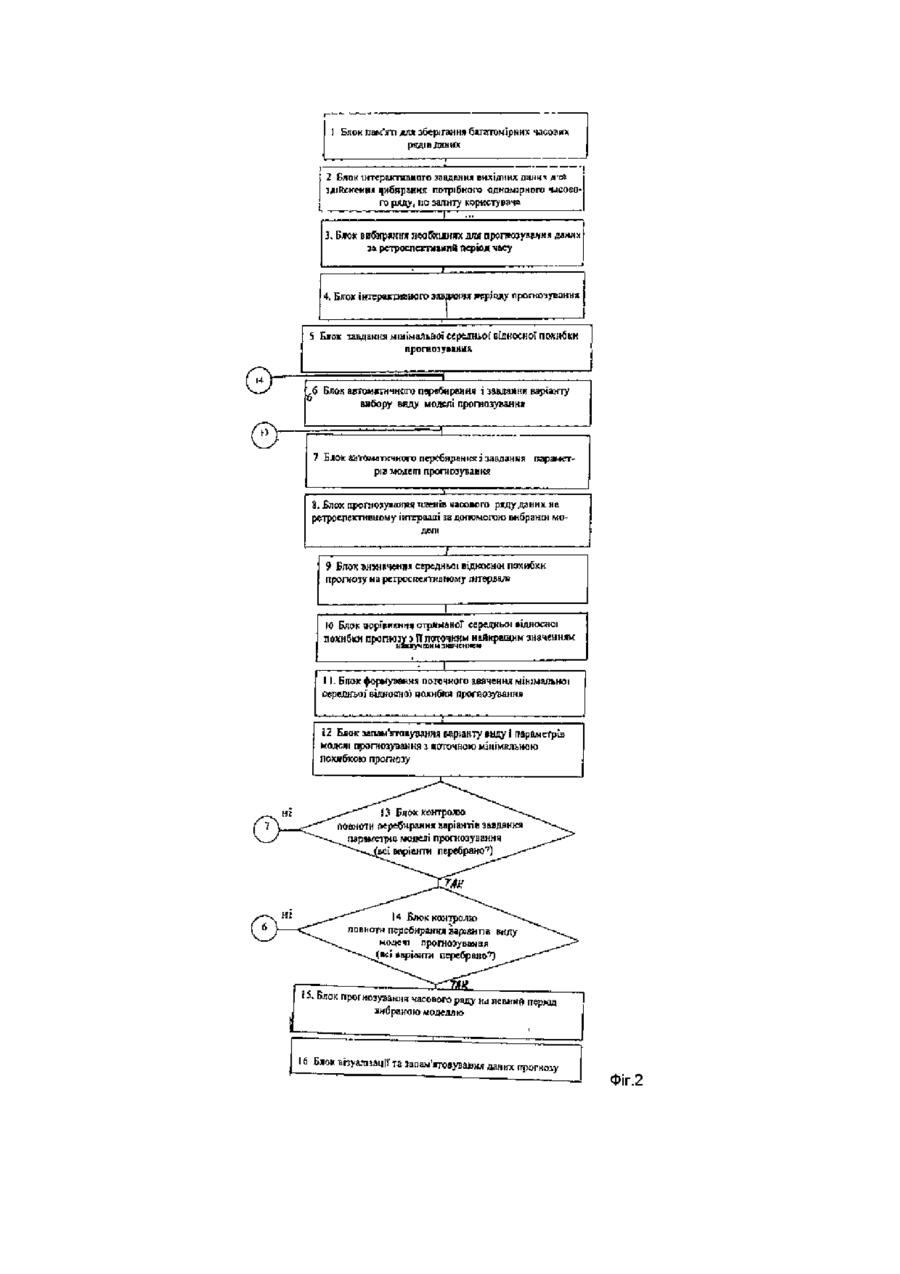

Система прогнозування часових рядів фінансово-економічних показників, яка містить в собі послідовно з'єднані блок пам'яті для зберігання багатомірних часових рядів даних, блок інтерактивного завдання вихідних даних для здійснення вибирання потрібного одномірного часового ряду по запиту користувача, блок вибирання необхідних для прогнозування даних за ретроспективний період часу, блок інтерактивного завдання періоду прогнозування, блок завдання мінімальної середньої відносної похибки прогнозування, блок автоматичного перебирання і завдання варіанту вибору виду моделі прогнозування, блок автоматичного перебирання і завдання параметрів моделі прогнозування, блок прогнозування членів часового ряду даних на ретроспективному інтервалі за допомогою вибраної моделі, блок визначення середньої відносної похибки прогнозу на ретроспективному інтервалі, блок порівняння отриманої середньої відносної похибки прогнозу з її поточним найкращим значенням, блок формування поточного значення мінімальної середньої відносної похибки прогнозування, блок запам'ятовування варіанта виду і параметрів моделі прогнозування з поточною мінімальною похибкою прогнозу, блок контролю повноти перебирання варіантів завдання параметрів моделі прогнозування, перший вихід якого з'єднано із входом блока автоматичного перебирання і завдання параметрів моделі прогнозування, другий вихід якого з'єднано із входом блоків контролю повноти перебирання варіантів виду моделі прогнозування, перший вихід якого з'єднано із входом блоку автоматичного перебирання і завдання варіанта виду моделі прогнозування, другий вихід якого з'єднано із входом блока прогнозування часового ряду на певний період вибраною моделлю, блок візуалізації та запам'ятовування даних прогнозу, яка відрізняється тим, що введено додаткові блоки:

- послідовно з'єднані блок пам'яті для зберігання багатомірних часових рядів даних, блок інтерактивного завдання вихідних даних для здійснення вибирання одномірного часового ряду по запиту користувача, блок вибирання необхідних для прогнозування даних за ретроспективний період часу;

- послідовно з'єднані блок завдання мінімільної середньої відносної похибки прогнозування, блок автоматичного перебирання і завдання варіанта вибору виду моделі прогнозування, блок автоматичного перебирання і завдання параметрів моделі прогнозування, блок прогнозування членів часового ряду даних на ретроспективному інтервалі за допомогою вибраної моделі, блок визначення середньої відносної похибки прогнозу на ретроспективному інтервалі, блок порівняння отриманої середньої відносної похибки прогнозування, блок запам'ятовування варіанту виду і параметрів моделі прогнозування з поточною мінімальною похибкою прогнозу, блок контролю повноти перебирання варіантів завдання параметрів моделі прогнозування, перший вихід якого з'єднано із входом блоку автоматичного перебирання і завдання параметрів моделі прогнозування, другий вихід з'єднано із входом блока контролю повноти перебирання варіантів виду моделі прогнозування, перший вихід якого з'єднано із входом блоків автоматичного перебирання і завдання варіанта виду моделі прогнозування, другий вихід якого з'єднано із входом блока автоматичного перебирання і завдання варіанта виду моделі прогнозування, другий вихід якого з'єднано із входом блока прогнозування часового ряду на певний період вибраною моделлю.

Текст

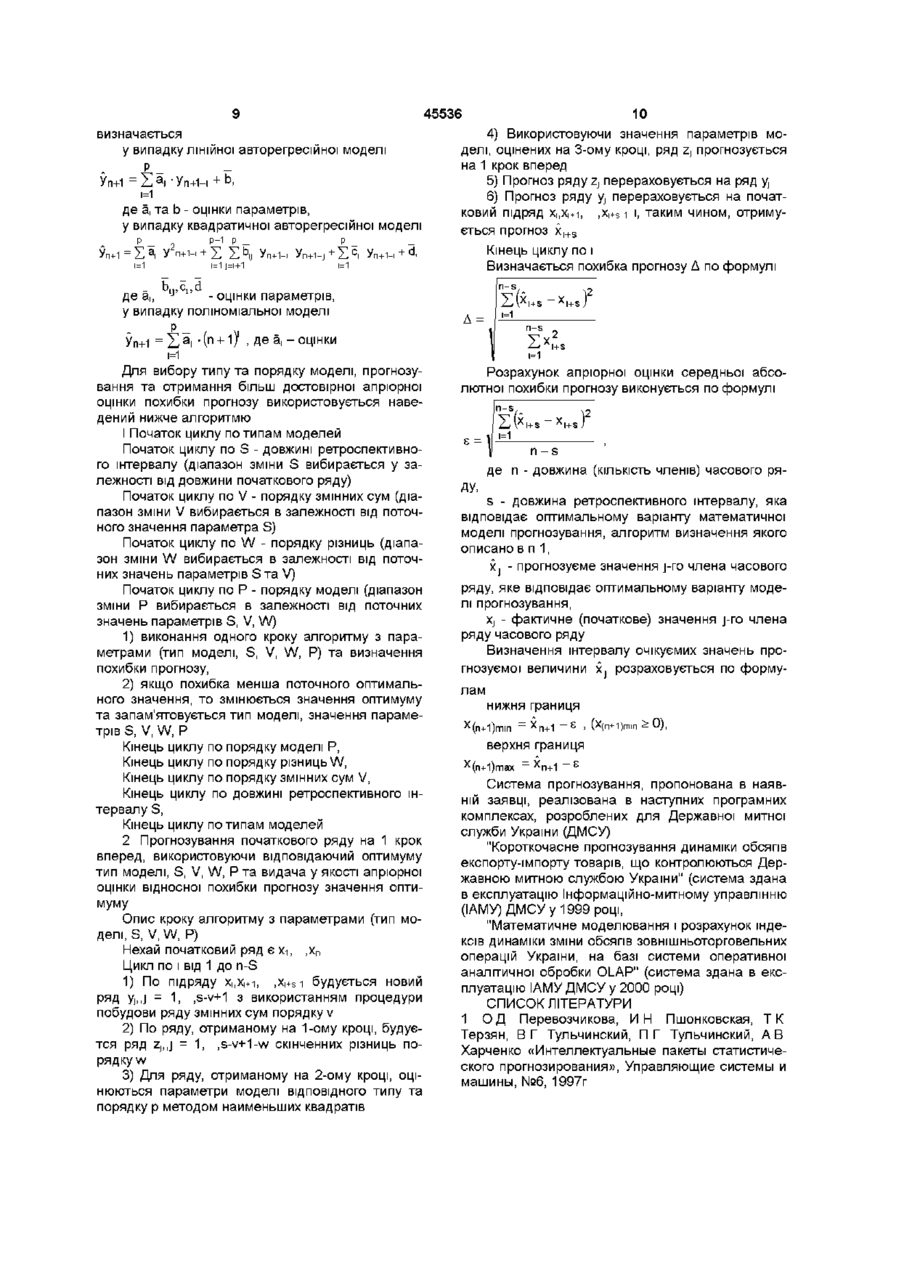

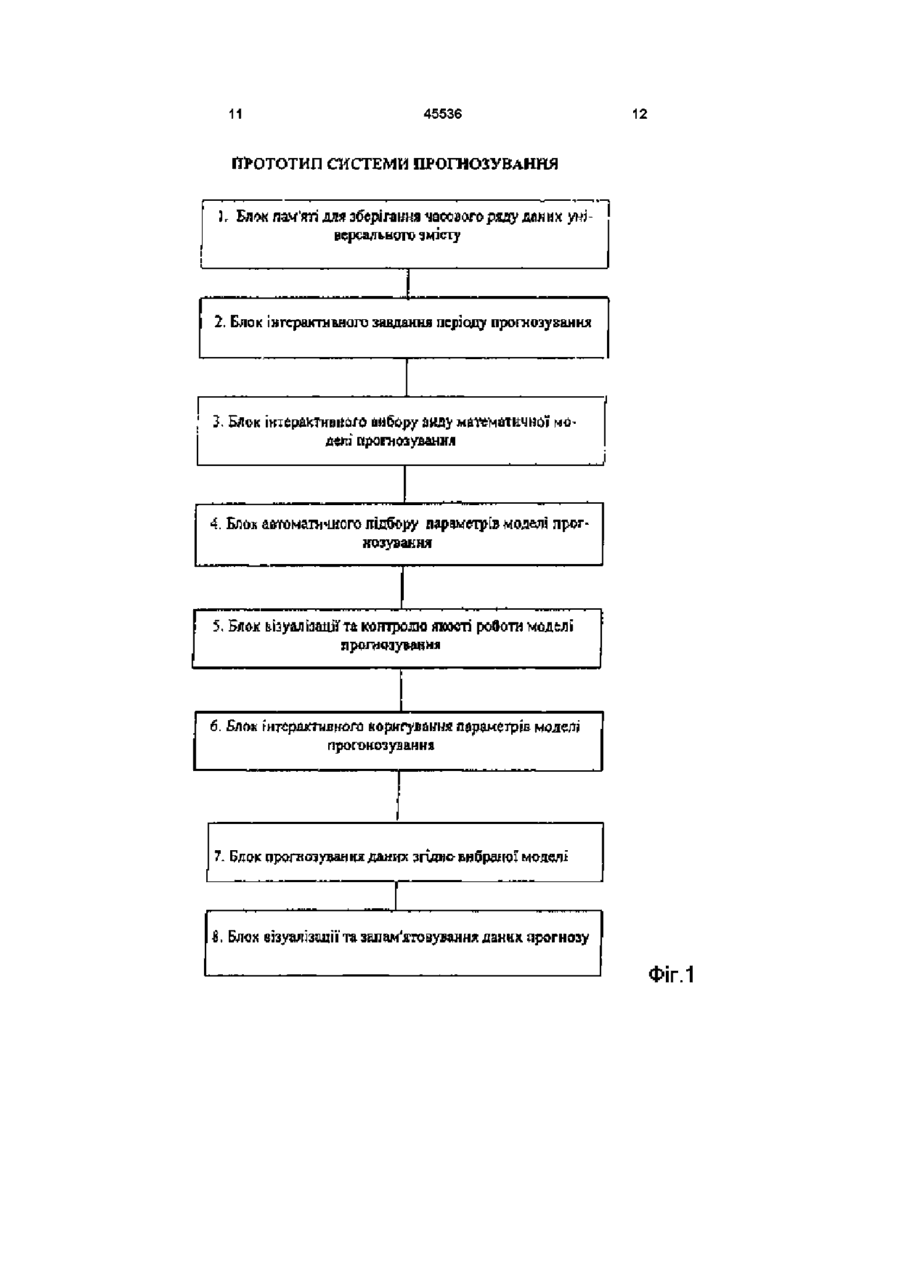

Система прогнозування часових рядів фінансово-економічних показників, яка містить в собі послідовно з'єднані блок пам'яті для зберігання багатомірних часових рядів даних, блок інтерактивного завдання вихідних даних для здійснення вибирання потрібного одномірного часового ряду по запиту користувача, блок вибирання необхідних для прогнозування даних за ретроспективний період часу, блок інтерактивного завдання періоду прогнозування, блок завдання мінімальної середньої відносної похибки прогнозування, блок автоматичного перебирання і завдання варіанту вибору виду моделі прогнозування, блок автоматичного перебирання і завдання параметрів моделі прогнозування, блок прогнозування членів часового ряду даних на ретроспективному інтервалі за допомогою вибраної моделі, блок визначення середньої відносної похибки прогнозу на ретроспективному інтервалі, блок порівняння отриманої середньої відносної похибки прогнозу з и поточним найкращим значенням, блок формування поточного значення мінімальної середньої відносної похибки прогнозування, блок запам'ятовування варіанта виду і параметрів моделі прогнозування з поточною мінімальною похибкою прогнозу, блок контролю повноти перебирання варіантів завдання параметрів моделі прогнозування, перший вихід якого з'єднано із входом блока автоматичного перебирання і завдання параметрів моделі прогнозування, другий вихід якого з'єднано із входом блоків контролю повноти пере бирання варіантів виду моделі прогнозування, перший вихід якого з'єднано із входом блоку автоматичного перебирання і завдання варіанта виду моделі прогнозування, другий вихід якого з'єднано із входом блока прогнозування часового ряду на певний період вибраною моделлю, блок візуалізацм та запам'ятовування даних прогнозу, яка відрізняється тим, що введено додаткові блоки - послідовно з'єднані блок пам'яті для зберігання багатомірних часових рядів даних, блок інтерактивного завдання вихідних даних для здійснення вибирання одномірного часового ряду по запиту користувача, блок вибирання необхідних для прогнозування даних за ретроспективний період часу, - послідовно з'єднані блок завдання МІНІМІЛЬНОІ середньої відносної похибки прогнозування, блок автоматичного перебирання і завдання варіанта вибору виду моделі прогнозування, блок автоматичного перебирання і завдання параметрів моделі прогнозування, блок прогнозування членів часового ряду даних на ретроспективному інтервалі за допомогою вибраної моделі, блок визначення середньої відносної похибки прогнозу на ретроспективному інтервалі, блок порівняння отриманої середньої відносної похибки прогнозування, блок запам'ятовування варіанту виду і параметрів моделі прогнозування з поточною мінімальною похибкою прогнозу, блок контролю повноти перебирання варіантів завдання параметрів моделі прогнозування, перший вихід якого з'єднано із входом блоку автоматичного перебирання і завдання параметрів моделі прогнозування, другий вихід з'єднано із входом блока контролю повноти перебирання варіантів виду моделі прогнозування, перший вихід якого з'єднано із входом блоків автоматичного перебирання і завдання варіанта виду моделі прогнозування, другий вихід якого з'єднано із входом блока автоматичного перебирання і завдання варіанта виду моделі прогнозування, другий вихід якого з'єднано із входом блока прогнозування часового ряду на певний період вибраною моделлю (О со Ю Ю 45536 Винахід, який пропонується, належить до обчислювальної техніки, власне, до методів обробки даних прогностичного призначення і може бути використаний в бізнес-застосуваннях, банківській сфері, митній статистиці та інших галузях практичної ДІЯЛЬНОСТІ, які мають справу з даними у вигляді часових рядів, тобто однорідними даними, які чергуються з певним часовим кроком Технічний результат пропонуємого винаходу полягає у цілковитому виключенню впливу оператора на результати прогнозування і досягається додатковим включенням в систему-прототип ряду блоків, які реалізують окремі математичні процедури для забезпечення автоматичного вибору виду та параметрів математичної моделі прогнозування, мінімізуючих середню, статистично очікуєму, відносну похибку прогнозування заданого часового ряду даних Існують універсальні математичні і статистичні системи прогнозування Stratgraphics, STATISTICA, Systat for Windows, SPSS, BMDP, SAS, Mimtab, Siss [1], які інтегровані в операційне середовище, підтримують різні формати ВХІДНО-ВИХІДНИХ даних, мають розвинутий інструментарій візуалізацм та графічного відображення, широкий набір аналітичних засобів (методів розвідувального аналізу, класифікації та кластерізацм, описувальної статистики, багатомірного кореляційного, ковариаційного та дисперсійного аналізу, факторного аналізу, нелінійного оцінювання) Але для практичного застосування таких складних за математичними методами систем, необхідна висока математична ерудиція користувача програмних засобів, вміння швидко відокремлювати необхідні засоби, які розкидані в десятках методів, що вносить в результати прогнозування суб'єктивний елемент і робить їх неоднозначними Трохи краще підібрані засоби прогнозування в системі Stat Graphics Plus for Wincows У групі "Часові серії" зібрані ефективні методи, які включають модель випадкового блукання, S-криві, прості ЗМІННІ середні, п'ять видів експоненційного згладжування і ARIMA-модель з Бокса-Дженкінса У системі Systat for Windows користувач також забезпечується стандартним набором ЛІНІЙНИХ засобів найменших квадратів та методів часових рядів Системи PEER Planner, Win Forecast [1] займають проміжне положення між універсальними та спеціалізованими системами У виявлених в Internet документах немає посилань на використані в них математичні моделі Судячи по реалізації Win Forecast за допомогою Visual Basic, його методика прогнозування нескладна Ряд універсальних систем прогнозування Autocast, Forecast Pro, Smart Forecast, Solo Statistical Software та ряд інших [1] характеризуються тим, що в них реалізовано сукупність методів прогнозування, із яких користувач вибирає певний метод для конкретного часового ряду Найбільш близьким по технічній суті до пропонуємої системи є система FORECASTING TOOLPACK for Excel [1], яка призначена для інтерактивного статистичного прогнозування в бізнес-розрахунках з метою аналізу обсягів продаж, які передбачаються, вибору асортименту товарів та послуг з прогнозованих цін Для некваліфікованих користувачів (або з метою економії часу) система дозволяє у відповідному режимі роботи швидко отримати прогноз шляхом послідовних операцій встановлення сезонності, вибору методу (математичної моделі), візуального контролю якості роботи моделі та запису результату прогнозування у вигляді часового ряду При цьому оптимальні величини параметрів методів обираються автоматично, так що користувач може не знати їх призначення Для кваліфікованих користувачів в діалоговій сфері здійснюється інтерактивний процес прогнозування, який містить в собі конструювання моделі прогнозу шляхом вибирання математичної моделі із переліку тих, які є, ручного коригування параметрів моделі після їх автоматичного вибору, порівнювання варіантів прогнозу одного й того ж ряду даних на ретроспективному інтервалі часу різними методами прогнозування і вибору найкращого Ключовий момент - максимальна рекомендувальна здібність системи прогнозування FORECASTING TOOLPACK for Excel Основним методичним недоліком вищезгаданої системи прогнозування, який має принципове значення, є те, що вибір методу прогнозування відбувається ручним способом, безпосередньо користувачем, що потребує високої його кваліфікації та вносить елемент суб'єктивізму в результати розрахунків величин, які прогнозуються, оскільки різні методи прогнозування дають різні результати Задачею винаходу є автоматизація оптимального вибору найкращого із існуючого списку (переліку) варіанту певної математичної моделі прогнозування та окремих параметрів м настрою, забезпечуючих мінімальну, статистичне очікуєму, середню відносну похибку прогнозування часового ряду даних, забезпечення порівняльної оцінки згідно заданого критерію повного перебору КІЛЬКОСТІ варіантів, реалізуємих математичних моделей прогнозування та їх індивідуальних параметрів налаштування, зниження трудомісткості виконання розрахунків користувачами при складанні прогнозів, виключення впливу суб'єктивного фактору на результати прогнозування та підвищення їх достовірності Система прогнозування FORECASTING TOOLPACbj, for Excel включає в собі [1] послідовно з'єднані блок пам'яті для зберігання часового ряду даних універсального змісту, блок інтерактивного завдання періоду прогнозування, блок інтерактивного вибору виду математичної моделі прогнозування, блок автоматичного підбору параметрів моделі прогнозування, блок візуалізацм та контролю якості роботи моделі прогнозування, блок інтерактивного коригування параметрів моделі прогнозування, блок прогнозування даних згідно вибраної моделі, блок візуалізацм та запам'ятовування даних прогнозу Технічний ефект та поставлена мета досягаються тим, що в систему прогнозування (див фиг 1), яка містить в собі послідовно з'єднані блок пам'яті для зберігання часового ряду даних універсального змісту, блок інтерактивного завдання періоду прогнозування, блок інтерактивного вибору виду математичної моделі прогнозування, блок автоматичного підбору параметрів моделі прогнозування, блок візуалізацм та контролю якості роботи моделі прогнозування, блок інтерактивного коригування параметрів моделі прогнозування, блок прогнозування даних згідно вибраної моделі, блок візуалізацм та запам'ятовування даних прогнозу замість блоку пам'яті для зберігання часового ряду даних універсального призначення уводяться (див фіг 2) послідовно з'єднані блок пам'яті для зберігання багатомірних часових рядів даних, блок інтерактивного завдання вихідних даних для здійснення вибирання одномірного часового ряду по запиту користувача, блок вибирання необхідних для прогнозування даних за ретроспективний період часу, замість послідовно з'єднаних блоків інтерактивного вибору виду математичної моделі прогнозування, блока автоматичного підбору параметрів моделі прогнозування, блока візуалізацм та контролю якості роботи моделі прогнозування, блока інтерактивного коригування параметрів моделі прогнозування, блока прогнозування даних згідно вибраної моделі системи-прототипу уводяться послідовно з'єднані блок завдання мінімальної середньої відносної похибки прогнозування, блок автоматичного перебирання та завдання варіанту вибору виду моделі прогнозування, блок автоматичного перебирання і завдання параметрів моделі прогнозування, блок прогнозування членів часового ряду даних на ретроспективному інтервалі за допомогою вибраної моделі, блок визначення середньої відносної похибки прогнозу на ретроспективному інтервалі, блок порівнювання отриманої середньої відносної похибки прогнозу з и поточним найкращим значенням, блок формування поточного значення мінімальної середньої відносної похибки прогнозування, блок запам'ятовування варіанту виду і параметрів моделі прогнозування з поточною мінімальною похибкою прогнозу, блок контролю повноти перебирання варіантів завдання параметрів моделі прогнозування, перший вихід якого з'єднано із входом блока автоматичного перебирання і завдання параметрів моделі прогнозування, другий вихід з'єднано із входом блока контролю повноти перебирання варіантів виду моделі прогнозування, перший вихід якого з'єднано із входом блока автоматичного перебирання і завдання варіанту виду моделі прогнозування, другий вихід якого з'єднано із входом блока прогнозування часового ряду на певний період, вибраною моделлю Таким чином у порівнянні з прототипом, пропонуєма система має наступні ВІДМІННІ ознаки замість блоку пам'яті для зберігання часового ряду даних універсального змісту уводяться послідовно з'єднані блок пам'яті для зберігання багатомірних часових рядів даних, блок інтерактивного завдання вихідних даних для здійснення вибирання одномірного часового ряду по запиту користувача, блок вибирання необхідних для прогнозування даних за ретроспективний період часу (цим забезпечується більш широкі можливості користу 45536 вача з обробки множини часових рядів даних з мінімальними витратами часу, здійснювати пошук та вибирання необхідних для прогнозування даних за рахунок апарату обробки багатомірних баз даних), замість послідовно з'єднаних блоків інтерактивного вибору виду математичної моделі прогнозування, блока автоматичного підбору параметрів моделі прогнозування, блока візуалізацм та контролю якості роботи моделі прогнозування, блока інтерактивного коригування параметрів моделі прогнозування, блока прогнозування даних згідно вибраної моделі уводяться послідовно з'єднані блок завдання мінімальної середньої відносної похибки прогнозування, блок автоматичного перебирання і завдання варіанта виду моделі прогнозування, блок автоматичного перебирання і завдання параметрів моделі прогнозування, блок прогнозування членів часового ряду даних на ретроспективному інтервалі за допомогою вибраної моделі, блок визначення середньої відносної похибки прогнозу на ретроспективному інтервалі, блок порівнювання отриманої середньої відносної похибки прогнозу з и поточним найкращим значенням, блок формування поточного значення мінімальної середньої відносної похибки прогнозування, блок запам'ятовування варіанту виду і параметрів моделі прогнозування з поточною мінімальною похибкою прогнозу, блок контролю повноти перебору варіантів завдання параметрів моделі прогнозування, перший вихід якого з'єднано із входом блока, автоматичного перебирання і завдання параметрів моделі прогнозування, другий вихід з'єднано із входом блока контролю повноти перебирання варіантів моделі прогнозування, перший вихід якого з'єднано із входом блока автоматичного перебирання і завдання варіанту моделі прогнозування, другий вихід якого з'єднано із входом блока прогнозування часового ряду на певний період вибраною моделлю Цим забезпечується те, що вибір моделі (методу) прогнозування та и окремих параметрів виконується автоматично, без участі операторакористувача, забезпечує мінімальну статистично очікуєму відносну похибку прогнозування, виключає вплив суб'єктивного фактору на результати прогнозування Сутність пропонуємого винаходу поясняється кресленнями і описом математичної моделі і алгоритмів реалізації системи прогнозування часових рядів даних, які наведені в додатках фіг 1 - блок-схема прототипу системи прогнозування, фіг 2 - блок-схема пропонуємої системи прогнозування, Для прогнозування використовуються три моделі часових рядів лінійна авторегресія, квадратична авторегресія, степеневі поліноми Лінійна авторегресійна модель часового ряду будується за припущенням, що ПОСЛІДОВНІ значення часового ряду ЛІНІЙНО залежні, тобто р Yt = 2 > j И - Y t - j + b + s t , t = p + 1, ,n 8 7 45536 де b - постійна складова, Якщо уі і,уі 2, ,Уі п - початковий ряд, et - випадкова складова ряду, У2 1.У2 2, У2 п 1 — РЯД ПерШИХ ріЗНИЦЬ, р - порядок моделі УК+1,УК+1 2, ,Ук+1 n k - РЯД k-ТИХ ріЗНИЦЬ, 1 2 Квадратична авторегресіина модель часоУк+іпк+1 - прогноз ряду к-тих різниць на 1 крок вого ряду будується за припущенням, що ПОСЛІДОвперед, ВНІ значення часового ряду у деякий момент часу Уі п+1 - прогноз початкового ряду на 1 крок впеможуть бути представлені у вигляді поліному 2-го ред, то ступеня від декількох попередніх значень ряду Уі п+1 - Ук+1 п к+1 Укп к+1 Ук 1 п к+2 Уі п плюс випадкова складова, тобто Параметри моделі для усіх 3-х типів моделей оцінюються за допомогою метода найменших кваt= p+1 Уи дратів l=1j=l+1 Для лінійної авторегресм порядку р і початкового ряду уі, , уп це приводить до такої задачі де d - постійна складова, et - випадкова складова ряду, р - порядок моделі Поліноміальна модель часового ряду р-го порядку має наступний вид Мінімум знаходиться по усяким можливим наyt = f(t) + et, борам значень вектора параметрів (а-і, ,ар,Ь) Для вирішення цієї задачі будується система де f(t) = £ a , - t ' , нормальних рівнянь + ( і=0 et - випадкова складова ряду В процесі розрахунків прогнозу використовуються також два види перетворення часових рядів перетворення за допомогою змінних сум, перетворення за допомогою скінчених різниць Перебудова ряду уі, ,уп за допомогою змінних сум порядку р зводиться до побудови ряду z-i, такого, що н н Застосування скінченно-різницевих перетворень Якщо початковий ряд уі, ,уп, то ряд перших різниць zi, ,z n i, flez, = у|+і - у , ряд других різниць Vi, ,Vn 2, ДЄ V, = Z,+1 - Z , , ряд р-их різниць si, ,s n p, де s, = w, + i - Wj, w i , ,\л/гнР+і - ряд р-1 різниць ЗМІННІ суми застосовуються для отримання більш гладкого ряду, котрий, як передбачається, краще, ніж початковий ряд, прогнозується, і отже, після перерахунку прогнозу на початковий ряд, можна чекати отримання меншої похибки Застосування скінченно-різницевіх перетворень початкового ряду переслідує дві мети а) отримання стаціонарного ряду, б) елімінація поліноміального тренду, тому що відомо, що для полінома ступеня k k-ті різниці ПОСТІЙНІ Перерахунок прогнозу ряду змінних сум порядку k на початковий ряд Якщо уі, ,уп - початковий ряд, Z1, прОГНОЗ РЯДУ ЗМІННИХ Сум + + f n f Р a Уі - S t=P+ ї t-j - b • уt-k = 0- k ,p, -b = ° котра вирішується відносно ai, ,ap,b 3 2 Для квадратичної авторегресм порядку р і початкового ряду уі, ,уп отримаємо таку задачу оптимізацм £ yf-,-EEb,jyt-,yt-j-E°i yt_, l=1j=l+1 1=1 Мінімум знаходиться по усяким можливим наборам значень вектора параметрів (аі, ,ар,Ьі2,Ьіз, i p , c i , ,c p ,d) ,Ьір,Ь2з,Ь24, ,b2p, , b p Система нормальних рівнянь тут слідуюча У,, y f J - f c , ^/У.-Іа, s = l , ,р І (У,-fa, - І - У П + І - І + Ь, 1=1 де а, та b - оцінки параметрів, у випадку квадратичної авторегресійної моделі п + _ _ а і _ с 9 У l=1j=l+1 Уп+1-, Уп+н+Е і 10 4) Використовуючи значення параметрів моделі, оцінених на 3-ому кроці, ряд z, прогнозується на 1 крок вперед 5) Прогноз рядуг, перераховується на ряд у, 6) Прогноз ряду у, перераховується на початковий підряд Х|,Х|+і, ,X|+S і і, таким чином, отримується прогноз X|+s Кінець циклу по і Визначається похибка прогнозу Д по формулі п+1-i 1=1 1=1 J J де a,, - оцінки параметрів, у випадку поліноміальної моделі Р _ , , а п Уп+1 = Z і • ( + V Ч+S Д = X l+S 1=1 > Де а, - оцінки 1=1 Для вибору типу та порядку моделі, прогнозування та отримання більш достовірної апріорної оцінки похибки прогнозу використовується наведений нижче алгоритмю 1 Початок циклу по типам моделей Початок циклу по S - довжині ретроспективного інтервалу (діапазон зміни S вибирається у залежності від довжини початкового ряду) Початок циклу по V - порядку змінних сум (діапазон зміни V вибирається в залежності від поточного значення параметра S) Початок циклу по W - порядку різниць (діапазон зміни W вибирається в залежності від поточних значень параметрів S та V) Початок циклу по Р - порядку моделі (діапазон зміни Р вибирається в залежності від поточних значень параметрів S, V, W) 1) виконання одного кроку алгоритму з параметрами (тип моделі, S, V, W, Р) та визначення похибки прогнозу, 2) якщо похибка менша поточного оптимального значення, то змінюється значення оптимуму та запам'ятовується тип моделі, значення параметрів S, V, W, Р Кінець циклу по порядку моделі Р, Кінець циклу по порядку різниць W, Кінець циклу по порядку змінних сум V, Кінець циклу по довжині ретроспективного інтервалу S, Кінець циклу по типам моделей 2 Прогнозування початкового ряду на 1 крок вперед, використовуючи відповідаючий оптимуму тип моделі, S, V, W, Р та видача у якості апріорної оцінки відносної похибки прогнозу значення оптимуму Опис кроку алгоритму з параметрами (тип моделі, S, V,W, Р) Нехай початковий ряд є х-і, ,хп Цикл по і від 1 до n-S 1) По підряду Х|,Х|+і, ,X|+S і будується новий ряд y,,,j = 1, ,s-v+1 з використанням процедури побудови ряду змінних сум порядку v 2) По ряду, отриманому на 1-ому кроці, будуєтся ряд z,,,j = 1, ,s-v+1-w скінченних різниць порядку w 3) Для ряду, отриманому на 2-ому кроці, оцінюються параметри моделі ВІДПОВІДНОГО типу та порядку р методом наименьших квадратів Розрахунок апріорної оцінки середньої абсолютної похибки прогнозу виконується по формулі 1=1 n-s де n - довжина (КІЛЬКІСТЬ членів) часового ряДУ, s - довжина ретроспективного інтервалу, яка відповідає оптимальному варіанту математичної моделі прогнозування, алгоритм визначення якого описано в п 1, х. - прогнозуєме значення j-ro члена часового ряду, яке відповідає оптимальному варіанту моделі прогнозування, х, - фактичне (початкове) значення j-ro члена ряду часового ряду Визначення інтервалу очікуємих значень прогнозуємої величини х. розраховується по формулам нижня границя X (n+I)min = X n + 1 s . (Х(п + 1)гпіп>0), верхня границя x (n+i)max = x n + 1 ~ s Система прогнозування, пропонована в наявній заявці, реалізована в наступних програмних комплексах, розроблених для Державної митної служби України (ДМСУ) "Короткочасне прогнозування динаміки обсягів експорту-імпорту товарів, що контролюються Державною митною службою України" (система здана в експлуатацію Інформаційно-митному управлінню (ІАМУ) ДМСУ у 1999 році, "Математичне моделювання і розрахунок індексів динаміки зміни обсягів зовнішньоторговельних операцій України, на базі системи оперативної аналітичної обробки OLAP" (система здана в експлуатацію ІАМУ ДМСУ у 2000 році) СПИСОК ЛІТЕРАТУРИ 1 О Д Перевозчикова, И Н Пшонковская, Т К Терзян, В Г Тульчинский, П Г Тульчинский, А В Харченко «Интеллектуальные пакеты статистического прогнозирования», Управляющие системы и машины, №6, 1997г 11 45536 12 ІЇЮТОТИЛ СИСТЕМИ ПРОГНОЗУВАННЯ ]г Ело« пам'яті для зберігання часового раду делим універсального змісту 2 Блок інтерактивного завдакня періоду прогнозування Блок Елок айтоматмчиого підбору парвмстр[в моделі прогнозування 5 Елод ьЬуіпІз&шїта контролю якості роОотн ВИДІЛІ 6. ЁЛОК 7 Блок проГїіоіуваЕікяданір[ згідно внбрщгої моделі * Блок еізуалізації та зал^лтоеумлня даних прогнозу ФІГ.1 Блок иам"яп для зберігання багато мірник ряді а Лам их 2 Блок інтерактивного завдання вихідних пъич* д'В* ійсненні цнбйр54їЧЯ потрібного одномірного 4JCOкого рлцу, по запиту користувача 3. Блек вибирання необхідних для пропвдзкагчки ддндл за ретроспективний період часу 4. Бяок інгеракхивного забдан 5 Блок їавланкяміиінаяьй0їсерйігньо[ відносної похибки прогнозування 0 БЛОК йріочтц анбору виду моделі прогнозування 7 Блок здтоматачкого лерс€ирзнк« pjE чолеігі прогнозування 3. Блок іхроґної}>ваяда 'гаенів часового ряду даних на ретро елективному інтервалі за допомогою вибраної мо 9 Блок влэнвчення середнії відкосиш похибки прогноіу на ре т р и пептид н 10 Блок пор^иянччотриманоГ середньої вшюсної покнбки прогнозу ї іїпоточким найкращим баченням 11. Блок формування погонного їййчення мінімальної 12 БЛФК заплм'ятояузднля варіанту виду і параметрів КЇОДСЛІ прогнозування з поточною мінімальною похибкою прогнозу і 3 БяСгх контролю ПОйНі>ТИ перебирання варіантів завдання пapa^feтplв мояелі прогнозування варіанти перебрано7 14 блок контролю л перебирання aapjHhne модечі прогноїу&аніїя ( к і aapiajrra перебрано?) 1 5. БЛОК ПроГНОэуэаК:,Ч часового раду Hd ПЕВНИЙ п в р ш 16 Блоквпуалнаціїтаїапамятовувавняданих р, рогчоіу ФІГ.2 15 45536 ДП «Український інститут промислової власності» (Укрпатент) вул Сім'ї Хохлових, 15, м Київ, 04119, Україна (044)456-20- 90 ТОВ "Міжнародний науковий комітет" вул Артема, 77, м Київ, 04050, Україна (044)216-32-71 16

ДивитисяДодаткова інформація

Автори англійськоюKrasin Leonid Abramovych

Автори російськоюКрасин Леонид Абрамович

МПК / Мітки

МПК: G06Q 90/00

Мітки: показників, часових, рядів, система, прогнозування, фінансово-економічних

Код посилання

<a href="https://ua.patents.su/8-45536-sistema-prognozuvannya-chasovikh-ryadiv-finansovo-ekonomichnikh-pokaznikiv.html" target="_blank" rel="follow" title="База патентів України">Система прогнозування часових рядів фінансово-економічних показників</a>

Спосіб прогнозування показників спермопродуктивності бугаїв-плідників

Номер патенту: 13368

Опубліковано: 28.02.1997

Автори: Шустовська Марія Дорофіївна, Кругляк Андрій Петрович, Лисовенко Ганна Степанівна

МПК: A61D 19/02

Мітки: спосіб, показників, бугаїв-плідників, прогнозування, спермопродуктивності

Формула / Реферат:

(57)1. Способ прогнозирования показателей спермопродуктпвности быков-производителей, включающий оценку первых 5-10 эякулятов по объему, количеству и подвижности половых клеток, числу накопленных спермодоз, отличающийся тем, что дополнительно определяют активность аспартат-аланин-аминотрансфераз и содержание глутаминовой кислоты в плазме натиенои спермы и после воздействия нанее в течение 1-2 мин жидким азотом и бидистиллированной...

Пристрій для цифрового вимірювання часових інтервалів

Номер патенту: 5661

Опубліковано: 28.12.1994

Автор: Дем'янчук Тарас Михайлович

МПК: G04F 10/00

Мітки: інтервалів, цифрового, пристрій, вимірювання, часових

Формула / Реферат:

Устройство для цифрового измерения временных интервалов, содержащее две входные шины, два ждущих генератора, два счетчика, устройство сравнения кодов, выход которого соединен со вторыми входами первого и второго ждущих генераторов, первая входная шина соединена с первым входом первого ждущего генератора, выход которого соединен со счетным входом первого счетчика, разрядные выходы которого соединены с первыми входами блока сравнения, вторые...

Пристрій для визначення часових рухових параметрів спортсменів-лучників

Номер патенту: 26074

Опубліковано: 30.04.1999

Автори: Пятков Віктор Тимофійович, Виноградський Богдан Анатолійович

МПК: F41B 5/00

Мітки: пристрій, часових, визначення, рухових, параметрів, спортсменів-лучників

Формула / Реферат:

Пристрій для визначення часових рухових параметрів спортсменів-лучників, що складається з датчика, блока індикації, який відрізняється тим, що датчик виконаний у вигляді контактної групи, один контакт якої розміщений на клікері лука, а другий закріплений на руківці лука і додатково обладнаний закріпленою на виносному прицілі, з можливістю поздовжнього переміщення, оптронною парою, що розміщена на спеціальній рамі, де світодіод пари з'єднаний...

Спосіб порогового паралельного додавання тривалостей групи часових інтервалів

Номер патенту: 40228

Опубліковано: 16.07.2001

Автори: Мартинюк Ольга Борисівна, Кожем'яко Володимир Прокопович, Вербицький Ігор Анатолійович, Мартинюк Тетяна Борисівна

МПК: G06G 7/14

Мітки: порогового, спосіб, інтервалів, групи, додавання, тривалостей, часових, паралельного

Формула / Реферат:

Спосіб порогового паралельного додавання тривалостей групи часових інтервалів,оснований на накопиченні кратних тривалостей, в якому між собою порівнюють тривалості часових інтервалів групи та виділяють часовий інтервал найменшої тривалості, формують поточну часткову суму тривалостей, що кратна цій найменшій тривалості шляхом множення ії на кількість часових інтервалів в групі, формують нову групу часових інтервалів шляхом віднімання цієї...

Вимірювач часових інтервалів

Номер патенту: 6414

Опубліковано: 29.12.1994

Автор: Дем'янчук Тарас Михайлович

МПК: G04F 10/00

Мітки: часових, вимірювач, інтервалів

Формула / Реферат:

(57) Измеритель временных интервалов, содержащий секционированную линию задержки и счетчик, выход которого является выходом устройства, отличающийся тем, что в него введены элемент И—НЕ, n-триггеров с защелкой, n коммутаторов, приоритетный шифратор и кодопреобразователь, выходы которого являются младшими разрядами выхода измерителя, основные входы подключены, соответственно, к выходам приоритетного шифратора, а вспомогательный вход подключен...

Попередній патент: Форма в плані крила великого звуження літака

Наступний патент: Спосіб одержання модифікатора адгезії

Випадковий патент: Спосіб визначення показників рівномірної деформації конструкційної сталі