Інформаційно-аналітична система діагностики фінансового стану та потенціалу стійкого розвитку підприємства

Номер патенту: 56757

Опубліковано: 25.01.2011

Автори: Яблоков Ігор Володимирович, Пономаренко Леонід Анатолійович, Гриценко Володимир Ілліч, Кунцевич Вадим Олексійович, Бажан Людмила Іванівна

Формула / Реферат

1. Інформаційно-аналітична система діагностики фінансового стану та потенціалу стійкого розвитку підприємства, що містить автоматизовані робочі місця лінійних менеджерів та осіб, що приймають рішення, модуль збору та оброблення інформації від функціональних підсистем об'єкта, модуль збору та оброблення даних від зовнішнього середовища та централізовану базу даних із відповідною системою управління базою даних (СУБД), яка відрізняється тим, що додатково містить модуль синтезу внутрішніх трендів розвитку підприємства (мікроекономічні чинники) та зовнішніх (макроекономічні чинники), які формують цикл ділової активності та виявляють відхилення цих трендів від завданих еталонів, та модуль аналізу спеціалізованої бази знань, в якій зберігаються сценарії стійкого розвитку підприємства в умовах кризи, для обрання можливих засобів впливу з метою усунення негативних відхилень.

2. Інформаційно-аналітична система за п. 1, яка відрізняється тим, що додатково містить модуль, який, крім оцінки поточного фінансового стану підприємства (моніторингу), діагностує фінансовий стан і потенціал стійкого розвитку підприємства довільного типу.

3. Інформаційно-аналітична система за п. 1, яка відрізняється тим, що спеціальний модуль системи крім виявлення фактичних негативних відхилень у значеннях контрольованих параметрів діяльності підприємства відшукує за допомогою комплексу алгоритмів пошуку та наборів оптимальних і оптимізованих запитальників причини таких відхилень і пропонує заходи для їх усунення.

Текст

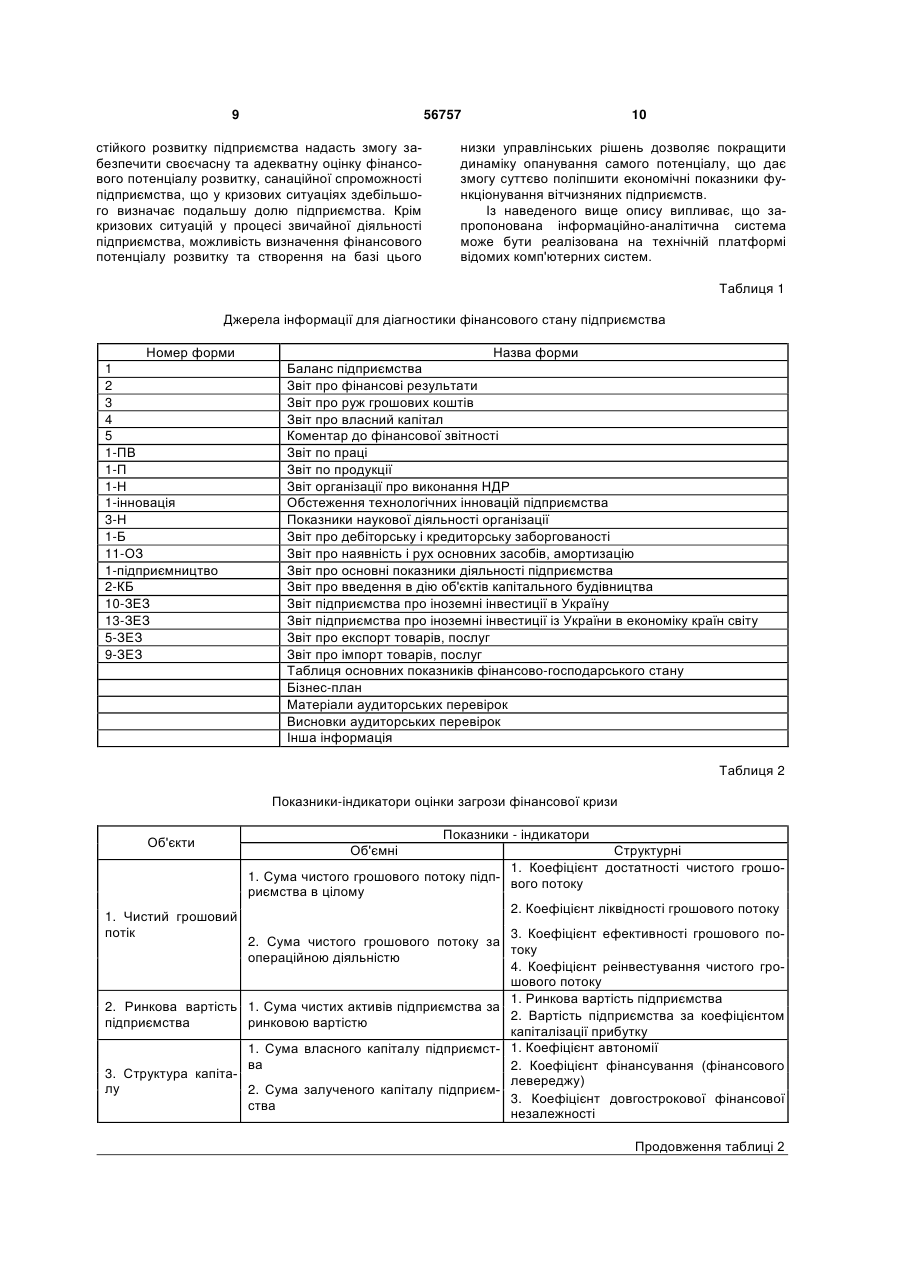

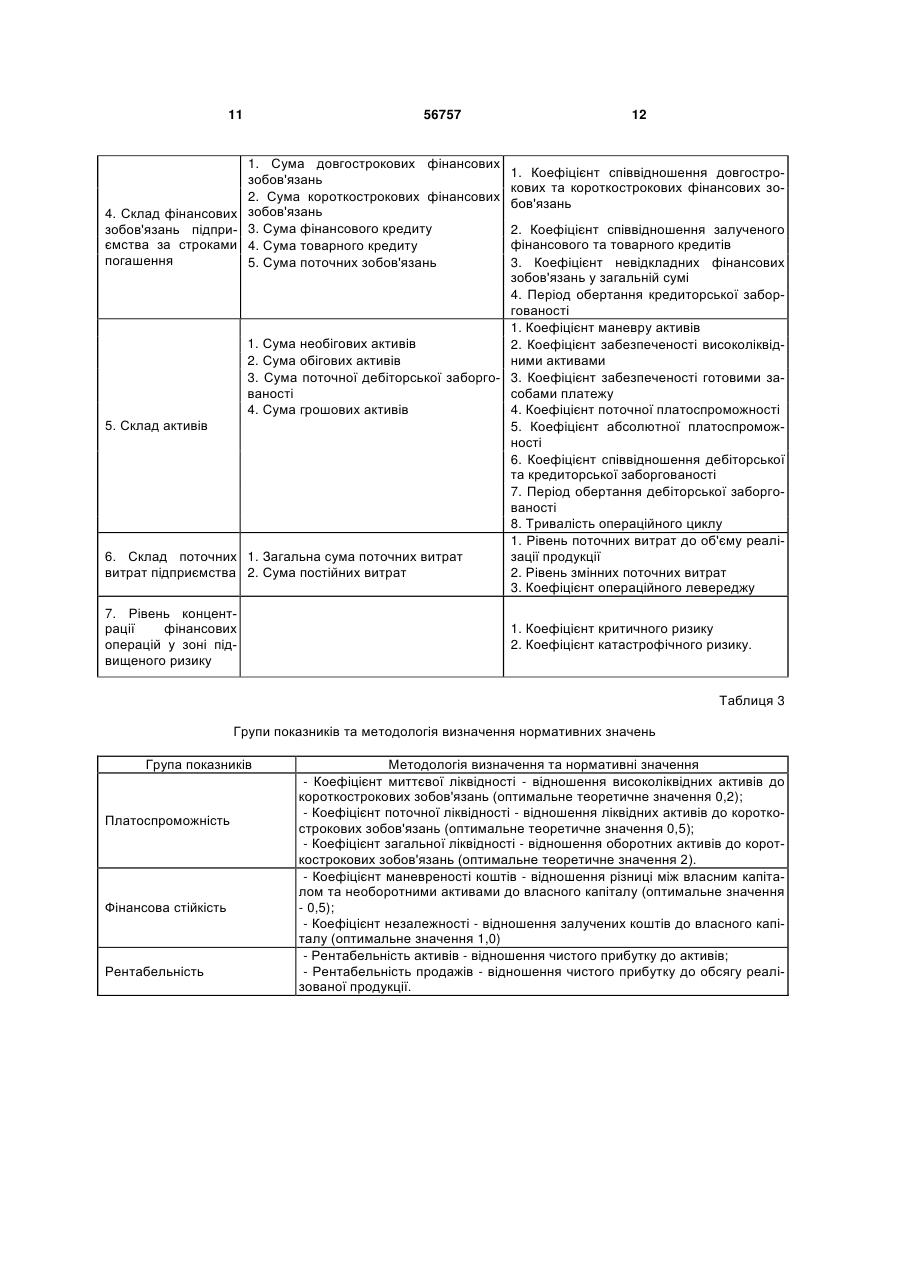

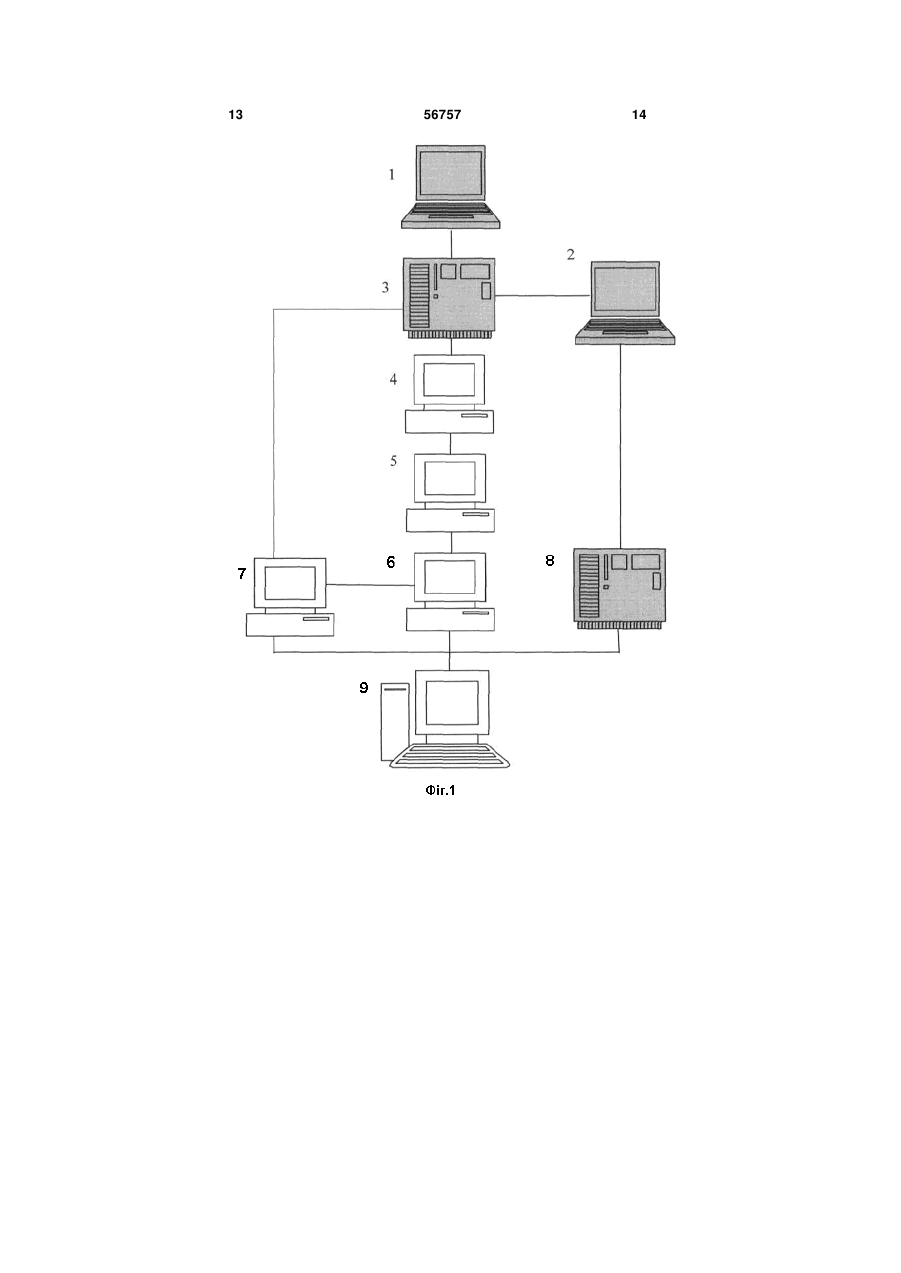

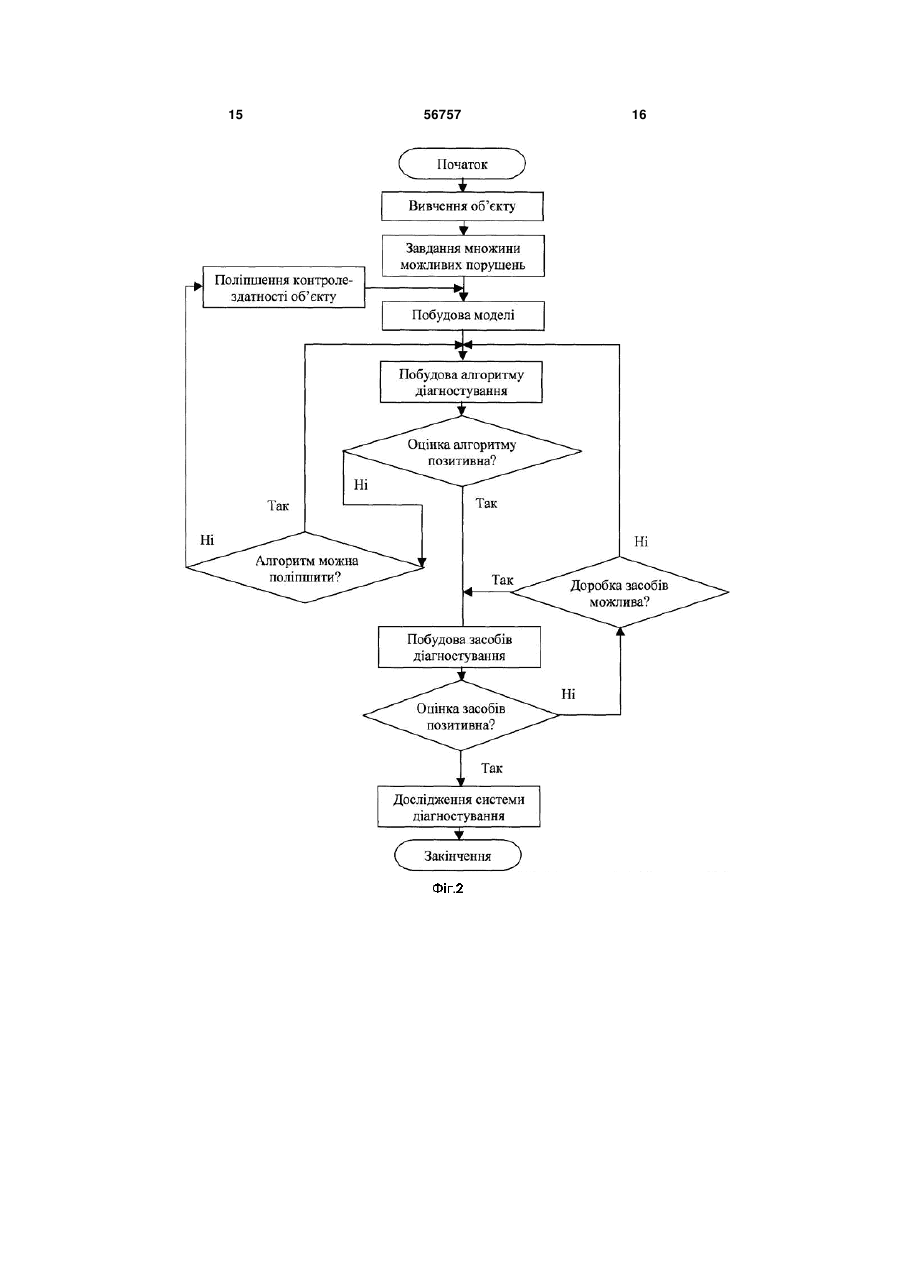

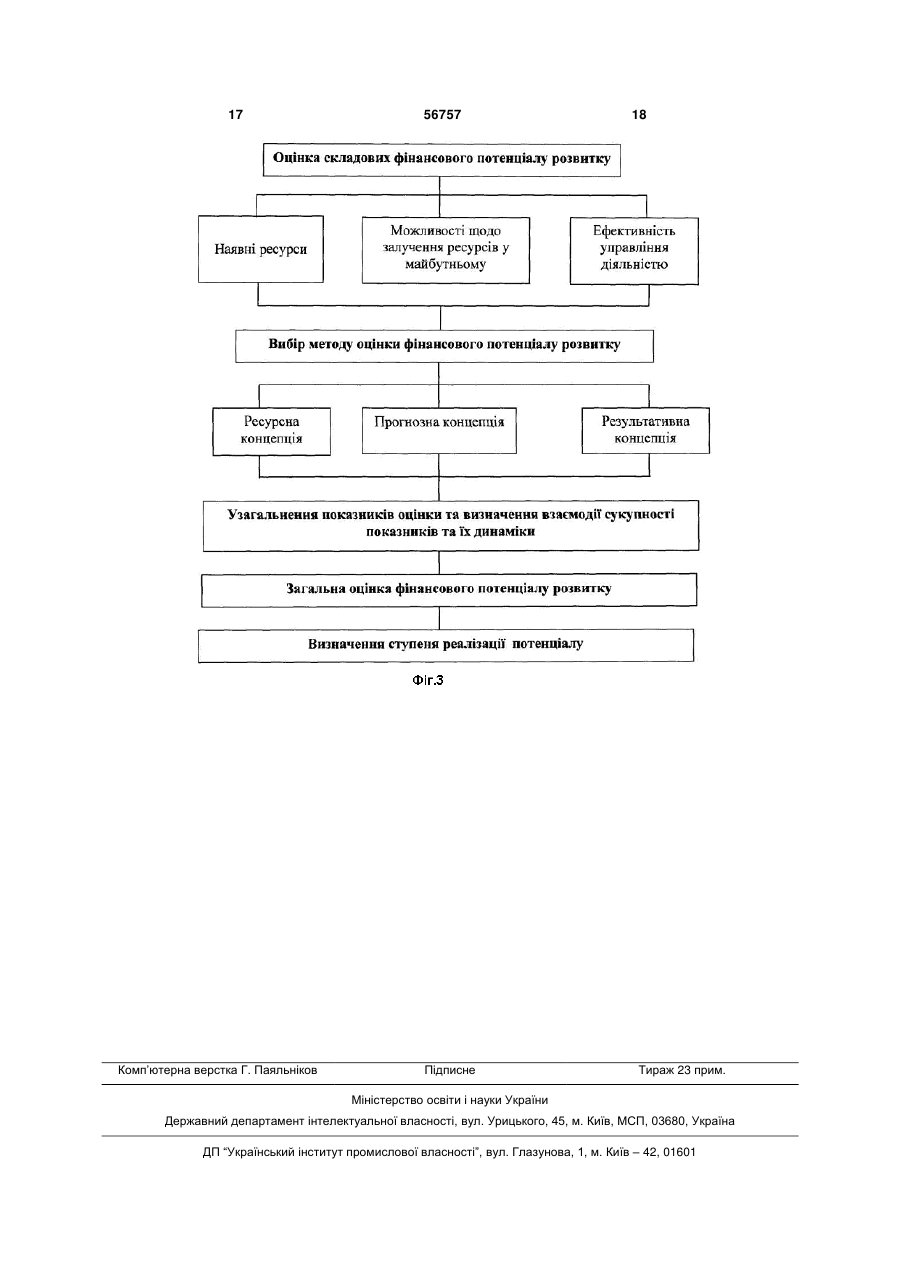

1. Інформаційно-аналітична система діагностики фінансового стану та потенціалу стійкого розвитку підприємства, що містить автоматизовані робочі місця лінійних менеджерів та осіб, що приймають рішення, модуль збору та оброблення інформації від функціональних підсистем об'єкта, модуль збору та оброблення даних від зовнішнього середовища та централізовану базу даних із відповідною системою управління базою даних (СУБД), яка відрізняється тим, що додатково містить модуль синтезу внутрішніх трендів розвитку підприємства (мікроекономічні чинники) та зовніш U 2 (19) 1 3 систем діагностування і систем підтримки прийняття рішень (СППР). Проблема підтримки прийняття рішень при антикризовому управлінні підприємствами, оптимізації стратегій управління підприємствами в умовах ринкової економіки є актуальною. Відносини між підприємствами та зовнішнім середовищем при постійних не прогнозованих змінах законодавчої бази, політичної кон'юнктури, цінової політики, з одного боку, ускладнюють роботу підприємств, а з другого - вимагають наукового системного підходу до розв'язання наболілих проблем, оскільки наявні наукові розробки у сфері методичного забезпечення аналізу таких критичних при виникненні кризових ситуацій на підприємствах показників як фінансовий потенціал розвитку, не відповідають потребам практики. Відомі результати в галузі діагностування фінансового потенціалу розвитку підприємств не дають адекватних відповідей на запити практики, що постійно виникають в процесі експлуатації реальних систем управління підприємствами. Зокрема, серед літературних джерел практично не зустрічаються праці, що присвячені пошуку оптимальних алгоритмів діагностування фінансового стану підприємств, хоча ця проблема є важливою, а її розв'язання в кожному конкретному випадку приносить суттєвий економічний ефект. Відсутні також наукові розроблення проблеми оцінки ефективності процесів діагностування. Аналіз літературних джерел і досліду низки промислових підприємств показав, що практично відсутні методи й моделі організації фінансового діагностування, що базуються на комплексному системному підході та орієнтовані на безпосереднє використання в економічних системах завдяки створенню математичної та комп'ютерної підтримки відповідних рішень, а наявне методичне забезпечення діагностування потенціалу розвитку кризового підприємства (система оціночних показників, методи дослідження, методологія інтерпретації отриманих результатів) не відповідає практиці прийняття управлінських рішень, які мали б базуватись на цих результатах, та не задовольняє потреби користувачів такої інформації, особливо з точки зору підприємства як об'єкта антикризових заходів, позичальника або об'єкта інвестицій. Відома інформаційно-аналітична система збору та обробки даних [патент України № 22435 від 25.04.2007], що містить пристрій введення даних за допомогою інтерфейсу, пристрій структуризації даних, пристрій керування послідовністю операцій, пристрій обробки даних, пристрій формування вихідних даних, пристрій збору та накопичення даних з можливістю отримання інформації як із заданих джерел, так і з джерел, перелік яких формується динамічно, пристрій формування масивів зберігання проміжних результатів обробки даних, зв'язаний із модулем експертних оцінок і прогнозів з утворенням пристрою формування вихідних даних підсистеми генерації та аналізу сценаріїв розвитку досліджуваного об'єкта або галузі. Названа система дає змогу підвищити ефективність збору, накопичення та обробки даних, але 56757 4 вона не передбачає конкретних споживачів інформації, зокрема осіб, які приймають рішення. Запропоновані функції системи мають чітко виражену технічну програмно-апаратну спрямованість, що ускладнює її соціально-економічне застосування. Відома інформаційно-аналітична система підтримки прийняття рішень [патент України № 32496 від 12.05.2008], що містить автоматизовані робочі місця осіб, які приймають рішення, базовий інформаційно-аналітичний комплекс з підсистемами керування наповненням централізованої бази даних, синхронізації та взаємодії осіб, які приймають рішення, з системою, цифрово-сенсорний інтерфейс та підсистему біометричної ідентифікації авторизованих користувачів. Система містить підсистеми підтримки колективного прийняття рішень, діагностики якості та ймовірності підтримки прийняття рішень, відстеження працездатності автоматизованих робочих місць осіб, які приймають рішення, нагадування, рукописного введення інформації. Але ця система не спроможна з великих масивів різнорідних даних вибрати й використати для підтримки прийняття рішень ті найважливіші зовнішні та внутрішні статичні та динамічні характеристики поточного стану економіки підприємства, індикатори потенціалу стійкого розвитку підприємства, необхідні для розпізнавання передкризових і кризових симптомів, діагностики причин виникнення кризових явищ, прийняття та реалізації антикризових програм діяльності підприємства. Найближчою за своїм змістом до корисної моделі, яка заявляється, є інтегрована інформаційноаналітична система моніторингу та моделювання антикризового розвитку підприємства [патент України № 49154 від 26.04.2010], яка належить до інформаційно-комунікаційних технологій і може бути застосована в ієрархічних інформаційноаналітичних системах підтримки процесів прийняття ефективних антикризових рішень топменеджерами підприємства завдяки підвищенню надійності моніторингу змін у зовнішньому оточенні та внутрішньому середовищі, завчасному надходженню консолідованої інформації до вищого керівництва, зростанню ефективності моделювання антикризових дій та оперативності під час здійснення коригувальних заходів. Названа система дає змогу забезпечити завчасну ідентифікацію змін у зовнішньому оточенні та внутрішньому середовищі підприємства, визначити рівень їх небезпеки, надає можливість підвищити ефективність антикризового моделювання з метою забезпечення антикризового імунітету підприємства. Але ця система не дає змоги аналізувати тренди зміни зовнішніх і внутрішніх параметрів суб'єкта господарювання, виявляти відхилення цих трендів від завданих траєкторій, знаходити реальні причини цих негативних відхилень, обирати із бази знань відповідні заходи ліквідації таких відхилень, визначати сценарії стійкого розвитку та ефективно реалізовувати ці сценарії. В основу корисної моделі поставлене завдання створення інформаційно-аналітичної системи діагностики фінансового стану та потенціалу стій 5 кого антикризового розвитку підприємства, здатної за допомогою постійного моніторингу будувати інформаційну модель діяльності підприємства, що враховує внутрішні та зовнішні чинники, оперативно виявляти відхилення реального фінансового стану підприємства від заданого, діагностувати за допомогою спеціальних алгоритмів і системи оптимальних запитальників причини наявних відхилень, діагностувати потенціал стійкого антикризового розвитку підприємства, обирати із бази знань сценарії комплексних заходів щодо забезпечення стійкого розвитку підприємства. Поставлене завдання вирішується тим, що інформаційно-аналітична система, яка містить автоматизовані робочі місця лінійних менеджерів та осіб, що приймають рішення, модуль збору та оброблення інформації від функціональних підсистем об'єкта, модуль збору та оброблення даних від зовнішнього середовища та централізовану базу даних із відповідною системою управління базою даних, додатково містить модуль синтезу внутрішніх трендів розвитку підприємства (мікроекономічні чинники) та зовнішніх (макроекономічні чинники), які формують цикл ділової активності та виявлення відхилення цих трендів від завданих еталонів, модуль аналізу бази знань, в якій зберігаються сценарії стійкого антикризового розвитку підприємства, для обрання можливих засобів впливу з метою усунення негативних відхилень, модуль, який крім оцінки поточного фінансового стану підприємства (моніторингу) діагностує фінансовий стан і потенціал стійкого антикризового розвитку підприємства довільного типу, а також спеціальний модуль системи, який крім виявлення фактичних негативних відхилень у значеннях контрольованих параметрів діяльності підприємства відшукує за допомогою комплексу алгоритмів пошуку та наборів оптимальних і оптимізованих запитальників причини таких відхилень і пропонує заходи для їх усунення. Технічний результат із застосуванням корисної моделі досягається, зокрема, завдяки алгоритмічним і програмним засобам діагностики поточного фінансового стану та потенціалу стійкого розвитку підприємства, способам виявлення за допомогою оптимізованої системи анкет (запитальників) причин відхилення основних параметрів функціонування підприємства від заданих величин, програмним засобам видобування із бази знань інформації щодо сценаріїв проведення комплексу заходів для запобігання кризовим явищам. Суть корисної моделі пояснюється наведеними нижче схемами. На Фіг. 1 наведено структуру інформаційно-аналітичної системи діагностики фінансового стану та потенціалу стійкого антикризового розвитку підприємства, яка містить розосереджений комплекс автоматизованих робочих місць лінійних менеджерів 1, в якому готується та із заданою періодичністю передається на рівень топ-менедженту та до бази даних 2 моніторингова інформація стосовно поточних значень контрольованих параметрів фінансового стану підприємства від джерел, перелік яких подано у Табл. 1; модуль первинного аналізу 3, який здійснює горизонтальний (часовий), вертикальний (структурний), трен 56757 6 довий аналіз та аналіз коефіцієнтів, перелік яких подано у Табл. 2 і Табл. 3; автоматизоване робоче місце 4, де здійснюється моніторинг зовнішніх чинників, які впливають на роботу підприємства, і введення до бази даних 2 кількісних характеристик цих чинників; модуль 5 синтезу внутрішніх трендів розвитку підприємства (мікроекономічні чинники) та зовнішніх (макроекономічні чинники), які формують цикл ділової активності, та виявлення відхилення цих трендів від завданих еталонів; модуль 6, який відшукує за допомогою комплексу алгоритмів пошуку та наборів оптимальних і оптимізованих запитальників причини таких відхилень; модуль 7, який діагностує потенціал стійкого антикризового розвитку підприємства; база знань 8, в якій зберігаються сценарії реалізації антикризових заходів; модуль 9, який аналізує інформацію, вироблену модулями 6, 7 та 8, і пропонує конкретний сценарій реалізації заходів для усунення передкризових симптомів чи кризових явищ. На Фіг. 2 зображено схему послідовності дій при розробці системи діагностування. Автоматизовані робочі місця лінійних менеджерів 1 та 2, які збирають і передають інформацію для подальшого зберігання у базі даних та обробки, виконані як на програмно-технічній платформі стаціонарних, так і портативних персональних комп'ютерів, з'єднаних із локальною обчислювальною мережею підприємства (інтранетом). За відсутності такої мережі передача інформації здійснюється за допомогою будь-яких фізичних носіїв. Головними інформаційними джерелами для оцінки фінансового стану підприємства є форми фінансової звітності і, передусім, „Баланс", „Звіт про фінансові результати", „Звіт про рух грошових коштів"та інші дані із таблиці 1. База даних 3 є зібранням логічно пов'язаних записів або файлів. База даних об'єднує велику кількість записів, заздалегідь накопичених у окремих файлах, так що загальна сукупність даних обслуговує численні застосування даної системи. Підтримку стандартів розробки, експлуатації та дотримання безпеки бази даних підприємства, утримування бази даних в актуальному стані шляхом додавання, зміни або видалення даних, управління доступом до бази даних здійснює адміністратор бази даних. Модуль первинного аналізу 4 здійснює такі види аналізу: Горизонтальний, або часовий аналіз будується на зіставленні кожної позиції звітності (статті, розділу, блоку) із аналогічними показниками попереднього (базового) періоду діяльності підприємства. Він дає змогу оцінити абсолютні й відносні відхилення за окремими статтями й розділами фінансових звітів. Цей аналіз дозволяє діагностувати стан підприємства за динамікою фінансової звітності цього підприємства. Вертикальний або структурний аналіз будується на визначенні структури підсумкових фінансових показників з оцінкою впливу кожної позиції на результат у цілому. Для цього розраховують питому вагу окремих складових у підсумку звіту, що дає змогу оцінити їх вплив на діяльність підприємства. 7 Вертикальний аналіз є досить інформативним для економічної діагностики. Наприклад, збільшення частки товарно-матеріальних запасів (ТМЗ) у сумі оборотних активів може свідчити про зростання виробничого потенціалу підприємства, про формування більш гнучкої структури оборотних активів, що прискорює їх оборотність, або про намагання менеджера захиститися від інфляції, а можливо й виявленням нераціональної політики господарювання. Ще один приклад: зростання частки дебіторської заборгованості може свідчити про розширення обсягів продажу в кредит, тобто завоюванні ринку збуту, але може бути й результатом поганого фінансового контролю на підприємстві. Трендовий аналіз дає змогу порівняти кожну позицію звітності з ланцюгом попередніх періодів і виявити тренд, тобто основну тенденцію динаміки показника, який спостерігають, очищену від впливу випадкових чинників і явищ, характерних для окремих періодів діяльності підприємства. Аналіз коефіцієнтів - це вивчення співвідношення між окремими позиціями певного звіту або показниками із різних форм фінансової звітності та визначення тісноти й характеру зв'язків між ними. Цей аналіз дуже широко використовується в економічній діагностиці для оцінки ліквідності, фінансової стійкості, ділової активності, рентабельності діяльності підприємства тощо. Схема аналізу за коефіцієнтами передбачає розрахунок фінансових коефіцієнтів у рамках періоду діяльності підприємства, що аналізується (початок і кінець року, звітний і базовий періоди). Потім розрахункові значення порівнюються, і дається оцінка тенденції їх зміни. Далі проводять оцінку розрахункових значень коефіцієнтів у порівнянні з нормативними (рекомендованими) їх значеннями. Завершальним етапом кожного з наведених методів аналізу фінансової звітності є розробка організаційно-технічних заходів з поліпшення показників, які вивчаються, або їх стабілізації у наступних періодах діяльності підприємства. Від модуля 4 до модуля 5 передається періодична інформація щодо поточного фінансового стану підприємства та інформація у вигляді так званих виняткових звітів, тобто звітів, які виробляються лише тоді, коли настають виняткові умови, або звіти, що виробляються періодично, але містять інформацію лише щодо виняткових обставин або лише про відхилення від нормальних параметрів якогось процесу чи нормативного показника. Модуль 5 обробляє інформацію, отриману від модуля 4, аналізує наявні відхилення у значеннях контрольованих параметрів, визначає тренди зміни у часі цих параметрів і передає ці дані до модуля 6. Важливість цього модуля викликана тим, що для отримання достовірної оцінки результатів господарчої діяльності підприємства база порівняння набору планових і фактичних показників та чинників не може бути пов'язаною лише із минулими досягненнями та правилами, бо інерційні тенденції та чистий поточний результат хоча і формують єдине ціле - фінансовий результат діяльності, але для визначення рівня якісних змін, їх складу та впливу мають аналізуватись окремо. Необхідно 56757 8 розглядати синтез внутрішніх трендів розвитку об'єкту (мікроекономічні чинники) із зовнішніми (макроекономічні чинники), які формують цикл ділової активності та виявляти відхилення цих трендів один від одного, а також розробляти можливі засоби впливу на балансування значних відхилень. Модуль 6 за допомогою бібліотеки спеціальних анкет (запитальників) в інтерактивному режимі встановлює локалізацію та причини виникнення виявлених порушень чи відхилень у роботі підприємства, які вплинули на величини фінансових показників, і передає цю інформацію до модулів 7 і 9. Модуль 7 на підставі інформації від модуля 6 та інформації від бази даних здійснює діагностику потенціалу стійкого антикризового розвитку підприємства. На Фіг.З зображено схему послідовності дій з оцінки фінансового потенціалу розвитку, яка реалізується модулем 7. Інформація від модуля 7 передається до модуля 9. База знань 8 містить доступне комп'ютерне зібрання структурованих знань або знань, поданих у формі ієрархій чи мережі фреймів, стосовно певних об'єктів у різних формах, таких як факти, правила виведення тощо. База знань системи діагностування містить також базу моделей, тобто організоване зібрання концептуальних, математичних і логічних моделей, які прискорюють бізнесові зв'язки, обчислювальні процеси або аналітичні методики, та базу сценаріїв. Моделі зберігаються у базі знань у формі програм і підпрограм, командних файлів і електронних таблиць. Наявність бази сценаріїв дозволяє реалізувати сценарний підхід до розробки заходів з ліквідації передкризових або кризових симптомів, за якого менеджери, службовці та планувальники створюють сценарій того, як підприємство буде функціонувати у майбутньому. Сценарії розробляються із застосуванням екстраполяції ланцюга подій, тобто стратегії прийняття рішень, характерної тим, що у обставинах, де ухвалюються рішення, доходять висновків шляхом використання певних правил тоді, коли які-небудь факти задовольняють умови цих правил у деякій окремій ситуації. Зібрання наявних у базі сценаріїв поповнюється за рахунок успішно реалізованих сценаріїв. Інформація від бази знань 8 передається до головного модуля системи 9. Модуль 9 - це система підтримки прийняття рішень (СППР), тобто інформаційна система, яка використовує моделі рішень, бази даних і знань, моделі сценаріїв, усвідомлення рішень, прийнятих раніше, у конкретних процесах інтерактивного аналітичного моделювання для досягнення найкращого рішення певною особою, що приймає рішення (ОПР). Модуль працює як експертна система (EC), яка використовує свої знання у певній специфічній для даного підприємства галузі, виступаючи перед ОПР як експерт-консультант. Система використовує базу знань та програмні модулі, які роблять висновки зі знань і видають відповіді на запитання ОПР. Результатом роботи модуля є конкретний сценарій реалізації заходів для усунення передкризових симптомів чи кризових явищ. Впровадження інформаційно-аналітичної системи діагностики фінансового стану та потенціалу 9 56757 стійкого розвитку підприємства надасть змогу забезпечити своєчасну та адекватну оцінку фінансового потенціалу розвитку, санаційної спроможності підприємства, що у кризових ситуаціях здебільшого визначає подальшу долю підприємства. Крім кризових ситуацій у процесі звичайної діяльності підприємства, можливість визначення фінансового потенціалу розвитку та створення на базі цього 10 низки управлінських рішень дозволяє покращити динаміку опанування самого потенціалу, що дає змогу суттєво поліпшити економічні показники функціонування вітчизняних підприємств. Із наведеного вище опису випливає, що запропонована інформаційно-аналітична система може бути реалізована на технічній платформі відомих комп'ютерних систем. Таблиця 1 Джерела інформації для діагностики фінансового стану підприємства Номер форми 1 2 3 4 5 1-ПВ 1-П 1-Н 1-інновація 3-Н 1-Б 11-ОЗ 1-підприємництво 2-КБ 10-ЗЕЗ 13-ЗЕЗ 5-ЗЕЗ 9-ЗЕЗ Назва форми Баланс підприємства Звіт про фінансові результати Звіт про руж грошових коштів Звіт про власний капітал Коментар до фінансової звітності Звіт по праці Звіт по продукції Звіт організації про виконання НДР Обстеження технологічних інновацій підприємства Показники наукової діяльності організації Звіт про дебіторську і кредиторську заборгованості Звіт про наявність і рух основних засобів, амортизацію Звіт про основні показники діяльності підприємства Звіт про введення в дію об'єктів капітального будівництва Звіт підприємства про іноземні інвестиції в Україну Звіт підприємства про іноземні інвестиції із України в економіку країн світу Звіт про експорт товарів, послуг Звіт про імпорт товарів, послуг Таблиця основних показників фінансово-господарського стану Бізнес-план Матеріали аудиторських перевірок Висновки аудиторських перевірок Інша інформація Таблиця 2 Показники-індикатори оцінки загрози фінансової кризи Об'єкти 1. Чистий грошовий потік Показники - індикатори Об'ємні Структурні 1. Коефіцієнт достатності чистого грошо1. Сума чистого грошового потоку підпвого потоку риємства в цілому 2. Коефіцієнт ліквідності грошового потоку 3. Коефіцієнт ефективності грошового по2. Сума чистого грошового потоку за току операційною діяльністю 4. Коефіцієнт реінвестування чистого грошового потоку 1. Ринкова вартість підприємства 2. Ринкова вартість 1. Сума чистих активів підприємства за 2. Вартість підприємства за коефіцієнтом підприємства ринковою вартістю капіталізації прибутку 1. Сума власного капіталу підприємст- 1. Коефіцієнт автономії ва 2. Коефіцієнт фінансування (фінансового 3. Структура капіталевереджу) лу 2. Сума залученого капіталу підприєм3. Коефіцієнт довгострокової фінансової ства незалежності Продовження таблиці 2 11 56757 1. Сума довгострокових фінансових зобов'язань 2. Сума короткострокових фінансових 4. Склад фінансових зобов'язань зобов'язань підпри- 3. Сума фінансового кредиту ємства за строками 4. Сума товарного кредиту погашення 5. Сума поточних зобов'язань 12 1. Коефіцієнт співвідношення довгострокових та короткострокових фінансових зобов'язань 2. Коефіцієнт співвідношення залученого фінансового та товарного кредитів 3. Коефіцієнт невідкладних фінансових зобов'язань у загальній сумі 4. Період обертання кредиторської заборгованості 1. Коефіцієнт маневру активів 1. Сума необігових активів 2. Коефіцієнт забезпеченості високоліквідними активами 2. Сума обігових активів 3. Сума поточної дебіторської заборго- 3. Коефіцієнт забезпеченості готовими заваності собами платежу 4. Сума грошових активів 4. Коефіцієнт поточної платоспроможності 5. Склад активів 5. Коефіцієнт абсолютної платоспроможності 6. Коефіцієнт співвідношення дебіторської та кредиторської заборгованості 7. Період обертання дебіторської заборгованості 8. Тривалість операційного циклу 1. Рівень поточних витрат до об'єму реалі6. Склад поточних 1. Загальна сума поточних витрат зації продукції витратпідприємства 2. Сума постійних витрат 2. Рівень змінних поточних витрат 3. Коефіцієнт операційного левереджу 7. Рівень концентрації фінансових операцій у зоні підвищеного ризику 1. Коефіцієнт критичного ризику 2. Коефіцієнт катастрофічного ризику. Таблиця 3 Групи показників та методологія визначення нормативних значень Група показників Платоспроможність Фінансова стійкість Рентабельність Методологія визначення та нормативні значення - Коефіцієнт миттєвої ліквідності - відношення високоліквідних активів до короткострокових зобов'язань (оптимальне теоретичне значення 0,2); - Коефіцієнт поточної ліквідності - відношення ліквідних активів до короткострокових зобов'язань (оптимальне теоретичне значення 0,5); - Коефіцієнт загальної ліквідності - відношення оборотних активів до короткострокових зобов'язань (оптимальне теоретичне значення 2). - Коефіцієнт маневреності коштів - відношення різниці між власним капіталом та необоротними активами до власного капіталу (оптимальне значення - 0,5); - Коефіцієнт незалежності - відношення залучених коштів до власного капіталу (оптимальне значення 1,0) - Рентабельність активів - відношення чистого прибутку до активів; - Рентабельність продажів - відношення чистого прибутку до обсягу реалізованої продукції. 13 56757 14 15 56757 16 17 Комп’ютерна верстка Г. Паяльніков 56757 Підписне 18 Тираж 23 прим. Міністерство освіти і науки України Державний департамент інтелектуальної власності, вул. Урицького, 45, м. Київ, МСП, 03680, Україна ДП “Український інститут промислової власності”, вул. Глазунова, 1, м. Київ – 42, 01601

ДивитисяДодаткова інформація

Назва патенту англійськоюInformation analysis system, financiak condition diagnostics and potential for strong enterprise development

Автори англійськоюBazhan Liudmyla Ivanivna, Hrytsenko Volodymyr Illich, Kuntsevych Vadym Oleksiiovych, Ponomarenko Leonid Anatoliiovych, Yablokov Ihor Volodymyrovych

Назва патенту російськоюИнформацийно-аналитична система диагностики финансового стану ta потенциалу стийкого розвитку пидприемства

Автори російськоюБажан Людмила Ивановна, Гриценко Владимир Ильич, Кунцевич Вадим Алексеевич, Пономаренко Леонид Анатольевич, Яблоков Игорь Владимирович

МПК / Мітки

МПК: G06F 13/00, G06Q 10/00

Мітки: фінансового, інформаційно-аналітична, потенціалу, підприємства, діагностики, розвитку, стану, стійкого, система

Код посилання

<a href="https://ua.patents.su/9-56757-informacijjno-analitichna-sistema-diagnostiki-finansovogo-stanu-ta-potencialu-stijjkogo-rozvitku-pidpriehmstva.html" target="_blank" rel="follow" title="База патентів України">Інформаційно-аналітична система діагностики фінансового стану та потенціалу стійкого розвитку підприємства</a>

Інтегрована інформаційно-аналітична система моніторингу та моделювання антикризового розвитку підприємства

Номер патенту: 49154

Опубліковано: 26.04.2010

Автор: Коростельов Віктор Андрійович

МПК: G06Q 10/00, G06F 13/00

Мітки: розвитку, моніторингу, інтегрована, система, антикризового, підприємства, інформаційно-аналітична, моделювання

Формула / Реферат:

1. Інтегрована інформаційно-аналітична система моніторингу та моделювання антикризового розвитку підприємства, яка містить автоматизовані робочі місця осіб, які приймають рішення, модуль керування наповненням інформації та централізовану базу даних, яка відрізняється тим, що додатково містить модуль консолідованої інформації для осіб, що приймають рішення, управляючий модуль, що включає автоматизовані робочі місця осіб, які готують стислий...

Система аналізу та оцінки прогнозу фінансового стану підприємства, стану його робочої сили та робочого часу, а також стану документообігу

Номер патенту: 45612

Опубліковано: 10.11.2009

Автори: Прокуратов Віктор Миколайович, Ільченко Сергій Миколайович, Хаустов Володимир Кирилович

МПК: G06F 19/00

Мітки: сили, фінансового, аналізу, прогнозу, підприємства, часу, також, робочої, оцінки, система, стану, робочого, документообігу

Формула / Реферат:

Система аналізу та оцінки прогнозу фінансового стану підприємства, стану його робочої сили та робочого часу, а також стану документообігу, яка включає локальні та зовнішню комп'ютерні мережі, центральний процесор з центральним сервером системи, призначений для функціонального моделювання підприємства в цілому, а також підключені до центрального сервера системи за допомогою локальних та зовнішніх комп'ютерних мереж сервери наближених та...

Система створення інноваційного продукту на базі науково-технічних розробок та підвищення інтелектуального потенціалу підприємства

Номер патенту: 24891

Опубліковано: 25.07.2007

Автори: Гавриш Юрій Павлович, Александров Ігор Валентинович, Вівдіч Юрій Іванович, Білозерцев Валерій Олександрович, Скудар Георгій Маркович, Коржов Євген Олександрович, Панков Віктор Андрійович

МПК: G06Q 50/00, G06F 17/00

Мітки: інтелектуального, потенціалу, інноваційного, базі, система, підприємства, науково-технічних, підвищення, створення, розробок, продукту

Формула / Реферат:

Система створення інноваційного продукту на базі науково-технічних розробок та підвищення інтелектуального потенціалу підприємства, що містить центральний комп’ютер з інноваційними базами даних і системою керування цими базами, яка відрізняється тим, що вона оснащена автоматизованими робочими місцями менеджера проекту, інженера по маркетингу, інженера-патентознавця, інженера-конструктора, інженера-технолога, інженера-зварника,...

Інформаційно-аналітична система рекламування товарів та/або послуг

Номер патенту: 54802

Опубліковано: 25.11.2010

Автор: Новофастовський Костянтин Олександрович

МПК: G09F 27/00

Мітки: товарів, рекламування, система, послуг, інформаційно-аналітична

Формула / Реферат:

1. Інформаційно-аналітична система рекламування товарів та/або послуг, яка складається з обладнання, яке забезпечує користувачеві системи доступ до телекомунікаційної мережі, графічно-візуальної бази даних, яка містить відео- та графічну інформацію, та текстової бази даних, що містить текстову інформацію, програмно-апаратного комплексу обробки запитів та відповідей користувачів системи, причому кожен елемент відео- та графічної інформації з...

Інформаційно-аналітична система збору та обробки даних

Номер патенту: 22435

Опубліковано: 25.04.2007

Автори: Клименко Елла Сергіївна, Савастьянов Володимир Володимирович, Панкратова Наталія Дмитрівна, Згуровський Михайло Захарович, Будаєв Петро Володимирович, Радюк Андрій Миколайович

МПК: G06Q 10/00

Мітки: даних, система, обробки, інформаційно-аналітична, збору

Формула / Реферат:

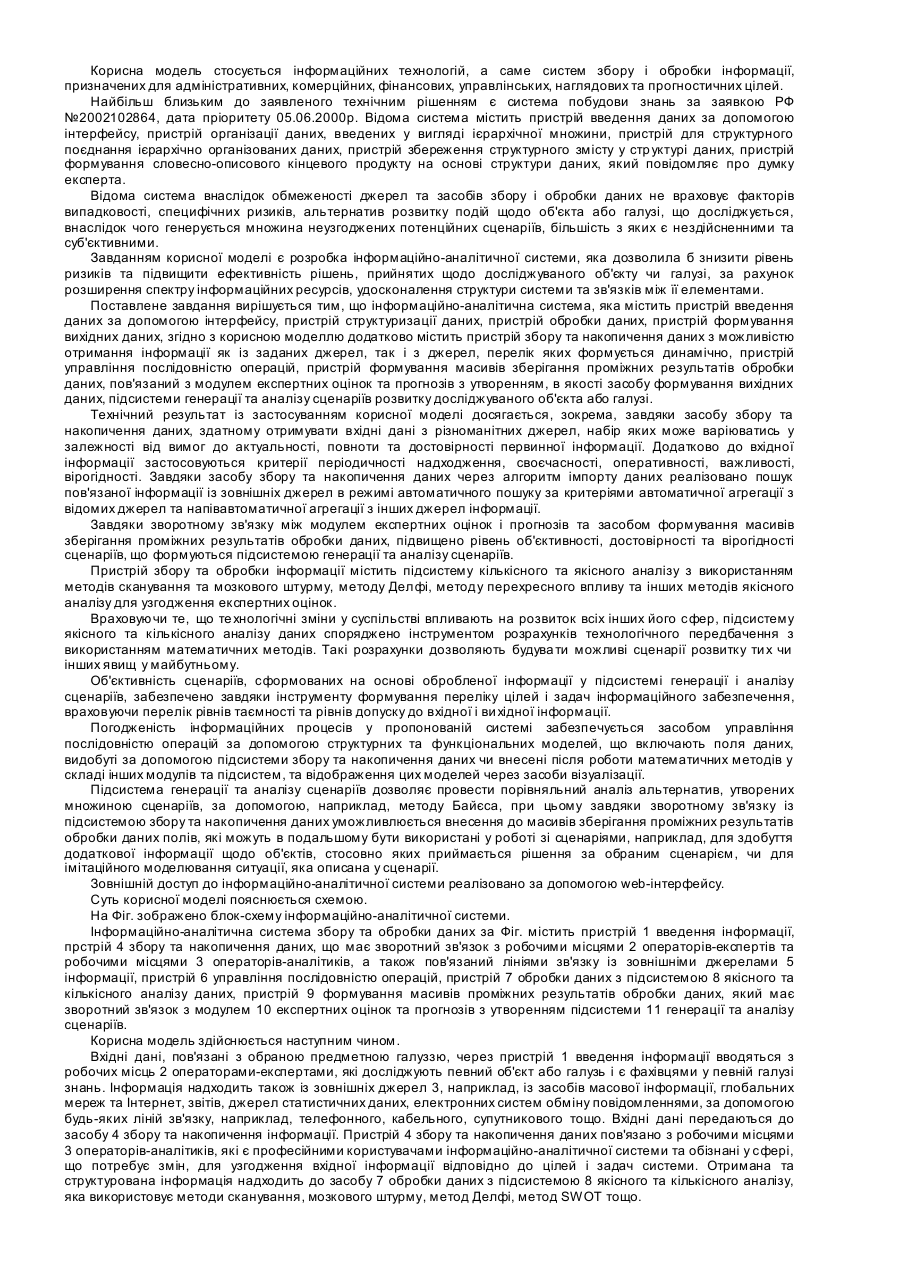

1. Інформаційно-аналітична система збору та обробки даних, що містить пристрій введення даних за допомогою інтерфейсу, пристрій структуризації даних, пристрій керування послідовністю операцій, пристрій обробки даних, пристрій формування вихідних даних, яка відрізняється тим, що додатково містить пристрій збору та накопичення даних з можливістю отримання інформації як із заданих джерел, так і з джерел, перелік яких формується динамічно,...

Попередній патент: Фармацевтична композиція комплексної дії у формі шипучих таблеток для лікування захворювань органів дихання

Наступний патент: Спосіб визначення коефіцієнта тепловіддачі за умов конвективного теплообміну органічної суміші

Випадковий патент: Спосіб вертикального оптичного запису та зчитування інформації і пристрій для його здійснення