Спосіб розрахунку і здійснення електронних операцій

Формула / Реферат

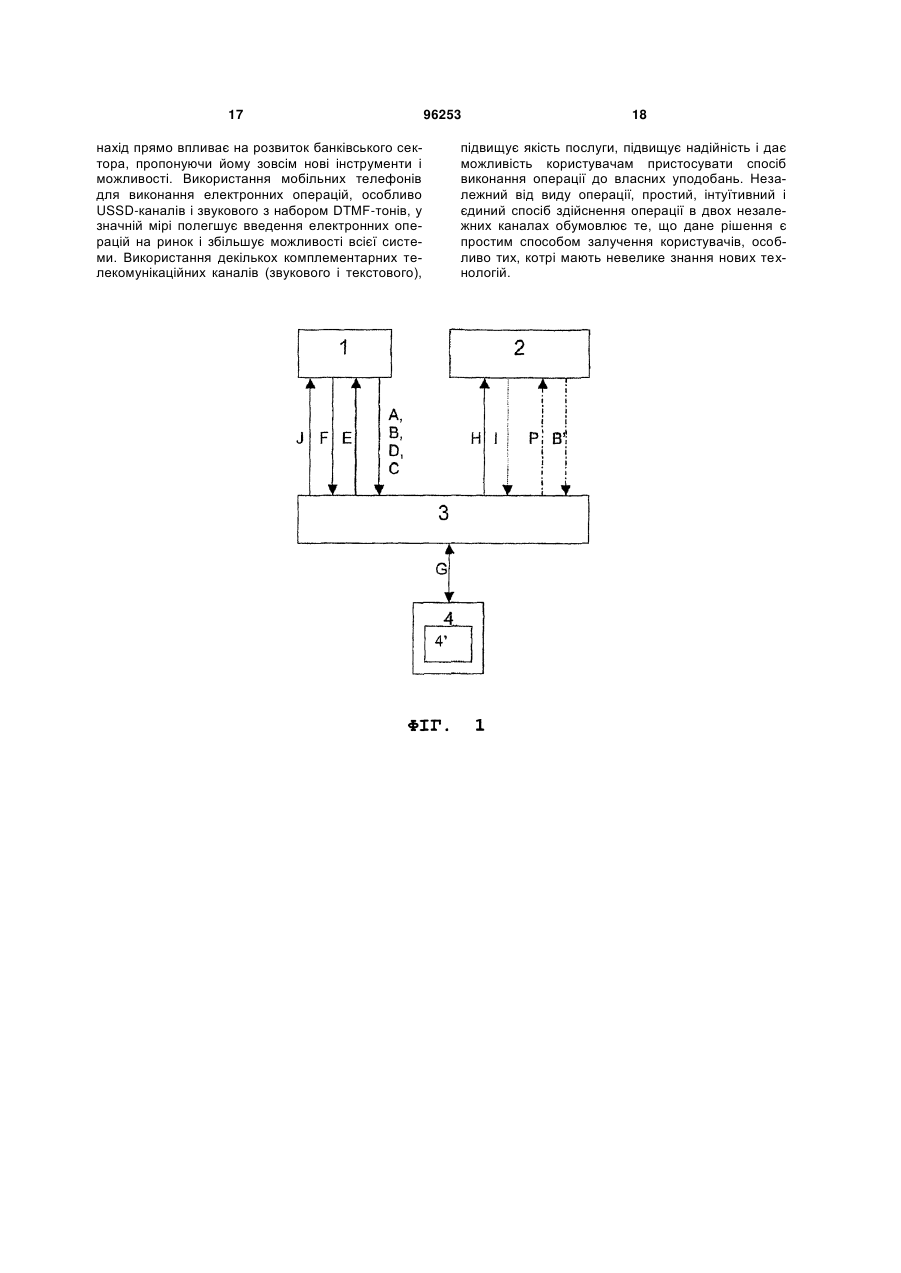

1. Спосіб розрахунку електронних операцій, виконуваних платником (1) за допомогою електронного термінала (5), підключеного до телекомунікаційної мережі, який відрізняється тим, що платник (1) ініціює операції шляхом набору на електронному терміналі відповідної послідовності, що ініціює з'єднання, що містить щонайменше код операції (А), при цьому послідовність може також містити ідентифікатор бенефіціанта (С) операції, суму (В) операції, потім дане з'єднання переадресовується в розрахункову систему (3) разом з ідентифікатором платника (D), що є ідентифікатором його термінала або ідентифікатором термінала платника в телекомунікаційній мережі, причому вказані параметри подаються в розрахункову систему (3) разом із з'єднанням, що надходить з вказаної телекомунікаційної мережі, при цьому попередній аналіз, який виконує розрахункова система (3), надає можливість прийняти рішення про відмову в обслуговуванні або обслуговування з'єднання, протягом якого розрахункова система (3) звертається до платника з проханням (1) доповнити відсутні параметри операції, що не містилися в послідовності, що ініціює це з'єднання, при цьому для усіх уведених параметрів операції платник (1) одержує від розрахункової системи (3) додаткову описову інформацію, що дозволяє перевірити або відкоригувати введені параметри, після доповнення яких розрахункова система (3) направляє платникові (1) загальне зведення операції (Е) із запитом на підтвердження, підтвердження операції (F) запускає в розрахунковій системі (3) процедуру розрахунку операції (G) з розрахункового рахунка (4), що співвідноситься з ідентифікатором платника (D), після завершення якої розрахункова система (3) направляє бенефіціантові операції (2) підтвердження операції (Н), а платникові (1) підтвердження операції (J), що, переважно, містить додаткову інформацію (І), надану в розрахункову систему (3) бенефіціантом операції (2).

2. Спосіб за п. 1, який відрізняється тим, що в рамках одного розрахункового рахунка (4) одночасно існує багато різних розрахункових субрахунків (4'), зв'язаних прямо з установами, що керують платіжними засобами платника (1) шляхом їхнього підключення до розрахункової системи (3), з яких розрахунок окремої операції, ініціатором якої є платник (1), здійснюється разом з декількох розрахункових субрахунків (4') за продиктованою розрахунковою системою (3) черговістю, при цьому платник (1), виходячи з ініціативою операції, робить попередній вибір окремого або визначеної групи розрахункових субрахунків (4'), з яких буде здійснюватися розрахунок операції, шляхом вибору відповідного коду операції (А) або альтернативно співвідноситься з даним типом операції ідентифікатора бенефіціанта (С), для якого операція може виконатися тільки з вибраної групи розрахункових субрахунків (4'), зате той же самий платіжний субрахунок (4') використовується багатьма різними платниками (1) у рамках одного розрахункового рахунка (4), де платник (1), що є власником даного розрахункового субрахунка (4'), може відкрити доступ до нього з визначеними повноваженнями іншим платникам (1), який здійснюється шляхом створення в розрахунковій системі (3) взаємного співвідношення між розрахунковим рахунком (4) і розрахунковим субрахунком (4'), що містить інформацію про повноваження платника (1), якому відкривається доступ до рахунка.

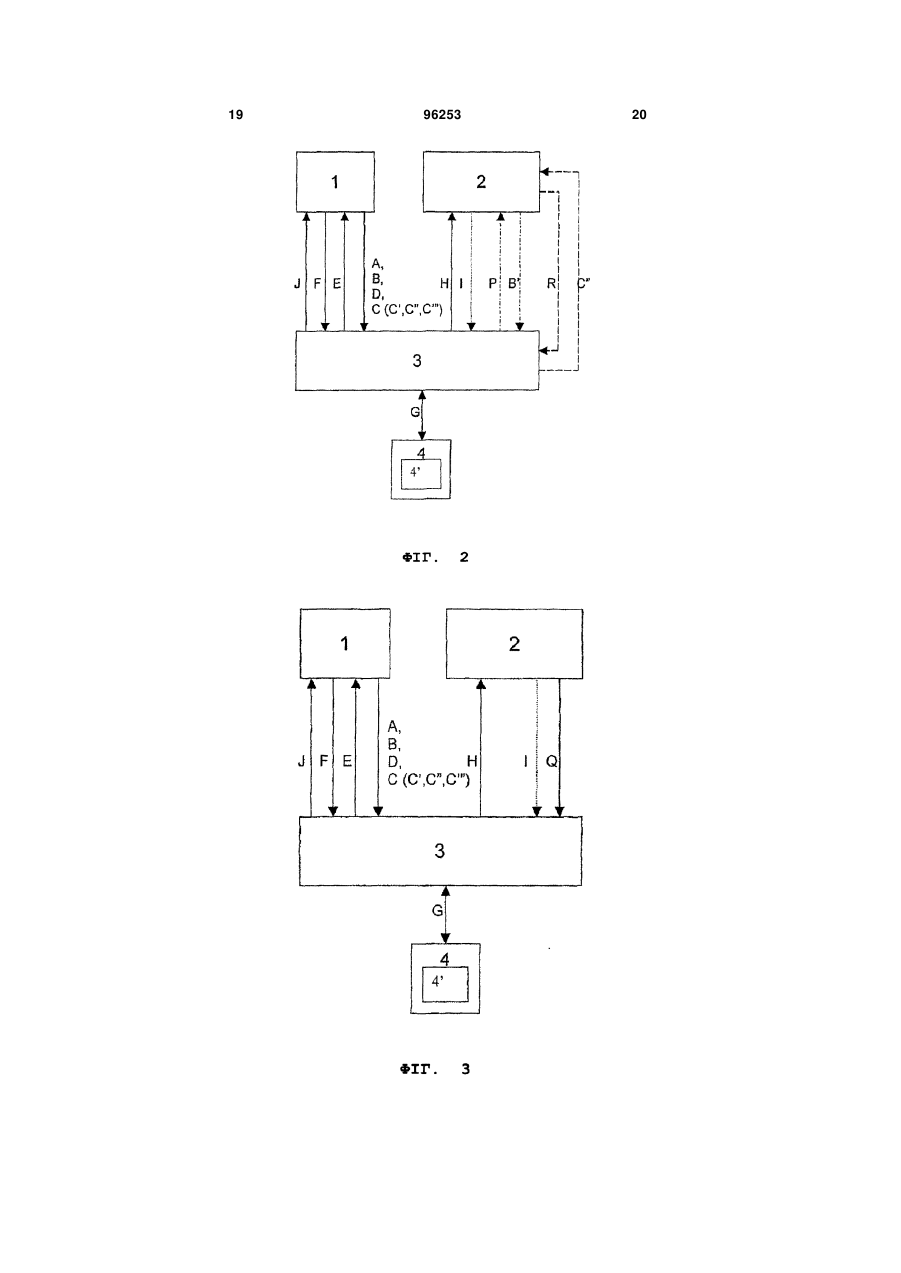

3. Спосіб за п. 1 або 2, який відрізняється тим, що ідентифікатором бенефіціанта (С) є статичний ідентифікатор (С'), альтернативно тимчасовий ідентифікатор (С") або альтернативно місцевий ідентифікатор (С"'), при цьому статичний ідентифікатор (С') на постійний термін співвідноситься з бенефіціантом платежу (2) у розрахунковій системі (3), тимчасовий ідентифікатор (С") тимчасово приписується за вимогою (R) бенефіціанта платежу (2) на визначений строк або для потреб окремої операції, зате місцевий ідентифікатор (С"') приписується бенефіціантові платежу (2) платником (1) для розрахунку операцій на користь бенефіціанта платежу (2), не визначеного в розрахунковій системі (3) і не доступного для інших платників (1).

4. Спосіб за будь-яким з пп. 1-3, який відрізняється тим, що ідентифікатор бенефіціанта (С) надається конкретній операції або конкретній пропозиції бенефіціанта платежу (2), яку ідентифікує однозначним способом, при цьому це виконується таким способом, що бенефіціант платежу (2) одержує від розрахункової системи (3) ідентифікатор (С), приписуваний до визначеної операції або пропозиції.

5. Спосіб за будь-яким з пп. 1-4, який відрізняється тим, що операція продовжується протягом даного тимчасового періоду і сума (В) нараховується розрахунковою системою (3) під час продовження операції, ініціатором якої є платник (1), автоматично за кожну розрахункову одиницю (Q), надану або визначену бенефіціантом платежу (2), при цьому виступ платника (1) з ініціативою операції приводить до початку нарахування одиничних платежів, що складають суму (В) операції, а завершення і повний розрахунок операції відбуваються за вимогою розрахункової системи (3), бенефіціанта платежу (2) або платника (1), при цьому платник (1) завершує операцію шляхом виконання дії ідентичної, що здійснюється при запуску операції, а після завершення операції повторно відправляється бенефіціантові платежу (2) підтвердження платежу (Н) і платникові (1) підтвердження операції (J), що містять загальну інформацію відносно всієї операції і її завершення, при цьому розрахунок одиничних платежів здійснюється розрахунковою системою (3) систематично під час виконання операції.

6. Спосіб за п. 5, який відрізняється тим, що сума (В) передається в розрахункову систему (3) на початку періодичної операції, при цьому розрахунок даної операції здійснюється максимально до величини зазначеної суми (В), що складає верхній ліміт вартості операції, потім припиняється розрахунковою системою (3).

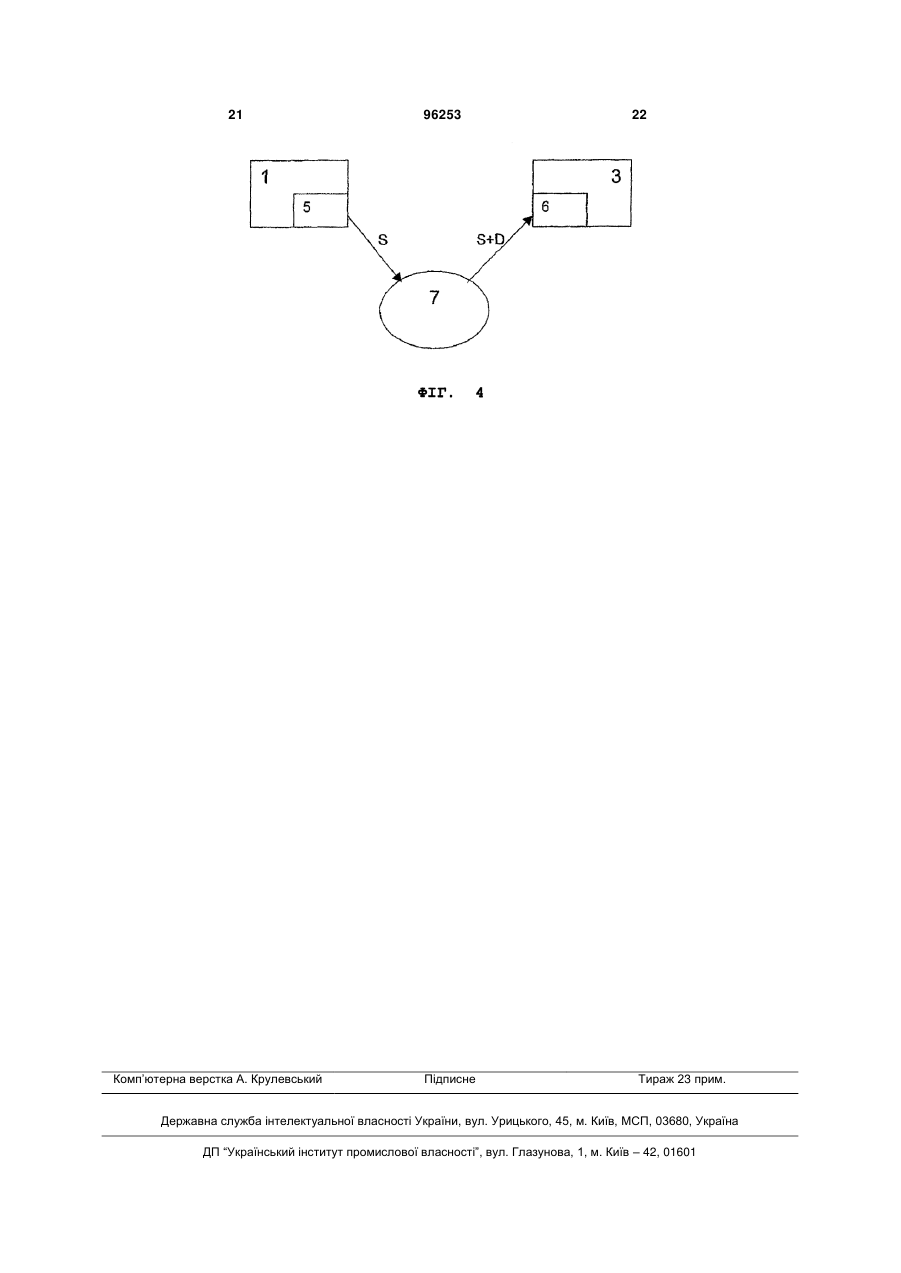

7. Спосіб за будь-яким з пп. 1-6, який відрізняється тим, що сума операції (В') перераховується бенефіціанту платежу (2) за вимогою (Р) розрахункової системи (3), що дозволяє зробити звірення зазначеної платником (1) суми (В) або виключити необхідність указати суму (В) при виступі платника (1) з ініціативою операції, зате одночасно із сумою операції (В') бенефіціант платежу (2) переважно направляє у розрахункову систему (3) додаткову інформацію (І) про операції.

8. Спосіб за п. 1, який відрізняється тим, що операція здійснюється шляхом використання платником (1) телефону як електронного термінала (5), що працює в телекомунікаційній мережі (7), що відправляє серверам (6) розрахункового центра (3) усю послідовність (S), набрану на електронному терміналі (5) платником (1) при ініціюванні з'єднання разом з його телефонним номером, що виконує роль ідентифікатора платника (D).

9. Спосіб за п. 1 або 8, який відрізняється тим, що, якщо операція здійснюється в цьому ж телекомунікаційному каналі, у якому вже продовжується з'єднання між бенефіціантом платежу (2) і платником (1), тоді для розрахунку операції платникові (1) не треба встановлювати нове з'єднання з розрахунковою системою (3), зате триваюче з'єднання перенаправляється в розрахункову систему (3) бенефіціантом платежу (2), при цьому бенефіціант платежу (2) одночасно надає в розрахункову систему (3) усі відомі йому параметри операції.

10. Спосіб за п. 8, який відрізняється тим, що з'єднання здійснюється в звуковому каналі з використанням набору DTMF-тонів або альтернативно текстового набору в сигналізаційному каналі з використанням USSD таким способом, що користувач прямо з клавіатури телефону (5) виходить з ініціативою з'єднання, вводячи послідовність (S), що містить параметри операції, при цьому кожному параметрові операції передує знак зірочки «*», а у випадку послідовності USSD, вона завершується знаком клітинки «#», причому зазначення знака клітинки «#» наприкінці послідовності (S) визначає, чи буде це звукова або текстова операція.

Текст

1. Спосіб розрахунку електронних операцій, виконуваних платником (1) за допомогою електронного термінала (5), підключеного до телекомунікаційної мережі, який відрізняється тим, що платник (1) ініціює операції шляхом набору на електронному терміналі відповідної послідовності, що ініціює з'єднання, що містить щонайменше код операції (А), при цьому послідовність може також містити ідентифікатор бенефіціанта (С) операції, суму (В) операції, потім дане з'єднання переадресовується в розрахункову систему (3) разом з ідентифікатором платника (D), що є ідентифікатором його термінала або ідентифікатором термінала платника в телекомунікаційній мережі, причому вказані параметри подаються в розрахункову систему (3) разом із з'єднанням, що надходить з вказаної телекомунікаційної мережі, при цьому попередній аналіз, який виконує розрахункова система (3), надає можливість прийняти рішення про відмову в обслуговуванні або обслуговування з'єд 2 (19) 1 3 96253 4 розрахунковим субрахунком (4'), що містить інформацію про повноваження платника (1), якому відкривається доступ до рахунка. 3. Спосіб за п. 1 або 2, який відрізняється тим, що ідентифікатором бенефіціанта (С) є статичний ідентифікатор (С'), альтернативно тимчасовий ідентифікатор (С") або альтернативно місцевий ідентифікатор (С"'), при цьому статичний ідентифікатор (С') на постійний термін співвідноситься з бенефіціантом платежу (2) у розрахунковій системі (3), тимчасовий ідентифікатор (С") тимчасово приписується за вимогою (R) бенефіціанта платежу (2) на визначений строк або для потреб окремої операції, зате місцевий ідентифікатор (С"') приписується бенефіціантові платежу (2) платником (1) для розрахунку операцій на користь бенефіціанта платежу (2), не визначеного в розрахунковій системі (3) і не доступного для інших платників (1). 4. Спосіб за будь-яким з пп. 1-3, який відрізняється тим, що ідентифікатор бенефіціанта (С) надається конкретній операції або конкретній пропозиції бенефіціанта платежу (2), яку ідентифікує однозначним способом, при цьому це виконується таким способом, що бенефіціант платежу (2) одержує від розрахункової системи (3) ідентифікатор (С), приписуваний до визначеної операції або пропозиції. 5. Спосіб за будь-яким з пп. 1-4, який відрізняється тим, що операція продовжується протягом даного тимчасового періоду і сума (В) нараховується розрахунковою системою (3) під час продовження операції, ініціатором якої є платник (1), автоматично за кожну розрахункову одиницю (Q), надану або визначену бенефіціантом платежу (2), при цьому виступ платника (1) з ініціативою операції приводить до початку нарахування одиничних платежів, що складають суму (В) операції, а завершення і повний розрахунок операції відбуваються за вимогою розрахункової системи (3), бенефіціанта платежу (2) або платника (1), при цьому платник (1) завершує операцію шляхом виконання дії ідентичної, що здійснюється при запуску операції, а після завершення операції повторно відправляється бенефіціантові платежу (2) підтвердження платежу (Н) і платникові (1) підтвердження операції (J), що містять загальну інформацію відносно всієї операції і її завершення, при цьому розрахунок одиничних платежів здійснюється розрахунковою системою (3) систематично під час виконання операції. 6. Спосіб за п. 5, який відрізняється тим, що сума (В) передається в розрахункову систему (3) на початку періодичної операції, при цьому розрахунок даної операції здійснюється максимально до величини зазначеної суми (В), що складає верхній ліміт вартості операції, потім припиняється розрахунковою системою (3). 7. Спосіб за будь-яким з пп. 1-6, який відрізняється тим, що сума операції (В') перераховується бенефіціанту платежу (2) за вимогою (Р) розрахункової системи (3), що дозволяє зробити звірення зазначеної платником (1) суми (В) або виключити необхідність указати суму (В) при виступі платника (1) з ініціативою операції, зате одночасно із сумою операції (В') бенефіціант платежу (2) переважно направляє у розрахункову систему (3) додаткову інформацію (І) про операції. 8. Спосіб за п. 1, який відрізняється тим, що операція здійснюється шляхом використання платником (1) телефону як електронного термінала (5), що працює в телекомунікаційній мережі (7), що відправляє серверам (6) розрахункового центра (3) усю послідовність (S), набрану на електронному терміналі (5) платником (1) при ініціюванні з'єднання разом з його телефонним номером, що виконує роль ідентифікатора платника (D). 9. Спосіб за п. 1 або 8, який відрізняється тим, що, якщо операція здійснюється в цьому ж телекомунікаційному каналі, у якому вже продовжується з'єднання між бенефіціантом платежу (2) і платником (1), тоді для розрахунку операції платникові (1) не треба встановлювати нове з'єднання з розрахунковою системою (3), зате триваюче з'єднання перенаправляється в розрахункову систему (3) бенефіціантом платежу (2), при цьому бенефіціант платежу (2) одночасно надає в розрахункову систему (3) усі відомі йому параметри операції. 10. Спосіб за п. 8, який відрізняється тим, що з'єднання здійснюється в звуковому каналі з використанням набору DTMF-тонів або альтернативно текстового набору в сигналізаційному каналі з використанням USSD таким способом, що користувач прямо з клавіатури телефону (5) виходить з ініціативою з'єднання, вводячи послідовність (S), що містить параметри операції, при цьому кожному параметрові операції передує знак зірочки «*», а у випадку послідовності USSD, вона завершується знаком клітинки «#», причому зазначення знака клітинки «#» наприкінці послідовності (S) визначає, чи буде це звукова або текстова операція. Описаний винахід стосується способу здійснення і розрахунку електронних операцій і платіжних засобів, з огляду на особливе використання телефонів. Техніка пропонує багато рішень по здійсненню електронних операцій. Однак у більшості випадків спосіб розрахунку операцій залежить від обраного методу або виду операції (напр. операції з платіжною картою, оплата за паркування на автостоянці з попередньо оплаченого рахунку та ін.). Найбільш часто застосовуваним рішенням є платіжна карта (магнітна або мікропроцесорна). До самих популярних систем платіжних карт відносяться Visa, MasterCard або American Express. Платіжна карта співвідноситься з конкретним банківським рахунком, отже грошові кошти доступні в рамках платіжної карти, можуть здійснюватися тільки від одного місця. Володіння великою кількіс 5 тю рахунків у фінансових установах, примушує необхідність використання інших карт, що часто є для користувача незручним і мало безпечним. Пропоноване рішення припускає можливість користування в рамках однієї платіжної системи багатьма різними розрахунковими рахунками, ідентифікованими за допомогою одного ідентифікатора. Отже платіжні засоби є доступними одночасно з багатьох розрахункових рахунків. На підставі заяви WO0109851, відомими є методи виконання платежу при використанні платіжних карт, де мобільний телефон вважається терміналом для авторизації карти або операція здійснюється на підставі пред'явленої користувачем інформації відносно кредитної карти (DE10028028). З опису US6282522 відомі загальзастосовувані рішення по виконанню платежу платіжними картами через Інтернет. Використані методи надають тільки можливість відправити дані платіжної карти в центр авторизації, де розрахунок операції відбувається завжди таким же самим способом і залежить від технології платіжної карти. До стану техніки відносяться також рішення в області електронних платежів при використанні попередньо оплачених рахунків або безпосередньо банківських рахунків. Прикладом можуть служити системи мікроплатежів, відомі з US5999919. Однак вони часто відрізняються обмеженою функціональністю й областю використання, напр. тільки для платежів через Інтернет або як у випадку US5749075 за телекомунікаційні послуги, зате самий розрахунок операцій визначається використаною технологією. З ЕР1136961 відомі рішення, що для виконання електронних платежів використовують телефон, особливо безпроводний телефон у мобільній телекомунікаційній мережі. Однак існуючі рішення не забезпечують єдиного способу виконання різного виду платежів і в більшості випадків є заплутаними і мало сприятливими для споживача. Так само, як у випадку FR2820232 це часто недостатньо універсальні методи, що дозволяють тільки виконати платіж у вузькій області використання. Метою винаходу є створення універсальної єдиної системи розрахунку електронних операцій, що обслуговує по можливості усі види операцій, різні види платіжних рахунків, особливо пристосованої до вимог і можливостей сучасного ринку. Крім того, винахід має ціль надати споживачеві можливість цілком контролювати виконувані операції і забезпечити простоту і зручність обслуговування, особливо при виконанні платежів при використанні телефону. Спосіб розрахунку електронних операцій, згідно з винаходом, відрізняється тим, що з ініціативою операції виступає платник з електронного термінала, що приводить до надання в розрахункову систему: коду операції, що указує вид обраної операції, суму, що указує вартість операції, ідентифікатор платника, що однозначно співвідноситься з платником і ідентифікатор бенефіціанта, що співвідноситься з бенефіціантом платежу, потім розрахункова система перевіряє чи платник є авторизованим користувачем, чи існує бенефіціант із зазначеним ідентифікатором бенефіціанта і які 96253 6 типи операцій обслуговує, а чи також доступна на розрахунковому рахунку платника зазначена сума, тільки тоді розрахункова система відправляє платникові загальне зведення про операції, що містить також розширену інформацію про операції, із проханням підтвердити операцію, зробити коректування або доповнити дані. Після одержання підтвердження операції, розрахункова система робить розрахунок операції на розрахунковому рахунку і направляє бенефіціантові платежу підтвердження операції і платникові підтвердження платежу, що містить додаткову інформацію, надану в розрахункову систему бенефіціантом платежу. У рамках одного розрахункового рахунка, одночасно з ним співвідноситься багато різних розрахункових субрахунків, пов'язані безпосередньо з установами, що керують платіжним засобами платника, з яких розрахунок окремої операції, ініціатором якої є платник, виконується разом із усіх розрахункових субрахунків, при цьому платник виходячи з ініціативою операції, робить попередній вибір окремого або визначеної групи розрахункових субрахунків, з яких буде здійснюватися розрахунок операції шляхом вибору відповідного коду операції або альтернативно співвідноситься з даним типом операції ідентифікатора бенефіціанта. Той же самий розрахунковий субрахунок використовується багатьма різними платниками в рамках їхніх розрахункових рахунків для розрахунку операцій, ініціатором яких вони є. Ідентифікатором бенефіціанта є статичний ідентифікатор, альтернативно тимчасовий ідентифікатор або альтернативно місцевий ідентифікатор, при цьому статичний ідентифікатор на постійний термін співвідноситься з бенефіціантом платежу в розрахунковій системі, тимчасовий ідентифікатор тимчасово приписується за вимогою бенефіціанта платежу, на визначений термін або для потреб окремої операції, зате місцевий ідентифікатор приписується бенефіціантові платежу платником для розрахунку операцій на користь бенефіціанта платежу, невизначеного в розрахунковій системі і недоступного для інших платників. При цьому, конкретна операція ідентифікується однозначно за допомогою приписаного їй спеціально тимчасового ідентифікатора. Ідентифікатор бенефіціанта надається конкретній пропозиції бенефіціанта платежу, яку ідентифікує однозначним способом. При використанні способу, відповідно до винаходу, операція як періодична операція, альтернативно продовжується протягом даного тимчасового періоду і сума нараховується розрахунковою системою під час продовження операції, ініціатором якої є платник, автоматично за кожну розрахункову одиницю, надану або визначену бенефіціантом платежу, при цьому виступ платника з ініціативою операції приводить до початку нарахування одиничних платежів, що складають суму операції, а завершення і повний розрахунок операції відбувається за вимогою розрахункової системи, бенефіціанта платежу або платника, при цьому після завершення операції, повторно відправляється бенефіціантові платежу підтвердження 7 платежу і платникові підтвердження операції, що містять загальну інформацію, відносно операції і її завершення, при цьому розрахунок одиничних оплат здійснюється розрахунковою системою систематично під час виконання операції. Сума передається в розрахункову систему на початку періодичної операції, при цьому розрахунок даної операції здійснюється максимально до величини зазначеної суми, потім припиняється розрахунковою системою. При використанні способу, відповідно до винаходу, від бенефіціанта платежу стягується за вимогою розрахункової системи сума операції, що надає можливість перевірити правильність зазначеної платником суми, на підставі суми операції або виключити необхідність указати суму при виступі платника з ініціативою операції, зате одночасно із сумою операції бенефіціант платежу направляє в розрахункову систему додаткову інформацію про операцію. У підтвердженні платежу, що відправляється бенефіціантові платежу міститься додаткова інформація відносно платника, не пов'язана прямо з розрахунком операції. Спосіб виконання електронних операцій при використанні телефону, відрізняється тим, що операція, почата через синхронізацію з'єднання від телефону платника, із серверами розрахункової системи, де параметри операції подаються прямо в послідовності, що набирається телефоном з моменту початку з'єднання і направляються за допомогою телекомунікаційної мережі до серверів разом з ідентифікатором платника телефону, при цьому відсутні параметри операції доповнюються платником під час з'єднання, зате підтвердження операції на телефон відправляється розрахунковою системою альтернативно після завершення з'єднання. У випадку, якщо операція здійснюється в цьому же телекомунікаційному каналі, у якому вже продовжується з'єднання між бенефіціантом платежу і платником, тоді для розрахунку операції, платникові не треба встановлювати нове з'єднання з розрахунковою системою, зате триваюче з'єднання перенаправляється в розрахункову систему бенефіціантом платежу, при цьому бенефіціант платежу одночасно надає в розрахункову систему усі відомі йому параметри операції. З'єднання здійснюється в звуковому каналі з використанням набору DTMF-тонів або альтернативно текстового набору в сигналізаційному каналі з використанням USSD таким способом, що користувач прямо з клавіатури телефону виходить з ініціативою з'єднання, уводячи послідовність, що містить параметри операції, при цьому кожному параметрові операції передує знак зірочки "*", зате у випадку послідовності USSD, вона завершується знаком клітинки "#". Указівка знака клітки "#" наприкінці послідовності визначає чи буде це звукова або текстова операції. Приклад використання винаходу представлений на малюнку, на якому фіг. 1 представляє загальний спосіб розрахунку електронних операцій, фіг. 2 показує спосіб розрахунку електронних операцій при використанні статичного, тимчасового і 96253 8 місцевого ідентифікаторів, фіг. 3 показує спосіб розрахунку електронних періодичних операцій, зате фіг. 4 представляє спосіб виконання електронних операцій при використанні телефону. Відповідно до винаходу, зазначеного на фіг. 1, платник 1, у якого є рахунок, у розрахунковій системі 3 виходить з ініціативою платежу за допомогою електронного термінала, що обслуговується цією системою. Щоб розрахунок даної операції був виконаний правильно, розрахункова система 3 повинна одержати комплект необхідної інформації, що містить: код операції А, ідентифікатор бенефіціанта С, ідентифікатор платника D і суму В. Код операції А дозволяє розрізнити вид здійснюваної операції, напр.: платіжна операція, анулювання операції, виплата готівкою або альтернативно вибрати групу, або окремий розрахунковий субрахунок 4' розрахункового рахунку 4, з якого буде виконуватися розрахунок операції, напр.: платіжна операція зі службового субрахунку, виплата готівкою з групи приватних субрахунків. Сума В однозначно визначає вартість операції, що піддається розрахункові. Сума В, зазначена платником 1 зіставляється із сумою операції В', зазначеною бенефіціантом платежу 2 за вимогою P розрахункової системи 3. Якщо розрахункова система 3' знає суму операції В', немає необхідності вказувати суму В, зате розрахунок операції здійснюється на підставі зазначеної бенефіціантом платежу 2 суми операції В'. Ідентифікатор бенефіціанта C служить для ідентифікації бенефіціанта платежу 2. Один бенефіціант платежу 2 має одночасно багато різних ідентифікаторів бенефіціанта С. Ідентифікатор бенефіціанта C виконує роль ідентифікації конкретного платіжного пункту (напр. каси), альтернативно конкретного товару /послуги (напр. у випадку систем телепокупок у рекламі по телебаченню) або альтернативно конкретної операції (напр. через Інтернет). Ідентифікатор бенефіціанта C ідентифікує припустимий вид операції з даним бенефіціантом платежу 2, завдяки чому на конкретний ідентифікатор бенефіціанта С, можуть виконуватися тільки визначені види операцій. Унікальний ідентифікатор платника D однозначно ідентифікує платника 1 у всій розрахунковій системі 3. В області розрахункової системи 3 альтернативно існує трохи різного виду ідентифікаторів платника D, при цьому окремі ідентифікатори платника D не дублюються і не збігаються один з одним, однак платник 1 альтернативно ідентифікується за допомогою декількох таких ідентифікаторів, напр. номер клієнта, телефонний номер. У розрахунковій системі 3 з одним платником 1 співвідноситься точно один розрахунковий рахунок 4, що містить мінімум один або багато розрахункових субрахунків 4' , при цьому той же самий розрахунковий субрахунок 4' співвідноситься довільно навіть з декількома різними розрахунковими рахунками 4. Розрахунковий субрахунок 4' інтегрується з дійсним розрахунковим рахунком, напр. банківським, на якому платник 1 розпоряджається платіжними засобами. Розрахункова система 3, після одержання необхідних для виконання операції даних, перевіряє 9 чи уповноважений платник 1, виходити з ініціативою операції і чи в нього є відповідний розрахунковий рахунок 4, з якого може виконуватися розрахунок операції. Якщо бенефіціант платежу 2 приєднаний на постійний термін до розрахункової системи 3, тоді йому направляється вимога про визначення суми операції В', що порівнюється із сумою В або сума В не є потрібною, тому що розрахункова система 3 стягує її як суму операції В' тільки від бенефіціанта платежу 2. Після перевірки можливості виконання операції і приступності суми В на розрахунковому рахунку 4, розрахункова система 3 направляє платникові 1 загальну інформацію про операції Е, із проханням підтвердити операцію. Дане зведення включає додаткові дані відносно операції і бенефіціанта платежу 2, що надають можливість одержати повний і зрозумілий опис операції. Для підтвердження правильності операції, платник 1 направляє назад підтвердження операції F, що містить пароль користувача або код PIN, що використовується для підтвердження операції. Після його одержання розрахункова система 3 робить розрахунок операції G на розрахунковому рахунку 4. Розрахунок окремої операції здійснюється в рамках одного розрахункового рахунка 4 одночасно з багатьох розрахункових субрахунків 4', у залежності від їхньої конфігурації і приступності на них платіжних засобів. При володінні декількома розрахунковими субрахунками 4', вони розділяються на групи. Вибір розрахункового рахунка для розрахунку операцій, здійснюється на підставі аналізу розрахункової системи 3 коду операції А або альтернативно ідентифікатора бенефіціанта С. Після розрахунку операції на розрахунковому рахунку 4, розрахункова система 3 направляє бенефіціантові платежу 2 підтвердження платежу Н, зате платникові 1 підтвердження операції J. Якщо бенефіціант платежу 2 приєднаний на постійний термін до розрахункової системи 3, він відправляє назад додаткову інформацію І, що направляється платникові 1 у рамках підтвердження операції J. Фіг. 2 показує ідентифікатор бенефіціанта С, що дозволяє платникові 1 однозначно ідентифікувати бенефіціанта платежу 2 і виконати на його користь операцію. Звичайно ідентифікатор бенефіціанта C надається розрахунковою системою 3 у якості так назв. статичного ідентифікатора С, тобто постійна відмітна ознака в системі, однаково доступний для всіх платників 1. Альтернативно розрахункова система 3 додає бенефіціантові платежу 2 тимчасовий ідентифікатор С', що надається тимчасово, за вимогою R бенефіціанта платежу 2, на даний час або для потреб конкретної операції. Спустя визначений час, або після завершення даної операції тимчасовий ідентифікатор С" відбирається розрахунковою системою 3 у даного бенефіціанта платежу 2 і є доступним для будьякого бенефіціанта платежу 2. Той же самий тимчасовий ідентифікатор С" бенефіціанта ідентифікує в різних тимчасових межах будь-яких бенефіціантів платежу 2, однак у той же самий час завжди тільки одного. Альтернативно платник 1 самостійно додає бенефіціантові платежу 2 місце 96253 10 вий ідентифікатор С" ', що дозволяє ідентифікувати бенефіціанта платежу 2 тільки через даного платника 1. Платник 1, визначаючи для власних потреб нового бенефіціанта платежу 2, повинен указати всі необхідні дані для повного розрахунку операції розрахунковою системою 3. Той же самий місцевий ідентифікатор С' " співвідноситься протягом того ж самого часу з різними бенефіціантами платежу 2, однак кожний з них є доступним для використання тільки конкретним платником 1, яким був визначений. У випадку нарахування періодичних платежів, зазначеного на фіг. 3, виступ платника 1 з ініціативою операції приводить до нарахування платежів, розрахунок яких здійснюється систематично G, зате повний розрахунок операції відбувається після її завершення: за вимогою платника 1 - якщо він уже не хоче користуватися послугою, бенефіціанта платежу 2 - після завершення надання послуги або якщо підтвердив однозначно, що користувач перестав користуватися їй або розрахунковою системою 3 - якщо відбулася аварія або помилка, або скінчилися платіжні засоби на рахунку платника 1. Сума В не надається в розрахункову систему 3 на початку операції, але нараховується розрахунковою системою 3 під час продовження операції, автоматично за кожну розрахункову одиницю Q, надану або визначену бенефіціантом платежу 2. Під час виконання періодичної операції розрахунок операції G для кожної розрахункової одиниці Q, здійснюється систематично розрахунковою системою 3 з розрахункового рахунка 4, на якому одночасно перевіряється приступність платіжних засобів, необхідних для продовження операції. Альтернативно на початку періодичної операції, сума В передається розрахунковій системі 3, у результаті чого розрахунок даної операції здійснюється максимально до еквівалента суми В і не може його перевищити. При спробі операції перевищити суму В, вона автоматично припиняється розрахунковою системою 3. Як звичайно після початку операції, так і додатково після її завершення, бенефіціантові платежу 2 направляються підтвердження платежу H і платникові 1 підтвердження операції J. Спосіб виконання електронних операцій при використанні телефону, указується на фіг. 4 і полягає на цьому, що платник 1 для здійснення операції користується телефоном 5, з якого має початок телекомунікаційне з'єднання, шляхом набору на клавіатурі телефону 5 послідовності S. Виступ з ініціативою установити телекомунікаційне з'єднання, є одночасно початком операції, тому що в послідовності S набору утримуються параметри операції. Ці параметри разом з ідентифікатором платника D телефону 5 направляються за посередництвом телекомунікаційної мережі 7 до серверів 6 розрахункової системи 3, що на підставі отриманої інформації ідентифікує сторони операції і робить розрахунок операції. По необхідності надання платником 1 додаткових параметрів операції, їхнього коректування або доповнення, він робить це під час продовження телекомунікаційного з'єднання. Підтвердження операції направляється на телефон 5 уже після завершення з'єднання, напр. за 11 допомогою SMS повідомлення або факсу, у результаті чого, платник 1 одержує некороткочасне підтвердження операції. Телекомунікаційне з'єднання виконується в звуковому каналі, як звукову операцію або альтернативно в сигналізаційному каналі з використанням USSD як текстову операцію. Послідовність S, що набирається з телефону 5 під час початку з'єднання, містить необхідні параметри операції, при цьому кожному параметрові передує знак зірочки "*", зате у випадку послідовності USSD, вона додатково завершується знаком клітинки "#". Обидві послідовності є ідентичними, містять ту ж саму інформацію, зате знак клітинки "#" наприкінці послідовності визначає вибір звукової або текстової операцій, при цьому під час з'єднання обидві операції схожі одна на одну - відрізняються тільки способом зв'язку з користувачем і надання інформації. Функціональність в обох випадках є ідентичною. У випадку виконання операції в звуковому каналі, параметри операції вказуються в обраному телефонному номері, або відправляються за допомогою набору DTMF-тонів. У випадку текстової операції при використанні USSD, параметри операції передаються в послідовності USSD, або пізніше під час заміни даних у USSD-сесії. У нижче вказаних прикладах платіжних терміналів для виконання операції, як телефон 5 використовується мобільний телефон, при цьому альтернативно телефон 5 може замінятися будь-яким електронним пристроєм, що з'єднується з розрахунковою системою 3. Операція виконується при використанні телефону 5 послідовності S у формі USSD-доручень або набору DTMF-тонів. Платник 1 ідентифікується за допомогою ідентифікатора платника D, що є номером MSISDN його мобільного телефону. В усіх прикладах платник 1 у рамках розрахункового рахунка 4 має особистий розрахунковий рахунок у банку. Розрахункова система 3 оснащена відповідними серверами 6, зате з'єднання від телефону 5 виконуються через комунікаційну мережу 7. Приклад 1 Платник 1 має намір оплатити придбаний у магазині товар. Бенефіціант платежу 2 указує йому свій ідентифікатор бенефіціанта C зі змістом 123456. Бенефіціант платежу 2 для авторизації операції користується також мобільним телефоном. Код операції А у випадку платежу за товар складає 145. Сума В це 100PLN. Платник 1 набирає своїм телефоном 5 послідовність S USSD *145*123456*100# або *145*123456*100, якщо операція буде виконуватися в звуковому каналі. Ці дані, разом з номером MSISDN його мобільного телефону, що є ідентифікатором платника D, попадають з телеінформаційної системи телекомунікаційного оператора в розрахункову систему 3, що перевіряє чи знаходиться в системі платник 1 з даним номером, чи існує бенефіціант платежу 2 із зазначеним ідентифікатором бенефіціанта C 123456 і чи може між ними виконатися обраний вид операції (тут платіж). Розрахункова система 3 перевіряє, чи підключений на постійний термін бенефіціант платежу 2 і надає можливість стягнути суму операції В'. Якщо немає такої можливості, 96253 12 перевіряється чи була зазначена платником 1 сума В. На підставі отриманих даних, розрахункова система 3 перевіряє з яким розрахунковим рахунком 4 співвідноситься платник 1 і чи в нього є відповідні платіжні засоби. Після перевірки всіх даних, що стосуються операції, розрахункова система 3 направляє платникові 1 загальну інформацію відносно операції Е, з наданням додаткової інформації про бенефіціанта платежу C і про операції (найменування бенефіціанта, характеристика операції). Платник 1 підтверджує операцію F шляхом уведення свого коду PI. Розрахункова система 3 з'єднується з розрахунковим рахунком 4 і робить розрахунок операції G на суму В, з обліком можливих комісійних, потім відправляє у виді текстового повідомлення SMS бенефіціантові платежу 2 підтвердження платежу Н, що містить між іншим ідентифікатор операції і суму В. Підтвердження операції J одержує також платник 1, при цьому крім ідентифікатора операції, мається вказівка на суму В і інформація відносно бенефіціанта платежу 2. Приклад 2 Платник 1 у рамках розрахункового рахунка 4 має два особисті рахунки в двох різних банках, а також службовий рахунок, з якого здійснює фірмові платежі. На кожному із приватних рахунків платник 1 має по 50PLN, зате на службовому рахунку 10PLN. Операції здійснювані з особистого рахунка мають код операції А рівний 145, зате зі службового рахунка - рівний 146. Платник 1 має намір здійснити паркування службового автомобіля на платній міській автостоянці і зробити розрахунок цієї операції зі службового рахунка, а також узяти готівку з особистого рахунка. На автоматі для оплати паркування, що належить бенефіціантові платежу 2, видимий його ідентифікатор бенефіціанта C у виді 321321. Платник 1 виходить з ініціативою службової операції при використанні свого телефону у виді послідовності S USSD: *146*321321#. Дана інформація направляється разом з номером телефону платника 1 у розрахункову систему 3, що перевіряє отримані дані. На підставі співвіднесених з ідентифікатором бенефіціанта C даних, розрахункова система 3 розрізняє, що ідентифікований таким способом бенефіціант платежу 2 здійснює тільки періодичні операції (паркування), що нараховуються по визначеній їм схемі: 0,1PLN за кожну хвилину паркування. Розрахункова система 3 направляє платникові 1 загальну інформацію про операції Е, що стосується початку нарахування платежів. Платник 1 підтверджує операцію F, потім починається стягування з його службового рахунка на розрахунковому рахунку 4 авансових сум за кожну хвилину паркування. Бенефіціант платежу 2 і платник 1 одержують відповідно підтвердження платежу H і підтвердження операції J. У випадку одержання розрахунковою системою 3 від розрахункового рахунка 4 інформації про відсутність платіжних засобів, вона припиняє операцію, направляючи відповідне підтвердження платежу H бенефіціантові платежу 2 і підтвердження операції J платникові 1, при цьому додатково містить інформацію про причину припинення операції. У цей час платник 1 у магазині, що знаходиться рядом з 13 автостоянкою хоче взяти 70PLN готівкою з особистого рахунка. Магазин має два ідентифікатори бенефіціанта C. Перший з них призначений виконувати платежі за товари, зате другий, з номером 121323, надає можливість виплачувати готівку. Платник 1 набирає з мобільного телефону послідовність у виді *145*121323#. Уведені дані разом з номером телефону платника 1 направляються в розрахункову систему 3, що перевіряє на підставі ідентифікатора бенефіціанта С, що операція може стосуватися тільки виплати готівкою, при цьому максимальна припустима сума разової виплати в даного бенефіціанта платежу 2 складає 100PLN. Через те, що сума В не була передана платникові 1, направляється зворотне повідомлення з проханням указати суму В виплати, що після її одержання розрахункова система 3 звіряє з доступними засобами, що знаходяться на розрахунковому рахунку 4'. Тому, що сума В складає більш як засоби доступні в рамках першого розрахункового субрахунку 4, розрахункова система 3 перевіряє наступні розрахункові субрахунки 4' і підтверджує, що сумарна сума, накопичена на обох рахунках, є достатньою для виконання операції. Платникові 1 направляється загальна інформація про операції E із проханням підтвердити, потім платник 1 уводить PIN-код як підтвердження операції F. Розрахункова система 3 робить розрахунок операції G по черзі з обох розрахункових субрахунків 4'. Бенефіціантові платежу 2 направляється підтвердження платежу Н, що містить між іншим інформацію про необхідність зробити виплату готівкою на користь платника 1, якому направляється підтвердження операції J. Приклад 3 Платник 1 користується телефоном у системі pre-paid (попередньої оплати). Має намір купити у свого комунікаційного оператора, що є бенефіціантом платежу 2, розрахункові одиниці для користування пропонованими їм послугами. Код операції А складає 145. Ідентифікатор бенефіціанта C оператора складає 112233. У платника 1 є два варіанти придбання одиниць: 1. за допомогою послідовності S USSD *145*112233*100# заявити покупку розрахункових одиниць Q еквівалентом 100PLN, або 2. за допомогою послідовності S USSD *145*112233# доручити здійснювати поточний розрахунок розрахунковою системою 3 платежів за використані у телекомунікаційного оператора розрахункові одиниці Q. Бенефіціант платежу 2 з обраним ідентифікатором бенефіціанта C дозволяє тільки робити періодичні розрахунки. Після перевірки всіх даних і відправлення підтверджень, починається нарахування платежів. Розрахунок платежу здійснюється систематично на підставі наданих бенефіціантом платежу 2 розрахункових одиниць Q або при відсутності засобів на розрахунковому рахунку 4, система припиняє операцію. У випадку вибору першого варіанта, послуга надається телекомунікаційним оператором максимально до моменту, поки розрахункова система не виявить перевищення ліміту 100PLN, зазначеного платни 96253 14 ком 1 як суму В. В другому варіанті, операція продовжується безстроково. В обох випадках операція може припинитися платником 1 після відправлення послідовності S *145*112233#, що завершує операцію, через розрахункову систему 3, якщо вона виявить відсутність платіжних засобів на розрахунковому рахунку 4 або бенефіціантом платежу 2, якщо з якої-небудь причини він припинить надання послуг на користь платника 1. Приклад 4 Платник 1 має намір зробити покупку в інтернет-магазині. Після вибору товару на суму 100PLN, вибирає на сайті спосіб оплати за допомогою мобільного телефону. Код операції А складає 145. Бенефіціант платежу 2, тобто інтернетмагазин, відправляє в розрахункову систему 3 вимогу R приписати тимчасовий ідентифікатор С" і одержує його у виді 123123, потім висвітлює на сайті список придбаної платником 1 продукції з проханням вибрати на мобільному телефоні послідовність S: *145*123123#. Після вибору зазначеної послідовності надані в розрахункову систему 3 дані перевіряються, і за вимогою P стягується від бенефіціанта платежу 2 сума операції В'. При вимозі P розрахункової системи 3 про суму операції В' відомо, що платником 1 було подане доручення операції, отже сайт інтерент-магазину автоматично обновляється, вказуючи інформацію про продовження виконання операції, зате після одержання підтвердження платежу H на сайті висвітлюється статус виконаної операції. При виконанні операції, платникові 1 не треба заповнювати наявні на сайті які-небудь поля, або кликати на які-небудь елементи. Після завершення операції доданий бенефіціантові платежу 2 динамічний ідентифікатор С" відбирається в нього й у будьякий момент може бути доданий розрахунковою системою 3 якому-небудь іншому бенефіціантові платежу 2, якщо направить відповідну вимогу Р. Приклад 5 Платник 1 хоче придбати напій у монетному автоматі, підключеному до телекомунікаційної мережі. Бенефіціант платежу 2, що є власником автомату помістив на ньому статичний ідентифікатор C зі змістом 323232. Код операції А складає 145. Платник 1 набирає на своєму телефоні послідовність S USSD у виді: *145*323232#. Дані, разом з номером MSISDN у якості ідентифікатора платежу D, направляються в розрахункову систему 3, яка після виявлення, що платник 1 не вказав суми В, звертається з проханням до бенефіціанта платежу 2 указати суму операції В', пов'язаної з даним автоматом. Бенефіціант платежу 2 має можливість вільно встановлювати суму для даного автомата, що дозволяє йому здійснювати різного виду цінові промоушн-дії. Після одержання суми операції В', розрахункова система 3 відправляє платникові 1 загальне зведення про операції Е, потім одержує від нього підтвердження операції F. Після розрахунку операції G на розрахунковому рахунку 4 бенефіціантові платежу 2 відправляється підтвердження платежу Н, що дозволяє автомату видати обраний платником 1 напій. Приклад 6 Платник 1 користується пропозицією інтернет 15 банку, яка представляється банком, що обслуговує розрахунковий рахунок 4 і працює разом з розрахунковою системою 3. У рамках цієї послуги, платник 1 має так зв. зразкові перекази (визначений платіж) для обраних одержувачів платежу, що звичайно не ідентифікуються розрахунковою системою 3. Платник 1 вводить у розрахункову систему 3 для своїх потреб обраних одержувачів платежів і надає їм місцеві ідентифікатори С" ' із призначеного розрахунковою системою 3 проділу. Після кожного виступу платника 1 з ініціативою, розрахункова система 3 скачує з банку, що обслуговує розрахунковий рахунок 4 комплект даних (зразковий переказ), ідентифікованих використаним в операції місцевим ідентифікатором С" '. На підставі скачених даних, розрахункова система 3 виставляє класичне доручення переказу з урахуванням суми В, зазначеної платником 1. Якщо сума В не була зазначена, приймається сума, зазначена у визначеному платежі. Приклад 7 Платник 1, користуючись своїм мобільним телефоном має намір передати гроші іншому користувачеві мобільного телефону з номером MSISDN 601234567, у мережі оператора, з яким розрахункова система 3 має укладений договір. Одержувач платежу тоді вважається зовнішнім бенефіціантом платежу 2, при цьому його ідентифікатор бенефіціанта C не походить від стандартної 6-цифрової межі нумерації, але вважається унікальним 9цифровим номером телефону (MSISDN). Код операції А складає 145. Платник 1 набирає на своєму апараті послідовність S операції у виді кодів USSD *145*601234567*100# або у випадку звукового з'єднання послідовність *145*601234567*100, що доручає передати бенефіціантові платежу 2 суму В розміром 100PLN. Розрахункова система 3, здійснюючи розрахунок дорученої операції, перевіряє чи має бенефіціант платежу 2 у розрахунковій системі 3 власний розрахунковий рахунок 4. Якщо розрахункова система зможе ідентифікувати розрахунковий рахунок 4, що співвідноситься з зазначеним у якості ідентифікатора бенефіціанта C телефонним номером MSISDN, то зазначена сума В буде передана на розрахунковий субрахунок 4' у розрахунковому рахунку 4, у противному випадку, сума В буде передана на рахунок бенефіціанта платежу 2 у обслуговуючого його телекомунікаційного оператора, на рахунок платежів за надані цим оператором послуги на користь платника 1. Приклад 8 Бенефіціант платежу 2 здійснює продаж продукту через телевізійну рекламу. Рекламований продукт співвідноситься з ідентифікатором бенефіціанта C з величиною 432432. Код операції А складає 145. Платник 1 дивлячись рекламу продукту, приймає рішення про його придбання і зі свого мобільного телефону набирає послідовність S USSD *145*432432# або дзвонить на номер *145*432432. Уведені дані разом з ідентифікатором платника D, що є номером MSISDN, попадають у розрахункову систему 3, що вимагає P від бенефіціанта платежу 2 указати суму операції В', що є вартістю операції. Потім звичайно здійснюється розрахунок операції, при цьому в підтвер 96253 16 дженні платежу Н, що відправляється бенефіціантові платежу 2, направляється додаткова інформація про платника 1, що містить між іншим адресу поставки і дані, необхідні для виставляння рахунку-фактури. Якщо платник 1 має також службовий рахунок у рамках розрахункового рахунка 4, тоді набираючи в послідовності операції код операції А рівний 146, повідомляє про її розрахунок зі службового рахунка, зате дані для рахункуфактури стосуються його фірми. Приклад 9 Платник 1 дзвонить у довідкове телефонне бюро авіаліній з наміром забронювати особистий авіаквиток. Узгоджує всі параметри польоту (дату, годину, ціну), потім заявляє бажання купити квиток при використанні телефону з особистого рахунку. Оператор сервісу, у якості бенефіціанта платежу 2, відправляє в розрахункову систему 3 вимогу R тимчасового ідентифікатора С", що приписується даної операції. Приписаний тимчасовий ідентифікатор С" має значення 654654, сума В операції 100PLN, зате код операції А складає 145. З'єднання від платника 1 перенаправляється оператором сервісу по номеру *145*654654*100, що є послідовністю S, під яким розрахункова система 3 робить розрахунок операції в звуковому каналі. Промислове використання Упровадження винаходу надає можливість створити універсальну розрахункову систему, що дозволяє простим способом робити розрахунки будь-якого виду електронних операцій. Припущення, що з ініціативою платежу завжди виступає користувач, гарантує велику безпеку і контроль витрат. При цьому, винахід дозволяє виконувати практично усі види платежів за допомогою тієї ж самої схеми, що чудово спрощує користування системою і пристосування її до всіх типів платежів, напр. інтернет-платежі, телепокупки, платежі за рахунками-фактурами, оплата товарів в магазині, плата за паркування. Винахід надає можливість робити розрахунки тієї ж самої операції одночасно з декількох розрахункових рахунків, або вибрати конкретний рахунок або групу рахунків, з яких буде здійснений розрахунок операції, напр. розрахунок операцій з особистого або службового рахунків. Винахід дозволяє виконувати періодичні платежі, де товар або послуга не надається разово тільки в якийсь період часу, протягом якого нараховуються платежі. Ідентифікація багатьох розрахункових рахунків за допомогою одного універсального ідентифікатора, значно підвищує комфорт електронних платежів, тому що платникові не треба користуватися напр. призначеними для даного рахунку стандартними ідентифікаторами (напр. платіжних карт). Винахід підходить особливо для створення розрахункової системи з використанням мобільних телефонів, що дозволяє на їхнє використання у цілком новій межі застосування. Впровадження універсальної системи електронних платежів корисно впливає на ринок платежів, на якому перевагу одержує застаріла технологія платіжних карт. Стимулює також появу нових послуг і сфер діяльності, у яких основною проблемою до цього часу є стягування платежів (напр. монетні автомати без телекомунікаційних інтерфейсів). При цьому, ви 17 нахід прямо впливає на розвиток банківського сектора, пропонуючи йому зовсім нові інструменти і можливості. Використання мобільних телефонів для виконання електронних операцій, особливо USSD-каналів і звукового з набором DTMF-тонів, у значній мірі полегшує введення електронних операцій на ринок і збільшує можливості всієї системи. Використання декількох комплементарних телекомунікаційних каналів (звукового і текстового), 96253 18 підвищує якість послуги, підвищує надійність і дає можливість користувачам пристосувати спосіб виконання операції до власних уподобань. Незалежний від виду операції, простий, інтуїтивний і єдиний спосіб здійснення операції в двох незалежних каналах обумовлює те, що дане рішення є простим способом залучення користувачів, особливо тих, котрі мають невелике знання нових технологій. 19 96253 20 21 Комп’ютерна верстка А. Крулевський 96253 Підписне 22 Тираж 23 прим. Державна служба інтелектуальної власності України, вул. Урицького, 45, м. Київ, МСП, 03680, Україна ДП “Український інститут промислової власності”, вул. Глазунова, 1, м. Київ – 42, 01601

ДивитисяДодаткова інформація

Назва патенту англійськоюMethod for accounting electronic operations

Автори англійськоюKULAKOWSKI, Henryk

Назва патенту російськоюСпособ расчета и осуществления электронных операций

Автори російськоюКулаковски Хенрик

МПК / Мітки

МПК: G06Q 20/00, G06Q 30/00

Мітки: здійснення, спосіб, електронних, розрахунку, операцій

Код посилання

<a href="https://ua.patents.su/11-96253-sposib-rozrakhunku-i-zdijjsnennya-elektronnikh-operacijj.html" target="_blank" rel="follow" title="База патентів України">Спосіб розрахунку і здійснення електронних операцій</a>

Комп`ютерна система безготівкового розрахунку для здійснення платіжних операцій користувачами мобільних пристроїв електронного зв`язку

Номер патенту: 21431

Опубліковано: 15.03.2007

Автори: Гельштейн Олександр Матвійович, Кіктенко Станіслав Сергійович

МПК: H04M 3/42, G06F 17/00

Мітки: електронного, розрахунку, пристроїв, зв'язку, безготівкового, здійснення, операцій, мобільних, комп'ютерна, система, користувачами, платіжних

Формула / Реферат:

Комп'ютерна система безготівкового розрахунку для здійснення платіжних операцій користувачами мобільних пристроїв електронного зв'язку, що включає сервер авторизації платежів, пов'язаний із мобільними пристроями електронного зв'язку через користувальницький інтерфейс і шлюз оператора, сервер щонайменше однієї платіжної організації й термінал щонайменше одного одержувача платежів, у якій сервер авторизації платежів містить блок роботи з...

Спосіб здійснення електронних розрахунків

Номер патенту: 32019

Опубліковано: 25.04.2008

Автор: Стеченко Віктор Володимирович

МПК: G06Q 20/00, H04M 17/00

Мітки: спосіб, здійснення, розрахунків, електронних

Формула / Реферат:

Спосіб здійснення електронних розрахунків, що включає проведення платіжної транзакції за електронним повідомленням щодо платіжної транзакції, надісланим платником з периферійного засобу зв'язку до центру обробки транзакцій оператора здійснення платежів через мережу передачі даних, та зворотним електронним повідомленням оператора здійснення платежів, надісланим з центру обробки транзакцій через мережу передачі даних до периферійного засобу...

Система для здійснення платіжних операцій та спосіб здійснення таких операцій

Номер патенту: 86359

Опубліковано: 27.04.2009

Автори: Манжара Віктор Степанович, Голубцова Ніна Юріївна, Лапшин Юрій Серафимович

МПК: G06Q 30/00, G07F 19/00, G07F 7/08, G07G 1/12

Мітки: система, здійснення, платіжних, операцій, таких, спосіб

Формула / Реферат:

1. Система для здійснення електронних платежів, що містить переносні електронні пристрої носіїв інформації, яка відрізняється тим, що в неї додатково введені принаймні дві електронні каси, які виконані з можливістю здійснення трансакції та реєстрації інформації про трансакцію між двома касами або двома переносними електронними пристроями носіїв інформації, і принаймні один електронний суматор та один центр накопичення інформації, а також...

Спосіб здійснення платіжних операцій користувачами мобільних пристроїв електронного зв’язку

Номер патенту: 23036

Опубліковано: 10.05.2007

Автори: Гельштейн Олександр Матвійович, Кіктенко Станіслав Сергійович

МПК: H04M 3/42, G06F 17/00

Мітки: мобільних, операцій, користувачами, зв'язку, здійснення, пристроїв, платіжних, спосіб, електронного

Формула / Реферат:

1. Спосіб здійснення платіжних операцій користувачами мобільних пристроїв електронного зв'язку за допомогою системи безготівкового розрахунку, відповідно до якого формують і запам'ятовують на сервері авторизації зазначеної системи умови виду платежу, які включають у себе щонайменше ідентифікацію одержувача платежів, призначення, загальну для всіх платежів даного виду умову на суму платежу, причому конкретному виду платежу привласнюють...

Спосіб розрахунку за товари та/або послуги за допомогою мобільного телефону

Номер патенту: 47015

Опубліковано: 11.01.2010

Автор: Горох Роман Олександрович

МПК: G06Q 30/00

Мітки: допомогою, телефону, розрахунку, спосіб, мобільного, послуги, товари

Формула / Реферат:

1. Спосіб розрахунку за товари та/або послуги за допомогою мобільного телефону або будь-яких інших телефонів, що мають дисплей, який включає стадії: перегляд споживачем переліку пропонованих товарів та послуг; формування запиту шляхом передачі інформації з телефону на інший телекомунікаційний пристрій; підтвердження запиту та правильності суми сплати; зарахування коштів на банківський рахунок того, хто надає товар/послугу; відправку...

Попередній патент: Патронована емульсійна вибухова речовина “україніт-п”

Наступний патент: Застосування палоносетрону для лікування післяопераційної нудоти і блювання

Випадковий патент: Спосіб виконання ендертеректомії із біфуркації загальної сонної артерії