Спосіб нарахування бонусів на розрахункову картку

Формула / Реферат

1. Спосіб нарахування бонусів на розрахункову картку споживачів, задіяних в програмі лояльності торговельно-сервісної мережі, яка має множину терміналів у торгівельних точках, і зв'язаний з банківським сервером розрахунковий центр, що містить модуль обробки інформації, і у якому бонуси нараховують згідно з розробленим розрахунковим алгоритмом, який відрізняється тим, що у базу даних керуючого сервера автоматизованої банківської системи вводять інформацію з розрахункових карток споживачів, споживач залучає до реєстрації та отримання оплачених розрахункових карток щонайменше одного стороннього споживача, котрий за бажанням залучає інших сторонніх споживачів, сторонні споживачі здійснюють торговельну операцію, після чого інформацію про транзакцію передають до керуючого сервера банківської установи, де створюють ідентифікатор сплати бонусів, що містить інформацію, потрібну для ідентифікації кожного стороннього споживача як власника оплаченої розрахункової картки, інформацію щодо суми оплати та щодо торговельної точки, після чого дані ідентифікатора за допомогою каналу зв'язку передають на модуль обробки інформації розрахункового центру, де здійснюють перевірку права кожного споживача на отримання бонусу, і у разі його підтвердження визначають згідно з розробленим розрахунковим алгоритмом цифрове значення суми бонусів як основного, так і сторонніх споживачів, а результати розрахунку направляють до керуючого сервера банківської установи, де здійснюють операцію збільшення балансу розрахункових карток на суму бонусів, визначених за згаданим алгоритмом для кожного зі споживачів.

2. Спосіб за п. 1, який відрізняється тим, що при здійсненні кожної торговельної операції сторонніми споживачами цифрове значення бонусу основного споживача, згідно з розробленим розрахунковим алгоритмом, призначають максимальним, а цифрове значення бонусів всіх сторонніх споживачів - згідно з розробленим розрахунковим алгоритмом з тенденцією зменшення по відношенню до суми бонусу основного споживача.

3. Спосіб за пп. 1, 2, який відрізняється тим, що алгоритм розрахунку суми бонусів визначають в залежності від даних власника оплаченої розрахункової картки, даних торговельної точки, суми торговельної операції та структури даних в базі модуля обробки інформації розрахункового центру.

4. Спосіб за пп. 1-3, який відрізняється тим, що інформацію між керуючим сервером банківської установи і модулем обробки інформації розрахункового центру передають через захищений Інтернет-сайт, при цьому допускають відтермінування розрахунку суми бонусів та поповнення ними розрахункових карток на 60 діб від моменту здійснення торговельної операції.

Текст

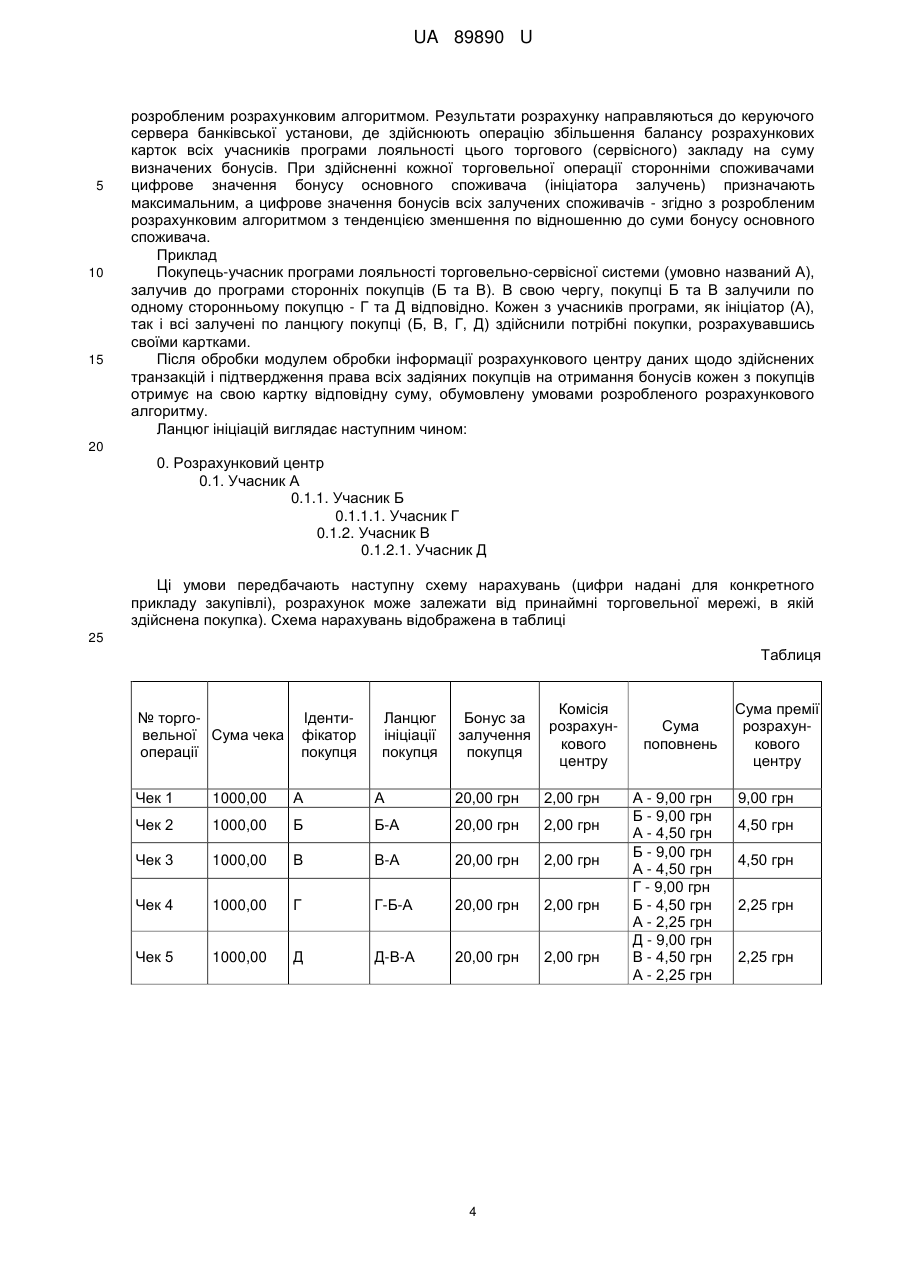

Реферат: Спосіб нарахування бонусів на розрахункову картку споживачів, задіяних в програмі лояльності торговельно-сервісної мережі, яка має множину терміналів у торговельних точках, і зв'язаний з банківським сервером розрахунковий центр, що містить модуль обробки інформації, і у якому бонуси нараховують згідно з розробленим розрахунковим алгоритмом. У базу даних керуючого сервера автоматизованої банківської системи вводять інформацію з розрахункових карток споживачів, споживач залучає до реєстрації та отримання оплачених розрахункових карток щонайменше одного стороннього споживача, котрий за бажанням залучає інших сторонніх споживачів, сторонні споживачі здійснюють торговельну операцію, після чого інформацію про транзакцію передають до керуючого сервера банківської установи, де створюють ідентифікатор сплати бонусів, що містить інформацію, потрібну для ідентифікації кожного стороннього споживача як власника оплаченої розрахункової картки, інформацію щодо суми оплати та щодо торговельної точки, після чого дані ідентифікатора за допомогою каналу зв'язку передають на модуль обробки інформації розрахункового центру, де здійснюють перевірку права кожного споживача на отримання бонусу, і у разі його підтвердження визначають згідно з розробленим розрахунковим алгоритмом цифрове значення суми бонусів як основного, так і сторонніх споживачів, а результати розрахунку направляють до керуючого сервера банківської установи, де здійснюють операцію збільшення балансу розрахункових карток на суму бонусів, визначених за згаданим алгоритмом для кожного зі споживачів. UA 89890 U (54) СПОСІБ НАРАХУВАННЯ БОНУСІВ НА РОЗРАХУНКОВУ КАРТКУ UA 89890 U UA 89890 U 5 10 15 20 25 30 35 40 45 50 55 60 Корисна модель належить до передачі, обробки та аналізу інформації про споживчу поведінку покупців і може бути використана в сфері організації торгівлі при покупці товарів/послуг у різних галузях з оплатою за допомогою розрахункової картки та бути застосована для проведення програм лояльності. Існуючі на сьогоднішній день програми лояльності у торговельно-сервісній сфері постійно модифікуються і не в змозі досягти стабільного положення, близького до "ідеальної" програми. Це, в першу чергу, пов'язано з постійними змінами в соціально-економічному житті споживачів, а також із безліччю зовнішніх неконтрольованих факторів, таких як реклама, нові цінності, зникнення старих та поява нових товарів або послуг. Все це призводить до необхідності постійної модифікації як преференцій, що надаються споживачеві, так і механізму комунікацій програм лояльності, розробки нових можливостей для стимулювання і заохочення активних дій споживачів, спрямованих на збільшення частоти покупок на додаткові, затребувані товари та підключення нових споживачів. Одним із найбільш розповсюджених заохочувальних факторів до активізації дій покупців є впровадження в торговельно-сервісних мережах різноманітних знижок на товари та послуги. 7 Так, наприклад, в патенті РФ № 2287857 (MПK : G06Q 30/00, опубл. 20.11.2006 р.) представлений спосіб здійснення платежів за товари та послуги із застосуванням знижок. Згідно з цим способом після придбання товару ідентифікаційні дані про покупця та товар заносяться в блок управління і обробки даних. Покупець оплачує товар за допомогою кредитної картки або ж грошима, після чого продавець формує величину знижки у відповідності до придбаного товару. Сума знижки повертається покупцеві в будь-якому прийнятному для нього вигляді: нараховується на картку, компенсується готівкою, зараховується при наступній покупці. Подібним методом нараховуються знижки при системному продажі товару з рефондуванням 7 (поверненням частини вартості покупки), описаному в патенті України № 59328 (MПK : G06Q 17/60, опубл. 15.08.2003 р., Бюл. № 8). Рефондування здійснюється за допомогою платіжних карток, дані з яких при придбанні товару зчитуються комунікаційною системою і передаються на комп'ютерні термінали банківської установи та товаровиробника. Банківська установа за дорученням товаровиробника перераховує на картку споживача частину вартості придбаного товару, яка відповідає встановленій знижці. Але разом з тим визнаними фахівцями в області програм лояльності, такими як Ю.В. Васін, Л.Г. Лаврентьев, А.В. Самсонов такий вид винагороди, як знижки, признаний як найменш ефективний. Користуючись знижками, покупці вже не бачать відчутної різниці між двома магазинами, що дають їм однакову знижку, через що сама знижка мало впливає на вибір покупцем тогочи іншого торговельного (чи сервісного) закладу. Більш дієвими з позиції задоволення інтересів покупців та власників торгових мереж є винагороди, представлені у вигляді бонусних балів (бонусів). Програми лояльності, які передбачають застосування бонусних винагород, дозволяють вибудовувати торгово-сервісним підприємствам постійні відносини зі своїми клієнтами, метою яких є збільшення виручки, що призводить до поліпшення прогнозованості в розвитку компанії, її обороту та ринкової капіталізації. Бонусні бали дозволяють торгово-сервісним підприємствам не брати участь в "цінових війнах" з іншими торгово-сервісними підприємствами, тому для продавця нарахування бонусних балів, які покупець може витратити на товари чи послуги, є більш цікавою преференцією, ніж нарахування знижки в тому ж розмірі. Відсутність "цінових війн" для торгово-сервісного підприємства означає збільшення його прибутку, що тягне за собою збільшення якості та кількості товарів і послуг, пропонованих торгово-сервісним підприємством покупцям. Так само для покупця отримання бонусних балів є як матеріальним, так і психологічним стимулом для відвідування певної торговельно-сервісної точки. Так, наприклад, згідно з розробленою в мережі супермаркетів Novus програмою лояльності власник картки цієї мережі може отримати гарантований бонус в розмірі 3 % на всі товари у будь-якому з супермаркетів мережі, і, крім цього, 5 %-ний бонус в день свого народження (http:www.novus.com.ua/profit/loyalty). Накопичені бонуси, в залежності від їх розміру, покупець може використати для часткового або повного розрахунку за товари. У цій програмі очевидним стимулюючим фактором для покупця є те, що він обов'язково отримає бонус в день свого народження, отже, він буде особливо зацікавленим у відвідуванні саме цього магазину. 9 В патенті України № 70621 (MПK : G06Q 20/00, G06Q 30/00, G06F 17/00, опубл. 25.06.2012, Бюл. № 12) представлений спосіб формування бонусів в об'єднаній мережі реалізації товарів/послуг, у якій діє програма лояльності. Кожен покупець (споживач), отримавши наперед оплачену пластикову розрахункову картку, автоматично стає учасником програми лояльності, яка передбачає нарахування бонусів при купівлі товарів чи послуг у торговельній точці. 1 UA 89890 U 5 10 15 20 25 30 35 40 45 50 55 60 Передбачений розробниками цієї програми механізм накопичення бонусів проводиться по класичній схемі: "придбав товар - одержав бонус." Така схема, хоч і надає покупцеві безумовну перевагу з позиції заощадження коштів, як правило, сприймається ним досить спокійно, адже таке поняття, як бонус, вже давно стало звичним у повсякденному житті, присутнє у багатьох його сферах, і не тільки в торговельній. Причому розмір бонусів рідко буває великим і, як правило, складає незначний процент від вартості товару чи послуги. Іншими словами, ця схема не здатна викликати у покупця відчуття підвищеної зацікавленості або ж азартності, що, в свою чергу, могло би мати неабиякий вплив на розвиток та зростання торговельного бізнесу продавця, а у разі відчутного накопичення бонусів - відчутним стимулом для покупця до здійснення нових торговельних операцій у цій торговельній точці. За прототип корисної моделі прийнятий спосіб нарахування бонусів на розрахункову картку споживачів, задіяних в програмі лояльності торговельно-сервісної мережі, у якому бонуси 9 нараховують згідно з розробленим розрахунковим алгоритмом (патент України № 62449 (MПK : G06Q 30/00, опубл. 25.08.2011, Бюл. № 16, 2011 р.). Згідно з цим способом дані про учасників заносяться в блок генерації пам'яті вихідного масиву для ідентифікації покупців, які дали згоду бути учасниками цієї програми. Після здійснення кожної покупки всім клієнтам нараховуються певні бонуси згідно з розробленим алгоритмом. Кожному покупцеві бонуси нараховуються за рахунок власних придбань та від придбань інших покупців-учасників програми лояльності, причому розмір бонусів є однаковим для всіх. Недоліком цього способу є те, що всі задіяні в програмі учасники перебувають в однакових умовах, вони є пасивними у відносинах один до одного, тобто ніяк між собою не взаємодіють. Розмір бонусів цілком залежить від продавця і нараховується в залежності від того, скільки коштів витратили покупці. В цій ситуації відсутні будь-які емоційні заохочувальні фактори, які б стимулювали покупців до спілкування з метою подальшого збільшення їх матеріального зиску. В цій програмі лояльності практично задіяний тандем "продавець - покупець", де дії останнього зводяться лише до придбання товару чи послуги, при цьому він ніяк не взаємодіє з іншими потенційними покупцями на предмет залучення їх до програми та заохочення до придбання товарів чи послуг саме в цій торговельній мережі. Тут, звичайно, спрацьовує класичний принцип: навіщо робити якісь дії, якщо в них немає ніякої власної вигоди? Підсумовуючи викладене, можна сказати, що представленою в прототипі програмою лояльності покупець фактично опиняється в позиції пасивного її учасника, який не взаємодіє з іншими учасниками і позбавлений якихось стимулюючих факторів до зростання власного рахунку. Його рахунок повністю залежить лише від продавця та витраченої ним же суми на придбання товару. В результаті цього він позбавлений можливості отримувати відчутні грошові накопичення на своїй картці за рахунок бонусів, а продавець - збільшувати об'єми свого продажу та кількість постійних споживачів-покупців. Очевидно, що у разі відчутного збільшення кількості покупців продавець отримав би змогу цивілізовано пригнітити своїх конкурентів, адже у цьому випадку ціни на товари чи послуги він може утримувати на тому ж рівні, що і в конкурентів, а об'єми продажу підвищити і тим самим отримати суттєві прибутки. В основу корисної моделі поставлена задача удосконалення способу нарахування бонусів в торговельно-сервісній мережі шляхом автоматизації нарахування бонусів на розрахункову картку споживачів, задіяних в програмі лояльності, із залученням при цьому нових покупців. Програма передбачає стимулювання її учасників до залучення нових покупців та нарахування бонусів згідно з відповідним алгоритмом, що надає змогу нараховувати бонусні бали на рахунок кожного залученого покупця та збільшувати їх при подальшому залученні ними інших покупців, із дотриманням умови нарахування максимального бонусу для кожного ініціатора залучень. Поставлена задача вирішується тим, що в способі нарахування бонусів на розрахункову картку споживачів, задіяних в програмі лояльності торговельно-сервісної мережі, яка має множину терміналів у торговельних точках, і зв'язаний з банківським сервером розрахунковий центр, що містить модуль обробки інформації, і у якому бонуси нараховують згідно з розробленим розрахунковим алгоритмом, згідно із запропонованою корисною моделлю, у базу даних керуючого сервера автоматизованої банківської системи вводять інформацію з розрахункових карток споживачів, споживач залучає до реєстрації та отримання оплачених розрахункових карток щонайменше одного стороннього споживача, котрий за бажанням залучає інших сторонніх споживачів, сторонні споживачі здійснюють торговельну операцію, після чого інформацію про транзакцію передають до керуючого сервера банківської установи, де створюють ідентифікатор сплати бонусів, що містить інформацію, потрібну для ідентифікації кожного стороннього споживача як власника оплаченої розрахункової картки, інформацію щодо суми оплати та щодо торговельної точки, після чого дані ідентифікатора за допомогою каналу 2 UA 89890 U 5 10 15 20 25 30 35 40 45 50 55 60 зв'язку передають на модуль обробки інформації розрахункового центр, де здійснюють перевірку права кожного споживача на отримання бонусу, і у разі його підтвердження визначають згідно з розробленим розрахунковим алгоритмом цифрове значення суми бонусів як основного, так і сторонніх споживачів, а результати розрахунку направляють до керуючого сервера банківської установи, де здійснюють операцію збільшення балансу розрахункових карток на суму бонусів, визначених за згаданим алгоритмом для кожного зі споживачів. При здійсненні кожної торговельної операції сторонніми споживачами цифрове значення бонусу основного споживача, згідно з розробленим розрахунковим алгоритмом, призначають максимальним, а цифрове значення бонусів всіх сторонніх споживачів - згідно з розробленим розрахунковим алгоритмом з тенденцією зменшення по відношенню до суми бонусу основного споживача. Алгоритм розрахунку суми бонусів визначають в залежності від даних власника оплаченої розрахункової картки, даних торговельної точки, суми торговельної операції та структури даних в базі модуля обробки інформації розрахункового центру. Інформацію між керуючим сервером банківської установи і модулем обробки інформації розрахункового центру передають через захищений Інтернет-сайт, при цьому допускають відтермінування розрахунку суми бонусів та поповнення ними розрахункових карток на 60 діб від моменту здійснення торговельної операції. Технічний результат, що досягається в процесі реалізації запропонованої корисної моделі, полягає у автоматизації нарахування бонусів як для основних, так і для сторонніх споживачів, у єдиній програмі нарахування бонусів, і обумовлений ознаками, які відрізняють його від подібних схем нарахування бонусів на оплачені розрахункові картки споживачів товарів чи послуг, описаних згідно з відомим рівнем техніки, зокрема в рішенні, прийнятому за прототип. Відмітною ознакою способу, що заявляється, є те, що всі учасники, задіяні в програмі лояльності торгово-сервісної мережі, є не просто тривіальними покупцями, котрі отримують бонуси при здійсненні покупок, а активними ініціаторами залучення до програми нових учасників. Мотивацією для цього є те, що при кожному залученні ініціатор отримує найбільшу матеріальну винагороду при здійсненні покупок залучених ним покупцями. Разом з тим залучені покупці теж отримують свою винагороду при кожній покупці і при бажанні збільшити її завжди можуть залучати інших, стаючи у цьому разі ініціаторами по відношенню до знов залучених. Алгоритм нарахування бонусів враховує послідовність залучення учасників до програми. Ця послідовність використовується для перевірки права на отримання бонусів кожним учасником та для розрахунків розміру бонусів. Таким чином, матеріальну винагороду отримує безпосередньо покупець, ініціатор покупця, ініціатор ініціатора і так далі по ланцюгу послідовності ініціацій. Винагорода (бонуси) кожного з учасників розраховується згідно з обумовленою програмою лояльності алгоритму (наприклад, у геометричній прогресії із множником), який передбачає для ініціатора найбільший розмір бонусів, а розміри бонусів інших (залучених) учасників є меншими (їх величина зменшується пропорційно послідовності залучення учасників до програми лояльності торговельно-сервісної мережі). За таких умов кожен покупець товарів чи послуг отримує реальну вигоду, яка залежить від його активності і помітно зростає з тривалістю його взаємовідносин з торговельним закладом. В свою чергу, торговельний заклад не тільки збільшує обсяги своїх продажів, а і підвищує позитивне сприйняття покупцем саме тієї торговельної мережі, де він отримує такі бонуси. У запропонованому технічному рішенні модуль обробки інформації розрахункового центру, який проводить нарахування бонусів на розрахункові картки споживачів, належить посереднику, задіяному в програмі лояльності. Програмою може бути охоплена міжнародна банківська мережа, що складається з численних банків, терміналів та банкоматів, а також електронних засобів здійснення платежів. До алгоритму нарахування бонусів можуть бути підключені численні банківські картки зазначеної банківської мережі. Запропонований спосіб реалізується наступним чином: Учасник програми лояльності реєструється, заповнивши потрібну анкету, та отримує розрахункову картку. Після цього він залучає до взаємодії інших (сторонніх) споживачів, котрі після реєстрації також отримують розрахункові картки. При купівлі товару (послуги) в певній точці торговельно-сервісної системи, задіяній в програмі лояльності, принаймні одним стороннім споживачем, який розрахувався своєю карткою, інформація про транзакцію надходить до керуючого сервера банківської установи. Остання передає ці дані на модуль обробки інформації розрахункового центру, де здійснюється перевірка права кожного із залучених споживачів на отримання бонусу (так званий "аналіз дерева послідовності підключень"). Якщо результати перевірки підтвердять ці права, визначається цифрове значення суми бонусів як основного, так і сторонніх споживачів згідно з 3 UA 89890 U 5 10 15 розробленим розрахунковим алгоритмом. Результати розрахунку направляються до керуючого сервера банківської установи, де здійснюють операцію збільшення балансу розрахункових карток всіх учасників програми лояльності цього торгового (сервісного) закладу на суму визначених бонусів. При здійсненні кожної торговельної операції сторонніми споживачами цифрове значення бонусу основного споживача (ініціатора залучень) призначають максимальним, а цифрове значення бонусів всіх залучених споживачів - згідно з розробленим розрахунковим алгоритмом з тенденцією зменшення по відношенню до суми бонусу основного споживача. Приклад Покупець-учасник програми лояльності торговельно-сервісної системи (умовно названий А), залучив до програми сторонніх покупців (Б та В). В свою чергу, покупці Б та В залучили по одному сторонньому покупцю - Г та Д відповідно. Кожен з учасників програми, як ініціатор (А), так і всі залучені по ланцюгу покупці (Б, В, Г, Д) здійснили потрібні покупки, розрахувавшись своїми картками. Після обробки модулем обробки інформації розрахункового центру даних щодо здійснених транзакцій і підтвердження права всіх задіяних покупців на отримання бонусів кожен з покупців отримує на свою картку відповідну суму, обумовлену умовами розробленого розрахункового алгоритму. Ланцюг ініціацій виглядає наступним чином: 20 0. Розрахунковий центр 0.1. Учасник А 0.1.1. Учасник Б 0.1.1.1. Учасник Г 0.1.2. Учасник В 0.1.2.1. Учасник Д Ці умови передбачають наступну схему нарахувань (цифри надані для конкретного прикладу закупівлі), розрахунок може залежати від принаймні торговельної мережі, в якій здійснена покупка). Схема нарахувань відображена в таблиці 25 Таблиця № торговельної Сума чека операції Ідентифікатор покупця Ланцюг ініціації покупця Бонус за залучення покупця Комісія розрахункового центру Чек 1 1000,00 А А 20,00 грн 2,00 грн Чек 2 1000,00 Б Б-А 20,00 грн 2,00 грн Чек 3 1000,00 В В-А 20,00 грн 2,00 грн Чек 4 1000,00 Г Г-Б-А 20,00 грн 2,00 грн Чек 5 1000,00 Д Д-В-А 20,00 грн 2,00 грн 4 Сума поповнень А - 9,00 грн Б - 9,00 грн А - 4,50 грн Б - 9,00 грн А - 4,50 грн Г - 9,00 грн Б - 4,50 грн А - 2,25 грн Д - 9,00 грн В - 4,50 грн А - 2,25 грн Сума премії розрахункового центру 9,00 грн 4,50 грн 4,50 грн 2,25 грн 2,25 грн UA 89890 U ФОРМУЛА КОРИСНОЇ МОДЕЛІ 5 10 15 20 25 30 35 1. Спосіб нарахування бонусів на розрахункову картку споживачів, задіяних в програмі лояльності торговельно-сервісної мережі, яка має множину терміналів у торгівельних точках, і зв'язаний з банківським сервером розрахунковий центр, що містить модуль обробки інформації, і у якому бонуси нараховують згідно з розробленим розрахунковим алгоритмом, який відрізняється тим, що у базу даних керуючого сервера автоматизованої банківської системи вводять інформацію з розрахункових карток споживачів, споживач залучає до реєстрації та отримання оплачених розрахункових карток щонайменше одного стороннього споживача, котрий за бажанням залучає інших сторонніх споживачів, сторонні споживачі здійснюють торговельну операцію, після чого інформацію про транзакцію передають до керуючого сервера банківської установи, де створюють ідентифікатор сплати бонусів, що містить інформацію, потрібну для ідентифікації кожного стороннього споживача як власника оплаченої розрахункової картки, інформацію щодо суми оплати та щодо торговельної точки, після чого дані ідентифікатора за допомогою каналу зв'язку передають на модуль обробки інформації розрахункового центру, де здійснюють перевірку права кожного споживача на отримання бонусу, і у разі його підтвердження визначають згідно з розробленим розрахунковим алгоритмом цифрове значення суми бонусів як основного, так і сторонніх споживачів, а результати розрахунку направляють до керуючого сервера банківської установи, де здійснюють операцію збільшення балансу розрахункових карток на суму бонусів, визначених за згаданим алгоритмом для кожного зі споживачів. 2. Спосіб за п. 1, який відрізняється тим, що при здійсненні кожної торговельної операції сторонніми споживачами цифрове значення бонусу основного споживача, згідно з розробленим розрахунковим алгоритмом, призначають максимальним, а цифрове значення бонусів всіх сторонніх споживачів - згідно з розробленим розрахунковим алгоритмом з тенденцією зменшення по відношенню до суми бонусу основного споживача. 3. Спосіб за пп. 1, 2, який відрізняється тим, що алгоритм розрахунку суми бонусів визначають в залежності від даних власника оплаченої розрахункової картки, даних торговельної точки, суми торговельної операції та структури даних в базі модуля обробки інформації розрахункового центру. 4. Спосіб за пп. 1-3, який відрізняється тим, що інформацію між керуючим сервером банківської установи і модулем обробки інформації розрахункового центру передають через захищений Інтернет-сайт, при цьому допускають відтермінування розрахунку суми бонусів та поповнення ними розрахункових карток на 60 діб від моменту здійснення торговельної операції. Комп’ютерна верстка Л. Литвиненко Державна служба інтелектуальної власності України, вул. Урицького, 45, м. Київ, МСП, 03680, Україна ДП “Український інститут промислової власності”, вул. Глазунова, 1, м. Київ – 42, 01601 5

ДивитисяДодаткова інформація

МПК / Мітки

МПК: G06F 17/00, G06Q 20/00

Мітки: спосіб, нарахування, розрахункову, бонусів, картку

Код посилання

<a href="https://ua.patents.su/7-89890-sposib-narakhuvannya-bonusiv-na-rozrakhunkovu-kartku.html" target="_blank" rel="follow" title="База патентів України">Спосіб нарахування бонусів на розрахункову картку</a>

Спосіб нарахування бонусів для дисконтної програми в туристичному бізнесі

Номер патенту: 23595

Опубліковано: 25.05.2007

Автор: Авдєєв Юрій Вікторович

МПК: G06F 17/00, G06Q 30/00

Мітки: бізнесі, нарахування, туристичному, бонусів, програми, дисконтної, спосіб

Формула / Реферат:

1. Спосіб нарахування бонусів для дисконтної програми в туристичному бізнесі, що включає створення і підтримку Інтернет-сайта та інтерактивної інформаційної бази учасників - клієнтів, який відрізняється тим, що кожному учаснику - клієнту, який купує один або більше турів, відкривають віртуальний рахунок, на який нараховують бонуси, а в подальшому поповнюють цей рахунок за рахунок інших учасників - клієнтів програми, по алгоритму, який можна...

Система нарахування бонусів для дисконтної програми в туристичному бізнесі

Номер патенту: 23391

Опубліковано: 25.05.2007

Автор: Авдєєв Юрій Вікторович

МПК: G06F 17/00, G06Q 30/00

Мітки: система, бізнесі, туристичному, бонусів, програми, дисконтної, нарахування

Формула / Реферат:

1. Система нарахування бонусів для дисконтної програми в туристичному бізнесі, що включає Інтернет-сайт, інтерактивну інформаційну базу і учасника - клієнта та/або учасників - клієнтів, яка відрізняється тим, що додатково містить особистий віртуальний рахунок учасника - клієнта та/або учасників - клієнтів, а бонуси нараховуються по алгоритму, який можна записати у вигляді...

Спосіб нарахування або донарахування грошових сум на картку-носій даних(варіанти) та система для здійснення способу

Номер патенту: 46859

Опубліковано: 17.06.2002

Автори: Мартшітш Андреас, Ріттер Рудольф, Айбі Пауль, Бруін Рональд де

МПК: G07F 7/08, H04M 17/00

Мітки: даних(варіанти, система, спосіб, нарахування, картку-носій, донарахування, способу, грошових, здійснення, сум

Формула / Реферат:

1. Спосіб нарахування або донарахування на картку-носій даних (7) грошових сум (28), зокрема на SІМ-картку (7) для пристрою зв’язку (6, 8), підключеного до комунікаційної мережі (9, 10), де картка-носій даних (7) має елементи пам'яті (11), у яких зберігається грошова сума (28), який відрізняється тим, що:- за певну суму (12) придбається заздалегідь оплачувана платіжна картка (13),- на платіжній картці (13) власником картки...

Система автоматизованого накопичення, обробки і передачі даних для надання та обліку знижок та/або бонусів

Номер патенту: 79804

Опубліковано: 25.04.2013

Автор: Бондар Вадім Юрійович

МПК: G06F 17/00, G06Q 30/00

Мітки: накопичення, бонусів, система, обліку, автоматизованого, передачі, даних, знижок, надання, обробки

Формула / Реферат:

1. Система автоматизованого накопичення, обробки і передачі даних для надання та обліку знижок та/або бонусів, що має власну статичну ІР-адресу або доменну адресу та містить процесинговий центр і зв'язані з ним пристрої управління, пункти реєстрації користувачів, причому процесинговий центр містить щонайменше один сервер з модулем обробки даних, пов'язаних з наданням знижок та/або бонусів, з модулем отримання, формування та передавання...

Спосіб забезпечення якості послуг під час оцінки для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства

Номер патенту: 83535

Опубліковано: 10.09.2013

Автор: Павлик Володимир Іванович

МПК: G06Q 40/00, G06Q 90/00

Мітки: оподаткування, забезпечення, послуг, якості, оцінки, платежів, сплати, обов'язкових, відповідно, інших, справляються, цілей, нарахування, законодавства, спосіб

Формула / Реферат:

1. Спосіб забезпечення якості послуг з оцінки для цілей оподаткування та нарахування і сплати обов'язкових платежів, які справляються відповідно до законодавства, що включає здійснення контролю за якістю надання послуг, що надаються суб'єктами оціночної діяльності, який відрізняється тим, що контроль якості надання послуг здійснюють автоматизовано за допомогою інформаційно-обчислювальної мережі, яка містить сервер єдиної бази даних,...

Попередній патент: Система, призначена для вивчення іноземної мови

Наступний патент: Установка для стерилізації рідких середовищ

Випадковий патент: Таблетковий препарат на основі норфлоксацину і спосіб його одержання