Система для здійснення трансакцій з використанням засобів мобільного зв’язку

Формула / Реферат

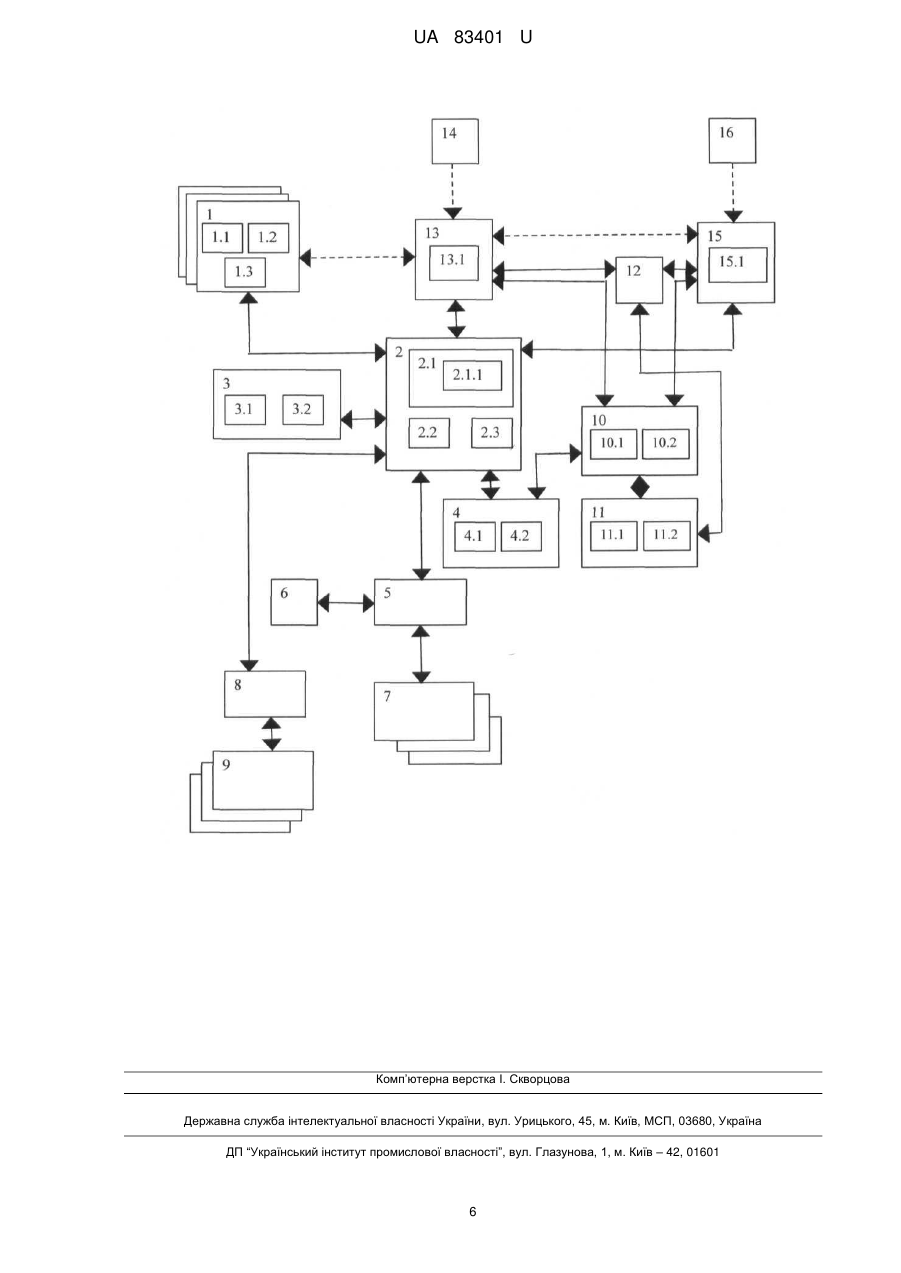

1. Система для здійснення трансакцій з використанням засобів мобільного зв'язку, яка містить платіжний шлюз, множину АРМ (автоматизованих робочих місць) касирів мерчантів, базу даних зареєстрованих мерчантів, множину засобів мобільного зв'язку користувачів з завантаженим програмним забезпеченням Інтернет-банкінгу, базу даних зареєстрованих користувачів, генератор ідентифікаторів трансакцій, модуль реєстрації користувачів, яка відрізняється тим, що генератор ідентифікаторів трансакцій розташований на введеному сервері інвойсів, база даних зареєстрованих мерчантів розташована на введеному сервері бази даних зареєстрованих мерчантів, база даних зареєстрованих користувачів розташована на введеному сервері бази даних зареєстрованих користувачів, модуль реєстрації користувачів розташований на введеному сервері Інтернет-банкінгу, який з'єднаний з сервером бази даних зареєстрованих користувачів та модулем ОТР-паролів, що зв'язаний з SMS-шлюзом, при цьому, введений процесинговий центр банку, який з'єднаний з сервером інвойсів, що зв'язаний з множиною АРМ касирів мерчантів, множиною засобів мобільного зв'язку користувачів, платіжним шлюзом, сервером бази даних зареєстрованих мерчантів і сервером бази даних зареєстрованих користувачів.

2. Система за п. 1, яка відрізняється тим, що сервер інвойсів містить блок оброблення інвойсів, маршрутизатор та базу даних інвойсів, а генератор ідентифікаторів трансакцій розташований у блоці оброблення інвойсів.

3. Система за п. 1 або п. 2, яка відрізняється тим, що сервер Інтернет-банкінгу споряджений блоком формування ідентифікаторів засобів мобільного зв'язку користувачів.

4. Система за будь-яким з пп. 1-3, яка відрізняється тим, що модуль ОТР-паролів містить генератор ОТР-паролів та блок перевірки ОТР-паролів.

5. Система за будь-яким з пп. 1-4, яка відрізняється тим, що процесинговий центр банку з'єднаний з банківським сервером бази даних емітованих карток/балансів.

Текст

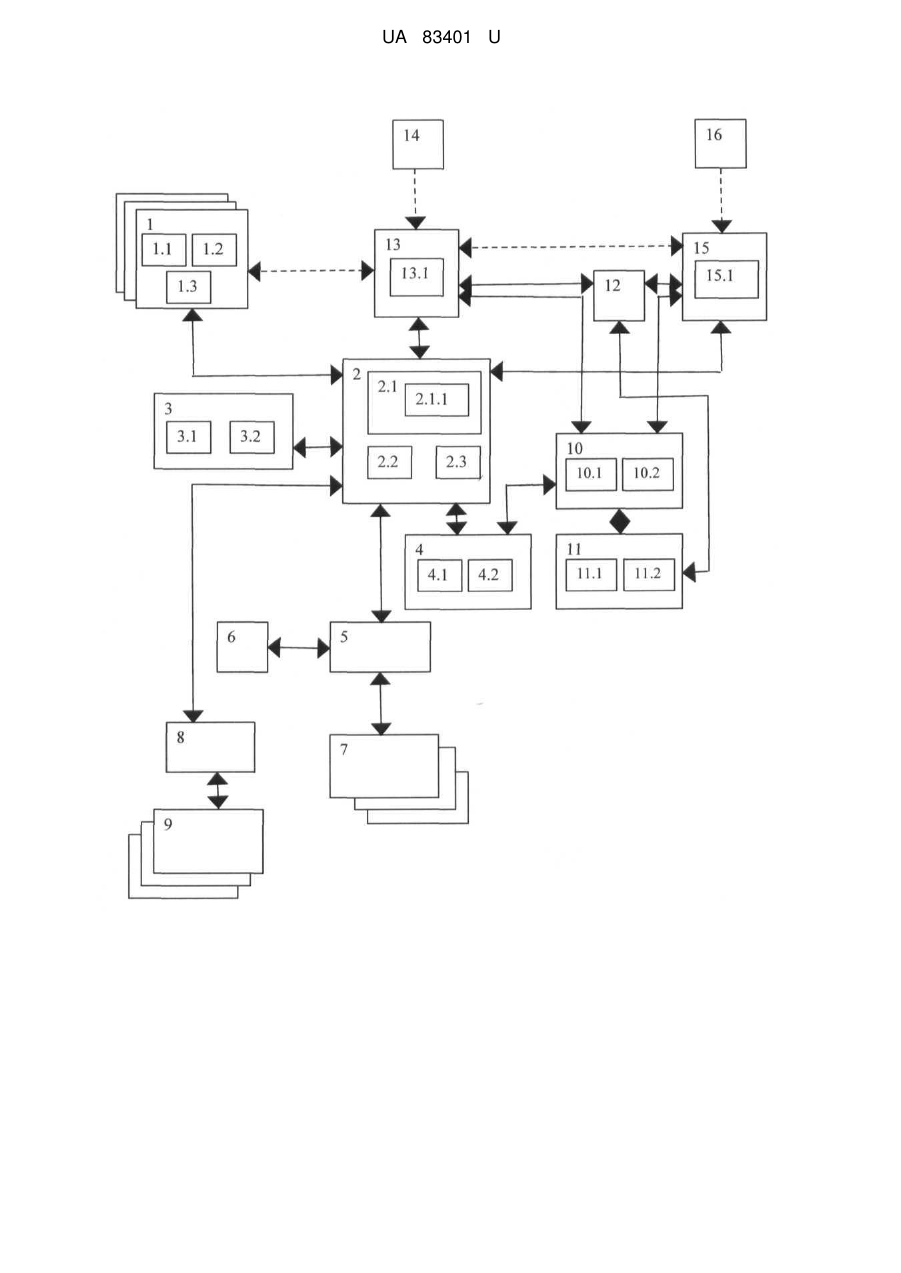

Реферат: Система для здійснення трансакцій з використанням засобів мобільного зв'язку містить платіжний шлюз, множину АРМ (автоматизованих робочих місць) касирів мерчантів, базу даних зареєстрованих мерчантів, множину засобів мобільного зв'язку користувачів з завантаженим програмним забезпеченням Інтернет-банкінгу, базу даних зареєстрованих користувачів, генератор ідентифікаторів трансакцій, модуль реєстрації користувачів. Генератор ідентифікаторів трансакцій розташований на введеному сервері інвойсів, база даних зареєстрованих мерчантів розташована на введеному сервері бази даних зареєстрованих мерчантів, база даних зареєстрованих користувачів розташована на введеному сервері бази даних зареєстрованих користувачів, модуль реєстрації користувачів розташований на введеному сервері Інтернет-банкінгу, який з'єднаний з сервером бази даних зареєстрованих користувачів та модулем ОТР-паролів, що зв'язаний з SMS-шлюзом, при цьому, введений процесинговий центр банку, який з'єднаний з сервером інвойсів, що зв'язаний з множиною АРМ касирів мерчантів, множиною засобів мобільного зв'язку користувачів, платіжним шлюзом, сервером бази даних зареєстрованих мерчантів і сервером бази даних зареєстрованих користувачів. UA 83401 U (54) СИСТЕМА ДЛЯ ЗДІЙСНЕННЯ ТРАНСАКЦІЙ З ВИКОРИСТАННЯМ ЗАСОБІВ МОБІЛЬНОГО ЗВ'ЯЗКУ UA 83401 U UA 83401 U 5 10 15 20 25 30 35 40 45 50 55 60 Корисна модель належить до мобільного банкінгу, зокрема до систем для здійснення трансакцій з використанням закодованих даних, що розташовують на дисплеях засобів мобільного зв'язку, у тому числі QR-кодів на дисплеях смартфонів. Найближчим аналогом є відома система для здійснення трансакцій з використанням засобів мобільного зв'язку, що містить сервер трансакцій, з'єднаний з платіжним шлюзом, множиною АРМ (автоматизованих робочих місць) касирів мерчантів на базі POS-терміналів, та засобами мобільного зв'язку користувачів-платників з завантаженим програмним забезпеченням Інтернетбанкінгу. На сервері трансакцій розташовані база даних зареєстрованих користувачів, база даних мерчантів, засоби біометричної ідентифікації, засоби верифікації даних геолокації, генератор ідентифікаторів трансакцій, засоби шифрування, конвертор QR-кодів, модуль оброблення платіжних доручень користувачів, база даних трансакцій, модуль реєстрації користувачів. АРМ касиру споряджений зчитувачем штрих-кодів та пристроєм, що дозволяє сканувати та перетворювати QR-коди з дисплеїв засобів мобільного зв'язку користувачів [1]. Найближчий аналог дозволяє здійснювати процес оплати товарів та послуг з використанням закодованих даних, що розташовують на дисплеях засобів мобільного зв'язку, у тому числі QRкодів на дисплеях смартфонів. Проте, відома система не забезпечує оперативне зарахування коштів на рахунок мерчанта, зокрема он-лайн зарахування, оскільки списання коштів з рахунку платника здійснюють на рахунок третьої особи (сервісу трансакцій) через наявність у базі даних зареєстрованих мерчантів пріоритетної зв'язки ідентифікатора мерчанта з рахунком сервісу трансакцій. Крім цього наявність на сервері трансакцій засобів біометричної ідентифікації, засобів верифікації даних геолокації, засобів шифрування зумовлює багатокрокові етапи формування, верифікації та оброблення даних трансакції, що призводить до невиправданих витрат операційного часу при функціонуванні відомої системи. Багатокрокові етапи формування та верифікації даних трансакції (у тому числі візуальна верифікація користувача-платника) викликають значну участь людини у технологічному процесі, а також незручність для касира мерчанта. Недоліком відомої системи є також те, що користувач-платник позбавлений можливості вибирати платіжний засіб під час здійснення платежу, оскільки у базі даних зареєстрованих користувачів дані користувача-платника мають пріоритетну зв'язку з вибраним при реєстрації картковим або іншим рахунком. Таким чином, у випадку відсутності необхідної суми коштів на вибраному при реєстрації рахунку, трансакція буде відхилена, а користувач-платник буде змушений відмовитися від купівлі товару або одержання послуги. Наявність на сервері трансакцій відомої системи модуля оброблення замовлень платників зумовлює ініціювання трансакції з боку користувача-платника, що є також незручним для нього через необхідність введення багатьох даних замовлення: пароля, ідентифікатора користувача, ідентифікатора засобу мобільного зв'язку та суми платежу, що повідомлена мерчантом. Крім цього функціональні можливості відомої системи обмежені лише проведенням процесу оплати товарів та послуг. В основу корисної моделі поставлена задача створення системи для здійснення трансакцій за допомогою засобів мобільного зв'язку з використанням розташованих на їх дисплеях закодованих даних, у якій введення нових елементів та зв'язків дозволить забезпечити нову послідовність формування та оброблення даних трансакції, що призведе до зниження витрат операційного часу та підвищення технологічності системи, здійснення оперативного (он-лайн) зарахування коштів на рахунок бенефіціара (мерчанта або користувача-отримувача), підвищення зручності для користувача-платника та мерчанта, а також розширення функціональних можливостей системи. Поставлена задача вирішується тим, що у системі для здійснення трансакцій з використанням засобів мобільного зв'язку, яка містить платіжний шлюз, множину АРМ (автоматизованих робочих місць) касирів мерчантів, базу даних мерчантів, множину засобів мобільного зв'язку користувачів з завантаженим програмним забезпеченням Інтернет-банкінгу, базу даних зареєстрованих користувачів, генератор ідентифікаторів трансакцій, модуль реєстрації користувачів, відповідно до корисної моделі, генератор ідентифікаторів трансакцій розташований на введеному сервері інвойсів, база даних зареєстрованих мерчантів розташована на введеному сервері бази даних зареєстрованих мерчантів, база даних зареєстрованих користувачів розташована на введеному сервері бази даних зареєстрованих користувачів, модуль реєстрації користувачів розташований на введеному сервері Інтернетбанкінгу, який з'єднаний з сервером бази даних зареєстрованих користувачів та модулем ОТРпаролів, що зв'язаний з SMS-шлюзом, при цьому введений процесінговий центр банку, який з'єднаний з сервером інвойсів, що зв'язаний з множиною АРМ касирів мерчантів, множиною 1 UA 83401 U 5 10 15 20 25 30 35 40 45 50 55 60 засобів мобільного зв'язку користувачів, платіжним шлюзом, сервером бази даних зареєстрованих мерчантів і сервером бази даних зареєстрованих користувачів. Крім цього сервер інвойсів містить блок оброблення інвойсів, маршрутизатор та базу даних інвойсів, а генератор ідентифікаторів трансакцій розташований у блоці оброблення інвойсів. Також сервер Інтернет-банкінгу споряджений блоком формування ідентифікаторів засобів мобільного зв'язку користувачів. Відповідно до корисної моделі, модуль ОТР-паролів містить генератор ОТР-паролів та блок перевірки ОТР-паролів. При цьому процесинговий центр банку з'єднаний з банківським сервером бази даних емітованих карток/балансів. Введення сервера Інтернет-банкінгу, який зв'язаний з сервером бази даних зареєстрованих користувачів та модулем ОТР-паролів, що з'єднаний з SMS-шлюзом дозволило забезпечити реєстрацію користувачів (платників та отримувачів) з засобами мобільного зв'язку з завантаженим програмним забезпеченням Інтернет-банкінгу для подальшого дистанційного обслуговування з використанням закодованих даних, що розташовують на дисплеях засобів мобільного зв'язку, у тому числі QR-кодів на дисплеях смартфонів. Введення сервера інвойсів (з блоком оброблення інвойсів, маршрутизатором та базою даних інвойсів), який зв'язаний з введеним процесинговим центром банку з множиною АРМ касирів мерчантів, множиною засобів мобільного зв'язку користувачів, платіжним шлюзом, сервером бази даних зареєстрованих мерчантів і сервером бази даних зареєстрованих користувачів, дозволило забезпечити нову послідовність формування та оброблення даних трансакції, у тому числі ініціювання трансакції шляхом інвойсування, що призвело до зменшення участі людини у технологічному процесі, зниження витрат операційного часу та підвищення технологічності системи, забезпечило зручність для мерчанта та користувачаплатника, а також можливість користувачу-отримувачу отримувати платежі від користувачаплатника. Введення процесингового центру банку з'єднаного з банківським сервером бази даних емітованих карток/балансів сприяло забезпеченню оперативного (он-лайн) зарахування коштів на рахунок мерчанта або користувача-отримувача. Корисна модель, що заявляється, пояснюється кресленням, на якому подана схема системи для здійснення трансакцій з використанням засобів мобільного зв'язку. Система для здійснення трансакцій з використанням засобів мобільного зв'язку містить множину АРМ 1 касира мерчанта, кожний з яких має ПК 1.1 касира, сканер 1.2 штрих-кодів та сканер 1.3 QR-кодів. Сервер 2 інвойсів споряджений модулем 2.1 оброблення інвойсів, маршрутизатором 2.2 та базою 2.3 даних інвойсів. Модуль 2.1 оброблення інвойсів включає генератор 2.1.1 ідентифікаторів трансакцій. Сервер 3 бази даних зареєстрованих мерчантів має базу 3.1 даних зареєстрованих мерчантів та блок 3.2 ідентифікації мерчантів. Сервер 4 бази даних зареєстрованих користувачів має базу 4.1 даних зареєстрованих користувачів та блок 4.2 ідентифікації користувачів. Процесинговий центр 5 банку з'єднаний з банківським сервером 6 бази даних емітованих карток/балансів, а також з процесинговими центрами інших емітентів 7 платіжних карток. Платіжний шлюз 8 зв'язаний з платіжними системами 9 та з сервером 2 інвойсів. Сервер 10 Інтернет-банкінгу має модуль 10.1 реєстрації користувачів та блок 10.2 формування ідентифікаторів засобів мобільного зв'язку користувачів. Модуль 11 ОТР-паролів (One-Time Password) містить генератор 11.1 ОТР-паролів та блок 11.2 перевірки ОТР-паролів. Модуль 11 ОТР-паролів з'єднаний з SMS-шлюзом 12 і сервером 10 Інтернет-банкінгу. На схемі також подані засіб 13 мобільного зв'язку користувача-платника з завантаженим програмним забезпеченням 13.1 Інтернет-банкінгу, користувач-платник 14, засіб 15 мобільного зв'язку користувача-отримувача із завантаженим програмним забезпеченням 15.1 Інтернетбанкінгу, користувач-отримувач 16. Сервер 2 інвойсів зв'язаний з множиною АРМ 1 касира мерчанта, множиною засобів 13 мобільного зв'язку користувачів-платників та засобів 15 мобільного зв'язку користувачівотримувачів, сервером 3 бази даних зареєстрованих мерчантів, сервером 4 бази даних зареєстрованих користувачів, процесинговим центром 5 банку. Сервер 10 Інтернет-банкінгу з'єднаний з сервером 4 бази даних зареєстрованих користувачів. Елементи системи з'єднані лініями захищеного зв'язку. Обмін даними під час функціонування системи здійснюють, наприклад, за протоколом HTTPS. Система працює наступним чином. Користувач-платник 14 з засобом 13 мобільного зв'язку проходить реєстрацію для подальшого дистанційного обслуговування з використанням закодованих даних, що 2 UA 83401 U 5 10 15 20 25 30 35 40 45 50 55 60 розташовують на дисплеях засобів мобільного зв'язку, у тому числі QR-кодів на дисплеях смартфонів. При активації завантаженого програмного забезпечення 13.1, з засобу 13 мобільного зв'язку на сервер 10 Інтернет-банкінгу надсилають запит з ідентифікатором завантаженого програмного забезпечення 13.1, з серійним номером sim-картки (ICCID) та ІМЕІ ідентифікатором (International Mobile Equipment Identity) засобу 13 мобільного зв'язку. Отримані дані модулем 10.1 реєстрації користувачів скеровують до блоку 10.2 формування ідентифікаторів засобів мобільного зв'язку користувачів, оброблюють та формують (наприклад, шляхом незворотного кодування) ідентифікатор засобу 13 мобільного зв'язку користувачаплатника 14. Перевіряють у базі 4.1 даних зареєстрованих користувачів наявність вказаного ідентифікатора (зв'язаного з номером засобу мобільного зв'язку). Якщо ідентифікатор засобу 13 мобільного зв'язку відсутній у базі 4.1 даних зареєстрованих користувачів, на сервері 10 Інтернет-банкінгу формують запит вводу номера засобу мобільного зв'язку, який скеровують на засіб 13 мобільного зв'язку. Користувач-платник 14 вводить номер засобу 13 мобільного зв'язку, який надходить до сервера 10 Інтернет-банкінгу, з якого скеровують запит ОТР-пароля на модуль 11 ОТР-паролів. Генератор 11.1 ОТР-паролів генерує ОТР-пароль, який через SMSшлюз 12 у вигляді SMS-повідомлення надсилають на засіб 13 мобільного зв'язку. Введений користувачем-платником 14 ОТР-пароль з засобу 13 мобільного зв'язку надсилають через сервер 10 Інтернет-банкінгу на модуль 11 ОТР- паролів, перевіряють у блоці 11.2 перевірки ОТР-паролів. За позитивним результатом перевірки, на сервері 10 Інтернет-банкінгу формують запит вводу номера картки/рахунку та скеровують на засіб 13 мобільного зв'язку. Користувачплатник 14 вводить номера карткових та інших рахунків, які з засобу 13 мобільного зв'язку надсилають на сервер 10. Таким чином, сформований у модулі 10.1 реєстрації користувачів файл профілю користувача-платника 14 з ідентифікатором засобу 13 мобільного зв'язку, номером засобу 13 мобільного зв'язку та номерами карток/рахунків скеровують на сервер 4 бази даних зареєстрованих користувачів та вносять до базі 4.1 даних зареєстрованих користувачів. Користувач-платник 14 з засобом 13 мобільного зв'язку, із завантаженим та активованим програмним забезпеченням 13.1 Інтернет-банкінгу, що дозволяє генерувати отриманий при реєстрації унікальний ідентифікатор засобу мобільного зв'язку користувача у вигляді статичного QR-коду або штрих-коду, звертається для оплати товарів або послуг до касира мерчанта, внесеного до бази 3.1 даних зареєстрованих мерчантів, які приймають безготівкову безкарткову оплату з використанням закодованих даних, що розташовують на дисплеях засобів мобільного зв'язку, у тому числі QR- кодів на дисплеях смартфонів. На АРМ 1 касира мерчанта формують інвойс із зазначенням ідентифікатора мерчанта (унікальний ідентифікатор мерчанта, отриманий при реєстрації), суми, валюти. Касир за допомогою сканеру штрих-кодів 1.2 або сканеру QR-кодів 1.3 сканує з дисплея засобу 13 мобільного зв'язку ідентифікатор цього засобу 13 мобільного зв'язку у вигляді штрих-коду або QR-коду. Конвертований на ПК 1.1 касира ідентифікатор засобу 13 мобільного зв'язку користувача-платника 14 також вносять до інвойсу. Сформований інвойс надсилають до сервера 2 інвойсів, з якого через маршрутизатор 2.2 скеровують до засобу 13 мобільного зв'язку. Користувач-платник 14 підтверджує прийняття інвойсу до оплати (вибирає відповідну опцію з позитивною відповіддю). Далі програмне забезпечення Інтернет-банкінгу 13.1 генерує перелік з номерами карткових рахунків та номерами рахунків і найменуваннями інших платіжних засобів (платіжних систем), а користувачплатник 14 вибирає номер рахунку. Після отримання позитивної відповіді щодо сплати інвойсу та номера рахунку користувачаплатника 14, на сервері 2 інвойсів, у модулі 2.1 оброблення інвойсів формують запит з ідентифікатором мерчанта, який скеровують до сервера 3 бази даних зареєстрованих мерчантів та опрацьовують у блоці 3.2 ідентифікації мерчантів. За позитивним результатом перевірки наявності ідентифікатора зареєстрованого мерчанта, з бази 3.1 даних зареєстрованих мерчантів отримують номер рахунку мерчанта та скеровують до сервера 2 інвойсів. Після цього на сервері 2 інвойсів формують та надсилають запит з ідентифікатором засобу 13 мобільного зв'язку користувача-платника 14 та номером рахунку користувача-платника 14 до сервера 4 бази даних зареєстрованих користувачів та опрацьовують у блоці 4.2 ідентифікації користувачів. Після отримання на сервері 2 інвойсів підтверджених номера рахунку мерчанта та номера, наприклад карткового рахунку користувача-платника 14, у модулі 2.1 оброблення інвойсів формують заявку із згенерованим ідентифікатором трансакції на списання вказаної в інвойсі суми коштів з карткового рахунку користувача-платника 14 на рахунок мерчанта. Зазначену заявку надсилають в процесинговий центр 5 банку. Якщо емітентом картки користувача 3 UA 83401 U 5 10 15 20 25 30 35 40 45 50 55 платника 14 є банк, якому належить процесинговий центр 5, перевірку балансу рахунку користувача-платника 14 здійснюють шляхом запиту з номером картки/рахунку до сервера 6 бази даних емітованих карток/балансів. Якщо картка користувача-платника 14 емітована іншим емітентом 7, заявку на списання скеровують до процесингового центру відповідного емітенту 7. Повідомлення про успішно проведену трансакцію надсилають з процесингового центру до сервера 2 інвойсів, на якому у модулі 2.1 оброблення інвойсів формують повідомлення мерчанта (з вказівкою суми, валюти, дати та часу, ідентифікатора засобу 13 мобільного зв'язку користувача-платника 14) та надсилають на АРМ 1 касира (ПК 1.1 касира). Також формують повідомлення користувачу-платнику 14 (із зазначенням суми, валюти, дати та часу, ідентифікатора мерчанта) та скеровують на засіб 13 мобільного зв'язку користувача-платника 14. Дані проведеної трансакції зберігають на сервері 2 інвойсів у базі 2.3 даних інвойсів. За варіантом роботи системи, якщо користувач-платник 14 вибрав рахунок іншого платіжного засобу, наприклад рахунок у системі електронних розрахунків, заявку на списання надсилають з сервера 2 інвойсів через платіжний шлюз 8 до однієї з платіжних систем 9, з якої після успішно проведеної трансакції відповідне повідомлення адресують сервера 2 інвойсів. Запропонована система має розширені функціональні можливості, оскільки дозволяє також користувачу-отримувачу 16 отримувати платежі від користувача-платника 14. Попередньо зареєстрований та внесений до базі 4.1 даних зареєстрованих користувачів користувачотримувач 16 з засобом 15 мобільного зв'язку, із завантаженим та активованим програмним забезпеченням 15.1 Інтернет-банкінгу, вибирає опцію з меню "Отримати платіж" та формує інвойс (із зазначенням ідентифікатора засобу 15 мобільного зв'язку користувача-отримувача 16), вибирає номер рахунку з переліку рахунків, та вводить суму. Потім користувач-отримувач 16 сканує своїм засобом 15 мобільного зв'язку з дисплея засобу 13 мобільного зв'язку ідентифікатор цього засобу 13 мобільного зв'язку у вигляді штрих-коду або QR-коду. Сканований та конвертований засобом 15 мобільного зв'язку користувача-отримувача 16 ідентифікатор засобу 13 мобільного зв'язку користувача-платника 14 також вносять до інвойсу. Сформований інвойс надсилають до сервера 2 інвойсів, з якого через маршрутизатор 2.2 скеровують до засобу 13 мобільного зв'язку. Користувач-платник 14 підтверджує прийняття інвойсу до оплати та вибирає номер рахунку з переліку. Після отримання позитивної відповіді щодо сплати інвойсу та номера рахунку користувачаплатника 14, на сервері 2 інвойсів, у модулі 2.1 оброблення інвойсів формують запит з ідентифікатором засобу 15 мобільного зв'язку користувача-отримувача 16, який скеровують до сервера 4 бази даних зареєстрованих користувачів та опрацьовують у блоці 4.2 ідентифікації користувачів. Перевірений номер рахунку користувача-отримувача 16 з бази 4.1 даних зареєстрованих користувачів надсилають до сервера 2 інвойсів. Потім на сервері 2 інвойсів, у модулі 2.1 оброблення інвойсів формують та надсилають запит з ідентифікатором засобу 13 мобільного зв'язку користувача-платника 14 та номером рахунку користувача-платника 14 до сервера 4 бази даних зареєстрованих користувачів та опрацьовують у блоці 4.2 ідентифікації користувачів. Після отримання на сервері 2 інвойсів підтверджених номера рахунку користувачаотримувача 16 та номера рахунку користувача-платника 14, у модулі 2.1 оброблення інвойсів формують заявку із згенерованим ідентифікатором трансакції на списання вказаної в інвойсі суми коштів з рахунку користувача-платника 14 на рахунок користувача-отримувача 16. Зазначену заявку надсилають в процесинговий центр 5 банку (якщо вказаний картковий рахунок користувача-платника 14) або через платіжний шлюз 8 до однієї з платіжних систем 9 (якщо вказаний рахунок іншого платіжного засобу користувача-платника 14). Повідомлення про успішно проведену трансакцію надсилають з процесингового центру 5 банку або з платіжного шлюзу 8 до сервера 2 інвойсів, на якому у модулі 2.1 оброблення інвойсів формують повідомлення користувачу-отримувачу 16 (із зазначенням суми, валюти, дати та часу, ідентифікатора засобу 13 мобільного зв'язку користувача-платника 14) та надсилають на засіб 15 мобільного зв'язку користувача-отримувача 16. Також, формують повідомлення користувачу-платнику 14 (із зазначенням суми, валюти, дати та часу, ідентифікатора засобу 15 мобільного зв'язку користувача-отримувача 16) та скеровують на засіб 13 мобільного зв'язку користувача-платника 14. Таким чином, запропонована корисна модель дозволила впровадити нову послідовність формування та оброблення даних трансакції, що призвело до зниження витрат операційного часу та підвищення технологічності системи, забезпечення оперативного (он-лайн) зарахування коштів на рахунок бенефіціара (мерчанта або користувача-отримувача), підвищення зручності для користувача-платника та мерчанта, а також розширення функціональних можливостей. 60 4 UA 83401 U [1] заявка США на винахід № 2012209630, публ. 16.08.2012. ФОРМУЛА КОРИСНОЇ МОДЕЛІ 5 10 15 20 25 1. Система для здійснення трансакцій з використанням засобів мобільного зв'язку, яка містить платіжний шлюз, множину АРМ (автоматизованих робочих місць) касирів мерчантів, базу даних зареєстрованих мерчантів, множину засобів мобільного зв'язку користувачів з завантаженим програмним забезпеченням Інтернет-банкінгу, базу даних зареєстрованих користувачів, генератор ідентифікаторів трансакцій, модуль реєстрації користувачів, яка відрізняється тим, що генератор ідентифікаторів трансакцій розташований на введеному сервері інвойсів, база даних зареєстрованих мерчантів розташована на введеному сервері бази даних зареєстрованих мерчантів, база даних зареєстрованих користувачів розташована на введеному сервері бази даних зареєстрованих користувачів, модуль реєстрації користувачів розташований на введеному сервері Інтернет-банкінгу, який з'єднаний з сервером бази даних зареєстрованих користувачів та модулем ОТР-паролів, що зв'язаний з SMS-шлюзом, при цьому, введений процесинговий центр банку, який з'єднаний з сервером інвойсів, що зв'язаний з множиною АРМ касирів мерчантів, множиною засобів мобільного зв'язку користувачів, платіжним шлюзом, сервером бази даних зареєстрованих мерчантів і сервером бази даних зареєстрованих користувачів. 2. Система за п. 1, яка відрізняється тим, що сервер інвойсів містить блок оброблення інвойсів, маршрутизатор табазу даних інвойсів, а генератор ідентифікаторів трансакцій розташований у блоці оброблення інвойсів. 3. Система за п. 1 або п. 2, яка відрізняється тим, що сервер Інтернет-банкінгу споряджений блоком формування ідентифікаторів засобів мобільного зв'язку користувачів. 4. Система за будь-яким з пп. 1-3, яка відрізняється тим, що модуль ОТР-паролів містить генератор ОТР-паролів та блок перевірки ОТР-паролів. 5. Система за будь-яким з пп. 1-4, яка відрізняється тим, що процесинговий центр банку з'єднаний з банківським сервером бази даних емітованих карток/балансів. 5 UA 83401 U Комп’ютерна верстка І. Скворцова Державна служба інтелектуальної власності України, вул. Урицького, 45, м. Київ, МСП, 03680, Україна ДП “Український інститут промислової власності”, вул. Глазунова, 1, м. Київ – 42, 01601 6

ДивитисяДодаткова інформація

Автори англійськоюVitiaz Oleksandr Pavlovych

Автори російськоюВитязь Александр Павлович

МПК / Мітки

МПК: G06Q 30/00, G06Q 40/00, G06Q 20/00

Мітки: здійснення, трансакцій, мобільного, система, засобів, зв'язку, використанням

Код посилання

<a href="https://ua.patents.su/8-83401-sistema-dlya-zdijjsnennya-transakcijj-z-vikoristannyam-zasobiv-mobilnogo-zvyazku.html" target="_blank" rel="follow" title="База патентів України">Система для здійснення трансакцій з використанням засобів мобільного зв’язку</a>

Процес здійснення трансакцій з використанням засобів мобільного зв’язку

Номер патенту: 83400

Опубліковано: 10.09.2013

Автор: Вітязь Олександр Павлович

МПК: G06Q 20/00, G06Q 40/00, G06Q 30/00

Мітки: зв'язку, мобільного, засобів, процес, здійснення, трансакцій, використанням

Формула / Реферат:

1. Процес здійснення трансакцій з використанням засобів мобільного зв'язку, за яким ініціюють трансакцію, здійснюють верифікацію ідентифікатору засобу мобільного зв'язку користувача-платника, здійснюють верифікацію ідентифікатора бенефіціара, отримують номер рахунку користувача-платника, з дисплея засобу мобільного зв'язку користувача-платника сканують пристроєм бенефіціара закодовані дані та конвертують, списують суму платежу з рахунку...

Система, спосіб і пристрій для платежів віртуальною готівкою для комерції з використанням засобів мобільного зв’язку

Номер патенту: 95104

Опубліковано: 11.07.2011

Автор: Уолтмен Джоан Т.

МПК: G06Q 30/00, G06Q 20/00

Мітки: платежів, готівкою, використанням, пристрій, віртуальною, мобільного, система, спосіб, комерції, засобів, зв'язку

Формула / Реферат:

1. Система для платежів віртуальною готівкою для використання з пристроєм бездротового зв'язку, що містить:обліковий запис про рахунок, що містить суму грошей, зв'язаний з пристроєм бездротового зв'язку;іпередавач, призначений для передачі бездротовим способом в згаданий пристрій бездротового зв'язку інформації про наявну готівку, що відповідає згаданому обліковому запису про рахунок, який являє собою готівку, яка може бути...

Спосіб верифікації трансакцій грошових коштів і матеріальних засобів

Номер патенту: 39570

Опубліковано: 25.02.2009

Автор: Волинський Георгій Пилипович

МПК: G07G 1/12

Мітки: трансакцій, верифікації, коштів, матеріальних, засобів, грошових, спосіб

Формула / Реферат:

1. Спосіб верифікації трансакцій грошових коштів і матеріальних засобів, що включає одержання даних про трансакції електронним реєстратором, оснащеним пристроями введення і виведення інформації, оперативним запам'ятовуючим пристроєм (ОЗП), а також фіскальною пам'яттю, складання електронного документа про проведену трансакцію, генерування електронним реєстратором ключової пари у вигляді відкритого і закритого ключів, створення електронного...

Система для проведення трансакцій

Номер патенту: 73744

Опубліковано: 10.10.2012

Автор: Кандауров Юрій Васильович

МПК: G06Q 40/00

Мітки: трансакцій, система, проведення

Формула / Реферат:

1. Система для проведення трансакцій, що містить процесинговий центр банку, щонайменше одне автоматизоване робоче місце (АРМ) касира, яке включає ПК касира, картридер, принтер, яка відрізняється тим, що картридер та принтер виконані вбудованими у моноблочний POS-термінал, який з'єднаний захищеними лініями зв'язку з ПК касира і процесинговим центром банку, що зв'язаний з множиною серверів обслуговування банківських операцій.2. Система...

Спосіб верифікації трансакцій грошових коштів і матеріальних засобів

Номер патенту: 92084

Опубліковано: 27.09.2010

Автор: Волинський Георгій Пилипович

МПК: G07G 1/12

Мітки: трансакцій, коштів, верифікації, грошових, спосіб, матеріальних, засобів

Формула / Реферат:

1. Спосіб верифікації трансакцій грошових коштів і матеріальних засобів, що включає одержання даних про трансакції електронним реєстратором, оснащеним пристроями введення і виведення інформації, оперативним запам'ятовуючим пристроєм (ОЗП) та фіскальною пам'яттю, складання електронного документа про проведену трансакцію, генерування електронним реєстратором ключової пари у вигляді відкритого і закритого ключів, створення електронного...