Спосіб рекламування та системного продажу для просування товару і послуг на ринку (конверсатіс)

Формула / Реферат

1. Спосіб рекламування та системного продажу товару і послуг на ринку, що передбачає використання комунікаційної (комп'ютерної) мережі між виробниками, банком та координатором, залучення інформаційно-комерційною пропозицією споживачів, причому споживачам, що погодилися на пропозицію оформляють документи для відкриття банківського рахунку та видають картки, якими можна зняти з зазначених рахунків частину витрачених ними на придбання товарів коштів, а координатором проводиться комп'ютерна обробка даних та відправлення зазначених даних через комунікаційну мережу до товаровиробника, при цьому товаровиробник визначає обсяг коштів для повернення споживачам на банківські рахунки, який відрізняється тим, що рекламування інформаційно-комерційної пропозиції, оформлення документів для відкриття банківського рахунку і видачу карток здійснює координатор, яким є компанія виробник-продавець електронно-накопичувального знаку (компанія ЕНЗ), яка випускає необхідну партію електронно-накопичувальних знаків (ЕНЗ), привласнюючи кожному ЕНЗ свій ідентифікаційний номер, захищає його, ставить на облік за допомогою програмного забезпечення комунікаційної мережі, передає необхідну партію ЕНЗ компанії, що є виробником, наприклад, товару та/чи надає послуги (виробник товару та/чи послуг), фіксуючи умови передачі в комунікаційній мережі, та наносить ЕНЗ на товар або його упаковку або передає виробнику товару та/чи послуг, причому виробник товару та/чи послуг, отримавши ЕНЗ, наносить їх на товар або його упаковку та/чи установлює програмне забезпечення з комунікаційною мережею для виробника, що надає послуги з використанням ЕНЗ, і передає товари, яким присвоїли ЕНЗ, до місць продажу, при купівлі товару чи при наданні послуги споживачем знімається ЕНЗ, наприклад представником виробника товару та/чи послуг віддається ЕНЗ споживачеві, споживач чи споживачі віддають ЕНЗ компанії ЕНЗ, яка обробляє їх, наприклад скануванням, заносить у базу даних комунікаційної мережі, з наступним формуванням даних з інформацією про перерахування зазначеним споживачам коштів для повернення, і передає їх через комунікаційну мережу банку, який на умові банку, що відкрив поточний (індивідуальний) рахунок споживачам від компанії виробника-продавця ЕНЗ, нараховує визначений виробником товару та/чи послуг обсяг коштів з нарахуванням процентної ставки, причому компанія виробник-продавець ЕНЗ через комунікаційну мережу з виробником товару та/чи послуг надає оперативну інформацію, наприклад стосовно кількості знаків, що надійшли, дійсну (реальну) та оперативну інформацію про місце, термін, час реалізації зазначених товарів та/чи надання послуг, що мають ЕНЗ.

2. Спосіб за п.1, який відрізняється тим, що компанія, яка є виробником товару та/чи надає послуги, замовляє необхідну кількість ЕНЗ, обумовлює терміни, робить оплату знаків та інші дії згідно з укладеним договором.

3. Спосіб за п.1, який відрізняється тим, що рекламування здійснюють через засоби масової інформації - журнали, газети, Інтернет, телебачення чи радіо, пряме поштове розсилання (директ-мейл), випуском друкованих видань (буклетів), роз'яснюючи суть інформаційно-комерційної пропозиції з використанням ЕНЗ для фізичних осіб, виробників і банків.

4. Спосіб за п.1, який відрізняється тим, що ЕНЗ являє собою товарний знак із зображенням усередині нього логотипа ЕНЗ і штрих кодом, що зчитується, наприклад, шляхом сканування й обслуговується програмним забезпеченням, установленим у комунікаційній мережі.

5. Спосіб за п.1 або п.4, який відрізняється тим, що ЕНЗ привласнюється визначеному видові товару та/чи послузі і несе в собі інформацію про суму процентних грошових накопичень, які визначені виробником товару та/чи послуг.

6. Спосіб за п.1, який відрізняється тим, що компанія виробник-продавець ЕНЗ має сервісні центри по обслуговуванню ЕНЗ, які зв'язані між собою і з компанією виробником-продавцем ЕНЗ за допомогою встановленого у комунікаційній мережі програмного забезпечення.

7. Спосіб за п.6, який відрізняється тим, що кожен із сервісних центрів обслуговує споживачів, що купили товар та/чи отримали послугу з ЕНЗ.

8. Спосіб за п.1 або п.6, який відрізняється тим, що сервісний центр ЕНЗ оформляє заявку на відкриття поточного банківського рахунку та надання зазначеним споживачам картки користувача ЕНЗ.

9. Спосіб за будь-яким із попередніх пунктів, який відрізняється тим, картка користувача ЕНЗ виконана у вигляді пластикової картки, що має індивідуальний код (пароль), за допомогою якого перерозподіляються процентні кошти з рахунку.

10. Спосіб за п.1 або п.6, який відрізняється тим, що сервісний центр по обслуговуванню ЕНЗ приймає ЕНЗ і рахунки ЕНЗ у споживача, обробляє їх, наприклад скануванням, і заносить у базу даних комунікаційної мережі.

11. Спосіб за п.6, який відрізняється тим, що сервісний центр по обслуговуванню ЕНЗ проводить обробку знаків за допомогою спеціального програмного забезпечення.

12. Спосіб за п.6, який відрізняється тим, що сервісні центри по обслуговуванню ЕНЗ проводять щоденну передачу інформації через комунікаційну мережу виробнику товару та/чи послуг про кількість знаків, що надійшли, дійсну (реальну) та оперативну інформацію про місце, термін, час реалізації зазначених товарів та/чи надання послуг, що мають ЕНЗ.

13.Спосіб за будь-яким із попередніх пунктів, який відрізняється тим, що сервісні центри по обслуговуванню ЕНЗ інформують споживачів (клієнтів) ЕНЗ про нові товари і послуги зі знаком ЕНЗ через засоби масової інформації, випускають друковані видання.

14. Спосіб за п.1, який відрізняється тим, що компанія виробник-продавець ЕНЗ інформує виробника товару та/чи послуг про регіони і кількість офіційно зареєстрованих користувачів послуги ЕНЗ, кількість сервісних центрів для прогнозування потенційно можливих обсягів збуту товару.

15. Спосіб за п.1, який відрізняється тим, що реалізація товарів зі знаком ЕНЗ покупцеві відбувається в місцях, що мають товар зі знаком ЕНЗ, в яких може також надаватися послуга зі знаком ЕНЗ.

16 Спосіб за п.1, який відрізняється тим, що банк є, наприклад, банк-емітент, а договір укладають між ним і компанією ЕНЗ, наприклад, про залучення в банк додаткових клієнтів, які отримують накопичення (кошти) від купівлі товарів і послуг зі знаком ЕНЗ.

Текст

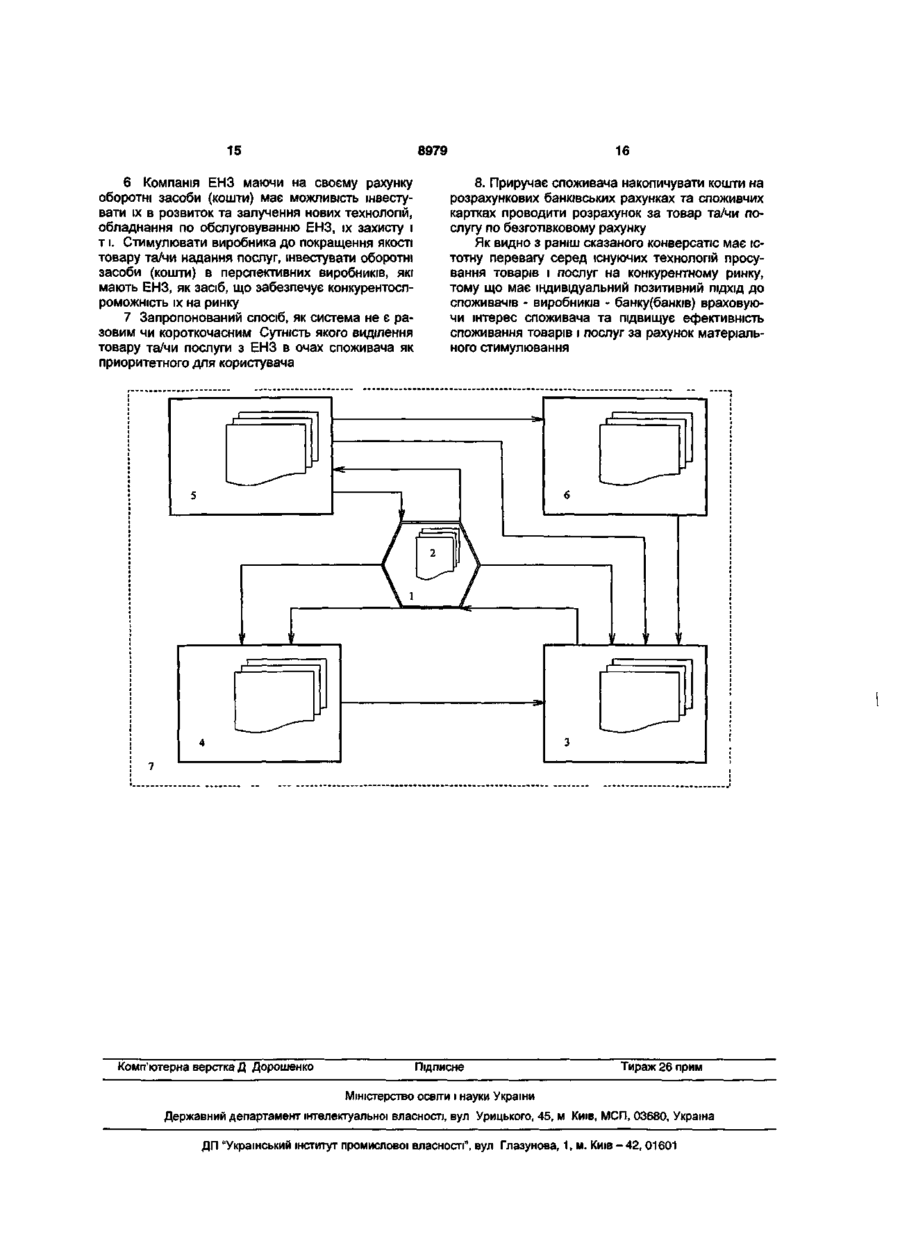

1 Спосіб рекламування та системного продажу товару і послуг на ринку, що передбачає використання комунікаційної (комп'ютерної) мережі між виробниками, банком та координатором, залучення інформаційно-комерційною пропозицією споживачів, причому споживачам, що погодилися на пропозицію оформляють документи для відкриття банківського рахунку та видають картки, якими можна зняти з зазначених рахунків частину витрачених ними на придбання товарів коштів, а координатором проводиться комп'ютерна обробка даних та відправлення зазначених даних через комунікаційну мережу до товаровиробника, при цьому товаровиробник визначає обсяг коштів для повернення споживачам на банківські рахунки, який відрізняється тим, що рекламування інформаційно-комерційної пропозиції, оформлення документів для відкриття банківського рахунку і видачу карток здійснює координатор, яким є компанія виробник-продавець електроннонакопичувального знаку (компанія ЕНЗ), яка випускає необхідну партію електроннонакопичувальних знаків (ЕНЗ), привласнюючи кожному ЕНЗ свій ідентифікаційний номер, захищає його, ставить на облік за допомогою програмного забезпечення комунікаційної мережі, передає необхідну партію ЕНЗ компанії, що є виробником, наприклад, товару та/чи надає послуги (виробник товару та/чи послуг), фіксуючи умови передачі в комунікаційній мережі, та наносить ЕНЗ на товар або його упаковку або передає виробнику товару та/чи послуг, причому виробник товару та/чи послуг, отримавши ЕНЗ, наносить їх на товар або його упаковку та/чи установлює програмне забезпечення з комунікаційною мережею для виробника, що надає послуги з використанням ЕНЗ, і передає товари, яким присвоїли ЕНЗ, до місць продажу, при купівлі товару чи при наданні послуги споживачем знімається ЕНЗ, наприклад представником виробника товару та/чи послуг відда ється ЕНЗ споживачеві, споживач чи споживачі віддають ЕНЗ компанії ЕНЗ, яка обробляє їх, наприклад скануванням, заносить у базу даних комунікаційної мережі, з наступним формуванням даних з інформацією про перерахування зазначеним споживачам коштів для повернення, і передає їх через комунікаційну мережу банку, який на умові банку, що відкрив поточний (індивідуальний) рахунок споживачам від компанії виробника-продавця ЕНЗ, нараховує визначений виробником товару та/чи послуг обсяг коштів з нарахуванням процентної ставки, причому компанія виробник-продавець ЕНЗ через комунікаційну мережу з виробником товару та/чи послуг надає оперативну інформацію, наприклад стосовно КІЛЬКОСТІ знаків, що надійшли, дійсну (реальну) та оперативну інформацію про місце, термін, час реалізації зазначених товарів та/чи надання послуг, що мають ЕНЗ 2 Спосіб за п 1, який відрізняється тим, що компанія, яка є виробником товару та/чи надає послуги, замовляє необхідну КІЛЬКІСТЬ ЕНЗ, обумовлює терміни, робить оплату знаків та ІНШІ ДІЇ ЗГІДНО З укладеним договором 3 Спосіб за п 1, який відрізняється тим, що рекламування здійснюють через засоби масової інформації - журнали, газети, Інтернет, телебачення чи радіо, пряме поштове розсилання (директмейл), випуском друкованих видань (буклетів), роз'яснюючи суть інформаційно-комерційної пропозиції з використанням ЕНЗ для фізичних осіб, виробників і банків 4 Спосіб за п 1, який відрізняється тим, що ЕНЗ являє собою товарний знак із зображенням усередині нього логотипа ЕНЗ і штрих кодом, що зчитується, наприклад, шляхом сканування й обслуговується програмним забезпеченням, установленим у комунікаційній мережі 5 Спосіб за п 1 або п 4, який відрізняється тим, що ЕНЗ привласнюється визначеному видові товару та/чи послузі і несе в собі інформацію про суму процентних грошових накопичень, які визначені виробником товару та/чи послуг 6 Спосіб за п 1, який відрізняється тим, що компанія виробник-продавець ЕНЗ має сервісні центри по обслуговуванню ЕНЗ, які зв'язані між собою і з компанією виробником-продавцем ЕНЗ О О) 00 О) 8979 4 за допомогою встановленого у комунікаційній мережі програмного забезпечення. 7. Спосіб за п.6, який відрізняється тим, що кожен із сервісних центрів обслуговує споживачів, що купили товар та/чи отримали послугу з ЕНЗ. 8. Спосіб за п.1 або п.6, який відрізняється тим, що сервісний центр ЕНЗ оформляє заявку на відкриття поточного банківського рахунку та надання зазначеним споживачам картки користувача ЕНЗ. 9. Спосіб за будь-яким із попередніх пунктів, який відрізняється тим, картка користувача ЕНЗ виконана у вигляді пластикової картки, що має індивідуальний код (пароль), задопомогою якого перерозподіляються процентні кошти з рахунку. 10. Спосіб за п.1 або п.6, який відрізняється тим, що сервісний центр по обслуговуванню ЕНЗ приймає ЕНЗ і рахунки ЕНЗ у споживача, обробляє їх, наприклад скануванням, і заносить у базу даних комунікаційної мережі. 11. Спосіб за п.6, який відрізняється тим, що сервісний центр по обслуговуванню ЕНЗ проводить обробку знаків за допомогою спеціального програмного забезпечення. 12. Спосіб за п.6, який відрізняється тим, що сервісні центри по обслуговуванню ЕНЗ проводять щоденну передачу інформації через комунікаційну мережу виробнику товару та/чи послуг про кіль кість знаків, що надійшли, дійсну (реальну) та оперативну інформацію про місце, термін, час реалізації зазначених товарів та/чи надання послуг, що мають ЕНЗ. 13.Спосіб за будь-яким із попередніх пунктів, який відрізняється тим, що сервісні центри по обслуговуванню ЕНЗ інформують споживачів (клієнтів) ЕНЗ про нові товари і послуги зі знаком ЕНЗ через засоби масової інформації, випускають друковані видання. 14. Спосіб за п.1, який відрізняється тим, що компанія виробник-продавець ЕНЗ інформує виробника товару та/чи послуг про регіони і кількість офіційно зареєстрованих користувачів послуги ЕНЗ, кількість сервісних центрів для прогнозування потенційно можливих обсягів збуту товару. 15. Спосіб за п.1, який відрізняється тим, що реалізація товарів зі знаком ЕНЗ покупцеві відбувається в місцях, що мають товар зі знаком ЕНЗ, в яких може також надаватися послуга зі знаком ЕНЗ. 16 Спосіб за п.1, який відрізняється тим, що банк є, наприклад, банк-емітент, а договір укладають між ним і компанією ЕНЗ, наприклад, про залучення в банк додаткових клієнтів, які отримують накопичення (кошти) від купівлі товарів і послуг зі знаком ЕНЗ. Корисна модель відноситься галузі комп'ютеризації і автоматизації торгівельних, комерційнофінансових та банківських операцій, може бути без будь-яких обмежень використаний у комерційно-фінансових стосунках банків з їхніми клієнтами - компаніями-продавцями послуг чи товарів практично повсюди, де є необхідність постановки цих стосунків на сучасний комп'ютеризований та автоматизований технологічний рівень для прискорення та здешевлення трудомістких рутинних операцій по обробці банківських платежів та саме до способів підвищення матеріального рівня і соціального захисту населення, накопичення населенням коштів за рахунок задоволення своїх потреб конверсатіс, захисту прав виробника від підробок із системою контролю за реалізацією власної продукції, просування товарів і послуг на конкурентному ринку, стимулювання збуту товарів і послуг. В даний час використовують дуже багато способів стимулювання покупця для продажу товарів та послуг, так, наприклад, у патенті України 6929 (далі, [1]), описується спосіб реклами, стимулювання покупця та акційного продажу товарів із застосуванням комп'ютерної мережі й дисконтних купонів. Згідно з способом дисконтні купони мають нанесені на них унікальний штрих-код акції, за допомогою якого здійснюється ідентифікація товарної позиції залученої до акції, та застосуванням комп'ютерної інформаційної мережі, яка містить комп'ютеризовані касові апарати та касовий сервер для збору й зберігання інформації, що надходить до нього з комп'ютеризованих касових апаратів. На думку авторів, зазначений раніше спосіб, надає споживачам не тільки такі важливі складові процесу купівлі, як швидкість та зручність, але й: - забезпечує ефективне охоплення товаровиробником потенційних споживачів, більш надійний та тривалий контакт з ними; - є для споживачів зручним та вигідним; - дозволяє проведення акційного продажу товарів з використанням сучасних засобів поточного й остаточного обліків здійснених платіжних операцій; - забезпечує збільшення обсягів продажу акційних товарів. Один із головних недоліків зазначеного раніше способу є те, що він не забезпечує зручний і взаємовигідний характер комерційно-фінансових відносин. Відомий спосіб здійснення платежів за товари і послуги із застосуванням знижок [див. заявку України №а200501643/і, бюлетені №5, 2005р.] (далі, [2]), який полягає в тому, що вводять дані, зокрема номер картки покупця для ідентифікації картки покупця, ідентифікують ідентифікаційний номер картки покупця і вводять дані про кожного покупця, що погодився з умовами торгівлі, на збереження в блок архівації бази даних, при цьому покупець відбирає необхідний товар, після чого дані про ідентифікацію вводять у блок пам'яті вихідного масиву даних, потім зчитують вартість товару відповідно до цінника і вводять ці дані в блок керування й обробки даних, покупець здійснює оплату товару готівкою чи за допомогою кредитної карти, після чого продавець формує величину знижки 8979 відповідно до частоти покупок даним покупцем і/чи сумою підсумкових покупок, і/чи асортиментом покупок, і/чи часом здійснення покупки, і/чи сумою разових покупок, після чого сформована сума знижки повертається покупцю або на банківський рахунок за допомогою кредитної карти, або у виді додаткових товарів чи послуг, або повертають готівкою покупцю, або здійснюють перерахування за дорученням покупця. Картка покупця може бути електронною, магнітною, графічною (з нанесеним, наприклад, вибитим на ній номером) та іншого придатного для ідентифікації типу. Ідентифікація картки покупця може здійснюватися як в автоматичному режимі введення зчитування номера картки покупця, так і в ручному за допомогою набору номера картки (при використанні простої графічної картки з нанесеним на ній номером). Пристрій ідентифікації картки покупця може бути виконаний на базі мікропроцесора у вигляді окремого блоку, або бути сполучений з касовим терміналом і входити у його склад. Блок пам'яті вихідного масиву даних являє собою додатковий процесор чи спецпроцессор бази даних. Блок архівації бази даних може бути виконаний на довгострокових носіях інформації, наприклад, дискетах, стрімерних стрічках, зйомних дисках і т.п. Пристрій зчитування вартості відібраного товару відповідно до цінника може бути виконаний у вигляді скануючого пристрою, що перетворить штрих код, нанесений на товарі, у його вартість. Звичайно він використовується у сполученні з іншими видами електронного торгового устаткування: касовим терміналом, вагами і т.п. Блок керування й обробки даних являє собою центральний процесор, що робить обробку даних і керування роботою всіх блоків пристрою. Покупець, відібравши товари, ідентифікує самостійно чи за допомогою оператора касового апарата номер своєї картки покупця за допомогою пристрою ідентифікації картки покупця. За допомогою пристрою зчитування вартості товару відповідно до цінника оператор визначає вартість відібраного покупцем товару й інформація про загальну вартість відібраного товару відповідно до цінника надходить на вхід блоку керування й обробки даних. Покупець оплачує повну вартість товарів чи послуг, після чого продавець формує величину знижки, що залежить від часу здійснення покупки, частоти покупок даним покупцем товарів, асортименту покупок, їхньої загальної вартості як разової, так і за визначений час і т.д. Після цього сума знижки повертається покупцю в будь-якому прийнятному для нього вигляді - переказом на банківський рахунок, видача готівкою, і т.д. Переваги пропонованого способу поширюються як на торговий бізнес (продавця), так і на покупця і полягають у наступному: продавець одержує можливість, по-перше, збільшити обсяг продажів, по-друге, різко збільшити кількість постійних споживачів-покупців, зокрема, за рахунок безіменної картки покупця, що має тільки номер та може бути передана для здійснення покупок будь-якій довіреній особі власником картки, і, по-третє, здійснити цивілізоване придушення конкурентів (аналогічних торгових підпри ємств), тому що ціна на ціннику не змінюється і знаходиться приблизно на тому ж рівні, що й у конкурентів, тобто конкуренти не обмежується у ціновому плані; виконання платежів з використанням "електронного гаманця", при якому покупець, по-перше, має економію своїх матеріальних засобів за рахунок знижок, по-друге, має психологічну перевагу перед іншими покупцями на даному підприємстві за рахунок ефекту наростання величини своєї знижки при кожній наступній покупці. До недоліків можна віднести, як прив'язку до конкретного виробника так і те, що зазначений виробник (виробники), окрім зазначених переваг не мають можливість захистити свій товар. Все більше виробників товарів, що надають і послуги прагнуть не тільки залучити покупців для збільшення товарообігу і т. п., а й систематизувати, спростити взаємовідносини з партнерами, банком (банками), на що їх спонукає не тільки заощадження витрат, а й розвиток ІТ-технологій. Так відомий спосіб системної автоматизованої комп'ютерної обробки масових банківських платежів (див. патент України №60287, далі, [3]) з використанням ідентифікаційних кодів, нової автоматизованої комп'ютерної технології обробки масових банківських платежів, в основу якої покладений так званий структурований файл. Структурований файл уявляє собою накопичену у електронному вигляді інформацію щодо отриманих банком персонально від кожного зі споживачів, які отримали послугу, коштів на рахунок компанії-клієнта банку, при цьому кожен споживач (платник) послуг внесений у структурований файл під своїми унікальними ознаками. Такі ж самі ознаки кожного зі споживачів (платників) послуг компанії-продавця - клієнта банку знаходяться у електронному вигляді й у самій компанії, що дозволяє їй через певні проміжки часу (наприклад, по закінченні банківського дня) отримувати від банку у електронному вигляді структурований файл і у автоматичному режимі проводити порівняння унікальних ознак, отриманих від банка у структурованому файлі, з унікальними ознаками, що зберігаються в електронному вигляді в компанії-клієнті банка. Електронне автоматичне проведення порівняння унікальних ознак споживачів (платників) у структурованому файлі банка з ознаками, що зберігаються в комп'ютерній пам'яті компанії, з допомогою відповідної операційної комп'ютерної програми, зв'язаної з операційною системою банка, дозволяє одночасно провести автоматичне рознесення на виставлені споживачам рахунки сум коштів, що перераховані кожним з них на рахунок компанії-продавця; провести автоматичне погашення рахунків, оплата яких здійснена у повному обсязі; автоматично виявити невідповідності і помилки в окремих оплатах, виділити такі оплати для аналізу й прийняття необхідних рішень. З метою формування структурованого файлу компанія-продавець визначає в кожного зі споживачів, якому необхідно буде виставити рахунок за надані послуги, декілька (в основному від трьох до семи) його унікальних постійних та перемінних ознак, сукупність яких ідентифікує їх тільки з одним 8979 конкретним споживачем і не може бути віднесена до іншого споживача. Такими унікальними ознаками споживачів можуть бути, наприклад, прізвище, ім'я та по батькові (постійна ознака), реєстраційний номер, номер телефону, призначення платежу, одержувач платежу, розрахунковий рахунок одержувача платежу, розмір платежу (перемінна ознака) і таке інше. Потім, у відповідності з розробленою для застосування запропонованого способу комп'ютерною банківською програмою, отримані банком від компанії-продавця унікальні ознаки споживачів (покупців способу чи товару) "завантажують" через відведені для цього програмою "вікна" у пам'ять комп'ютера (заповнення "вікон" програма вимагає при здійсненні платежів у напрямі компаніїпродавця - клієнта банку). По закінченні банківського дня накопичені банківською програмою дані про платежі, що надійшли від споживачів за отримані від компаніїпродавця - клієнта банку послуги, системно формуються у структурованому файлі, який охоплює всі відомості у вигляді унікальних ознак, які потрібні для передачі до компанії, що ці послуги надала. Сформований структурований файл далі через комп'ютерну комунікаційну систему з банку передають безпосередньо до компанії-продавця клієнта банку, після чого його операційна програма рознесення платежів автоматично розносить одержані в структурованому файлі дані платежів по відповідним їм вихідним відомостям, що зберігаються в електронній пам'яті компанії, і порівнює отримані унікальні ознаки кожного платника з його вихідними унікальними ознаками. Коли всі унікальні ознаки споживачів (платників), які надійшли у структурованому файлі співпадають з відповідними ознаками тих самих споживачів в електронній пам'яті компанії, яка надала послуги, рахунки, що були виставлені цим споживачам, автоматично погашаються, а програма формує про це інформаційне повідомлення. Якщо ж у результаті порівняння ознак виявляються розбіжності, відомості відносно цих розбіжностей програма виділяє для прийняття необхідного для кожного окремого випадку рішення. Основним недоліком даного винаходу є те, що він лише спрощує взаємовідносини з компанієюпродавцем - клієнтом банка, не забезпечує поліпшення соціально-економічного добробуту населення і взаємовигідних об'єднань виробникаспоживача-банк. Найближчим до заявленої корисної моделі є спосіб продажу товарів з рефондуванням (поверненням товаровиробником споживачеві частини вартості покупки) за допомогою використання комунікаційної (комп'ютерної) мережі та банківських карток (див. патент України №59328, далі, [4]). Особисті банківські картки, які банківська установа оформляє споживачам за обробленими комп'ютерними інформаційними даними координатора сприяння продажу товарів, дозволяють споживачам отримати у банкоматі частину витрачених ними на покупці товару коштів. Здійснюється запропонований спосіб продажу товарів з рефондуванням наступним чином. 8 1 етап. Інформування споживачів (покупців клієнтів) у місці продажу товарів визначення потенційних споживачів; У місці постійного продажу товарів до потенційних його споживачів через інформаційні носії доводять порядок купівлі товарів з рефондуванням частини вартості покупки. Там же, потенціальні споживачі товару через пристрій видачі талонів отримують талон з комерційно-фінансовою пропозицією товаровиробника (Талон після здійснення покупки і підтвердження її чеком надає право отримання на особисті банківські картки частини витрачених на покупку товару коштів (рефондування)). 2 етап. Після здійснення оплати 6 першої покупки по системі рефондування (талон з чеком), споживач отримує анкету-заяву і конверт. У анкету-заяву споживач заносить особисті інформаційні дані, необхідні для оформлення йому у банківській установі банківської картки. Талон разом з касовим чеком та заповненою анкетою-заявою споживач у конверті опускає у бокс, встановлений для цього у торгівельному закладі. 3 етап. Оформлення документів та інформування про них товаровиробника і банківську установу. Конверти з інформаційними даними про здійснені покупки поступають на комп'ютерну обробку до координатора сприяння продажу товарів, який з допомогою комунікаційної системи передає оброблені дані та на комп'ютерні термінали товаровиробника і банківської установи. 4 етап. Видача карток і перше перерахування рефондованих коштів. Товаровиробник за отриманими даними перераховує банківській установі кошти для рефондування, а банківська установа за отриманими даними оформляє та видає споживачам особисті банківські картки і за дорученням товаровиробника перераховує на них обумовлену частину витрачених споживачем на придбання товару коштів. Оформлені банківські картки банком передають їхнім власникам -споживачам . 5 етап. Перерахування коштів без відкриття рахунку, точніше його використання. У другому і подальших випадках придбання за системою рефондування споживачами у товаровиробників товару, технологія повернення споживачам частини витрачених ними на придбання товарів коштів спрощується, оскільки відпадає потреба у повторному анкетуванні, а також оформленні та врученні банківської картки. У цьому та подальших випадках рефондованого придбання товару, споживачу достатньо опустити у бокс, встановлений в торгівельному закладі, вкладені у конверт чек з талоном. На конверті споживач вказує свій індивідуальний номер, привласнений йому після першої покупки товару. До недоліків способу рефондування можна віднести: 1. Для споживачів запропонований спосіб придбання товару з рефондуванням є привабливим, але не досить зручним, і матеріально вигідним. 2. Для товаровиробника запропонований спосіб дозволяє ввести лише мотивацію покупки без 9 посередньо у торгівельному закладі. І не забезпечує захисту товару. 3. Не можливо інформувати у всіх можливих місцях (прив'язка до конкретного місця - місця продажу), використання технічно простих засобів, якими подають рекламну інформацію. 4. Багатоступеневе оформлення документів для придбання картки (отримання талона, купівля товару, заповнення анкети з вкладенням її разом із чеком та талоном у конверт, направлення їх у бокс, перевірка документів координатором та надання карток банком). 5. Товар не є захищеним (талони не дають захисту). 6. Координатор є лише посередником, а не відповідальною стороною, що унеможливлює контроль, перерахування (визначених) коштів до початку пропозиції та не виключає спекуляцію на мотивах покупця (немає впевненості втому, що саме домовлену суму перерахують; неінформативний стосовно нових надходжень, так як потрібно спеціально провідувати точки продажу). Тобто можна сказати, що спосіб [4] не забезпечить отримання у ньому технічного результату. 7. Є в першу чергу корисним для торгівельного закладу, а потім уже для компанії - виробника. Для повного розуміння суті корисної моделі визначимося з поняттями: Конверсатіс (Conversatis)* - абревіатура, переклад з латинського: converrere - нагромадити, satisfactio - задоволення, що значить нагромадження за рахунок задоволення потреб. ЕНЗ (Електронно-накопичувальний Знак) може бути у вигляді товарного знаку, що привласнюється товарові (товарам різних груп і видів) або послузі (різних груп і видів), наноситься на нього або його упакування або обслуговується програмним забезпеченням, несе в собі інформацію про суму грошових накопичень, одержуваних з покупки товару або з надання послуги. Виконаний з можливістю зчитування шляхом, наприклад сканування, обслуговується програмним забезпеченням, має індивідуальні ступені захисту, наприклад логотип, служить засобом визначення факту покупки непідробленого товару, має грошову цінність. Перед корисною моделлю поставлено завдання удосконалити уже відомий спосіб системного продажу товарів з рефондуванням через використання комунікаційної (комп'ютерної мережі), а саме: - створивши систему платіжних карток з залученням в безготівковий оборот наявної грошової маси, що знаходиться на руках у населення, створення єдиного безготівкового «платіжного» простору по обслуговуванню населення, торговосервісних підприємств, що обслуговують накопичувальні картки електронно-накопичувального знака (далі, ЕНЗ) і ЕНЗ; - залучити великий географічне „розкиданий" ринок, об'єднання групи виробників товарів і послуг для створення великого асортименту продукції зі ЕНЗ, що дозволить споживачеві акумулювати на своєму рахунку відчутні грошові кошти; - здійснення технологічного процесу товаро 8979 10 обміну, створення (формування) нових схем товарних, маркетингових, платіжних, соціальноекономічних звертань, з метою поліпшення соціально-економічного добробуту населення (підвищення матеріального рівня і соціального захисту населення), захисту виробників від підробок, контролю реалізації і просування товарів і послуг. Поставлена задача вирішується завдяки нової комбінації взаємовідносин: виробника-споживачабанк, які згідно з відомим рівнем техніки [4] передбачає використання комунікаційної (комп'ютерної) мережі між товаровиробниками, банком та координатором, залучення інформаційно-комерційною пропозицією споживачів, причому споживачам, що погодилися на пропозицію оформляють документи для відкриття банківського рахунку та видають картки, якими можна зняти з зазначених рахунків частину витрачених ними на придбання товарів коштів, а координатором проводиться комп'ютерна обробка даних та направлення зазначених даних через комунікаційну мережу до товаровиробника. Товаровиробник визначає величину коштів (транзакцій) для повернення споживачам на банківські рахунки. Саме зазначені далі відмінності забезпечують досягнення вирішення поставленої задачі та принципову відмінність від розглянутих рішень у розділі "Рівень техніки", а саме завдяки тому, що рекламування інформаційно-комерційної пропозиції, оформлення документів для відкриття банківського рахунку і видачу карток здійснює координатор, яким є компанія виробник-продавець електроннонакопичувального знаку (компанія ЕНЗ), яка випускає необхідну партію ЕНЗ, привласнюючи кожному ЕНЗ свій ідентифікаційний номер, захищає його, ставить на облік за допомогою програмного забезпечення комунікаційної мережі, передає необхідну партію ЕНЗ компанії, що є виробником, наприклад товару та/чи надає послуги (виробником товарів-послуг) фіксуючи умови передачі в комунікаційній мережі, та наносить ЕНЗ на товар або його упаковку ЕНЗ виробником товарів-послуг. В противному випадку виробник товарів-послуг отримавши ЕНЗ наносить їх на товар або його упаковку та/чи установлює програмне забезпечення з комунікаційною мережею для виробником товарів-послуг, що надає послуги ЕНЗ, і передає товари яким присвоїли ЕНЗ до місць продажу (в роздрібну мережу). З купленого товару з ЕНЗ споживачем знімається ЕНЗ чи при наданні послуги, наприклад, представник виробником товарівпослуг віддає ЕНЗ споживачеві, споживач чи споживачі віддають ЕНЗ чи ЕНЗнаки компанії ЕНЗ, яка обробляє його чи їх, наприклад скануванням, занесенням у базу даних комунікаційної мережі, з наступним формуванням даних з інформацією про перерахування зазначеним споживачам коштів для повернення, і передає їх через комунікаційну мережу банку. Банк на умові банку, що відкрив поточний (індивідуальний) рахунок споживачу (споживачам) від компанії виробника-продавця ЕНЗ, нараховує визначену виробником товарів-послуг величенну коштів та зазначеними компанією виробником* 11 продавцем ЕНЗ частину коштів і нарахуванню процентної ставки. Компанія виробник - продавець ЕНЗ через комунікаційну мережу з виробником товарів-послуг, надає оперативну інформацію, наприклад стосовно кількості знаків, що надійшли, дійсну (реальну) та оперативну інформацію про місце, термінах, часу реалізації зазначених товарів та/чи надання послуг, що мають ЕНЗ. Компанія що є виробником, наприклад товару та/чи надає послуги, замовляє необхідну кількість ЕНЗ, обумовлює терміни, робить оплату знаків та інші дії згідно з укладеним договором. Відмітимо також, що: - рекламування здійснюють через засоби масової інформації, випуском друкованих видань (буклетів) і т. п., роз'яснюючи сутність інформаційно-комерційної пропозиції з використанням ЕНЗ для фізичних осіб, виробників і банків; - ЕНЗ являє собою товарний знак, із зображенням усередині його логотипа ЕНЗ, і штрих коду, що зчитується, наприклад шляхом сканування й обслуговується програмним забезпеченням установленим у комунікаційній мережі; привласнюється визначеному видові товару та/чи послузі, і несе в собі інформацію про суму процентних грошових накопичень, які визначені виробником товару та/чи послуг; - компанія виробник - продавець ЕНЗ має сервісні центри по обслуговуванню ЕНЗ, які зв'язані між собою і компанією виробником - продавцем ЕНЗ за допомогою встановленого у комунікаційній мережі програмного забезпечення; - кожен із сервісних центрів обслуговує споживачів, що купили товар та/чи отримали послугу з ЕНЗ або обслуговування відбувається у інших пристосованих місцях; - сервісний центр ЕНЗ оформляє заявку на відкриття поточного банківського рахунку та надання зазначеним споживачам картки користувача ЕНЗ; - картка користувача ЕНЗ виконана у вигляді пластикової картки, що має індивідуальний код (пароль) за допомогою якого перерозподіляються процентні грошові кошти з рахунку; - сервісний центр по обслуговуванню ЕНЗ приймають ЕНЗ і рахунки ЕНЗ у споживача, обробляють їх, наприклад скануванням і заносять у базу даних комунікаційної мережі; проводить обробку знаків за допомогою спеціального програмного забезпечення; проводить щоденну передачу інформації через комунікаційну, наприклад комп'ютерну мережу виробнику товарів та/чи послуг про кількість знаків, що надійшли, дійсну (реальну) та оперативну інформацію про місце, термінах, часу реалізації зазначених товарів та/чи надання послуг, що мають ЕНЗ; інформують споживачів (клієнтів) ЕНЗ про нові товари і послуги зі знаком ЕНЗ, рекламує через засоби масової інформації, випуску друкованих видань. - компанія виробник - продавець ЕНЗ інформує виробника товарів та/чи послуг про регіони і кількість офіційно зареєстрованих користувачів послуги ЕНЗ, кількість сервісних центрів для прогнозування потенційно можливих обсягів збуту 8979 12 товару; - реалізація товарів зі знаком ЕНЗ покупцеві відбувається в місцях, що мають товар зі знаком ЕНЗ в яких може і надаватися послуга зі знаком ЕНЗ; - банк є, наприклад банк-емітент, а договір між ним і компанією ЕНЗ, наприклад про залучення в банк додаткових клієнтів, які отримують накопичення (кошти) від покупки товарів і послуг зі знаком ЕНЗ. Для наочності приведемо структурнотехнологічна схема за яким реалізується переважний варіант виконання способу. 1 - компанія виробник-продавець ЕНЗ, 2сервісний центр ЕНЗ (сервісні центри ЕНЗ), 3споживачі, 4 - банк (банки), 5 - компанія, що є виробником, наприклад товару та/чи надає послуги (компанії), 6- місце продажу, 7-безготівковий простір. Суть корисної моделі заключається в тому, що створюється компанія виробник-продавець ЕНЗ (компанія ЕНЗ) 1, яка має сервісний центр ЕНЗ (місце розташування, любий регіон і т.п.) 2. Сервісний центр ЕНЗ - це мережа сервісних центрів по обслуговуванню споживачів (клієнтівкористувачів ЕНЗ), що по суті є структурним підрозділом компанії ЕНЗ. Компанія виробник-продавець ЕНЗ 1, і сервісний центр ЕНЗ 2 зв'язані комунікаційною (комп'ютерною) мережею і здійснюють інформаційнокомерційну пропозицію у вигляді рекламування через всі можливі засоби передачі інформації (так звані засоби масової інформації), такі як випуск друкованих видань (буклетів), журнали, газети, пряме поштове розсилання (директ-мейл), Інтернет, телебачення чи радіо і т.п.) для залучення споживачів 3, банків 4 і компаній 5, що є виробником, наприклад, товару та/чи надає послуги (далі, виробником товарів-послуг) до запропонованої системи накопичування (конверсатісу). Відмітимо комунікаційна мережа не обмежується тільки мережею, в якій використовуються комп'ютери, а може бути і телекомунікаційна. Рекламування інформаційно-комерційної пропозиції, оформлення документів для відкриття банківського рахунку і видачу карток здійснює компанія ЕНЗ 1, що виготовляє електроннонакопичувальний знак (непоказаний), яка випускає необхідну партію ЕНЗ, привласнюючи кожному ЕНЗ свій ідентифікаційний номер, захищає його (наприклад здійснюючи штрихове кодування і криптографічний захист; введення захисного шару, який може включати в себе такі компоненти, як незмивне чорнило та флуоресцентне чорнило, перламутрове та металізоване чорнило, флуоресцентні та люмінесцентні пігменти, термохромічні та фосфоресцентні домішки, світлонепроникні суміші та ультрафіолетові стабілізатори, друкувальні наповнювачі та опалесцентні домішки, захисний шар може бути виконаний на основі ударнореактивних матеріалів або сумішей, для утворення постійних зображень без підведення теплоти, під дією тиску, такі як замкнені мікрокапсули з рідиною, які розриваються під механічною дією. Ком 13 позиція вказаних матеріалів може бути електрочутливою і сполучати властивості поверхневої провідності та зворотної провідності для перетворення електричних, а не енергетичних, імпульсів), ставить на облік за допомогою програмного забезпечення комунікаційної (комп'ютерної) мережі, передає необхідну партію ЕНЗ компанії, що є виробником, наприклад товару та/чи надає послуги. Споживачам 3 надається роз'яснювальна інформації про ЕНЗ через засоби масової інформації, у тому числі центрального телебачення, Інтернету, спрямованої реклами й інших ефективних способів піднесення достовірної інформації, способи нагромадження коштів за допомогою ЕНЗ, асортимент товарів і послуг, що існує і перспективному, що мають знак ЕНЗ. Компанія виробник-продавець ЕНЗ 1 укладає договір з банком 4, наприклад банком-емітентом про залучення в банк додаткових клієнтів (відкриття рахунків), які отримують накопичення (кошти) від покупки товарів і послуг зі знаком ЕНЗ і можливість безготівкового розрахунку. Компанія виробник-продавець ЕНЗ 1 також укладає договір з компанією, що є виробником 5, наприклад товару та/чи надає послуги про купівлю виробником ЕНЗ для просування товарів та/чи послуг по технології, що була вказана у інформаційно-комерційній пропозиції. Виробником товарів-послуг 5 чи компанія власник ЕНЗ 1 наносяться ЕНЗ на товар або його упакування, або привласнюються послугам. ЕНЗ знак несе в собі інформацію про товар та/чи послугу, його вид, дату виготовлення, країну виробника, суму грошових накопичень, які отримає покупець від придбаного товару та/чи послуги зі знаком ЕНЗ. Товар з прикріпленим до нього чи його упаковки ЕНЗ передається до місць продажу (роздрібну мережу). Заінтересовані споживачі (споживач) 3, які (який) одержавши інформацію про конверсатіс і ЕНЗ і погоджуються з запропонованими зазначеною пропозицією компанії ЕНЗ безкоштовно оформляє документи для відкриття банківського рахунку й одержання пластикової картки користувача ЕНЗ, звертаються в міський або районний сервісний центр ЕНЗ, для оформлення документів для реєстрації відкриття поточних(ого) або депозитного(их) рахунків в банку 4, одержання пластикової картки ЕНЗ (непоказана). Пластикова картка ЕНЗ - це персоніфікований накопичувальний і платіжний „інструмент", що надає особі, що користується карткою, можливість безготівкової оплати товарів або послуг, а також одержання „накопичених" коштів у відділеннях банку і банкоматах, що обслуговують пластикові картки ЕНЗ. При видачі картки здійснюється її персоналізація, на неї заносяться дані, що дозволяють ідентифікувати власника картки. З купленого товару, наприклад у спеціально визначеному місці 6 споживач 3, знімає ЕНЗ і від отриманої послуги отримує ЕНЗ знаючи його вартість збирає їх або ж приносить в одиничному екземплярі в сервісний центр ЕНЗ 2, де перевіря 8979 14 ються ЕНЗ на дійсність, обробляє його чи їх, наприклад скануванням, занесенням у базу даних комунікаційної мережі, з наступним формуванням даних з інформацією про перерахування зазначеним споживачам коштів для повернення, і передає їх через комунікаційну мережу банку, який на умові банку, що відкрив поточний (індивідуальний) рахунок споживачу (споживачам) від компанії виробника-продавця ЕНЗ, нараховує визначену виробником товарів та/чи послуг величенну коштів та зазначеними компанією виробником-продавцем ЕНЗ 1 частину коштів і нарахуванню процентної ставки. Крім того, кошти можливо в подальшому розміщувати на пластикову картку для „власного" розпорядження. У такий спосіб формується лояльне відношення до виробника 5 і компанії 1 та сервісного центру ЕНЗ 2, що сприяє створенню позитивного іміджу. У такий спосіб відбувається взаємовигідне об'єднання трьох учасників: банку-виробникаспоживача у будь-якому просторі 7. Заявлений спосіб має такі переваги: 1. Сприяє використанню сучасних технічних і інформаційних технологій, таких як телебачення, Інтернет, комп'ютер, преса, що дозволяє охопити матеріальним стимулом максимальне коло зацікавлених споживачів, що можуть стати покупцями товарів і послуг зі знаком ЕНЗ. 2. Товари і послуги зі знаком ЕНЗ мають ціннісну значимість формуючої в покупця бажання за цю значимість заплатити визначену суму грошей. Для споживачів запропонована операція є привабливої, зручної, і матеріально вигідної, що дозволяє на довгий термін виділити у свідомості покупця саме цю пропозицію товар - послуги серед аналогічних товарів - послуг, що не мають знак ЕНЗ і не користується нею. 3. З часом просування виробників, сприяє збільшенню асортименту товарів і послуг, що користуються конверсатіс, формують постійну і „стійку" аудиторію клієнтів. 4. Отримуючи і обробляючи ЕНЗ зі всіх сервісних центрів, що розміщенні в регіонах, виробник товарів та/чи послуг отримує дійсну (реальну) та оперативну інформацію про місце, термінах, часу реалізації зазначених товарів та/чи послуг, що мають ЕНЗ. Замітимо, що виробник є користувачем, який на основі договору про співробітництво з компанією виробником-продавцем ЕНЗ, контролює збут своєї продукції шляхом надання зведені дані про реалізацію аналітикам - співробітникам компанії ЕНЗ. Компанії ЕНЗ, маючи аналітичні дані з сервісних центрів, контролює збутом товару, регулює процес маркетингу та менеджменту, що дозволяє прогнозувати збільшення виробництва того чи іншого товару, а відповідно і інвестуванні в розвиток чи впровадження нових технологій. 5. Виділяючи знаком ЕНЗ товар та/чи послугу серед конкурентних товарів та/чи є найбільш ефективним фактором при покупці, так як залучає постійних користувачів ЕНЗ до них (товар та/чи послугу), чим збільшує об'єм продажу, що приводить до зниження собівартості товару та/чи послуги. 15 8979 6 Компанія ЕНЗ маючи на своєму рахунку оборотні засоби (кошти) має можливість інвестувати їх в розвиток та залучення нових технологій, обладнання по обслуговуванню ЕНЗ, їх захисту і т і. Стимулювати виробника до покращення якості товару та/чи надання послуг, інвестувати оборотні засоби (кошти) в перспективних виробників, які мають ЕНЗ, як засіб, що забезпечує конкурентоспроможність їх на ринку 7 Запропонований спосіб, як система не є разовим чи короткочасним Сутність якого виділення товару та/чи послуги з ЕНЗ в очах споживача як приоритетного для користувача Комп'ютерна верстка Д Дорошенко 16 8. Приручає споживача накопичувати кошти на розрахункових банківських рахунках та споживчих картках проводити розрахунок за товар та/чи послугу по безготівковому рахунку Як видно з раніш сказаного конверсатю має істотну перевагу серед існуючих технологій просування товарів і послуг на конкурентному ринку, тому що має індивідуальний позитивний ПІДХІД ДО споживачів - виробників - банку(банків) враховуючи інтерес споживача та підвищує ефективність споживання товарів і послуг за рахунок матеріального стимулювання Підписне Тираж 26 прим Міністерство освіти і науки України Державний департамент інтелектуальної власності, вул Урицького, 45, м Київ, МСП, 03680, Україна ДП "Український інститут промислової власності", вул Глазунова, 1, м. Київ-42, 01601

ДивитисяДодаткова інформація

Назва патенту англійськоюMethod of advertising and systematic selling for distributing goods and services on the market (method "konversatis")

Автори англійськоюProschyn Oleh Yuriiovych

Назва патенту російськоюСпособ рекламирования и систематизированной продажи для распространения товаров и услуг на ринке (способ "конверсатис")

Автори російськоюПрощин Олег Юрьевич

МПК / Мітки

МПК: G09F 23/00, G06Q 20/00

Мітки: спосіб, просування, ринку, рекламування, системного, конверсатіс, товару, послуг, продажу

Код посилання

<a href="https://ua.patents.su/8-8979-sposib-reklamuvannya-ta-sistemnogo-prodazhu-dlya-prosuvannya-tovaru-i-poslug-na-rinku-konversatis.html" target="_blank" rel="follow" title="База патентів України">Спосіб рекламування та системного продажу для просування товару і послуг на ринку (конверсатіс)</a>

Спосіб рекламування і просування товару на ринку

Номер патенту: 4090

Опубліковано: 15.12.2004

Автор: Качуровський Дмитро Олегович

МПК: G09F 23/00

Мітки: просування, рекламування, спосіб, ринку, товару

Формула / Реферат:

Спосіб рекламування і просування товару на ринку, що включає підбір та виготовлення візуальної інформації і нанесення її на товар та/або упакування товару, який відрізняється тим, що добір інформації ведуть по джерелах, що не відносяться безпосередньо до товару, при цьому на товар та/або упакування товару додатково наносять посилання на джерела інформації, наприклад, адреси інтернет-сайтів, на яких відібрана інформація, представлена більш...

Спосіб реклами та стимулювання просування товару на ринку

Номер патенту: 60975

Опубліковано: 15.10.2003

Автор: Шамотій Валерій Миколайович

МПК: G09F 23/00

Мітки: реклами, ринку, спосіб, товару, стимулювання, просування

Формула / Реферат:

1. Спосіб реклами та стимулювання просування товару на ринку, що передбачає виготовлення рекламної інформації, розповсюдження її серед потенціальних споживачів товару і надання їм матеріальних переваг у випадку придбання рекламованого товару, який відрізняється тим, що на упаковку виробу наносять рекламну інформацію, умови розіграшу призів та індивідуальне для кожного виробу позначення з двох чисел, перше з яких є порядковим номером виробу...

Спосіб системного продажу товарів з рефондуванням (поверненням частини вартості покупки) та використанням комунікаційної (комп’ютерної) мережі і банківських карток (варіанти)

Номер патенту: 59328

Опубліковано: 15.08.2003

Автори: Максимов Андрій Олегович, Закман Євгеній Абрамович

МПК: G06Q 30/00

Мітки: банківських, системного, карток, поверненням, спосіб, покупки, вартості, рефондуванням, мережі, комунікаційної, комп'ютерної, товарів, частини, варіанти, продажу, використанням

Формула / Реферат:

1. Спосіб системного продажу товарів з рефондуванням через використання комунікаційної (комп'ютерної) мережі та банківських карток, який включає інформаційно-комерційну пропозицію товаровиробника, придбання споживачами запропонованих товаровиробником товарів та повернення кожному із споживачів частини витрачених ними на придбання покупки коштів, який відрізняється тим, що за анкетами споживачів кожному з них відкривають особисту банківську...

Спосіб продажу товарів та надання послуг через мережу інтернет з кур’єрською доставкою замовлення клієнту

Номер патенту: 53973

Опубліковано: 17.02.2003

Автори: Паладій Євгенія Миколаївна, Шаров Ігор Федорович

МПК: G06Q 30/00

Мітки: кур'єрською, продажу, надання, клієнту, замовлення, послуг, товарів, мережу, інтернет, спосіб, доставкою

Формула / Реферат:

1. Спосіб продажу товарів та надання платних послуг через мережу Ітернетз кур’єрською доставкою замовлення клієнту, що включає надання платних послуг, замовлених у продавця, що має веб-сайт, доступ до якого здійснюється через мережу Інтернет клієнтами, які мають комп'ютери, підключені до комп'ютерної мережі, замовлення електронним чином товарів чи послуг на веб-сайті продавця складається з таких етапів: реєстрація користувача, у випадку...

Спосіб рекламування товарів та/або послуг у громадському транспорті

Номер патенту: 3223

Опубліковано: 15.10.2004

Автор: Коливашко Вадим Валерійович

МПК: G09F 19/00

Мітки: послуг, рекламування, товарів, транспорті, спосіб, громадському

Формула / Реферат:

Спосіб рекламування товарів та/або послуг у громадському транспорті, що включає розміщення в громадському транспорті щонайменше одного засобу (системи) відтворення візуально-звукової інформації, підбір реклами товарів та/або послуг і трансляцію реклами товарів та/або послуг у салоні транспортного засобу, який відрізняється тим, що як засіб візуально-звукової інформації використовують ефірний радіо- та/або ...

Попередній патент: Багатошарова стінова панель

Наступний патент: Спосіб виробництва печива-сендвіча

Випадковий патент: Спосіб синтезу селеногалату талію