Спосіб здійснення безкарткових платіжних операцій через банкомат при виконанні переказу коштів

Номер патенту: 58506

Опубліковано: 11.04.2011

Формула / Реферат

1. Спосіб здійснення безкарткових платіжних операцій через банкомат, який полягає у виконанні переказу коштів від відправника до одержувача з використанням системи керування переказом коштів, який відрізняється тим, що як система керування переказом коштів застосована система безкарткових переказів, при цьому система генерує номер переказу, ініційований відправником переказу шляхом створення відповідного запису в системі із зазначенням необхідних параметрів переказу, далі система генерує запит на списання коштів з картки відправника та надсилає цей запит до процесингової системи; відповідь про завершення операції списання коштів з картки відправника або операції переказу коштів повертається до системи переказів; у разі успішності списання коштів відповідна інформація надається відправнику переказу; у цей же час система генерує секретний код переказу та надсилає його одержувачу за допомогою систем передачі даних; одержувач переказу вводить у банкомат номер переказу, суму та секретний код і банкомат направляє запит на видачу готівки до процесингового центру банка-еквайера, процесинговий центр направляє запит до платіжної мережі, платіжна мережа, базуючись на значенні BIN, направляє запит до оператора системи переказів, що обслуговує цей BIN, при цьому процесингова система останнього, базуючись на значенні BIN, відповідно направляє запит до системи безкарткових переказів для авторизації, а система безкарткових переказів виділяє з номера картки номер переказу, перевіряє відповідність параметрів переказу, а також перевіряє секретний код переказу й формує відповідь, що містить дозвіл або заборону на видачу готівки, та надсилає її до банкомату.

2. Спосіб за п. 1, який відрізняється тим, що як система передачі даних застосовані мобільний телефон і/або мережа Інтернет.

3. Спосіб за п. 1, який відрізняється тим, що параметрами переказу є: сума переказу, час доступності переказу для одержувача, номер мобільного телефону одержувача переказу, порядковий номер картки відправника.

4. Спосіб за п. 1, який відрізняється тим, що номер картки формують на основі зарезервованого BIN'y та номера переказу.

5. Спосіб за п. 1, який відрізняється тим, що секретний код формують так само, як PIN-код звичайної платіжної картки.

6. Спосіб за п. 1, який відрізняється тим, що система безкарткових переказів містить програмний компонент, що працює спільно із стандартним програмним забезпеченням банкомату.

7. Спосіб за п. 1, який відрізняється тим, що списання коштів з картки відправника та переказ коштів відбувається у режимі реального часу.

8. Спосіб за п. 1, який відрізняється тим, що застосовують програмні платформи (мови програмування): С або C++, або Java, або Assembler, при цьому програмні реалізації можуть працювати під керуванням операційних систем Windows, або UNIX (різних версій), або Linux.

Текст

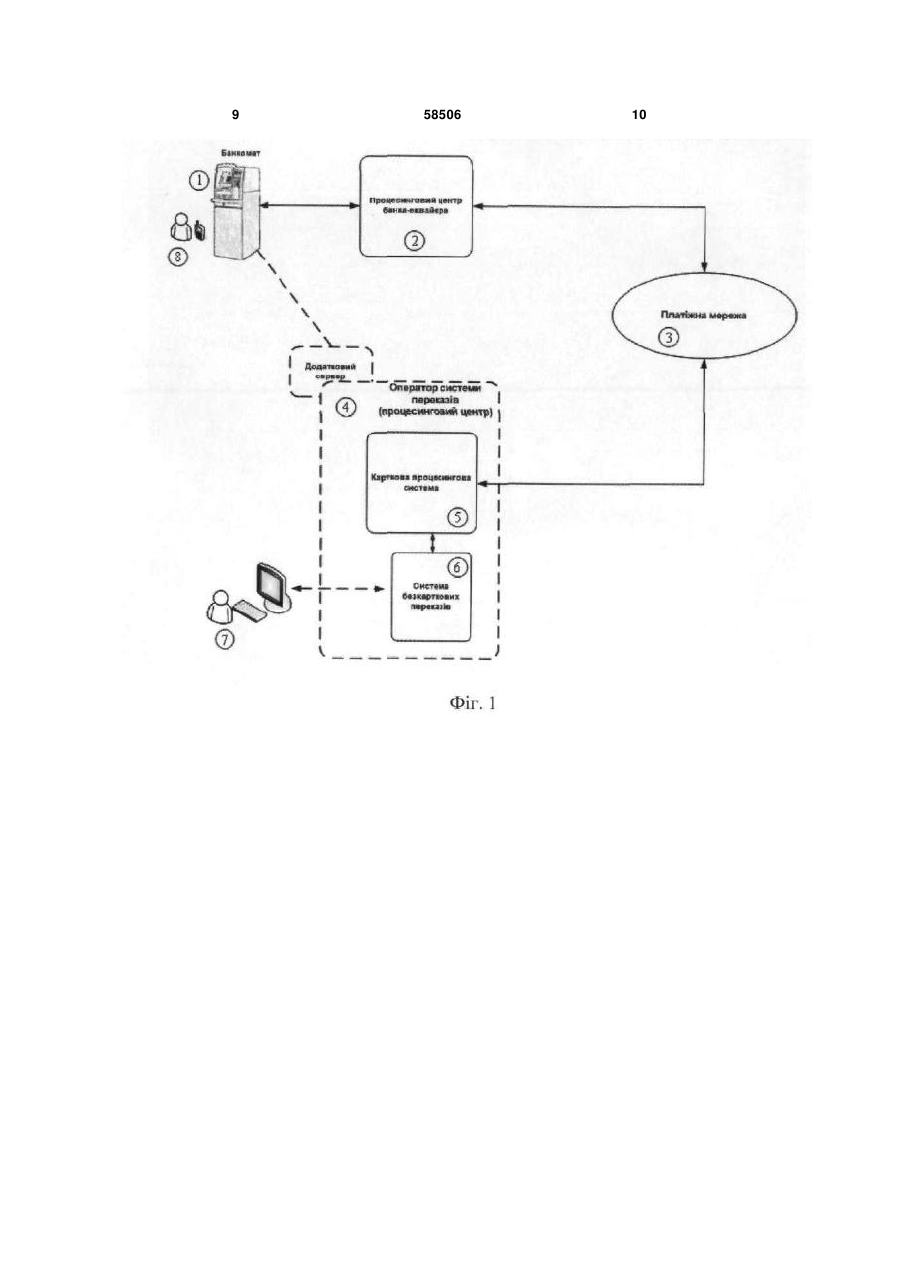

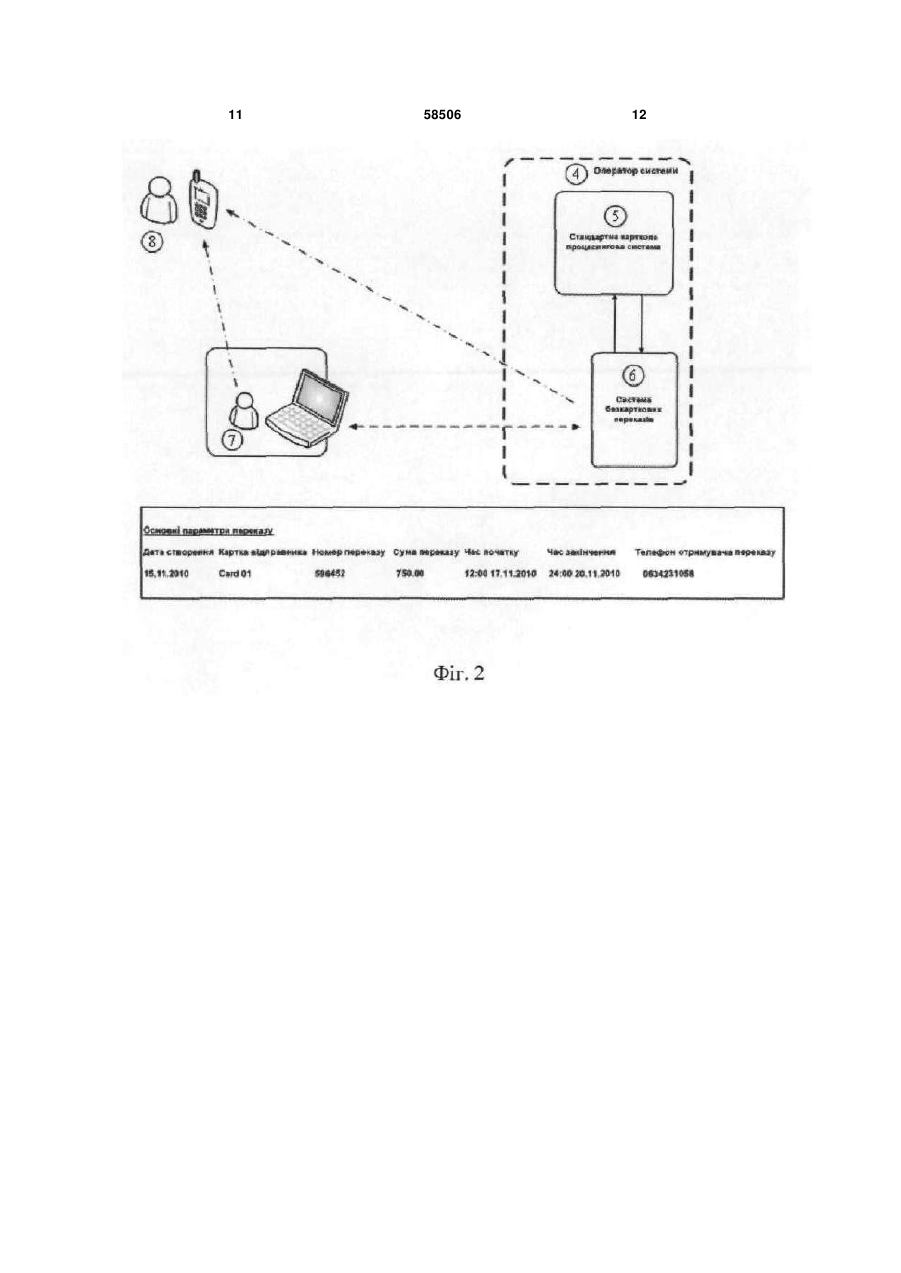

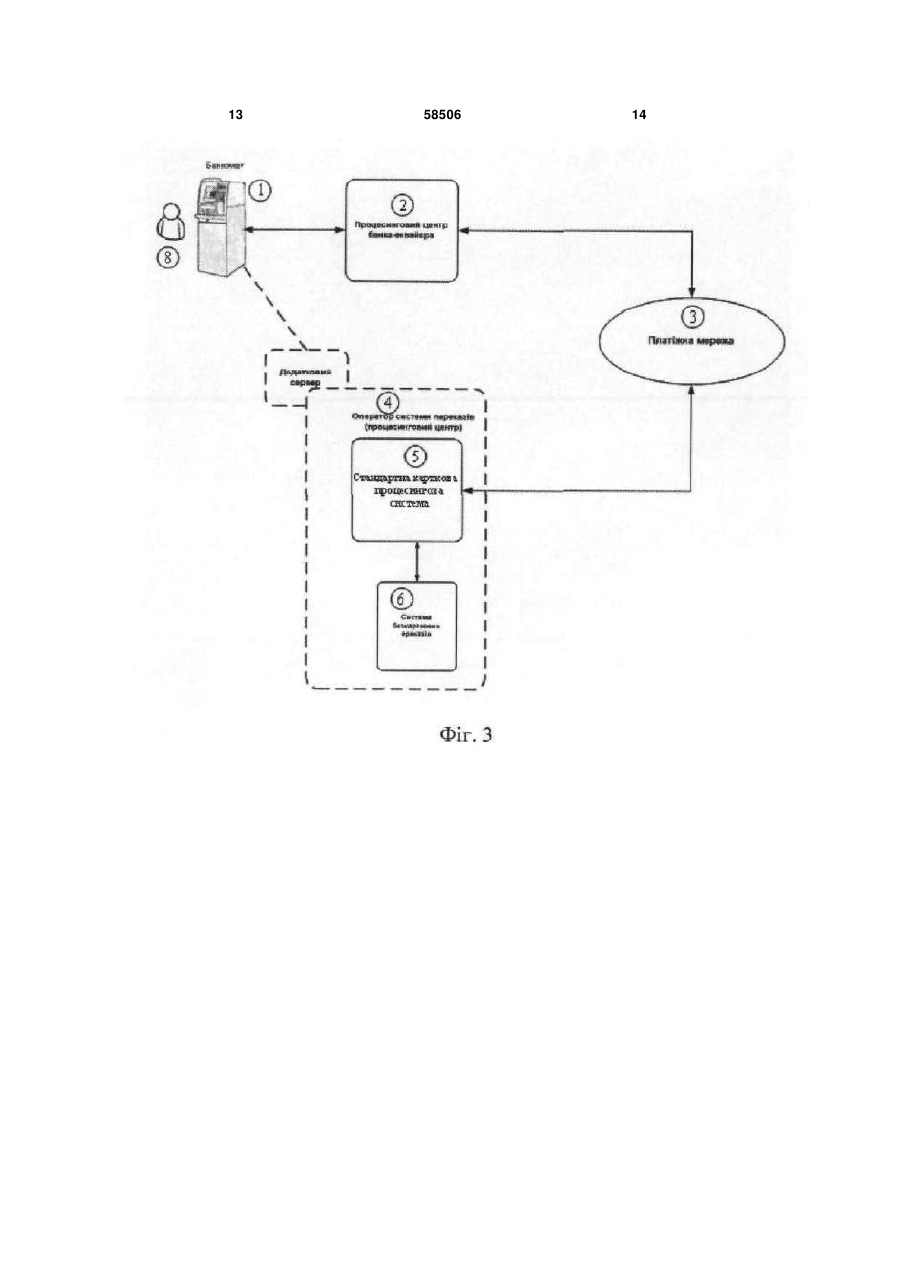

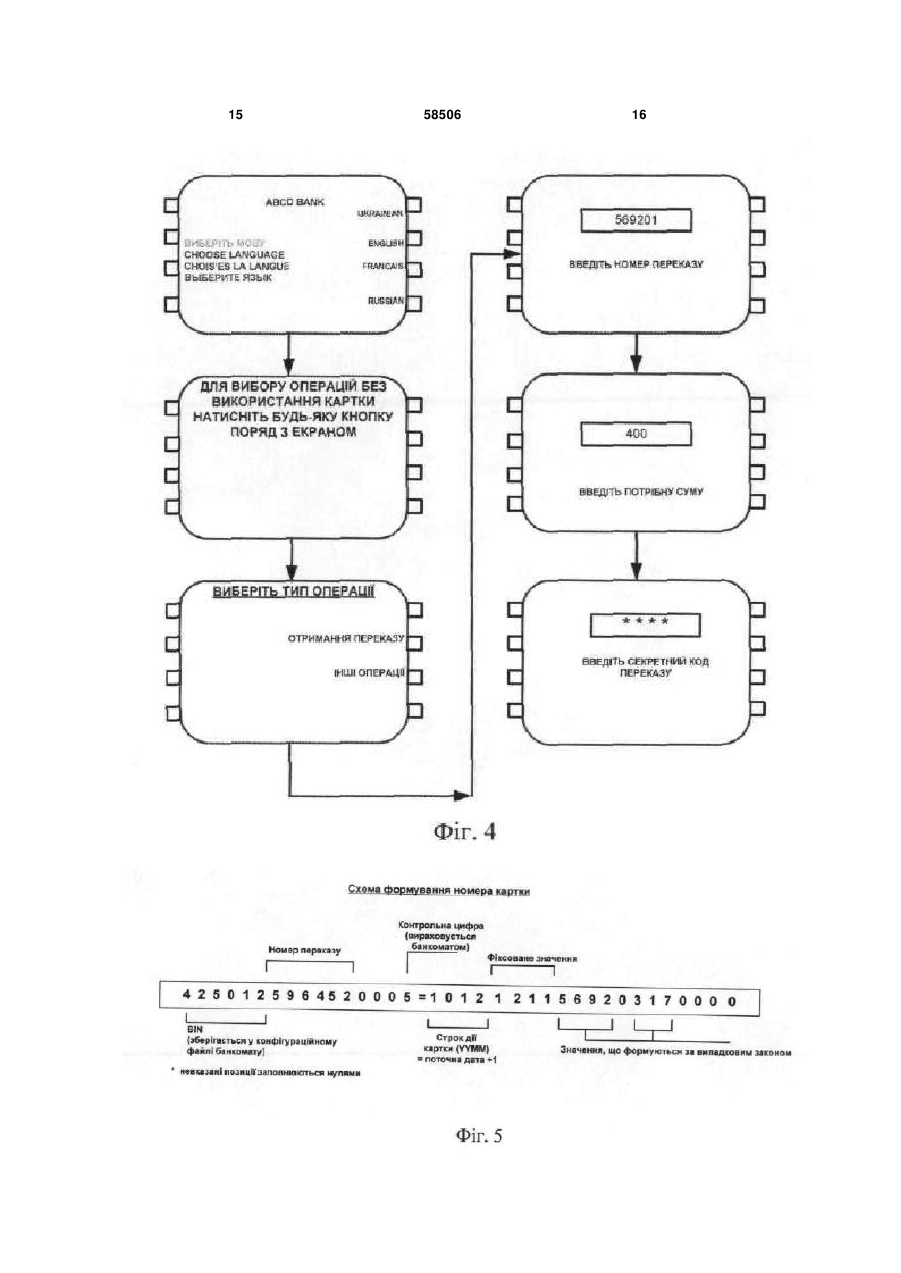

1. Спосіб здійснення безкарткових платіжних операцій через банкомат, який полягає у виконанні переказу коштів від відправника до одержувача з використанням системи керування переказом коштів, який відрізняється тим, що як система керування переказом коштів застосована система безкарткових переказів, при цьому система генерує номер переказу, ініційований відправником переказу шляхом створення відповідного запису в системі із зазначенням необхідних параметрів переказу, далі система генерує запит на списання коштів з картки відправника та надсилає цей запит до процесингової системи; відповідь про завершення операції списання коштів з картки відправника або операції переказу коштів повертається до системи переказів; у разі успішності списання коштів відповідна інформація надається відправнику переказу; у цей же час система генерує секретний код переказу та надсилає його одержувачу за допомогою систем передачі даних; одержувач переказу вводить у банкомат номер переказу, суму та секретний код і банкомат направляє запит на видачу готівки до процесингового центру банкаеквайера, процесинговий центр направляє запит до платіжної мережі, платіжна мережа, базуючись на значенні BIN, направляє запит до оператора системи переказів, що обслуговує цей BIN, при цьому процесингова система останнього, базую U 2 UA 1 3 банківських установ. Також таким системам притаманна низька пропускна спроможність через велику кількість ручних операцій. Відомий також спосіб переказу коштів з використанням платіжних карток. Цей спосіб надає клієнтам більше зручностей, але потребує щоб і відправник, і одержувач переказу мали платіжні картки, тобто мали відповідні банківські (карткові) рахунки. Існуючому способу переказу коштів з використанням платіжних карток притаманні наступні недоліки: Одна частина цих недоліків знаходиться у сфері безпеки, так, наприклад, дані, які нанесені на картку, являються фіксованими і використовуються кожного разу при проведенні операції видачі готівки. Вони можуть бути скопійовані за допомогою накладних пристроїв (скіммінг) та використані зловмисниками для виготовлення дублікату картки та для незаконного використання коштів, що знаходяться на картковому рахунку. Друга частина недоліків полягає у самій сутності карткових систем, тобто для того щоб скористатися послугами через банкомат, треба мати платіжну картку, тобто бути клієнтом того чи іншого банку. Таким чином, людина, яка не має банківського рахунку, не має можливості скористатися послугами, що надаються за допомогою банкоматів. За патентом на корисну модель UA 44807 відомий "Спосіб системної обробки масових банківських платежів», який полягає у здійснюванні платежів через банківську установу/платіжну систему платниками на користь кожного з кінцевих одержувачів платежів, рахунки яких відкриті в інших банківських установах/платіжних системах, формуванні в електронному вигляді файлів даних з відомостями про платежі та унікальними ознаками для ідентифікації платників та передачі інформації, яка міститься у сформованих файлах, в тому числі і через захищені інформаційні канали кінцевому одержувачу платежів, при цьому в банківській установі/платіжній системі платників накопичують платежі на її проміжному рахунку, формування файлів даних у електронному вигляді з відомостями про платежі та унікальними ознаками для ідентифікації платників здійснюють відповідно до накопичених платежів за кінцевими одержувачами платежів і періодично перераховують накопичені платежі єдиними міжбанківськими/міжсистемними платежами кожному з кінцевих одержувачів платежів. Недоліком способу за патентом на корисну модель UA 44807 є обов'язкове використання двох банківських рахунків, рахунка-відправника та рахунка-одержувача, тобто застосування способу неможливе для людей, які не мають банківського рахунку. Це обмежує коло користувачів даною послугою. За патентом на винахід RU 231110 відома та взята за найближчий аналог «Компьютерная система и способ перевода денег». Відомий спосіб керування виконанням послуги з переказу грошей для переказу грошей від суб'єкта, що відправляє, щонайменше одному суб'єктові, що одержує, з використанням комп'ютерної системи керування 58506 4 переказом грошей, з'єднаної з безліччю терміналів агентів у мережі передачі даних, причому термінали агентів з'єднані між собою за допомогою мережі передачі даних, і на них працюють агенти для того, щоб викликати виконання переказу грошей, запитуваного суб'єктом, що відправляє, щонайменше одному суб'єктові, що одержує, при цьому спосіб містить етапи, які зберігають дані рахунків кожного агента в сховищі даних щодо рахунків агентів; приймають дані від згаданого термінала агента; записують введені дані в сховище даних про транзакції у вигляді транзакції від агента, що відправляє, щонайменше одному агентові, що одержує, для суб'єкта, що відправляє, і щонайменше одного суб'єкта, що одержує; обновляють дані про рахунки агентів у сховищі даних про рахунки агентів; й здійснюють моніторинг транзакцій, надсилають запит на додаткову інформацію від суб'єкта, що відправляє, на термінал агента, на якому працює агент, що відправляє, якщо транзакція відповідає заздалегідь певним критеріям, приймають цю додаткову інформацію від термінала агента й зв'язують цю додаткову інформацію із транзакцІєю в сховище даних про транзакції. Обмеженням застосування відомого способу за патентом RU 231110 є потреба у спеціальному коштовному терміналі, а також неможливість зняття коштів з рахунку. Задача корисної моделі полягає в створенні способу безкарткових платіжних операцій через банкомат при виконанні переказу коштів, який забезпечить: можливість охопити значно більше коло потенційних клієнтів, які можуть отримувати перекази (оскільки спосіб не потребує платіжної картки чи банківського рахунку); використання способу у надзвичайних ситуаціях, коли, наприклад, людина втратила або загубила гаманець з грішми чи кредитними картками, перебуває далеко від дому та потребує термінової допомоги; цілодобового надсилання й отримування переказів; здійснення безкарткових переказів без жодних модифікацій систем, протоколів та каналів зв'язку, що існують в банках; використання широкої мережі банкоматів для надання послуг користувачам, що не мають рахунків та інших відносин з банківськими установами; використання розвиненої інфраструктури передачі карткових платіжних транзакцій, систем обробки таких транзакцій та систем керування банкоматами без внесення до них будь-яких змін чи модифікацій. Згідно пропонованій корисній моделі поставлена задача вирішується завдяки створенню способу здійснення безкарткових платіжних операцій через банкомат, який полягає у виконанні переказу коштів від відправника 7 до одержувача 8 з використанням системи керування переказом коштів, при цьому як система керування переказом коштів застосована система безкарткових переказів 6 5 (Фіг. 1), яка генерує номер переказу, ініційований відправником переказу шляхом створення відповідного запису в системі 6 із зазначенням необхідних параметрів переказу; далі система 6 генерує запит на списання коштів з картки відправника та надсилає цей запит до процесингової системи 5; відповідь про завершення операції списання коштів з картки відправника або операції переказу коштів повертається до системи 6 переказів; у разі успішності списання коштів відповідна інформація надається відправнику переказу й у цей же час система 6 генерує секретний код переказу та надсилає його одержувачу переказу за допомогою системи передачі даних; одержувач переказу вводить у банкомат номер переказу, суми та секретний код і банкомат направляє запит на видачу готівки до процесингового центру банка-еквайера 2, процесинговий центр направляє запит до платіжної мережі 3, платіжна мережа базуючись на значенні BIN (банківський ідентифікаційний номер), направляє запит до оператора системи переказів 4 (процесингового центру), що обслуговує цей BIN, при цьому процесингова система 5, базуючись на значенні BIN, відповідно направляє запит до системи 6 безкарткових переказів для авторизації, а система 6 безкарткових переказів виділяє з номера картки номер переказу, перевіряє відповідність суми переказу, доступність переказу з точки зору запрограмованого часу його доступності, а також перевіряє секретний код переказу й формує відповідь, що містить дозвіл або заборону на видачу готівки; відповідь надсилається зворотним шляхом до банкомату 1. Як системи передачі даних може бути застосований, наприклад, мобільний телефон, мережа Інтернет тощо. Параметрами переказу є: сума переказу; час доступності переказу для одержувача (час початку інтервалу часу для отримання переказу та час закінчення інтервалу часу для отримання переказу); номер мобільного телефону одержувача переказу; порядковий номер картки відправника. Номер картки, який генерується банкоматом при видачі безкарткового переказу, може бути сформований на основі зарезервованого BIN'y та номера переказу. Секретний код може бути сформований, наприклад, так само, як PIN-код звичайної платіжної картки. Система безкарткових переказів містить програмний компонент, який працює спільно із стандартним програмним забезпеченням банкомату. Списання коштів з картки відправника та переказ коштів відбувається у режимі реального часу. Можуть бути застосовані, наприклад, такі програмні платформи (мови програмування): С або C++, або Java, або Assembler, при цьому програмні реалізації можуть працювати під управлінням таких операційних систем як Windows, UNIX (різних версій), Linux. ФІГУРИ КРЕСЛЕНЬ Фіг. 1 - загальна схема системи керування переказом коштів; Фіг. 2 - схема реєстрації та ініціювання переказу; 58506 6 Фіг. 3 - схема одержання переказу; Фіг. 4 - схема запиту на видачу переказу; Фіг. 5 - схема формування номера картки. ЦИФРАМИ НА ФІГУРАХ ПОЗНАЧЕНІ: 1 - банкомат; 2 - процесинговий центр банка-еквайера (банк, який керує банкоматом та/або мережею банкоматів); 3 - платіжна мережа; 4 - оператор системи переказів (процесинговий центр); 5 - стандартна карткова процесингова система; 6 - система безкарткових переказів; 7 - відправник переказу; 8 - одержувач переказу. Здійснення пропонованої корисної моделі відбувається наступним чином: Користувач системи 6, який є відправником переказу, використовуючи мережу Інтернет, ініціює переказ шляхом створення відповідного запису в системі та зазначення необхідних параметрів переказу (Фіг. 2), таких як: a. сума переказу b. час доступності переказу для одержувача (час початку інтервалу часу для отримання переказу та час закінчення інтервалу часу для отримання переказу); с номер мобільного телефону одержувача переказу; d. порядковий номер картки відправника (відправник має можливість зареєструвати декілька карток в системі переказів). Система безкарткових переказів генерує номер переказу та відображає відповідні дані відправнику переказу. Далі система переказів генерує запит на списання коштів (включаючи суму переказу та відповідну комісію) з картки відправника на надсилає цей запит до процесингової системи 5, яка обробляє цей запит за стандартними правилами карткових операцій. Відповідь про завершення операції списання коштів з картки відправника повертається до системи 6 переказів. У разі успішності списання коштів відповідна інформація надається відправнику переказу. У цей же час система переказів генерує секретний код переказу (набір з кількох цифр) та надсилає його за допомогою SMS-повідомлення на мобільний телефон одержувача переказу. Відправник переказу здійснює, наприклад, телефонний дзвінок або SMSповідомлення тощо, одержувачу переказу та повідомляє його про номер переказу та час, коли цей переказ може бути отриманий. Одержувач переказу, у свою чергу, відповідно до сценарію банкомата для безкарткових операцій виконує дії (Фіг. 4), що складаються із зазначення номеру переказу, суми переказу та вводу секретного коду переказу. Банкомат, використовуючи додатковий (внутрішній або зовнішній, що знаходиться у додатковому сервері, або комбінацію обох варіантів) програмний компонент, формує на основі даних, що введені одержувачем переказу, та даних, що містяться у самому банкоматі або додатковому сервері, запит на видачу готівки, який за своєю будовою та змістом не відрізняється від запиту, що може бути створений при використанні 7 звичайної платіжної карти (Фіг. 5). Банкомат направляє запит на видачу готівки до свого процесингового центру. Процесинговий центр направляє запит до платіжної мережі (Visa або MasterCard). Платіжна мережа, базуючись на значенні BIN, направляє запит до процесингового центру, що обслуговує цей BIN. Процесингова система, базуючись на значенні BIN, відповідно направляє запит до системи безкарткових переказів для авторизації. Система безкарткових переказів виділяє з номера картки номер переказу, перевіряє відповідність суми переказу, доступність переказу з точки зору запрограмованого часу його доступності, а також перевіряє секретний код переказу. Відповідь, що містить дозвіл або заборону на видачу готівки надсилається зворотнім шляхом до банкомату аналогічно тому, як це відбувається у стандартних карткових операціях. На основі зарезервованого ВIN'у та номера переказу, який вводить одержувач цього переказу, можна сформувати номер картки (Фіг. 5), а також інші дані, які у сукупності виглядають як зміст другої доріжки магнітної смуги звичайної картки. Це дозволяє передати запит на видачу готівки до системи керування банкоматами (процесингового центру) таким самим способом й у тому самому вигляді, як це відбувається для операцій із застосуванням платіжних карток. Також до процесингового центру передається секретний код переказу, який формується, захищається й обробляється так само, як PIN-код звичайної платіжної картки. 58506 8 Корисна модель базується на потенційній можливості сучасних банкоматів виконувати так звані безкарткові операції та на спеціальному алгоритмі, який дозволяє програмному забезпеченню банкомата на основі даних, що вводяться користувачем, створити такий запит на видачу готівки, який нічим не відрізняється від запиту, ініційованого за допомогою платіжної картки. Система таких переказів базується на основі стандартного карткового процесингового центру й виглядає як додатковий спеціалізований сервер для реєстрації відправників переказів та параметрів цих переказів. Іншою складовою частиною системи є програмний компонент, що працює спільно із стандартним програмним забезпеченням банкомату та забезпечує формування авторизаційного запиту на видачу готівки. Важливою перевагою корисної моделі є також те, що існуюча система обробки карткових платежів (так званий процесинговий центр) може бути використаний взагалі без будь-яких змін. Він лише доповнюється зовнішньою системою керування переказами. Корисна модель призначена для реалізації на будь-яких програмних платформах (мовах програмування), таких як С або C++, або Java, або Assembler. Програмні реалізації можуть працювати під управлінням таких операційних систем як Windows або UNIX (різних версій), або Linux. Пропонований спосіб дозволяє користувачам платіжних карток у системі грошових переказів здійснювати переказ коштів особам, які не є клієнтами банківських установ. 9 58506 10 11 58506 12 13 58506 14 15 58506 16 17 Комп’ютерна верстка Д. Шеверун 58506 Підписне 18 Тираж 23 прим. Міністерство освіти і науки України Державний департамент інтелектуальної власності, вул. Урицького, 45, м. Київ, МСП, 03680, Україна ДП “Український інститут промислової власності”, вул. Глазунова, 1, м. Київ – 42, 01601

ДивитисяДодаткова інформація

Назва патенту англійськоюPerformance method for cardless payment transactions through automatic teller machine while performing rollover

Автори англійськоюKapii Oleksandr Petrovych, Aushev Andrii Anatoliiovych

Назва патенту російськоюСпособ осуществления бескарточных платежных операций через бакомат при выполнении перевода средств

Автори російськоюКапий Александр Петрович, Аушев Андрей Анатольевич

МПК / Мітки

МПК: G06Q 20/00, G07F 19/00

Мітки: коштів, безкарткових, операцій, виконанні, спосіб, платіжних, банкомат, здійснення, переказу

Код посилання

<a href="https://ua.patents.su/9-58506-sposib-zdijjsnennya-bezkartkovikh-platizhnikh-operacijj-cherez-bankomat-pri-vikonanni-perekazu-koshtiv.html" target="_blank" rel="follow" title="База патентів України">Спосіб здійснення безкарткових платіжних операцій через банкомат при виконанні переказу коштів</a>

Спосіб здійснення платіжних операцій за користування мобільними пристроями електронного зв`язку

Номер патенту: 29524

Опубліковано: 10.01.2008

Автор: Цяпка Віталій Миколайович

МПК: H04M 3/42, G06Q 20/00

Мітки: користування, операцій, електронного, платіжних, мобільними, зв'язку, спосіб, здійснення, пристроями

Формула / Реферат:

1. Спосіб здійснення платіжних операцій користувачами мобільними пристроями електронного зв'язку, який полягає в тому, що формують та вводять в сервер системи мобільного зв'язку умови виду платежу, які включають принаймні ідентифікацію одержувача платежів, призначення, загальне для всіх платежів даного виду, умови на суму платежу, причому конкретному виду платежу присвоюють унікальний код поповнення рахунку і передають його на термінал...

Система для здійснення платіжних операцій та спосіб здійснення таких операцій

Номер патенту: 86359

Опубліковано: 27.04.2009

Автори: Голубцова Ніна Юріївна, Лапшин Юрій Серафимович, Манжара Віктор Степанович

МПК: G07F 7/08, G06Q 30/00, G07G 1/12, G07F 19/00

Мітки: платіжних, здійснення, таких, операцій, спосіб, система

Формула / Реферат:

1. Система для здійснення електронних платежів, що містить переносні електронні пристрої носіїв інформації, яка відрізняється тим, що в неї додатково введені принаймні дві електронні каси, які виконані з можливістю здійснення трансакції та реєстрації інформації про трансакцію між двома касами або двома переносними електронними пристроями носіїв інформації, і принаймні один електронний суматор та один центр накопичення інформації, а також...

Спосіб здійснення платіжних операцій користувачами мобільних пристроїв електронного зв’язку

Номер патенту: 23036

Опубліковано: 10.05.2007

Автори: Гельштейн Олександр Матвійович, Кіктенко Станіслав Сергійович

МПК: G06F 17/00, H04M 3/42

Мітки: зв'язку, операцій, електронного, спосіб, платіжних, здійснення, мобільних, користувачами, пристроїв

Формула / Реферат:

1. Спосіб здійснення платіжних операцій користувачами мобільних пристроїв електронного зв'язку за допомогою системи безготівкового розрахунку, відповідно до якого формують і запам'ятовують на сервері авторизації зазначеної системи умови виду платежу, які включають у себе щонайменше ідентифікацію одержувача платежів, призначення, загальну для всіх платежів даного виду умову на суму платежу, причому конкретному виду платежу привласнюють...

Спосіб безпечного здійснення видаткових операцій за допомогою використання платіжних карт

Номер патенту: 29081

Опубліковано: 10.01.2008

Автори: Строітєлєв Віталій Петрович, Строітєлєв Андрій Віталійович, Строітелев Станіслав Віталійович

МПК: G07F 19/00, G07F 7/08, G06K 19/00

Мітки: допомогою, спосіб, використання, безпечного, операцій, здійснення, карт, видаткових, платіжних

Формула / Реферат:

1. Спосіб безпечного здійснення видаткових операцій за допомогою використання платіжних карт, який відрізняється тим, що:a) щонайменше одну платіжну карту (ПК) переводять із активного в пасивний режим, відповідно до якого неможливо здійснити щонайменше одну видаткову операцію за допомогою використання згаданої платіжної карти (ПК),b) перед здійсненням щонайменше однієї видаткової операції платіжну карту (ПК) переводять в...

Спосіб отримання готівки в безкарткових банківських терміналах шляхом використання платіжного доручення через sms

Номер патенту: 89058

Опубліковано: 25.12.2009

Автори: Перез Гомез Джуан, Фернандез Гермосілла Пілар, Матео Делгадо Аурора

МПК: G06Q 20/00, G07F 19/00

Мітки: готівки, використання, отримання, безкарткових, спосіб, терміналах, доручення, платіжного, банківських, шляхом

Формула / Реферат:

1. Спосіб отримання готівки в банківських терміналах без використання пластикової карти за допомогою платіжного доручення через службу SMS, що призначений для зняття коштів без необхідності для бенефіціара бути власником рахунку, пластикової карти і подібного, який відрізняється тим, що він включає наступні стадії:а) першу стадію (1а), на якій видавальний об'єкт (3) одержує за допомогою служби SMS запит замовника або клієнта (2) на...

Попередній патент: Спосіб мікроклонального розмноження рослин роду populus

Наступний патент: Спосіб лазерної модифікації властивостей електродного матеріалу для літієвого електрохімічного джерела струму

Випадковий патент: Спосіб управління комбінованим енергозабезпеченням автономних об'єктів на основі традиційних та поновлювальних джерел енергії