Процес отримання готівки в банківських терміналах без використання пластикової картки шляхом використання платіжного доручення

Номер патенту: 73730

Опубліковано: 10.10.2012

Автор: ПУБЛІЧНЕ АКЦІОНЕРНЕ ТОВАРИСТВО КОМЕРЦІЙНИЙ БАНК "ПРИВАТБАНК"

Формула / Реферат

1. Процес отримання готівки в банківських терміналах без використання пластикової картки шляхом використання платіжного доручення, за яким надають замовнику доступ до серверу банку через портал доступу, отримують на сервері банку ідентифікатор замовника, ідентифікатор одержувача, суму транзакції, номер картки/рахунку замовника, перевіряють ідентифікатор замовника і баланс його картки/рахунку, оброблюють отримані дані платіжного доручення, списують вказану суму з вказаного рахунку замовника на тимчасовий рахунок одержувача, надають замовнику згенерований секретний код операції, пов'язаний з ідентифікатором одержувача, отримують у банківському терміналі введені одержувачем ідентифікатор одержувача і секретний код, авторизують операцію отримання готівки, інформують замовника про отримання готівки одержувачем, який відрізняється тим, що як ідентифікатор замовника використовують номер засобу мобільного зв'язку замовника, як ідентифікатор одержувача використовують номер засобу мобільного зв'язку одержувача, усі введені разом замовником дані платіжного доручення отримують на сервері одночасно та оброблюють, формують запит/заявку на виконання транзакції з ідентифікатором замовника, номером картки/рахунку замовника, сумою транзакції та ідентифікатором одержувача, перевіряють ідентифікатор замовника та баланс картки/рахунку замовника, запит/заявку на виконання транзакції з підтвердженими даними надсилають до серверу керування транзакціями і оброблюють, списують у процесинговому центрі вказану суму з вказаного рахунку замовника та зараховують на тимчасовий рахунок одержувача, на сервері керування транзакціями генерують секретний код операції, який надають замовнику через CMC-шлюз на засіб мобільного зв'язку замовника, а сформований на сервері керування транзакціями файл з ідентифікатором одержувача, секретним кодом операції і номером тимчасового рахунку одержувача надсилають на сервер керування видачею готівки, після цього, у банківському терміналі отримують введені одержувачем ідентифікатор одержувача і секретний код, авторизують операцію отримання готівки на сервері керування видачею готівки, інформують замовника про отримання готівки одержувачем шляхом CMC-повідомлення на засіб мобільного зв'язку замовника.

2. Процес за п. 1, який відрізняється тим, що доступ замовника до сервера контакт-центра банку надають через засіб мобільного зв'язку замовника, або стаціонарний телефон, або засіб доступу замовника до мережі Інтернет, за допомогою АРМ оператора-контакт центра оброблюють отримані дані платіжного доручення, формують запит/заявку на виконання транзакції та здійснюють перевірку ідентифікатора замовника і балансу картки/рахунку замовника.

3. Процес за п. 1, який відрізняється тим, що доступ замовника до сервера мобільного банкінгу надають через CMC-шлюз та засіб мобільного зв'язку замовника, оброблюють отримані дані платіжного доручення у автоматичному режимі та скеровують на сервер обробки CMC-доручень, на якому формують запит/заявку на виконання транзакції та здійснюють перевірку ідентифікатора замовника і балансу картки/рахунку замовника.

4. Процес за п. 1, який відрізняється тим, що доступ замовника до сервера Інтернет-банкінгу надають через сайт і засіб доступу замовника до мережі Інтернет, оброблюють отримані дані платіжного доручення у автоматичному режимі та скеровують на модуль обробки платіжних WEB-доручень, на якому формують запит/заявку на виконання транзакції та здійснюють перевірку ідентифікатора замовника і балансу картки/рахунку замовника.

5. Процес за п. 1, який відрізняється тим, що доступ замовника до сервера керування банківськими терміналами надають через банківський термінал, оброблюють отримані дані платіжного доручення у автоматичному режимі та скеровують на сервер обробки платіжних доручень з банківських терміналів, на якому формують запит/заявку на виконання транзакції та здійснюють перевірку ідентифікатора замовника і балансу картки/рахунку замовника.

6. Процес за будь-якім з пп. 1-5, який відрізняється тим, що перевірку ідентифікатора замовника здійснюють шляхом формування запиту з номером засобу мобільного зв'язку замовника до сервера бази даних клієнтів банку та отриманням ШН замовника за позитивним результатом перевірки.

7. Процес за п. 6, який відрізняється тим, що перевірку балансу картки/рахунку замовника здійснюють шляхом запиту з ІПН замовника на сервер бази даних емітованих карток/балансів та отриманням даних балансів по карткам/рахункам замовника.

8. Процес за будь-яким з пп. 1-7, який відрізняється тим, що після зарахування у процесинговому центрі вказаної суми на тимчасовий рахунок одержувача на сервері керування транзакціями генерують одночасно другий секретний код операції та заносять у сформований файл, при цьому, другий секретний код операції надають одержувачу через СМС-шлюз на засіб мобільного зв'язку одержувача, а у банківському терміналі отримують також введений одержувачем другий секретний код операції.

Текст

Реферат: UA 73730 U UA 73730 U 5 10 15 20 25 30 35 40 45 50 55 60 Корисна модель належить до банківських операцій, що здійснюються з використанням банківських терміналів самообслуговування або банкоматів, зокрема до процесів отримання готівки в банківських терміналах без використання пластикової картки шляхом використання платіжного доручення. Найбільш близьким до корисної моделі, що заявляється, є відомий процес отримання готівки в банківських терміналах без використання пластикової картки, що включає надання замовнику доступу до сервера банку, зокрема до сервера контакт-центра банку через портал доступу (телефон, банкомат, сайт фінансової установи), отримання вказаним сервером номера та PIN-коду картки як ідентифікатора замовника (введеного замовником, наприклад за допомогою клавіатури телефону), надання замовнику повідомлення про баланс рахунку та дозволу введення опції "трансфер" з меню; введення опції "безкарткове отримання готівки" та ідентифікатора одержувача (літерного, цифрового, або комбінованого, відомого одержувачу), підтвердження сервером контакт-центра замовника ідентифікатора одержувача, а також, як варіант, отримання сервером контакт-центра специфікації параметрів отримання готівки (обмеження терміну, упродовж якого дозволено отримання, настання певної події (дзвінок), після якої дозволено отримання готівки), надання замовнику сервером контакт-центра секретного коду операції, пов'язаного з ідентифікатором одержувача через портал доступу, отримання сервером контакт-центра від замовника через портал доступу вказівки суми, яку замовник дозволяє одержувачу отримати у банківському терміналі (банкоматі), а також рахунку, з якого буде списана вказана сума, у тому числі підтвердження сервером контакт-центра вказівки суми, пропозицію замовнику відмовитися від операції, списання вказаної суми з вказаного рахунку замовника на тимчасовий рахунок одержувача; отримання сервером контактцентра від замовника через портал доступу вибору опції нотифікації або відмови від нотифікації після отримання вказаної суми готівки одержувачем, у тому числі отримання та підтвердження контактної інформації (номера телефону, факсу, адреси електронної пошти замовника); надання замовнику сервером контакт-центра через портал доступу підтвердження доступності операції отримання готівки одержувачем у будь-якому терміналі банку; введення одержувачем у банківський термінал свого ідентифікатора та секретного коду операції, верифікацію бек офіс сервером ідентифікатора одержувача та секретного коду операції і авторизацію операції отримання готівки; якщо сервером контакт-центра була отримана опція нотифікації, інформування замовника про отримання готівки одержувачем (відповідно наданої замовником контактної інформації) про дату, час, місце знаходження терміналу [1]. Відомий процес дозволяє одержувачу, який не є клієнтом банку, отримати готівку в банківських терміналах без використання пластикової картки. Проте, замовником послуги може бути лише клієнт банку, який є власником банківської пластикової картки, оскільки при замовленні послуги замовник через портал доступу надсилає сервера контакт-центра банку номер та PIN-код картки. Отже, використання як ідентифікатора замовника PIN-коду картки обмежує функціональні можливості відомого процесу. Крім того, використання відомого процесу передбачає багаторазову ініціалізацію з боку замовника, зокрема, покрокове введення та підтвердження даних платіжного доручення, вибір опцій з меню. Зазначена суттєва участь людини у технологічному процесі призводить до невиправданих витрат операційного часу, зниження технологічності. Крім того, покрокове введення та підтвердження даних є незручним для замовника. В основу корисної моделі, що заявляється, поставлено задачу створення процесу отримання готівки в банківських платіжних терміналах без використання пластикової картки шляхом використання платіжного доручення, у якому нова послідовність введення та обробки даних платіжного доручення разом із застосуванням нових ідентифікаторів замовника та одержувача дозволить підвищити технологічність та розширити функціональні можливості процесу, а також підвищити зручність для замовника. Поставлена задача вирішується тим, що у відомому процесі отримання готівки в банківських терміналах без використання пластикової картки шляхом використання платіжного доручення, за яким надають замовнику доступ до сервера банку через портал доступу, отримують на сервері банку ідентифікатор замовника, ідентифікатор одержувача, суму транзакції, номер картки/рахунку замовника, перевіряють ідентифікатор замовника і баланс його картки/рахунку, оброблюють отримані дані платіжного доручення, списують вказану суму з вказаного рахунку замовника на тимчасовий рахунок одержувача, надають замовнику згенерований секретний код операції, пов'язаний з ідентифікатором одержувача, отримують у банківському терміналі введені одержувачем ідентифікатор одержувача і секретний код, авторизують операцію отримання готівки, інформують замовника про отримання готівки одержувачем, відповідно до корисної моделі, як ідентифікатор замовника використовують номер засобу мобільного зв'язку 1 UA 73730 U 5 10 15 20 25 30 35 40 45 50 55 60 замовника, як ідентифікатор одержувача використовують номер засобу мобільного зв'язку одержувача, усі введені разом замовником дані платіжного доручення отримують на сервері одночасно та оброблюють, формують запит/заявку на виконання транзакції з ідентифікатором замовника, номером картки/рахунку замовника, сумою транзакції та ідентифікатором одержувача, перевіряють ідентифікатор замовника та баланс картки/рахунку замовника, запит/заявку на виконання транзакції з підтвердженими даними надсилають до сервера керування транзакціями і оброблюють, списують у процесінговому центрі вказану суму з вказаного рахунку замовника та зараховують на тимчасовий рахунок одержувача, на сервері керування транзакціями генерують секретний код операції, який надають замовнику через CMCшлюз на засіб мобільного зв'язку замовника, а сформований на сервері керування транзакціями файл з ідентифікатором одержувача, секретним кодом операції і номером тимчасового рахунку одержувача надсилають на сервер керування видачею готівки, після цього, у банківському терміналі отримують введені одержувачем ідентифікатор одержувача і секретний код, авторизують операцію отримання готівки на сервері керування видачею готівки, інформують замовника про отримання готівки одержувачем шляхом СМС-повідомлення на засіб мобільного зв'язку замовника. Також, відповідно до корисної моделі, доступ замовнику до сервера контакт-центра банку надають через засіб мобільного зв'язку замовника, або стаціонарний телефон, або засіб доступу замовника до мережі Інтернет, за допомогою АРМ оператора-контакт центра оброблюють отримані дані платіжного доручення, формують запит/заявку на виконання транзакції та перевіряють ідентифікатор замовника і баланс картки/рахунку замовника. При цьому, доступ замовнику до сервера мобільного банкінгу надають через CMC-шлюз та засіб мобільного зв'язку замовника, оброблюють отримані дані платіжного доручення у автоматичному режимі та скеровують на сервер обробки CMC-доручень, на якому формують запит/заявку на виконання транзакції та здійснюють перевірку ідентифікатора замовника і балансу картки/рахунку замовника. Відповідно до корисної моделі, доступ замовнику до сервера Інтернет-банкінгу надають через сайт і засіб доступу замовника до мережі Інтернет, оброблюють отримані дані платіжного доручення у автоматичному режимі та скеровують на модуль обробки платіжних WEBдоручень, на якому формують запит/заявку на виконання транзакції та здійснюють перевірку ідентифікатора замовника і балансу картки/рахунку замовника. Крім цього, доступ замовнику до сервера керування банківськими терміналами надають через банківський термінал, оброблюють отримані дані платіжного доручення у автоматичному режимі та скеровують на сервер обробки платіжних доручень з банківських терміналів, на якому формують запит/заявку на виконання транзакції та здійснюють перевірку ідентифікатора замовника і балансу картки/рахунку замовника. Відповідно до корисної моделі, перевірку ідентифікатора замовника здійснюють шляхом формування запиту з номером засобу мобільного зв'язку замовника до сервера бази даних клієнтів банку та отриманням ІПН замовника за позитивним результатом перевірки. При цьому, перевірку балансу картки/рахунку замовника здійснюють шляхом запиту з ІПН замовника на сервер бази даних емітованих карток/балансів та отриманням даних балансів по карткам/рахункам замовника. Крім цього, після зарахування у процесінговому центрі вказаної суми на тимчасовий рахунок одержувача на сервері керування транзакціями генерують одночасно другий секретний код операції та заносять у сформований файл, при цьому, другий секретний код операції надають одержувачу через CMC-шлюз на засіб мобільного зв'язку одержувача, а у банківському терміналі отримують також введений одержувачем другий секретний код операції. Єдиноразова ініціалізація процесу з боку замовника, зокрема, надання разом замовником даних платіжного доручення через портал доступу до сервера контакт-центра банку або до сервера мобільного банкінгу або до сервера Інтернет-банкінгу або до сервера керування банківськими терміналами, а також надання замовнику згенерованого секретного коду через CMC-шлюз на засіб мобільного зв'язку замовника обумовлює зручність процесу для замовника, оскільки виключає необхідність покрокового введення та підтвердження правильності введених даних, а також вибору опцій з меню. Отримання одночасно даних платіжного доручення на будь-якому з вказаних серверів, оброблення даних за допомогою АРМ оператора контакт-центра або у автоматичному режимі, формування запиту/заявки на виконання транзакції з ідентифікатором замовника, номером картки/рахунку замовника, сумою транзакції та ідентифікатором одержувача за допомогою АРМ оператора контакт-центра або у автоматичному режимі на сервері обробки CMC-доручень або у модулі обробки платіжних WEB-доручень або на сервері обробки платіжних доручень з 2 UA 73730 U 5 10 15 20 25 30 35 40 45 50 55 60 банківських терміналів, наступна перевірка ідентифікатора замовника та балансу картки/рахунку замовника шляхом запиту з номером засобу мобільного зв'язку замовника до сервера бази даних клієнтів банку та запиту з ІПН замовника на сервер бази даних емітованих карток/балансів, дозволяє зменшити витрати операційного часу та підвищити технологічність процесу. Відповідно до корисної моделі, секретний код/коди генерують на сервері керування транзакціями після списання у процесінговому центрі вказаної суми з вказаного рахунку замовника та зарахування на тимчасовий рахунок одержувача, потім сформований файл з ідентифікатором одержувача, секретним кодом операції і номером тимчасового рахунку одержувача надсилають на сервер керування видачею готівки і одночасно надсилають секретний код замовнику (другий код одержувачу). Отже, після надання замовнику секретного коду на засіб мобільного зв'язку замовника (та як варіант другого секретного коду на засіб мобільного зв'язку одержувача) операція отримання готівки є доступною. Це виключає необхідність надання замовнику через портал доступу підтвердження доступності операції отримання готівки одержувачем у будь-якому терміналі банку. Використання як ідентифікатора замовника номеру засобу мобільного зв'язку замовника дозволяє розширити функціональні можливості процесу, оскільки для замовлення послуги наявність у клієнта банку пластикової картки не є обов'язковою. Також, це оптимізує інформування замовника про отримання готівки одержувачем шляхом СМС-повідомлення. Використання як ідентифікатора одержувача номера засобу мобільного зв'язку одержувача дозволяє замовнику при замовленні послуги вказати його разом з іншими даними платіжного доручення, при цьому, обумовлює зручність для одержувача. Таким чином, нова послідовність введення і обробки даних платіжного доручення разом з використанням як ідентифікатора замовника номера засобу мобільного зв'язку замовника дозволяє за рахунок зменшення витрат операційного часу підвищити технологічність процесу, а також розширити функціональні можливості процесу. Процес, що заявляється, пояснюється кресленням, на якому подана схема системи для здійснення процесу отримання готівки в банківських платіжних терміналах без використання пластикової картки шляхом використання платіжного доручення. Система для здійснення процесу, що заявляється, містить з'єднані захищеним зв'язком процесінговий центр 1 банку, множину віддалених банківських терміналів 2, сервер 3 керування банківськими терміналами, сервер 4 керування транзакціями (з блоком генерації секретних кодів 4.1 та модулем 4.2 обробки запитів/заявок на виконання транзакції), сервер 5 керування видачею готівки з базою 5.1 даних транзитних рахунків, СМС-шлюз 6, сервер 7 контакт-центра з множиною АРМ (автоматизоване робоче місце) 7.1 оператора контакт-центра, системою 7.2 чат он-лайн та Skype 7.3, сервер 8 обробки CMC-доручень, сервер 9 бази даних клієнтів банку, сервер 10 бази даних емітованих карток/балансів, сервер 11 мобільного банкінгу, СМС-шлюз 12, сервер 13 Інтернет банкінгу з модулем 13.1 обробки платіжних WEB-доручень, сайт 14 банку, сервер 15 обробки платіжних доручень з банківських терміналів. На схемі також подані засіб 16 доступу замовника до мережі Інтернет, замовник 17, засіб 18 мобільного зв'язку замовника, одержувач 19, засіб 20 мобільного зв'язку одержувача. Кожний з мережі банківських терміналів 2 з'єднаний з сервером 3 керування банківськими терміналами. У системі послідовно з'єднані сервер 3 керування банківськими терміналами, сервер 5 керування видачею готівки, сервер 4 керування транзакціями, сервер 7 контакт-центра банку, який з'єднаний з сервером 9 бази даних клієнтів банку і з сервером 10 бази даних емітованих карток/балансів. Процесінговий центр 1 банку та СМС-шлюз 6 з'єднані з сервером 4 керування транзакціями. У системі послідовно з'єднані другий СМС-шлюз 12, сервер 11 мобільного банкінгу, сервер 8 обробки CMC-доручень, який з'єднаний з сервером 9 бази даних клієнтів банку, з сервером 10 бази даних емітованих карток/балансів і з сервером 4 керування транзакціями. Сервер 13 Інтернет банкінгу з'єднаний з сервером 9 бази даних клієнтів банку, з сервером 10 бази даних емітованих карток/балансів і з сервером 4 керування транзакціями. Сервер 15 обробки платіжних доручень з терміналів який з'єднаний з сервером 9 бази даних клієнтів банку, з сервером 10 бази даних емітованих карток/балансів, сервером 4 керування транзакціями і сервером 3 керування банківськими терміналами. Для замовлення послуги зняття готівки у банківському терміналі 2 без використання пластикової картки замовнику 17 надають доступ до сервера банку, наприклад до сервера 7 контакт-центра через портал доступу, зокрема, через засіб 18 мобільного зв'язку або стаціонарний телефон. Доступ до системи 7.2 чат он-лайн сервера 7 контакт-центра або Skype 7.3 забезпечується через засіб 15 доступу замовника до мережі Інтернет. Замовник 17 передає на сервер 7 контакт-центра банка дані платіжного доручення, зокрема, номер свого засобу 18 3 UA 73730 U 5 10 15 20 25 30 35 40 45 50 55 60 мобільного зв'язку, номер власної картки/рахунку, суму готівки, яку він дозволяє одержувачу отримати у банківському терміналі 2, а також номер засобу 20 мобільного зв'язку одержувача. Отримані дані платіжного доручення оброблюють за допомогою АРМ 7.1 оператора-контакт центра. При цьому, номер засобу 20 мобільного зв'язку замовника використовують як ідентифікатор замовника. На АРМ 7.1 оператора контакт-центра формують запит/заявку на виконання транзакції, що містить номер засобу 18 мобільного зв'язку замовника, номер засобу 20 мобільного зв'язку одержувача, номер картки/рахунку замовника 17, суму коштів (з урахуванням комісії за надання послуги), а також здійснюють перевірку ідентифікатора замовника шляхом формування запиту з номером засобу 18 мобільного зв'язку замовника до сервера 9 бази даних клієнтів банку. Відповідь з ІПН (індивідуальним податковим номером) замовника 17 надсилають до АРМ 7.1 оператора, на якому перевіряють баланс картки/рахунку замовника 17 шляхом формування запиту з ІПН замовника на сервер 10 бази даних емітованих карток/балансів. Дані профілю замовника 17 (баланс по карткам/рахункам, з яких можливо списання вказаної замовником суми з урахуванням комісії) скеровують на АРМ 7.1 оператора контакт-центра. Після цього, попередньо сформовану на АРМ 7.1 оператора запит/заявку на виконання транзакції з підтвердженими даними надсилають на сервер 4 керування транзакціями, на якому у модулі 4.2 обробки запитів/заявок на виконання транзакцій формують тимчасовий файл з отриманими даними. На сервері 4 керування транзакціями формують запит з номером картки/рахунку замовника 17 та сумою на списання з урахуванням комісії, скеровують запит в процесінговий центр 1 банку, після проведення операції отримують на сервері 4 керування транзакціями підтвердження про зарахування суми коштів на транзитний рахунок одержувача 19 та вносять дані з номером транзитного рахунку одержувача 19 в тимчасовий файл. Далі на сервері 4 керування транзакціями (у модулі 4.2 обробки запитів/заявок) формують запит з номером засобу 18 мобільного зв'язку замовника до блока 4.1 генерації секретних кодів. Згенерований секретний код вносять в попередньо сформований файл. Таким чином, файл з номером засобу 20 мобільного зв'язку одержувача, сумою, секретним кодом та номером транзитного рахунку одержувача 19 надсилають на сервер 5 керування видачею готівки та вносять у базу 5.1 даних транзитних рахунків. Одночасно, згенерований секретний код через CMC-шлюз б скеровують на засіб 18 мобільного зв'язку замовника. Одержувач 19 вводить в меню на дисплеї банківського терміналу 2 номер засобу 20 мобільного зв'язку одержувача, суму готівки і секретний код операції, наданий замовником 17 (наприклад шляхом СМС-повідомлення). Сформований банківським терміналом 2 запит з введеними одержувачем 18 даними надсилають на сервер 3 керування банківськими терміналами, потім адресують на сервер 5 керування видачею готівки, де здійснюють перевірку з даними файлу бази 5.1 даних транзитних рахунків. Позитивна авторизаційна відповідь через сервер 3 керування банківськими терміналами надходить до банківського терміналу 2, після цього одержувач 19 завершує зняття готівки. Повідомлення з даними успішно завершеної операції з банківського терміналу 2 скеровують до сервера 3 керування банківськими терміналами, потім до сервера 5 керування видачею готівки та заносять до бази 5.1 даних транзитних рахунків, після цього надсилають на сервер 4 керування транзакціями. У модулі 4.2 обробки запитів/заявок формують CMC-повідомлення про отримання готівки одержувачем 19 з вказівкою, наприклад суми отриманої готівки, дати, часу та місця знаходження банківського терміналу 2. Сформоване CMC-повідомлення через CMC-шлюз 6 надсилають на засіб 18 мобільного зв'язку замовника. За іншим варіантом виконання процесу, що заявляється, після зарахування у процесінговому центрі 1 вказаної суми коштів на транзитний рахунок одержувача 18 та після внесення даних з номером транзитного рахунку одержувача 18 в тимчасовий файл на сервері 4 керування транзакціями, у модулі 4.2 обробки запитів/заявок формують запит з номером засобу 18 мобільного зв'язку замовника та номером засобу 20 мобільного зв'язку одержувача до блоку 4.1 генерації секретних кодів. Згенеровані перший та другий секретні коди, наприклад код А і код В вносять в раніше сформований файл. Таким чином, файл з номером засобу 20 мобільного зв'язку одержувача, сумою, секретними кодами А і В та номером транзитного рахунку одержувача 19 надсилають на сервер 5 керування видачею готівки та вносять у базу 5.1 даних транзитних рахунків. Одночасно, згенеровані секретні коди через CMC-шлюз 6 скеровують, наприклад секретний код А на засіб 18 мобільного зв'язку замовника, секретний код В на засіб 20 мобільного зв'язку одержувача. При цьому, одержувач 19 вводить в меню на дисплеї банківського терміналу 2 номер засобу 20 мобільного зв'язку одержувача, суму готівки, (наданий замовником 17) секретний код А і секретний код В. 4 UA 73730 U 5 10 15 20 25 30 35 40 45 50 55 60 За варіантом виконання процесу, що заявляється, замовнику 17 з засобом 18 мобільного зв'язку доступ до сервера 11 мобільного банкінгу надається через СМС-шлюз 12. Отримані сервером 11 мобільного банкінгу дані платіжного доручення оброблюють у автоматичному режимі, скеровують на сервер 8 обробки CMC-доручень, на якому у автоматичному режимі формують запит/заявку на виконання транзакції. Здійснюють перевірку ідентифікатора замовника і балансу картки/рахунку замовника. При цьому, запит з номером засобу 18 мобільного зв'язку замовника на сервер 9 бази даних клієнтів банку та запит з ІПН замовника 17 на сервер 10 бази даних емітованих карток/балансів надсилають з сервера 8 обробки CMCдоручень. Запит/заявку з підтвердженими даними з сервера 8 обробки CMC-доручень надсилають на сервер 4 керування транзакціями. Далі процедура виконується аналогічно вищевказаному. За іншим варіантом виконання процесу, що заявляється, замовнику 17, що використовує засіб 16 доступу до мережі Інтернет, надається доступ до сервера 13 Інтернет банкінгу через сайт 14 банку. Замовник 17 вводить у відповідні поля на WEB-сторінці замовлення послуги дані замовлення. Оброблюють отримані дані платіжного доручення у автоматичному режимі та скеровують на модуль 13.1 обробки платіжних WEB-доручень, на якому формують запит/заявку на виконання транзакції та здійснюють перевірку ідентифікатора замовника і балансу картки/рахунку замовника. Запит з номером засобу 18 мобільного зв'язку замовника на сервер 9 бази даних клієнтів банку та запит з ІПН замовника 17 на сервер 10 бази даних емітованих карток/балансів надсилають з модулю 13.1 обробки платіжних WEB-доручень. Запит/заявку з підтвердженими даними надсилають на сервер 4 керування транзакціями. Далі процедура виконується аналогічно. За ще одним варіантом виконання процесу, що заявляється, замовнику 17 надається доступ до сервера 3 керування банківськими терміналами через банківський термінал 2, в який замовник 17 вводить картку та PIN-код картки. Після авторизації картки замовник 17 вибирає з меню послуг необхідну послугу та вводить у відповідні поля дані платіжного доручення, зокрема, номер свого засобу 18 мобільного зв'язку, суму та номер засобу 20 мобільного зв'язку одержувача. Банківський термінал 2 формує та надсилає запит з номером авторизованої картки замовника 17, номером засобу 18 мобільного зв'язку замовника, номером засобу 20 мобільного зв'язку одержувача та сумою коштів на сервер 3 керування банківськими терміналами. Оброблюють отримані дані платіжного доручення у автоматичному режимі та скеровують на сервер 15 обробки платіжних доручень з банківських терміналів, на якому формують запит/заявку на виконання транзакції та здійснюють перевірку ідентифікатора замовника і балансу картки/рахунку замовника шляхом запиту з номером засобу 18 мобільного зв'язку замовника на сервер 9 бази даних клієнтів банку та запиту з ІПН замовника 17 на сервер 10 бази даних емітованих карток/балансів. Запит/заявку з підтвердженими даними з сервера 15 обробки платіжних доручень з банківських терміналів надсилають на сервер 4 керування транзакціями. Далі процедура виконується аналогічно. Таким чином, корисна модель, що заявляється, дозволяє підвищити технологічність та розширити функціональні можливості процесу отримання готівки в банківських терміналах без використання пластикової картки шляхом використання платіжного доручення, а також підвищити зручність процесу для замовника. ФОРМУЛА КОРИСНОЇ МОДЕЛІ 1. Процес отримання готівки в банківських терміналах без використання пластикової картки шляхом використання платіжного доручення, за яким надають замовнику доступ до сервера банку через портал доступу, отримують на сервері банку ідентифікатор замовника, ідентифікатор одержувача, суму транзакції, номер картки/рахунку замовника, перевіряють ідентифікатор замовника і баланс його картки/рахунку, оброблюють отримані дані платіжного доручення, списують вказану суму з вказаного рахунку замовника на тимчасовий рахунок одержувача, надають замовнику згенерований секретний код операції, пов'язаний з ідентифікатором одержувача, отримують у банківському терміналі введені одержувачем ідентифікатор одержувача і секретний код, авторизують операцію отримання готівки, інформують замовника про отримання готівки одержувачем, який відрізняється тим, що як ідентифікатор замовника використовують номер засобу мобільного зв'язку замовника, як ідентифікатор одержувача використовують номер засобу мобільного зв'язку одержувача, усі введені разом замовником дані платіжного доручення отримують на сервері одночасно та оброблюють, формують запит/заявку на виконання транзакції з ідентифікатором замовника, 5 UA 73730 U 5 10 15 20 25 30 35 40 45 номером картки/рахунку замовника, сумою транзакції та ідентифікатором одержувача, перевіряють ідентифікатор замовника та баланс картки/рахунку замовника, запит/заявку на виконання транзакції з підтвердженими даними надсилають до сервера керування транзакціями і оброблюють, списують у процесинговому центрі вказану суму з вказаного рахунку замовника та зараховують на тимчасовий рахунок одержувача, на сервері керування транзакціями генерують секретний код операції, який надають замовнику через CMC-шлюз на засіб мобільного зв'язку замовника, а сформований на сервері керування транзакціями файл з ідентифікатором одержувача, секретним кодом операції і номером тимчасового рахунку одержувача надсилають на сервер керування видачею готівки, після цього, у банківському терміналі отримують введені одержувачем ідентифікатор одержувача і секретний код, авторизують операцію отримання готівки на сервері керування видачею готівки, інформують замовника про отримання готівки одержувачем шляхом CMC-повідомлення на засіб мобільного зв'язку замовника. 2. Процес за п. 1, який відрізняється тим, що доступ замовника до сервера контакт-центра банку надають через засіб мобільного зв'язку замовника або стаціонарний телефон, або засіб доступу замовника до мережі Інтернет, за допомогою АРМ оператора-контакт центра оброблюють отримані дані платіжного доручення, формують запит/заявку на виконання транзакції та здійснюють перевірку ідентифікатора замовника і балансу картки/рахунку замовника. 3. Процес за п. 1, який відрізняється тим, що доступ замовника до сервера мобільного банкінгу надають через CMC-шлюз та засіб мобільного зв'язку замовника, оброблюють отримані дані платіжного доручення у автоматичному режимі та скеровують на сервер обробки CMCдоручень, на якому формують запит/заявку на виконання транзакції та здійснюють перевірку ідентифікатора замовника і балансу картки/рахунку замовника. 4. Процес за п. 1, який відрізняється тим, що доступ замовника до сервера Інтернет-банкінгу надають через сайт і засіб доступу замовника до мережі Інтернет, оброблюють отримані дані платіжного доручення у автоматичному режимі та скеровують на модуль обробки платіжних WEB-доручень, на якому формують запит/заявку на виконання транзакції та здійснюють перевірку ідентифікатора замовника і балансу картки/рахунку замовника. 5. Процес за п. 1, який відрізняється тим, що доступ замовника до сервера керування банківськими терміналами надають через банківський термінал, оброблюють отримані дані платіжного доручення у автоматичному режимі та скеровують на сервер обробки платіжних доручень з банківських терміналів, на якому формують запит/заявку на виконання транзакції та здійснюють перевірку ідентифікатора замовника і балансу картки/рахунку замовника. 6. Процес за будь-яким з пп. 1-5, який відрізняється тим, що перевірку ідентифікатора замовника здійснюють шляхом формування запиту з номером засобу мобільного зв'язку замовника до сервера бази даних клієнтів банку та отриманням ІПН замовника за позитивним результатом перевірки. 7. Процес за п. 6, який відрізняється тим, що перевірку балансу картки/рахунку замовника здійснюють шляхом запиту з ІПН замовника на сервер бази даних емітованих карток/балансів та отриманням даних балансів по карткам/рахункам замовника. 8. Процес за будь-яким з пп. 1-7, який відрізняється тим, що після зарахування у процесинговому центрі вказаної суми на тимчасовий рахунок одержувача на сервері керування транзакціями генерують одночасно другий секретний код операції та заносять у сформований файл, при цьому другий секретний код операції надають одержувачу через СМС-шлюз на засіб мобільного зв'язку одержувача, а у банківському терміналі отримують також введений одержувачем другий секретний код операції. 6 UA 73730 U Комп’ютерна верстка Л. Купенко Державна служба інтелектуальної власності України, вул. Урицького, 45, м. Київ, МСП, 03680, Україна ДП “Український інститут промислової власності”, вул. Глазунова, 1, м. Київ – 42, 01601 7

ДивитисяДодаткова інформація

Назва патенту англійськоюMethod for cash withdrawal from atm without plastic card by use of letter of authority

Автори англійськоюPUBLIC JOINT-STOCK COMPANY COMMERCIAL BANK PRYVATBANK

Назва патенту російськоюПроцесс получения наличных денег в банковских терминалах без использования пластиковой карточки путем использования платежной доверенности

Автори російськоюПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО КОММЕРЧЕСКИЙ БАНК "ПРИВАТБАНК"

МПК / Мітки

МПК: G06Q 20/00

Мітки: картки, використання, терміналах, пластикової, процес, шляхом, банківських, отримання, платіжного, готівки, доручення

Код посилання

<a href="https://ua.patents.su/9-73730-proces-otrimannya-gotivki-v-bankivskikh-terminalakh-bez-vikoristannya-plastikovo-kartki-shlyakhom-vikoristannya-platizhnogo-doruchennya.html" target="_blank" rel="follow" title="База патентів України">Процес отримання готівки в банківських терміналах без використання пластикової картки шляхом використання платіжного доручення</a>

Спосіб отримання готівки в безкарткових банківських терміналах шляхом використання платіжного доручення через sms

Номер патенту: 89058

Опубліковано: 25.12.2009

Автори: Перез Гомез Джуан, Матео Делгадо Аурора, Фернандез Гермосілла Пілар

МПК: G06Q 20/00, G07F 19/00

Мітки: отримання, банківських, терміналах, платіжного, шляхом, спосіб, доручення, безкарткових, готівки, використання

Формула / Реферат:

1. Спосіб отримання готівки в банківських терміналах без використання пластикової карти за допомогою платіжного доручення через службу SMS, що призначений для зняття коштів без необхідності для бенефіціара бути власником рахунку, пластикової карти і подібного, який відрізняється тим, що він включає наступні стадії:а) першу стадію (1а), на якій видавальний об'єкт (3) одержує за допомогою служби SMS запит замовника або клієнта (2) на...

Спосіб використання пластикової картки як подарункового сертифікату “giftcard”

Номер патенту: 49625

Опубліковано: 11.05.2010

Автор: Сіманов Максим Сергійович

МПК: G07F 19/00

Мітки: спосіб, картки, giftcard, пластикової, використання, сертифікату, подарункового

Формула / Реферат:

1. Спосіб використання пластикової картки як подарункового сертифікату, що містить операцію активізації подарункової картки у пункті роздрібної торгівлі за допомогою безготівкового розрахунку, операцію передання картки користувачу, який відрізняється тим, що як подарункову картку використовують подарункову пластикову картку, обладнану магнітною смугою і оснащену штрих-кодом, а на початку здійснення способу, під час придбання подарункової...

Спосіб персоналізації пластикової картки

Номер патенту: 71943

Опубліковано: 25.07.2012

Автор: Маріос Георгіоу

МПК: G06K 9/00

Мітки: пластикової, спосіб, персоналізації, картки

Формула / Реферат:

1. Спосіб персоналізації пластикової картки, що включає нанесення на картку емітента кодованих персональних даних користувача та дизайну зображення, який відрізняється тим, що після нанесення на картку емітента кодованих персональних даних користувача, дизайн зображення наносять у вигляді індивідуального дизайну користувача, яке попередньо формують на пластиковій картці після одержання емітентом від користувача через мережу Інтернет...

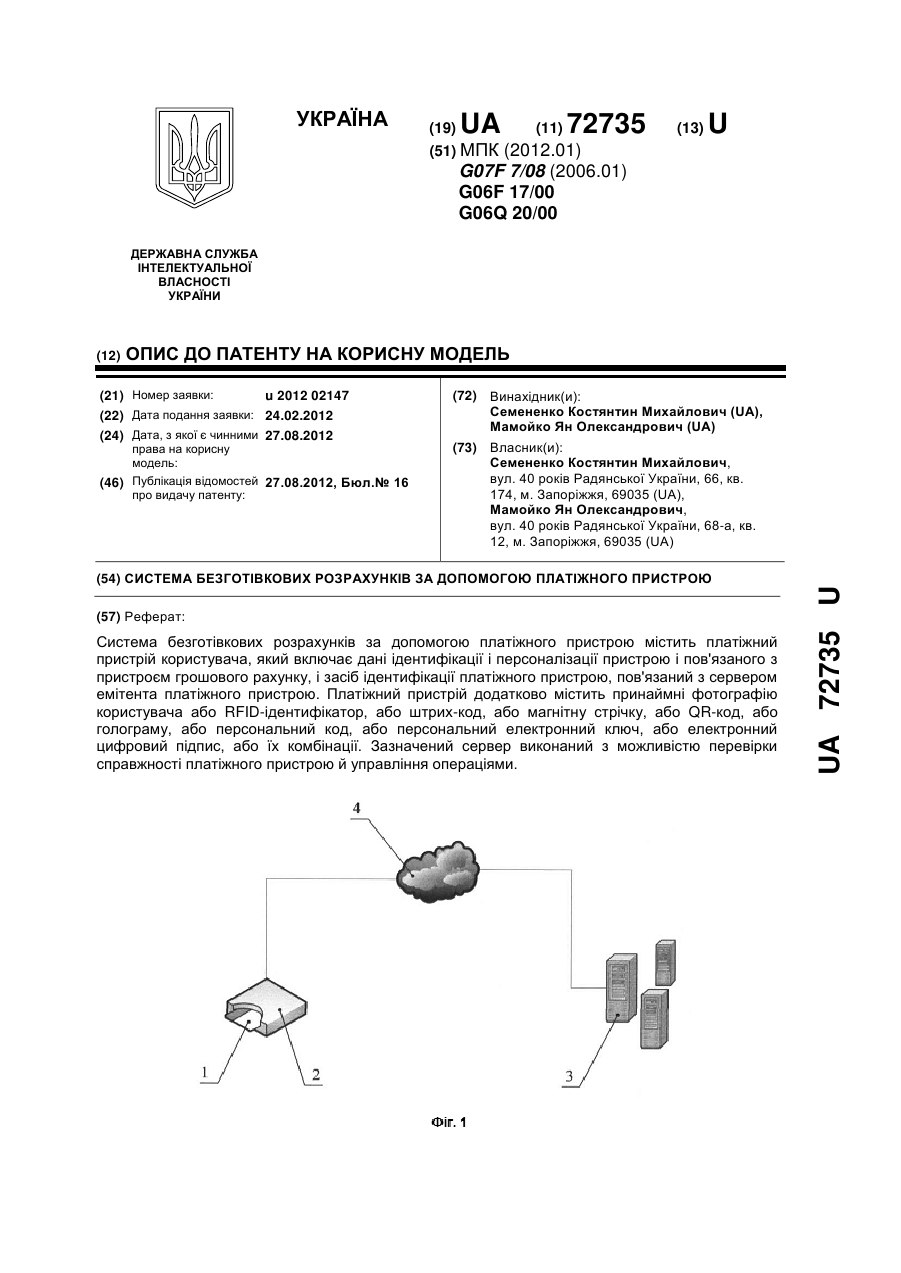

Система безготівкових розрахунків за допомогою платіжного пристрою

Номер патенту: 72735

Опубліковано: 27.08.2012

Автори: Семененко Костянтин Михайлович, Мамойко Ян Олександрович

МПК: G07F 7/08, G06Q 20/00, G06F 17/00

Мітки: платіжного, безготівкових, допомогою, розрахунків, система, пристрою

Формула / Реферат:

1. Система безготівкових розрахунків за допомогою платіжного пристрою, що містить платіжний пристрій користувача, який включає дані ідентифікації і персоналізації пристрою і пов'язаного з пристроєм грошового рахунку, і засіб ідентифікації платіжного пристрою, пов'язаний з сервером емітента платіжного пристрою, яка відрізняється тим, що платіжний пристрій додатково містить принаймні фотографію користувача або RFID-ідентифікатор, або...

Пристрій для використання erp-систем переважно на мобільних терміналах

Номер патенту: 92201

Опубліковано: 11.10.2010

Автор: Шімітцек Петер

МПК: H04L 29/08

Мітки: erp-систем, пристрій, використання, переважно, терміналах, мобільних

Формула / Реферат:

1. Пристрій для мобільного використання ERP-системи та подібних додатків користувачами, який в основному містить придатний для обміну даними мобільний термінал, вузол доступу, ERP-систему з ERP-логікою - як додатки у формі модулів, які з'єднані через екстранет та інтранет, який відрізняється тим, що в з'єднанні (6) від мобільного термінала (1) до ERP-системи (4) через інтранет (10) між з'єднанням (6) та інтранет (10) розміщений сервер (3)...

Попередній патент: Механізм-гексапод

Наступний патент: Система для здійснення процесу отримання готівки в банківських терміналах без використання пластикової картки шляхом використання платіжного доручення

Випадковий патент: Спосіб лікування виразкової хвороби дванадцятипалої кишки у хворих з диспептичним синдромом та психосоматичними розладами